ライフプラン表・キャッシュフロー表作成相談

見えない将来の不安対策

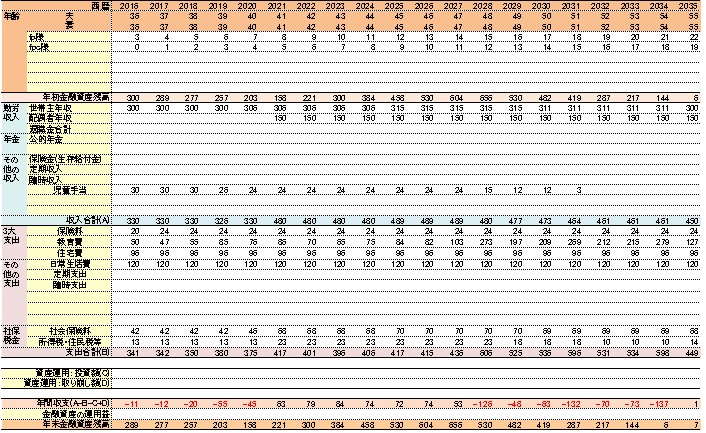

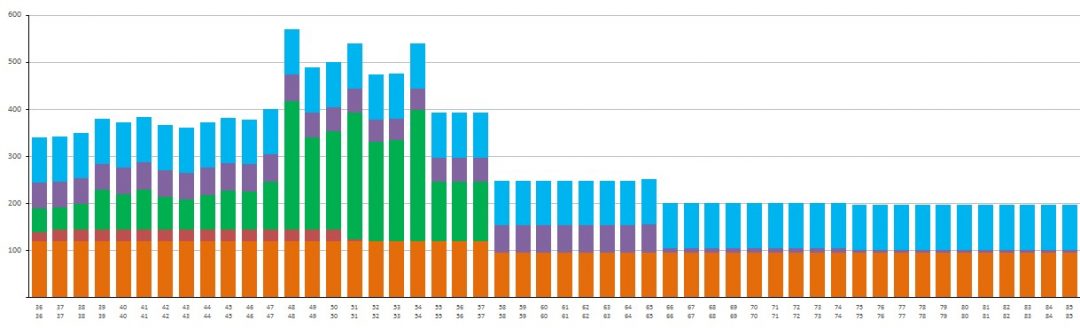

ライフプラン表とキャッシュフロー表の作成は、我が家の将来のことに関して考えていくことになります。

それは“未来の家計簿づくり”とも言えます。

住宅ローンや資産運用のシミュレーションもこの表を作成するところからはじまります。

人生の中でお金を考える場合、多くの方が「老後の不安」を一番にあげられています。

家計運営において大切なのは、日々のフロー(収支)がプラスになるのかならないのか、マイナスであった際にストック(貯蓄)でカバーできるのかできないのか、を把握することです。

一般的に、企業経営では「キャッシュフロー」を作成しますが、個人家計ではまだまだです。

行き当たりばったりでは生活設計しずらい世の中になっています。

あなたの人生です。

人生設計という設計図(キャッシュフロー表)をつくってみましょう。

「今」を知り「今の時点で知りうる将来」を知り、改善したほうがいいなら改善していきましょう。

そうです。キャッシュフロー表作成は、毎年実施している健康診断のようなものです。

「そんなことをして何かメリットあるの?」

と思われる方もいるかと思います。

大切なのは、気づきです。

これから我が家の家計に何か対策は必要なのか否か?

ということに気づけるということです。

昨今、何かといえば「将来のために投資!投資!」という魔法の言葉(=売り手側は責任を負わない自己責任の原則となるので、他人様に投資をすすめる側は夢を見させる楽観論を展開していきます)が蔓延しています。

とても違和感を覚えます。

まずは、我が家の将来の家計を見てみることです。

お金に関する自分自身の考え方や自分の性格、そして生き様を知ることです。

ライフプランとは、自分や家族に関する将来の夢や希望を実現していくための計画です。

私たちは「マイホームを持ちたい」「子どもが望む教育を受けさせたい」「〇年ごとにマイカーを買い替えたい」「毎年海外旅行をしたい」など、様々な希望を持っています。

私たちは皆、自分にとって充実した生活を送っていきたいと考えています。

それを実際に考えてみるのがライフプランです。

自分自身の将来の生活に関わる収入と支出のバランスを知ることはとても大切です。

実際の生活は、身の丈に合った人生設計から成り立っていきます。

人にはそれぞれの人生観があります。

あなたは何年後にどんなことをしていたいですか?

将来、どんなことが起きると思いますか?

そのときにいくらぐらいお金が必要になるのでしょうか?

そしてそれは健康も考えていかないといけないですよね。

今考えられる将来のことをイメージし、これからできることを準備していきましょう。

将来に不安なのはあなただけではありません。

皆、そうです。

不安に思うのは現状や将来が見通せないからです。

不安の棚卸しをやってみると意外とスッキリするものです。

将来が不安だからと、リスクのある金融商品に投資をしていっても何も解決しません。

それどころか、さらに投資により不安やストレスが増していくだけです。

ファイナンシャル・プランニングはリスク性資産へ投資をすることではありません。

不安を煽られてあなたの大切な資産を奪われないようにしてください。

さて、あなたはこの先、何回給料をもらえますか?

人生100年時代について

人生100年時代とはこちら

一生賃貸住居の場合はどうか

一生賃貸住宅の場合についてはこちら

空き家問題について

空き家問題についてはこちら

教育資金はどのくらいかかるのか

教育資金はどのくらいかかるのかについてはこちら

教育資金贈与信託について

教育資金贈与信託についてはこちら

老後資金は足りるのかどうか

老後資金は足りるのかどうかについてはこちら

投資試算で将来のライフプランを台無しにするかも

投資楽観論が将来のライフプランを台無しにするかもについてはこちら

生存/死亡退職金・弔慰金の税金

退職金にかかる税金についてはこちら

高齢者と税金について

公的年金等控除や個人年金保険の税金についてはこちら

障害者と税金

障害のある方の税金の特例についてはこちら

ひとり親世帯の悩み

ひとり親世帯の困りごとについてはこちら

ひとり親控除、寡婦・寡夫控除について

ひとり親控除、寡婦・寡夫控除についてはこちら

家族信託について

家族信託についてはこちら

日本における貧困層について

日本における貧困層についてはこちら

健康寿命と平均寿命について

健康寿命と平均寿命についてについてはこちら

トリクルダウン仮説によって拡大した格差と貧困

トリクルダウン失敗の現実社会についてはこちら

「ねんきん定期便」について

「ねんきん定期便」についてはこちら

生命保険のプランニングは

生命保険のプランニングについてはこちら

配偶者に万一があった場合の事前シミュレーション

ご結婚後のライフプランニングシミュレーションはこちら

重い病気にかかったときの生活水準を維持するために

重い病気にかかったときの生活水準を維持するためにこちら

税法上の扶養と社会保険上の扶養について

扶養についてはこちら

親を扶養に入れる入れないについて

親を扶養に入れる入れないについてはこちら

年収の壁について

年金受給者の「211万円の壁」について

211万円の壁はこちら

世帯分離について

世帯分離ついてはこちら

定年後の健康保険について

定年後の健康保険は、任意継続?国保?こちら

国民健康保険料の減免制度について

個人事業主やフリーランスの方必見こちら

超過累進課税制度について

超過累進税率と節税効果についてはこちら

住民税とは

住民税についてはこちら

住民税非課税要件について

住民税非課税要件についてはこちら

所得税・住民税の基礎控除の違い

所得税・住民税の基礎控除の違いはこちら

年金受給者の確定申告不要制度

年金受給者の確定申告不要制度についてはこちら

証券口座:源泉あり特定口座の注意点

特定口座(源泉徴収あり)の注意点はこちら

株取引で生活、確定申告をしないほうがいい?

特定口座(源泉徴収あり)の注意点はこちら

相続・相続税について

相続についてはこちら

不動産の相続登記(不動産の名義変更)義務化について

生前贈与について

生前贈与についてはこちら

雇用保険について

雇用保険についてはこちら

雇用保険 65歳前に退職すると

雇用保険 65歳前に退職するとこちら

公務員の65歳定年延長

国家公務員の定年延長の改正法可決についてはこちら

日本の社会保障システムは現役世代よりも高齢者世代に厚い

65歳以上の世帯構造はどうなっているのかはこちら

年金繰下げで気を付けておくこと

60歳以上の就業について

60歳以上の就業についてはこちら

「70歳就業法」(改正高年齢者雇用安定法)

過去の企業年金の加入を確認する

過去の企業年金の加入を確認についてはこちら

現在の定期預金金利は

現在の定期預金金利はこちら

令和5年度中開始予定、戸籍法改正について

成年年齢18歳「18歳から大人」

マイナンバーについて

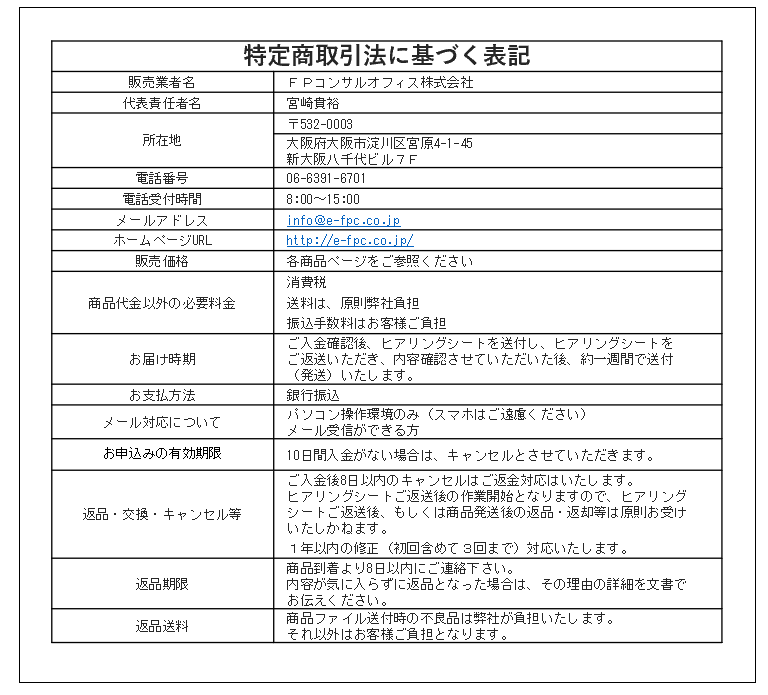

費用について

印刷したものをファイルにお入れしてお渡しします。

PDFデータをご希望の場合、PDFをお送りします。

作成後一年以内は別プランへの修正作成は無料にてさせていただきます。

(初回分含めて3回まで)

※対面・オンライン同一料金です。

オンラインでのキャッシュフロー表作成をお申込の場合はこちら

弊社では、Zoomでのオンライン対応をしております。

●画面共有によります必要項目をヒアリング~作成

等を活用しています。

まずは、HPかお電話にてお申込みください。

メールやお電話にて日時を決め、ZoomのURLをお送りいたします。

実施後、ファイルまたはPDFにて納品(送付)いたしますので、その後に指定の銀行口座にお振込をお願い致しますす。(振込手数料はお客様ご負担)

|

ご希望のお日にちを 申込フォームからご入力いただけます |

申 込 |

|---|---|

|

|

実施(開始)時間等につきましては、打ち合わせをさせていただきながら臨機応変にご対応させていただきます。

対面でのキャッシュフロー表作成をお申込の場合はこちら

メールでのお申込は

こちら

さあ、ライフプランを

現在の暮らしと将来のライフプランに基づいて、長期的に家計の収支を見通し、資産形成の状況や保障計画をチェックすることで対策を立てていきましょう。

ライフプラン表・キャッシュフロー表作成の費用について、「高い」と思われる方もいらっしゃると思います。

保険の営業マンや住宅購入の際にいるFP(ほとんどが保険の営業マン)に作成してもらうと無料の場合が多いからです。

しかし、本当に無料でしょうか?

そんなわけがありません。

仕事をしている人があなたのために何かをやってくれる場合、無料(ボランティア)というのはありえません。

作成費用はすべてあとから購入する「商品」等に上乗せされています。

それが世の中です。

例えば、保険契約。

定期保険等の月払保険料を数千円プラスすることで賄えます。

また、その労力に見合うだけの高手数料商品の販売を行います。

日本は、「税理士」「弁護士」「社労士」「行政書士」「司法書士」等にはお金を払いますが、「FP」には払うという文化がまだまだありません。

そうなると、「FP」(資格保有者)は商品販売手数料や業務提携者(保険、住宅)等から収入を得るようになります。

結果、お客様にとっては不利益なサービスを提供されてしまう可能性が高くなります。

よくお考えください。

あなたが住宅ローンで不安になっていたり、家計全体が厳しいと感じているのは、いままで真剣に「ライフプラン表・キャッシュフロー表」を作成していないからではないでしょうか?

つまり、全く「現在と将来の家計」が見えていないからではないでしょうか?

毎年健康診断をお受けになるのはなぜですか?

身体全体を見るためだと思います。

それには費用がかかりますよね。

”家計の見える化”

それが、ライフプラン表・キャッシュフロー表作成です。

出費は生涯所得で考えていきましょう。

メール・郵送でもキャッシュフロー表作成をはじめます!

オンライン対応をはじめましたので、メール・郵送対応は休止いたいます。

2020年8月吉日

2019年9月

メール・郵送でのキャッシュフロー表作成対応をはじます。

ご遠方の方やお会いすることが難しい方は、ぜひこちらからお申込いただければと思います。

詳細はこちら

※お振込後にヒアリングシートの送付となります。ヒアリングシートのご返送が遅く(2週間以上に)なるようでしたら事前にご連絡をお願いいたします。

※上記返品につきまして、最終確認後のファイル送付分につきましてはご容赦ください。あくまでもヒアリングシートご返送後の初回ご案内時に対してのみということを予めご理解とご了承をお願い致します。