確定拠出年金(iDeCo)運用相談

FPコンサルオフィスでは「積立投資」の”本質”を語っていきます。

確定拠出年金制度で重要なのは、制度を利用する「個人」を一番に考えるということです。

「個人」が第一にならないといけません。

弊社では、「個人」の皆様に最大限の投資教育・投資情報の提供を行うことを最重要視しています。

あなたの老後は何年後ですか?

長ければ長いほど、この制度を活用する意義があります。

老後の資金作りというのは、”人生を賭けて取り組むべき”ことです。

それだけに、”順番”を間違わないでほしいです。

確定拠出年金は拠出された掛金が個人ごとに区分され、掛け金とその運用益の合算額をもとに給付額が決定される年金です。

また、「掛け金や運用益が非課税になる」「転職しても運用資産を非課税で持ち運ぶことができる」「受取時に非課税枠も大きい」などの税制メリットがあります。

なにより、お金がたまる法則(天引き)を使えます。

そして、

私たち一人一人の人生は有限です。

金融業者が「長期です」「複利です」「こんなに資産がふえます」と机上論を振りかざして煽ります。

残念ながら、あなたのことよりも金融業者の存続を考えたポジション・トークがほとんどです。

確定拠出年金は、あなた「個人」が第一にならないといけません。

ご相談について

「銘柄はなにがいい?」「なにに投資をすればいい?」

というものに回答していくものではなく、積立投資で知られていないリスク、広められている情報の間違い、全体像の仕組みを知ってもらう

ということを目的にとしています。

なぜなら、よくある「長期積立投資」という話は、「長期だから」「投資は自己責任だから」といった魔法の言葉で、何十年後の成果に対して楽観的で夢のある話しか語られていません(ネットワークビジネスのような話)ので、将来「こんなはずではなかった」「こんなことは聞いていなかった」ということにならないようにしてもらいたいからです。

そもそも長期積立投資で誰でも成功するという話が本当であれば、金融機関自体がリスクを負い、顧客に対して真に固定金利商品(手数料控除してもお釣りがきます)を提供すればいいだけです。

もっというと、確定給付年金(適格退職年金を廃止)を確定拠出年金にしていく必要がどこにあったというのでしょうか?

予定利率5.5%で設定した確定給付年金や適年が大失敗したこと自体、おかしいのではないでしょうか。

(金融業界は過去の失敗、得意先を損させたことを反省していないのでしょう)

※弊社は投資対象に対して、特定の銘柄を推奨するようなことはしておりません。考え方等のアドバイスや戦略を一緒に考えております。

※弊社では、種々検証シミュレーションにより、積立投資の戦略を一緒にたてさせていただいております。

弊社では、積立投資の成果は人によって異なると思っています。

(金融業界は誰でも成功するかのように説明していますが・・・)

確定拠出年金は、あなたの大切な老後資産形成の大きな柱とするべき制度(退職金、老後資金)です。

人生は有限ですので、投資の成果はあなたが生きている時代に影響を受けることになります。

あなた自身が積立投資の本質を知ることが重要ですので、そのことをお伝えできればと思っています。

投資は、一括投資であれ積立投資であれ、リスク管理が大事だと思っています。

長期になればなるほど大事です。

うまくいくときは、勝手にうまくいきます。

逆にうまくいかないときは、リスク管理によって差がでます。

投資という行為は、メンタル面を大きく揺さぶります。

そのメンタルは、実生活に悪影響を及ぼすこともあります。

あなたが投資資金だけでなくメンタルを傷つけられていても、セルサイドの多くは「下がっても口数がたくさん買えますので大丈夫です」「長期投資なので短期は気にしないでいいです」といった無責任な対応をしてくることでしょう。

弊社では、長期投資の結果はあくまでも短期の積み上げの結果だと思っています。

目的と手段を間違わないようにしましょう。

長期投資を金科玉条にし、主に投資信託を販売するセルサイドの目的は

と

セルサイドが仕事している間に損失を被ってしまっても責められないようにするため

だと解釈すると納得できるのではないでしょうか。

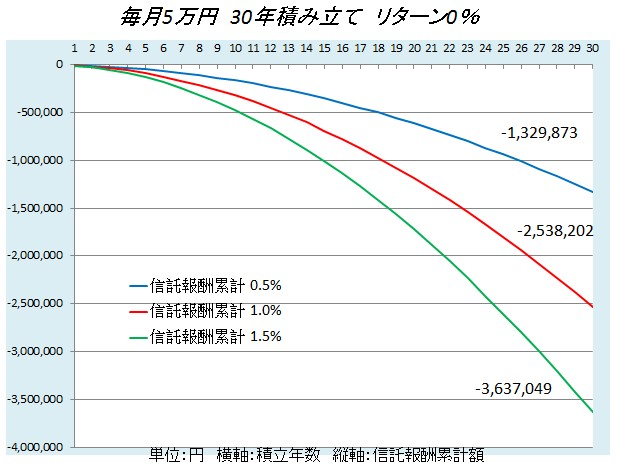

信託報酬とは、あなたが投資信託を保有している限り、ずっと入り続ける手数料です。

ということは、信託報酬で儲けるためには、長~~~期投資をすすめるストーリーをつくることが一番になります。

また、大きく損失がでてしまったとしても「長期投資ですから大丈夫ですよ」「短期の損失なんて気にしないでいいですよ」と言って責任追及されないようにするためのストーリーにしておくことが重要です。

複利話も同じ意味で使われていますね。

自分自身が投資家になって投資をするのなら楽観論でかまいませんが、他人様にアドバイスする側が、他人様の投資判断に対するアドバイスとして、楽観論を語るのは間違っていると思っています。

弊社で相談を受けられた方が、投資をすすめるセルサイドに弊社で得た知識をもって質問をされた際、セルサイドの多くはその回答にチグハグされることでしょう。

弊社は、投資の考え方や銘柄選択(※1)などをあなたの運用報告書を確認しながら、あなたと一緒に取り組みさせていただきます。

(※1)銘柄選択をされるのはお客様自身のご判断です。

様々なシミュレーションでリスク性資産の動きを知っていただきます。

最終的な資産配分や銘柄選択はお客様自身が行います。

老後資金づくりのためにリスクをとるなら確定拠出年金制度を活用しましょう

老後は、いえ、人生は誰にとっても一度きりです。

制度や仕組み、商品等をしっかりと知り活用していきましょう!

現在、確定拠出年金【制度編】【投資運用編】セミナーを弊社オフィス、オンラインで開催しております。

まず、これらのセミナーを受講され、個別相談をされることをおすすめいたします。

「確定拠出年金の制度」を学ぶならこちら

「リスクと積立投資の本質」を学ぶならこちら

有料相談会の日程・お申込みはこちら

弊社のセミナーや個別相談が他と異なる点は、

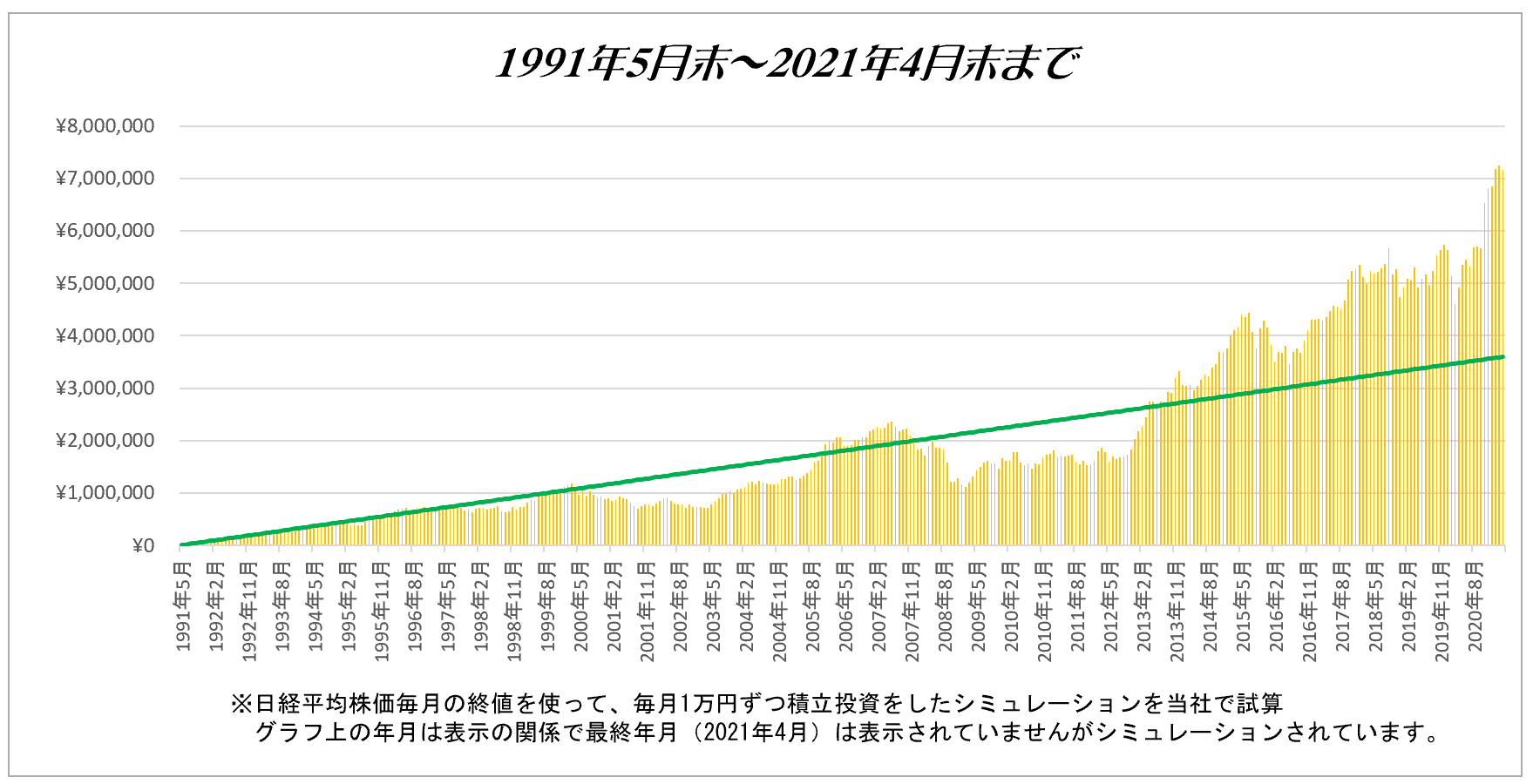

日本中で行われている積立投資の説明によくある「毎月●万円を●%で●年間、複利運用すればこ~んなにもお金がふえます」という固定金利の説明で皆さんを錯誤させるような話を行っていません。

従いまして、夢のある話、楽観論(老後資金が何千万円になるといううまい話)はありません。

確定拠出年金はそれぞれの個人が主役です

確定拠出年金は個人のために

確定拠出年金は、「国」のためでも「企業」のためでもなく、それを行う「個人」のためでなければなりません。

人生は誰にとっても有限であり、一度きりです。

当然、老後も一度きりです。

だからこそ、「個人」は失敗が許されません。

失敗してはいけないんです。

弊社では、「個人」の人が最も大切だという視点に立っています。

その視点に立つと、投資をすすめる業界の情報発信に対して違和感が持ち続けています。

例えば、

(過去)

という話が積立投資界隈にはあります。

その説明は、断定的判断の提供(法令違反)ではないかと思うようなことが、販売業者等が情報発信しているネット記事等には蔓延しています。

この手の説明があちらこちらで蔓延した結果、ある意味洗脳状態になり不確実な投資を「確実であると誤認」した場合、どうなるのでしょうか?

弊社では、リスク性商品は不確実なものであり、他人様に対して楽観論で語ることについては否定的なスタンスです。

楽観論で語っていないという業者さんもあるでしょうが、そのようなスタンスの業者さんをほとんど見かけません。

不確実な商品への投資を行うにあたり、楽観論はとても危険です。

というのであれば、過去から現在にわたり、公的年金や金融機関がそれを証明してきているはずですし、そもそも確定給付年金で良いはずです。

現実は、

ということでしょう。

「個人」ならなおさらです。

「個人」の場合、自分の大切なお金で行います。

毎日一生懸命働いて得た大切なお金で行います。

公的年金や金融機関のお金は「他人」のものであり、扱い額は「億円」「兆円」の世界です。

とても普通の感覚にはなりません。

重みは比較できません。

また、「個人」レベルで考えていきますと、

性格が違います。

資金力が違います。

つまり、

人生における背景が違います。

長期は、間違いなく短期の積み重ねの連続

この言葉を信用してはいけません。

短期のことを考えなくてもいいのなら、長期の先に一括投資をすればいいと同じになります。

投資にしろ、人生にしろ

すべて短期の結果の積み重ねの連続で、「今」もしくは「将来」となります。

金融(預金~詐欺的商法まで)の世界は、それが自分に対して敵になって向かってくると人生が壊れてしまうほどの危険性があります。

それをしっかりと理解して、業者側はお客様に向き合うことはもちろんですが、お客様もそのように向き合ってください。

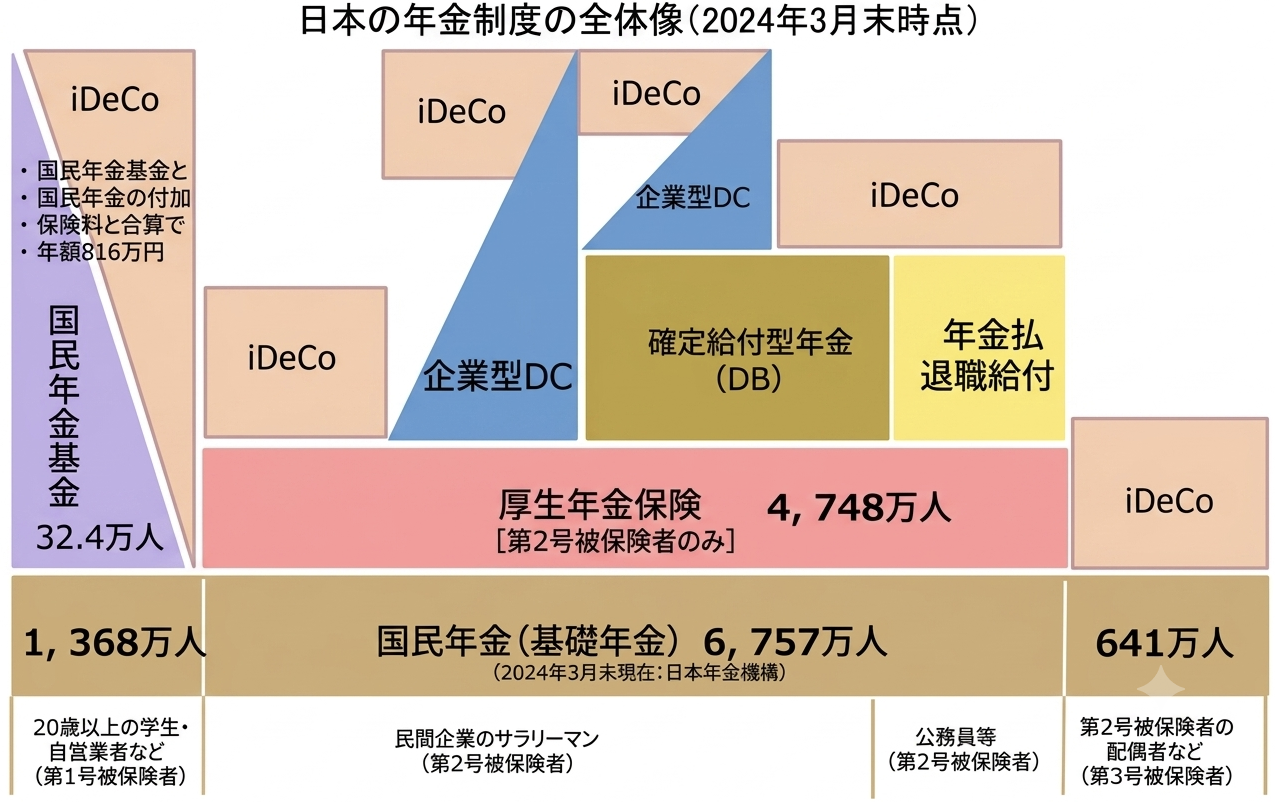

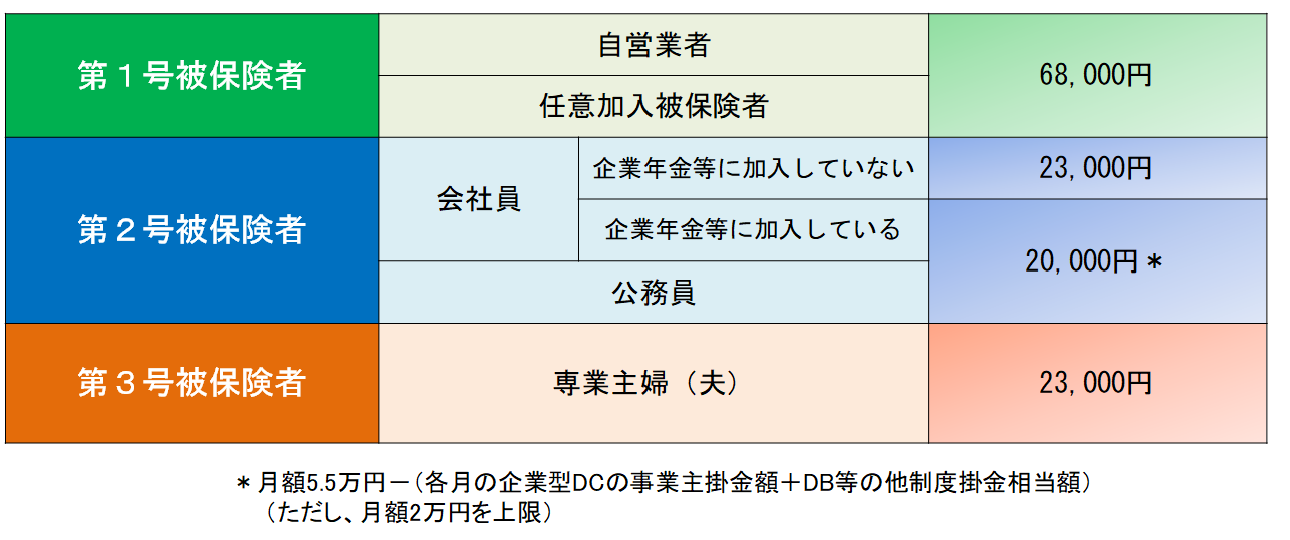

確定拠出年金の加入対象者と拠出限度額関係

●年金制度の仕組み

現役世代は国民年金の被保険者となり、高齢期となれば、基礎年金の給付を受けとります。(1階部分)

民間サラリーマンや公務員等は、厚生年金保険に加入し、基礎年金の上乗せとして報酬比例年金の給付を受けます。(2階部分)

任意で、iDeCo(個人型確定拠出年金)等の私的年金に任意で加入し、さらに上乗せの給付を受けることができます。(3階部分)

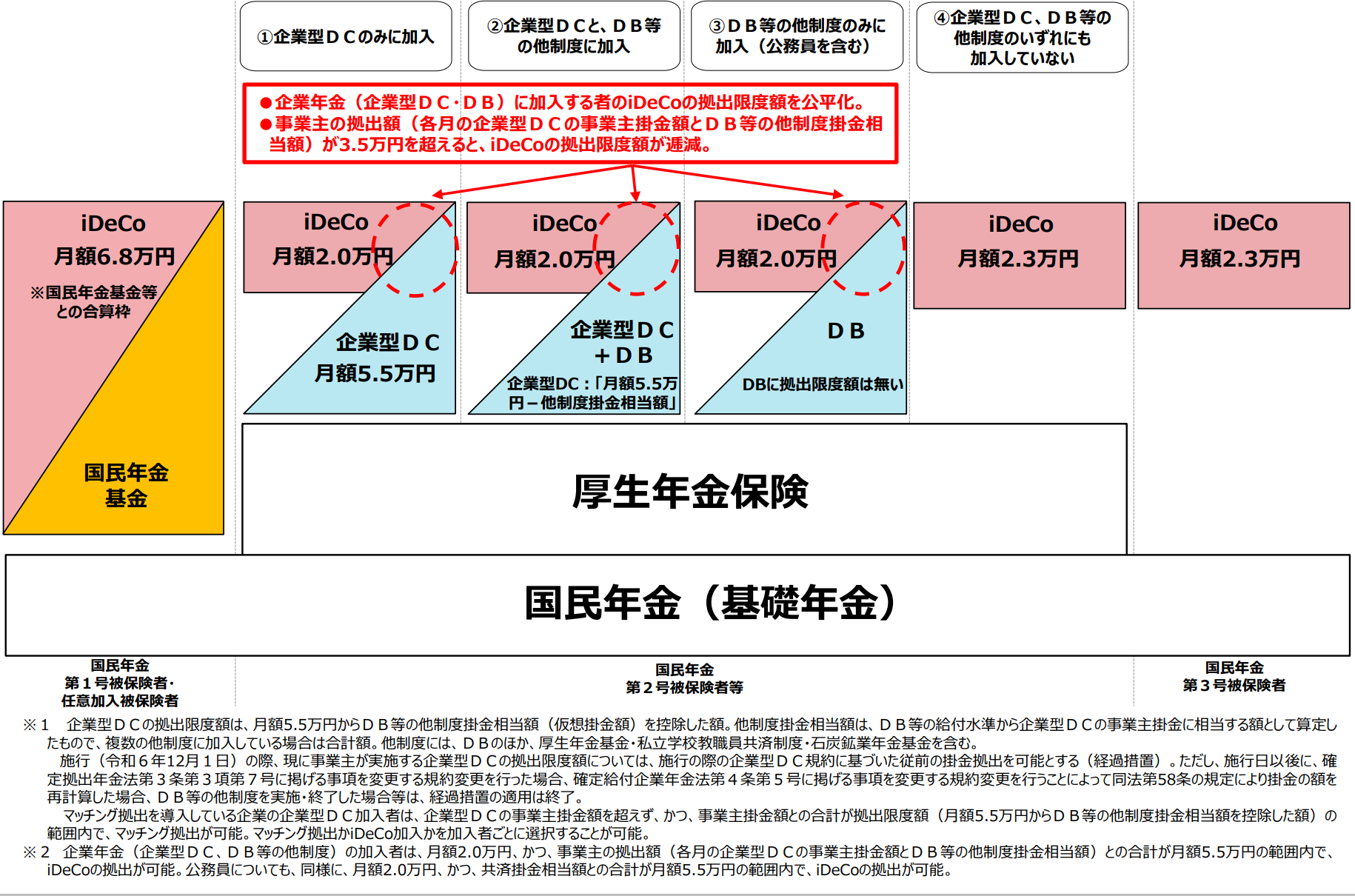

●企業型、拠出限度額

(出典)厚生労働省「確定拠出年金制度の掛金限度額2024.12~」

月額5.5万円 ー DBの他制度掛金相当額(※)

※DBの他制度ごとにその掛金水準から企業型DCと比較可能な形で評価したもの。

●個人型、加入対象者と拠出限度額

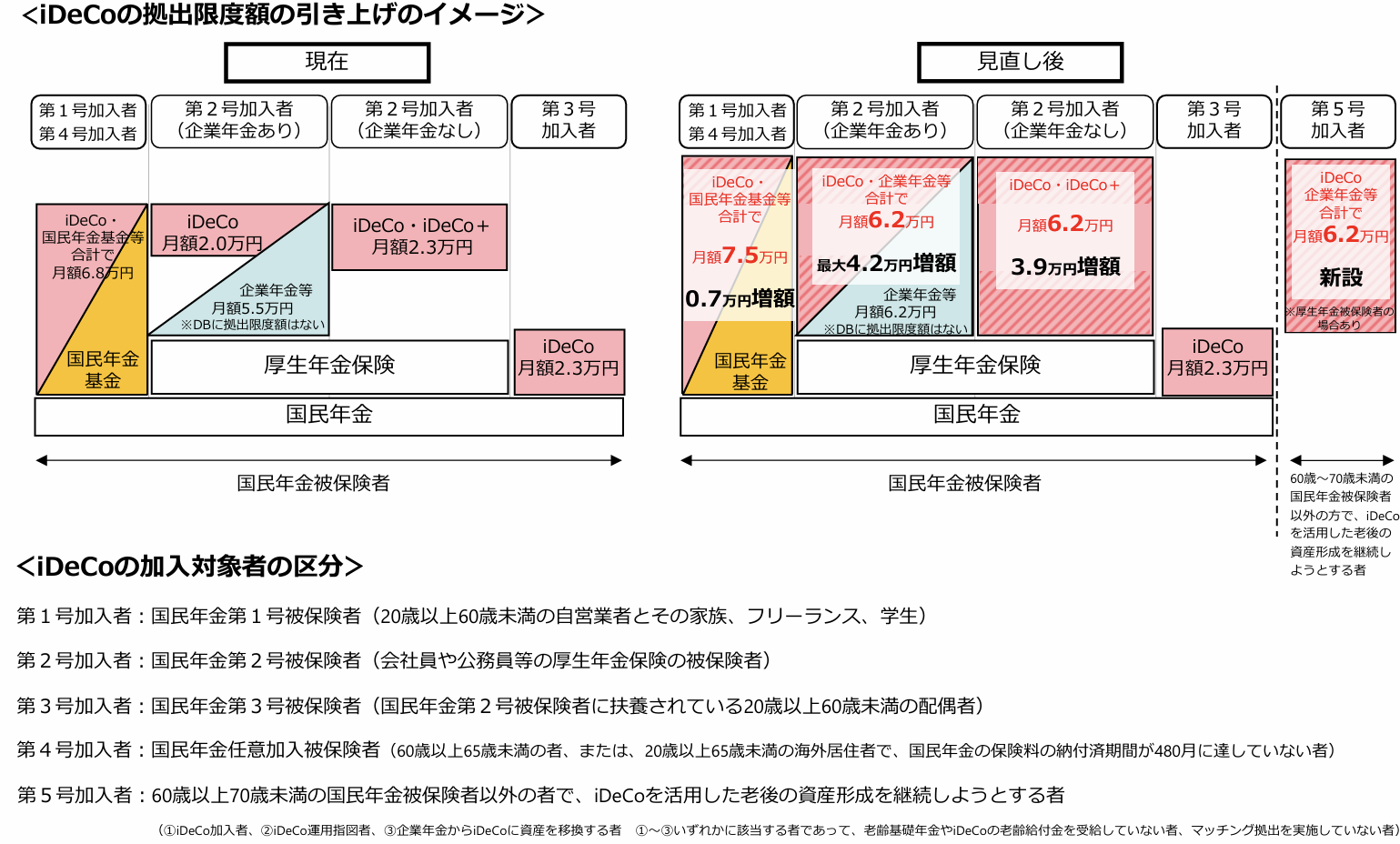

●令和7年度税制改正大綱より iDeCoの拠出限度額の改正

(出典)厚生労働省

施行日は2026年12月の予定。

掛金の年単位拠出について

2024年12月より年単位拠出は廃止となり、毎月拠出のみとなりました。

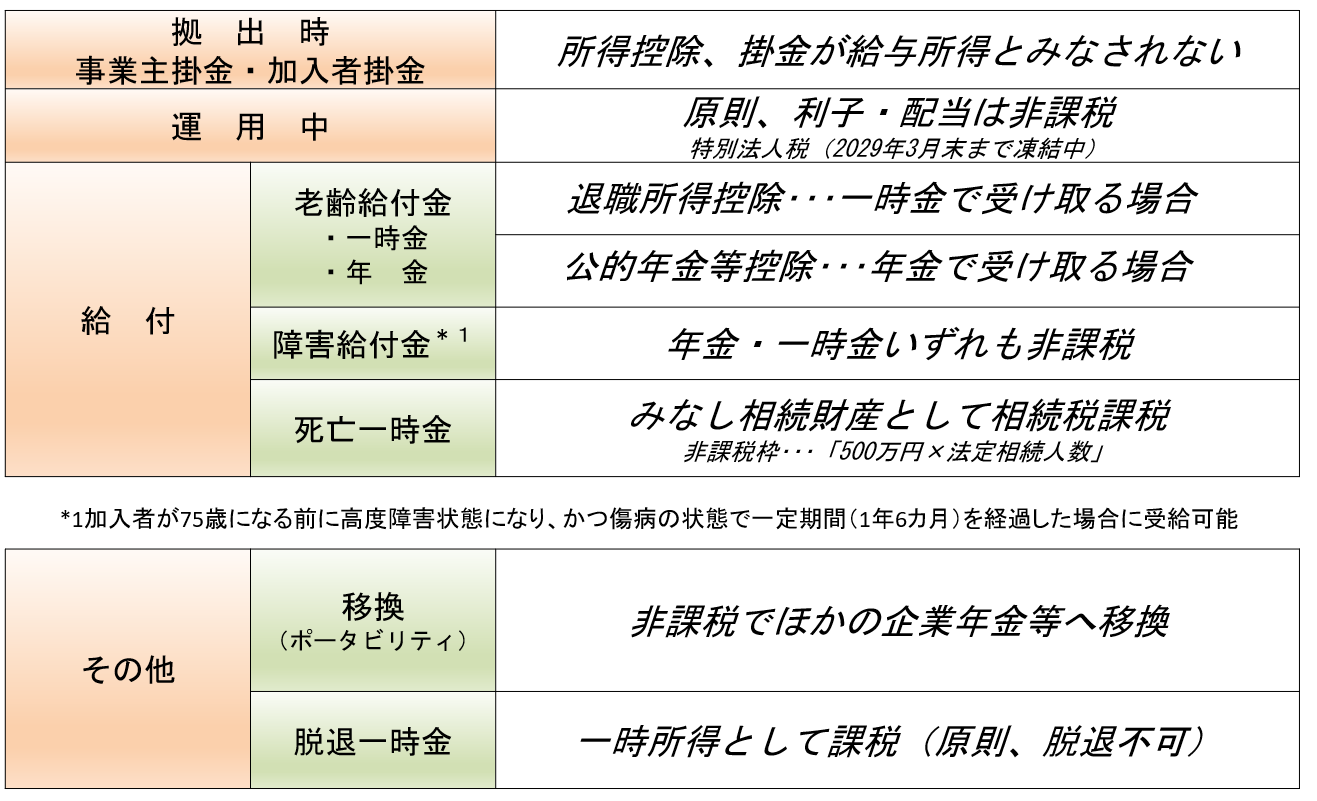

確定年金制度の税制メリット

確定拠出年金では、掛け金・運用・受取の各段階において、税制面での取り扱いが優遇されています。

うまく活用することで、効率的な資産形成につながります。

掛け金が非課税になります。

所得が少なくなるので、所得税と住民税が節税できることになります。

これは何かと生活費が必要な現役世代にとってはありがたいことです。

このメリットは、積立投資上の戦略にとって大いに有利に働きます。

{老齢給付}

年金として受け取る場合、雑所得となります。

一時金として受け取る場合、退職所得となります。

受取時にも大きな控除が用意されています。

これは相当なインセンティブが働くことになります。

ただし、どの受け取り方であっても事務手数料として440円/回(税込)かかります。

{障害給付}

非課税です。

{死亡一時金}

みなし相続財産として相続税の対象となります。

(出典)国税庁

あなたの確定拠出年金は企業型か?個人型か?

確定拠出年金は、老後の備え(退職金)として自分自身で責任をもって準備していく年金制度です。

確定拠出年金は、毎月一定額を積立投資(預金もあります)しながら資産形成していく年金制度です。

「企業型」か「個人型」かで、ある意味目的が違ってきます。

「企業型」(適格退職金制度等から移行されたケース)であれば、企業側が予定している「想定利回り」(プランスポンサー(企業側)が制度設計に用いている基準の利回りのこと)、

「個人型」であれば、自分自身のライフプランの中でこれをどのような位置づけにして取り組んでいくのかで選択していく運用方法や取り組み方が違ってくるでしょう。

どちらの「型」にしろ、最適な運用商品をご自身で選択し、文字通り長期的な視点で運用して資産を育てていくことが大切です。

最適な運用を納得して行っていくためには、ライフプランニングと積立投資の本質の知識が必要です。

毎月の掛け金は5,000円以上、1,000円単位で加入者が任意に設定していただけます。また、加入後も年一回の変更が可能です。

●企業型・・・企業が掛け金を拠出する

FPコンサルオフィスでは、確定拠出年金を採用されております方々の投資運用についてのご相談を承っております。

投資の基本知識は、セミナーではなくこのような運用相談を通して身につけていってください。

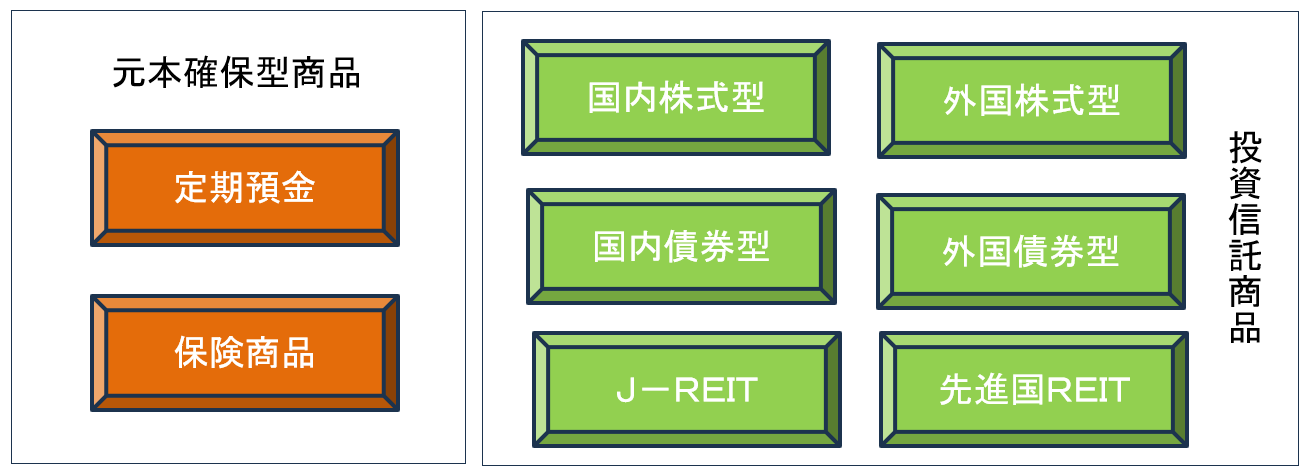

運用商品について

上記運用商品は参考例です。

確定拠出年金制度で使う商品は、それぞれの運営管理機関で異なりますので、実際の取扱商品は各運営管理機関にてご確認ください。

運用商品本数の抑制と商品除外規定の見直し

2018年5月

運用商品本数の上限と商品除外規定の整備について法改正がありました。

※現行35本以上の運用方法が提示されている場合、今後5年間は現時点が上限

現行選定している商品を除外する際は、その商品の保有者および加入者の2/3以上の同意を得ることが必要。

同意の方法は、運用の方法の除外に関する通知から3週間以上の規約で定める期間を経過しても意思表示がなかった場合は同意とみなされます。

ただし、法改正(2018年5月1日)前までに購入された資金については、全員からの同意が必要です。

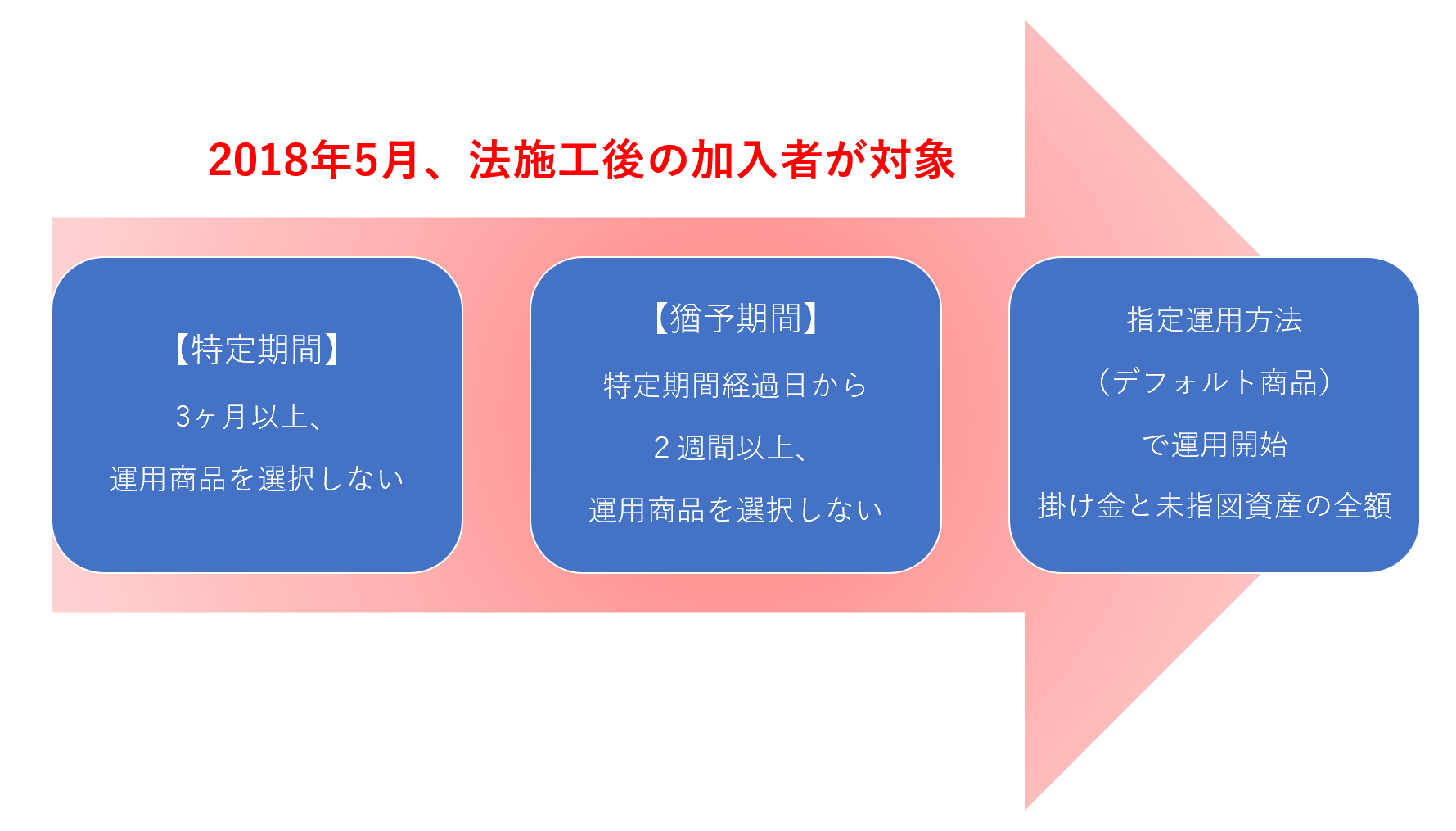

指定運用方法について

2018年5月以降に口座開設した加入者が対象となりますが、運用商品を選択しない人への対応として、デフォルト商品(未運用指図時購入商品)が適用されることになりました。

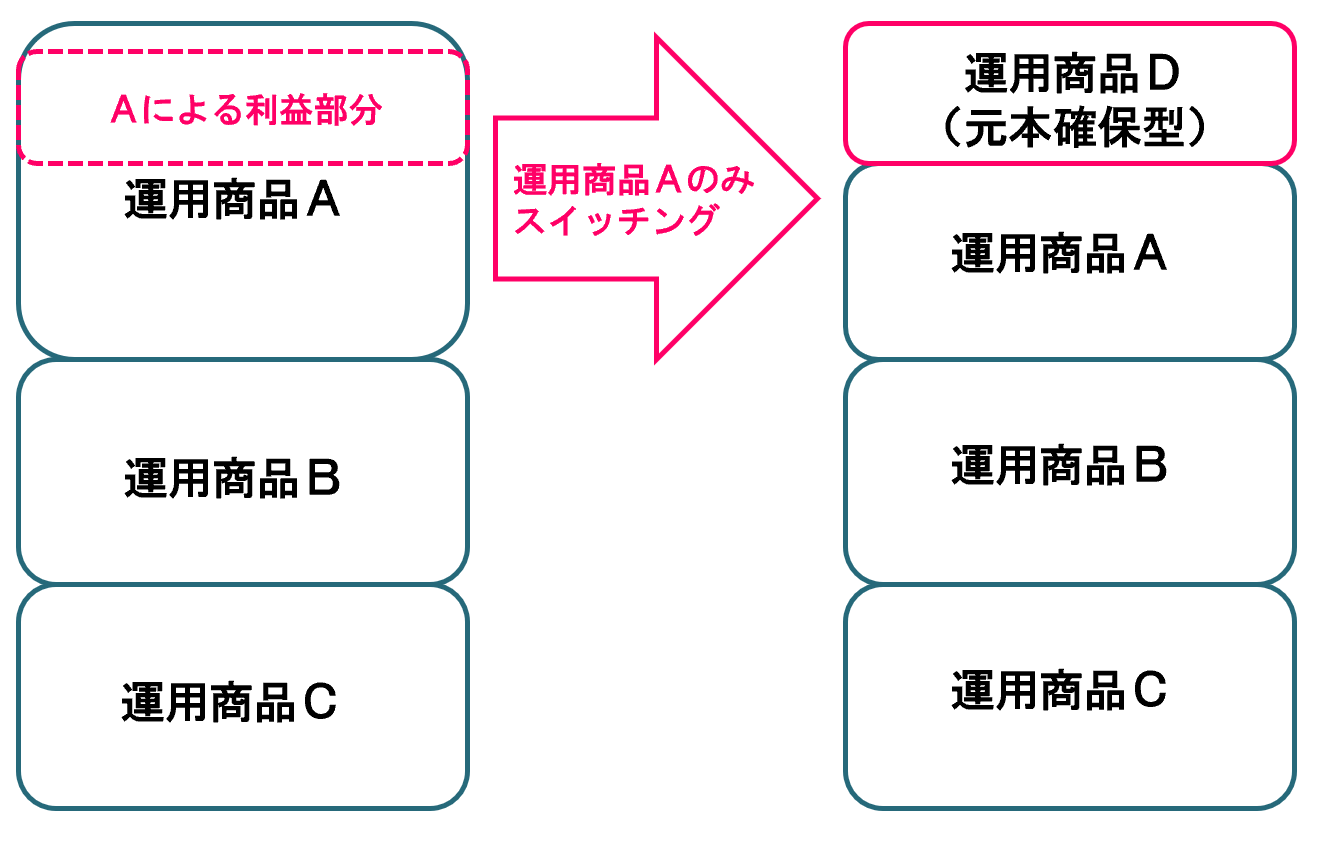

スイッチング(預け替え)について

スイッチングは、少なくとも3ヶ月に1回以上と定められていますが、詳細はご自身の運営管理機関にお問い合わせください。

スイッチングは、運用商品により手続き日数が異なります。

ご注意いただきますことは、このスイッチング作業は「掛け金のことではありません」。

積みあがった資産に対して行われるものです。

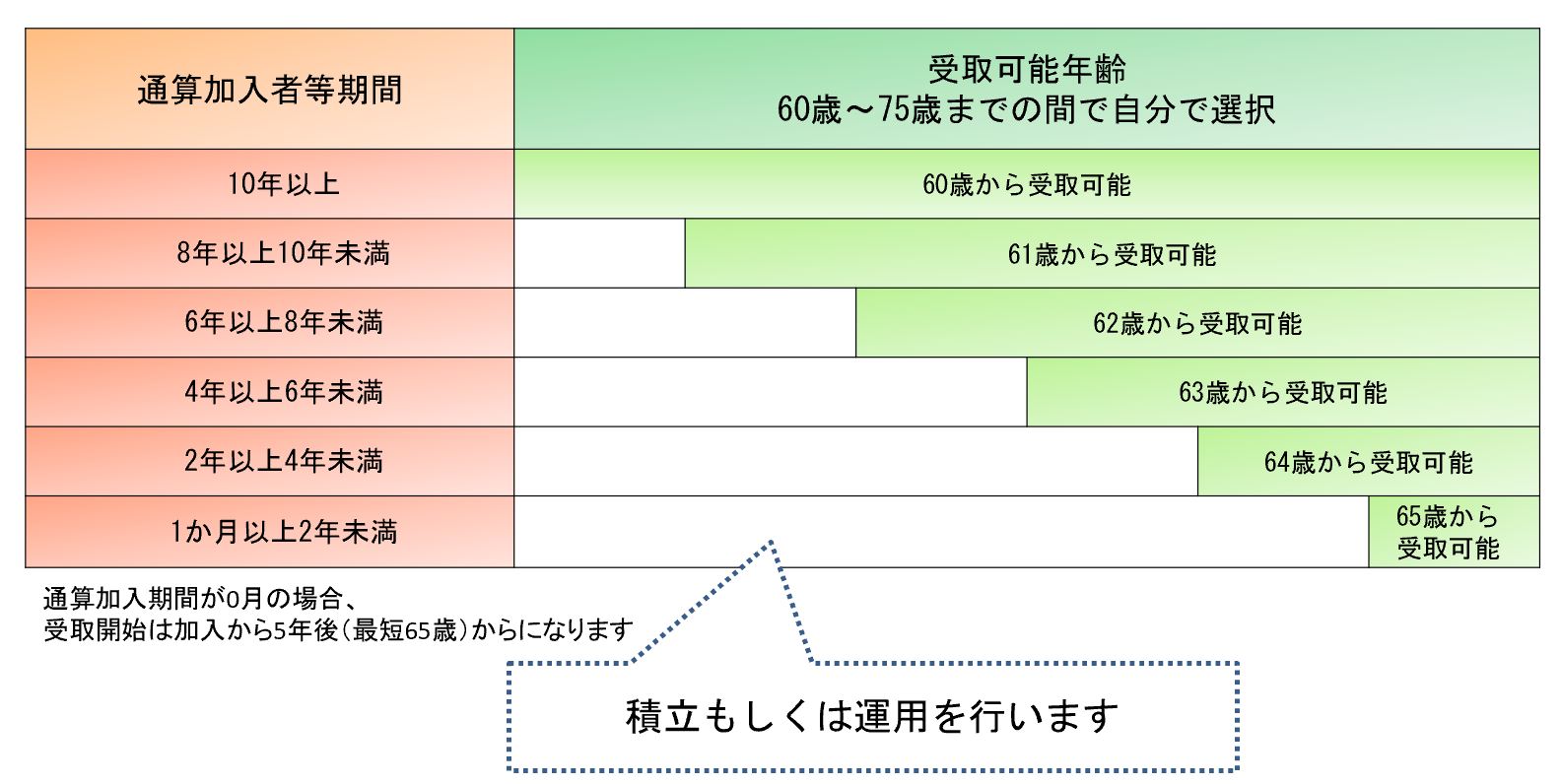

通算加入者等期間について

通算加入期間は、確定拠出年金の老齢給付金の支給要件となる期間で、60歳になられるまでの期間のうち、以下の期間を合算したもの。

・企業型年金加入者期間および企業型年金運用指図者期間

・個人型年金加入者期間および個人型年金運用指図者期間

・他の企業年金制度等から企業型年金に移換した資産がある場合は、その移換資産の根拠となる期間

この期間が60歳時点で10年あれば60歳から受給することができます。

60歳以降に加入者が請求し受給開始となりますが、60歳から受け取るには10年の通算加入者等期間が必要です。

自動移換者になっている期間は、通算加入者等期間には含まれませんので、注意が必要です。

10年に満たない場合は、加入年数に応じて支給開始年齢が以下のとおりとなります。

通算加入者等期間拡大について

通算加入者等期間は、月単位で60歳までとされていました。

60歳の誕生日前日が属する月(60歳到達月)については、これを算入しないという、年金各法における通例的な取扱いがありました。

しかし、法改正により個人型DCの適用範囲が大幅に拡大され、60歳の誕生日月を通算加入者等期間が9年11か月、7年11か月・・・などの場合に、受給開始可能年齢を1年繰り上げることができるようになりました。

継続投資教育について

2018年5月

加入者への投資教育について「配慮義務」から加入時と同じく積極的に行っていくようにという「努力義務」へ変更されました。

事業主(企業側)には負担となりますが、加入者(従業員・個人型加入者)にとっては、それほど重要ということになります。

投資教育の意義について、厚生労働省のHPより引用します。

○確定拠出年金は、加入している方が投資信託、預貯金、保険商品等の運用商品を選択した上で運用し、その運用結果に基づく年金を老後に受け取る制度です。

このため、加入している方が適切な資産運用を行うための知識や情報を持っていることが重要となります。

○継続投資教育が努力義務化されることで、確定拠出年金を実施している事業主や国民年金基金連合会は、制度への加入時はもちろん、加入後においても、加入している方が資産運用について十分理解できるよう、必要かつ適切な投資教育を行う必要があります。

企業型の方も個人型の方も、自分自身で取り組んでいくことが必要になってくると思います。

●制度を理解する

●資産形成・資産運用を理解する

●うまい話はないことを理解する(下図、下表をご覧ください)

●ライフプラン表を作成する

●キャッシュフロー表を作成する

等々

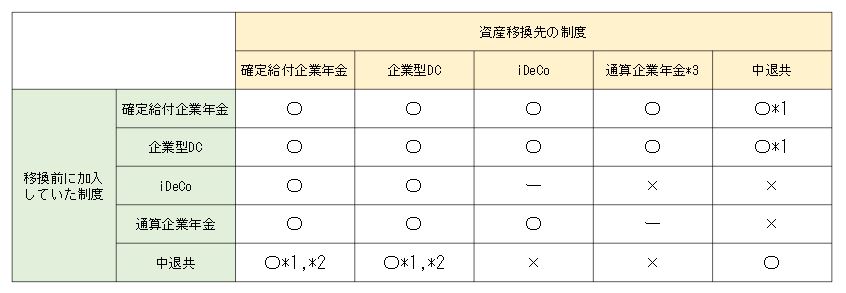

確定拠出年金のポータビリティ(持ち運び)

ポータビリティとは、転職時等に制度間(DB→DC等)の資産移換ができるものです。

つまり、働き方によらず、自分の年金資産を持ち運べるということです。

メリットは課税されずに持ち運べることです。

ただし、移換する際は運用商品をいったん現金化し、改めて商品を購入する作業が必要となります。

勤続年数の連続性を担保し、退職所得控除の算定基礎になる勤続年数が通算されます。

転職による退職金の税務上の不利をなくし、着実に老後の資金を準備できます。

退職後、ポータビリティを利用せず6ヶ月経過してしまうと国民年金基金連合会へ強制的に「自動移換」されますので注意が必要です。

*1合併・会社分割等の場合に限り措置

*2中退共に加入している企業が中小企業でなくなった場合に資産の移換を認めている。

中退共・・・中小企業退職金共済

*3解散したり退職した厚生年金基金から厚生年金基金独自の給付を一時金で受け取らず、企業年金連合会へ移換した場合は「通算企業年金」になります。

通算企業年金について

通算企業年金(企業年金連合会)は、企業年金から年金原資を移換する仕組みで、2022年5月の法改正から移換可能となりました。

通算企業年金は、予定利率が決まっており、移換した資産を企業年金連合会が予定利率で運用していく仕組みで、追加で拠出していくことはできません。

移換時の年齢により予定利率は異なります。

注意すべきは、自動移換になった資産は通算企業年金に移換できません。

また、支給開始年齢は原則65歳で、受取は80歳までの保証期間付終身年金の一択です。(一時金受取不可)

これから個人型確定拠出年金をはじめる方

60歳になるまで引き出すことができない、「老後の資産形成」のために用意された税制優遇のある制度です。

20歳~65歳未満の方が加入できます。(一部加入できない場合あり)

大まかな仕組みは、制度の利用者が掛け金を拠出し、運営管理機関によって用意された金融商品で運用し、60歳以降に年金または一時金(その両方の組み合わせも可)で受け取ります。

それらをご自身の判断で行っていきます。

個人型加入者数は、約392万人(2026年3月末現在)です。

最低限の加入条件は年金保険料を払っていること

確定拠出年金の加入条件のひとつとして、あくまでも国民年金保険料を払っているということが必要です。

未納者や免除者は加入できません。

加入資格と掛け金の上限額

(出典)厚生労働省「確定拠出年金制度の掛金限度額2024.12~」

※第1号被保険者の掛金の上限は、国民年金の付加保険料400円または国民年金基金の掛金額と個人型年金の掛金額の合計額です。

個人型の加入対象とならないのは

第1号被保険者

・保険料(全額・半額)免除者(障害年金受給権者を除く)

・農業者年金基金の被保険者

・国民年金基金の拠出限度額に達している者

第2号被保険者

・企業型DCにおいて、マッチング拠出(企業型加入者掛金拠出)をしている場合

・過去にiDeCoの老齢給付金を受給した場合

・老齢基礎年金または老齢厚生年金を65歳前に繰上げ請求した場合(特別支給の老齢厚生年金を本来の支給開始年齢からの受給は、iDeCoへ加入可能)

企業型実施事業所に勤務している企業型非加入者

「加入対象外」・・・規約で一定の資格の定めのある事業所に勤務している者

「加入待期」・・・一定の勤務年数等の要件を設けている事業所に勤務している者

「加入しないことを選択」・・・選択制DC導入事業所に勤務している者

これからはじめるにあたって

個人型確定拠出年金「iDeCo」とは?

「iDeCo」?

「イデコ」といいます。

個人型確定拠出年金の愛称が「イデコ」です。

まずは、「運営管理機関」(銀行・証券会社・保険会社)を選択します。

口座管理手数料は、運営管理機関ごとに異なり、年間2千円ほどから7,700円ほどの差があります。

・商品のラインナップに偏りがないかどうかを確認しましょう。

・ラインナップされている投資信託の手数料(信託報酬)を確認しましょう。

・取り組み姿勢はどうかを確認しましょう。

次に、「申込手続き」を行いましょう。

お勤めされている方は、2024年12月からはお勤め先に書類の提出等が必要なくなりました。

(給与天引きの場合は必要です)

掛け金は、月額5千円以上となりますが、年に一回変更可能です。

※上限額は加入者によって違います。

※掛け金が少額の場合、手数料負けすることも想定されます。

所得税・住民税の還付手続きを忘れずに行いましょう。

毎年生命保険会社から送られてくる「生命保険料控除証明書」と同じ「証明書」が送られてきます。

やり方はそれと同じです。

年末調整・確定申告で手続きを行いましょう。

・うまい話はないと肝に銘じておきましょう

・他人の話(ネット情報・書籍)を信じすぎないようにしましょう

・長期の積立投資は、すでに成功例があり、再現性のある話ではないと知りましょう

・投資は、国や金融機関に急かされてやるものではないと一歩二歩と引いておきましょう

・下がっても口数たくさん買えるという話に引っ張られないようにしましょう

・複利効果があるという話を鵜呑みにしないようにしましょう

・長期になればリスクはへるという話を信じないようにしましょう

・投資は「リスク」(標準偏差)を知らずして行うものではないと知りましょう

・老後の資産形成のために最強だという話に煽られないようにしましょう

・あなた自身の「価値観」を大切にしましょう

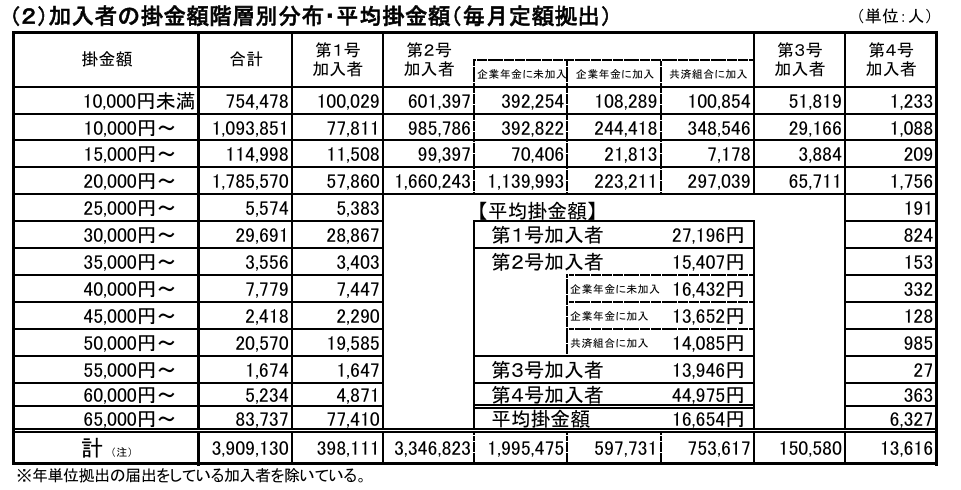

掛け金の平均額について

(出典)iDeCo公式サイト「iDeCo(個人型確定拠出年金)の加入等の概況(2026年4月)」

企業型は、企業が掛け金を負担しているもので「退職金」目的になっています。

個人型は、個人が掛け金を負担しているもので「老後資金」目的になっています。

通常、企業型加入者は企業が別途「退職金」を用意していますので、個人型加入者(特に自営業者の方)は当制度のみならず別途プランを含めて「老後資金」対策をしていくことをおすすめいたします。

まずはライフプランから。

名義変更・住所変更について

個人型確定拠出年金(国民年金基金連合会)のHPから印刷して手続きを行ってください。

「加入者等氏名・住所変更届」

「加入者掛金引落機関変更届」

「預金口座振替依頼書」

これらの届出書類を運営管理機関または上記リンク先から入手できます。

運営管理機関の変更について

変更することを「移換」といいます。

変更先となる新しい運営管理機関から「運営管理機関変更届」を取り寄せて手続きを行ってください。

ただ、運営管理機関の変更にはデメリットが伴います。

たとえば、現在運用している商品がすべて現金化されたり、移換手続きに対して手数料がかかったりします。

移換完了までに、書類提出後2~3ヶ月程度の期間を要しますのでご注意ください。

「iDeCo+」(イデコプラス・中小事業主掛金納付制度)

他では知ることができない本質の知識と情報

企業内で行われる投資教育は、

長期になれば複利効果を得られます

分散投資です

などといったものばかりではないでしょうか?

そのような知識で投資がうまくいくのなら、わざわざ従業員自身が運用しなくても、そのような教育をする企業側や金融機関側がきちんと運用すればいいだけだと思いませんか?

長期になれば複利効果を得られます

分散投資です

これが正しい情報なら、

「公的年金がやってよ」

「銀行、証券会社、保険会社がやってよ」

「企業年金がやってよ」

とならないでしょうか?

現実はそうではありませんよね。

それは

正しい情報とはいえないからではないのでしょうか。

あなたはパズルをやる前、完成品を見なくてもつくれますか?

それと同じです。

あなたは積立投資の全体像(リスク等)を把握していなくて、投資が成功すると思いますか?

「10年の積立投資」

「20年の積立投資」

「30年の積立投資」

残念ですが、誰もが同じように成功するなんてことはありません。

投資の世界、そんなに甘いものではありません。

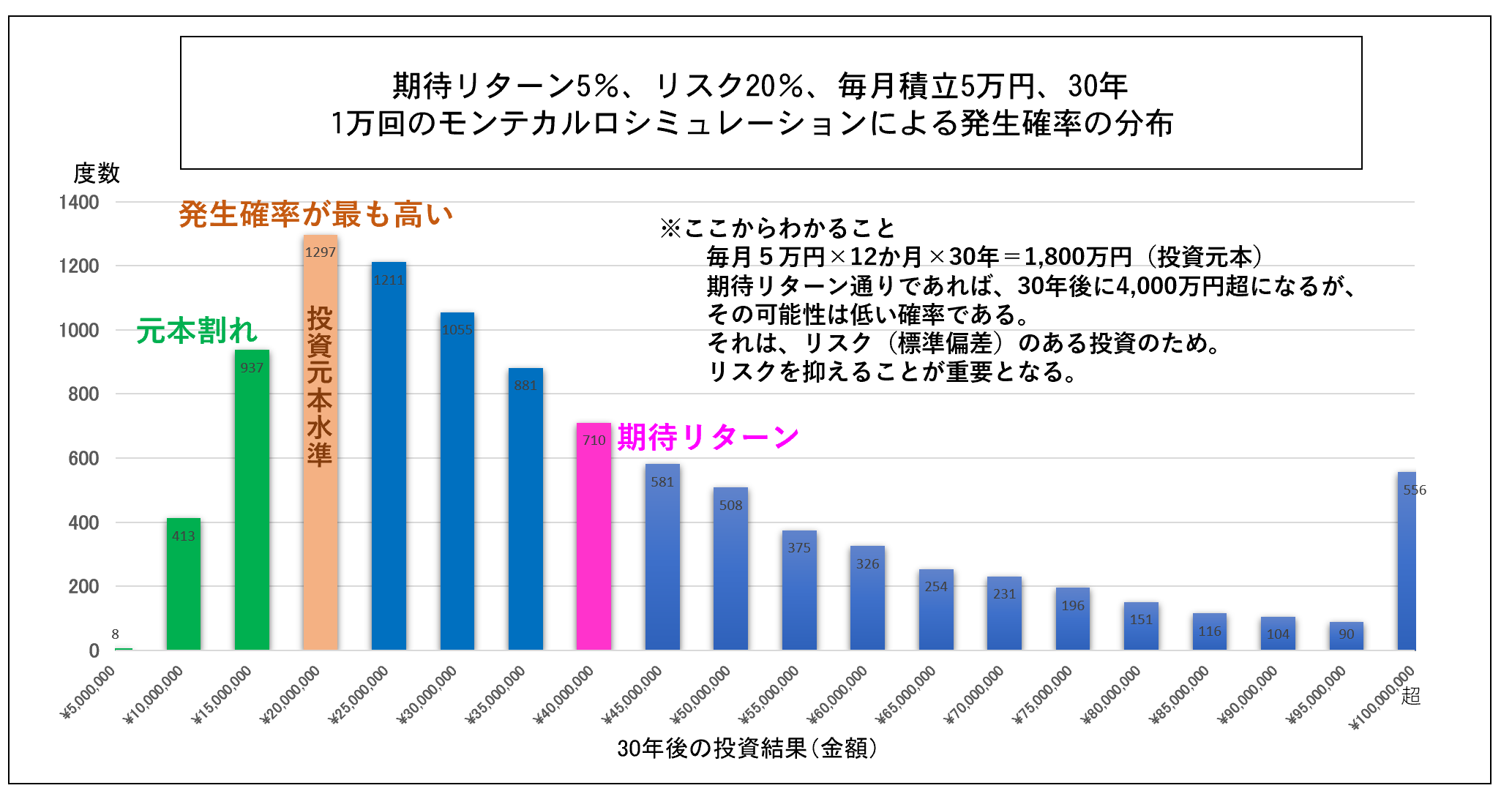

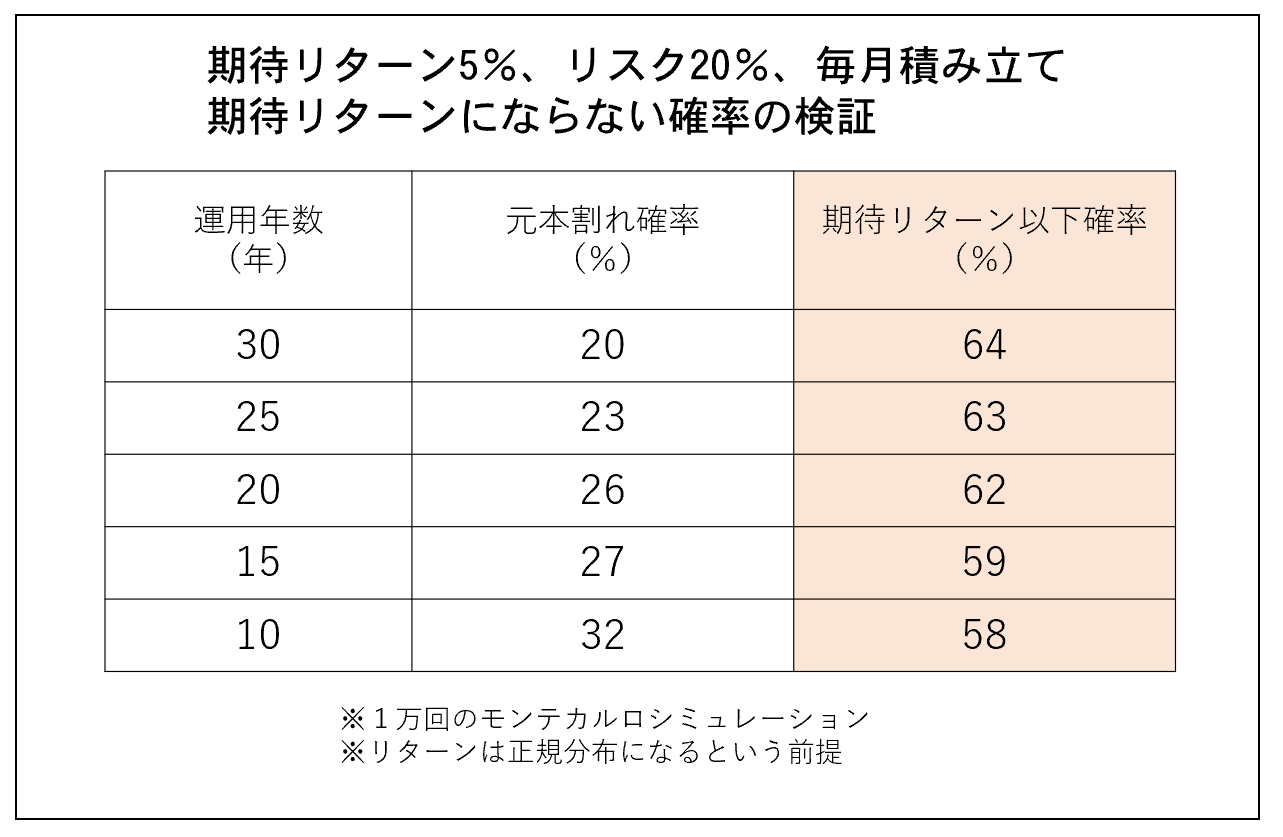

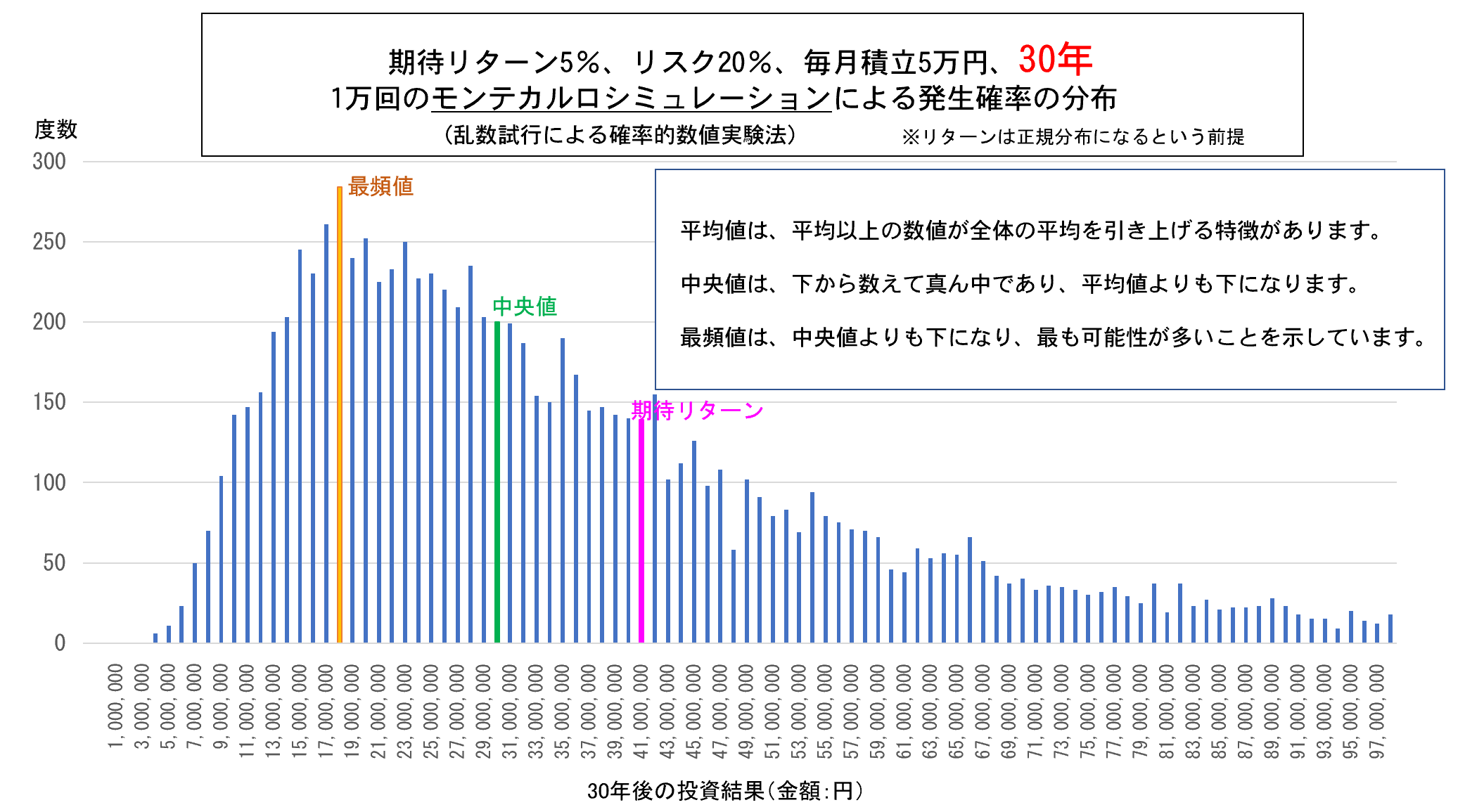

平均リターンとは何か?

多数派にとって、平均値はなかなか手が届かない水準のものです。

『皆が平均を上回ることは不可能』でも述べていますが、投資の話では平均値、つまり期待リターンの水準が普通にできるかのように蔓延されています。

金融リテラシー?

倫理リテラシー?

投資を必死にすすめる某某、いったいどうなっているのでしょうか?

1人が1億円持っています。

9人が100万円持っています。

平均額は?

1千90万円です。

平均(期待リターン)を上回っているのは1人だけです。

このケースでは、中央値も最頻値も100万円です。

リスクがあるものの期待リターンは、その参加者の半数は達成できません。

これが基本リテラシーです。

しかし、この基本中の基本リテラシーを語っている投資をすすめる某某は見あたりません。

コンプラ面からも残念ではあります。

ただ知らないのでしょう。

「〇年〇%で複利運用で〇万円」という説明する某某には気を付けましょう!

資産形成・資産運用のための投資哲学

弊社が考える投資哲学をお読みください。

こちら

確定拠出型年金(企業型DC:iDeCo)運用相談

| 【 日 時 】 随時受付中 先着順【 場 所 】 新大阪オフィス |

個別相談料込のサービスとなり、資料作成のみも承ります。事前にご依頼をいただき、データ等をメール等で送っていただきますと、ご面談時に解説いたします。ただし、④⑤の確率シミュレーション作成につきましては、「個別相談料金+資料作成料金」(資料送付料金込)となります。②③のシミュレーション作成のみの対応も行っております。ご相談ください。

*投資対象銘柄基準価額チャート、*平均買付単価チャート、*損益率

*過去シミュレーション 投資累計額+時価評価額

*将来シミュレーション(ご要望3パターンまで)投資累計額+時価

不確実な投資の世界において、現状把握と将来イメージを持つことはとても役立つことになります。

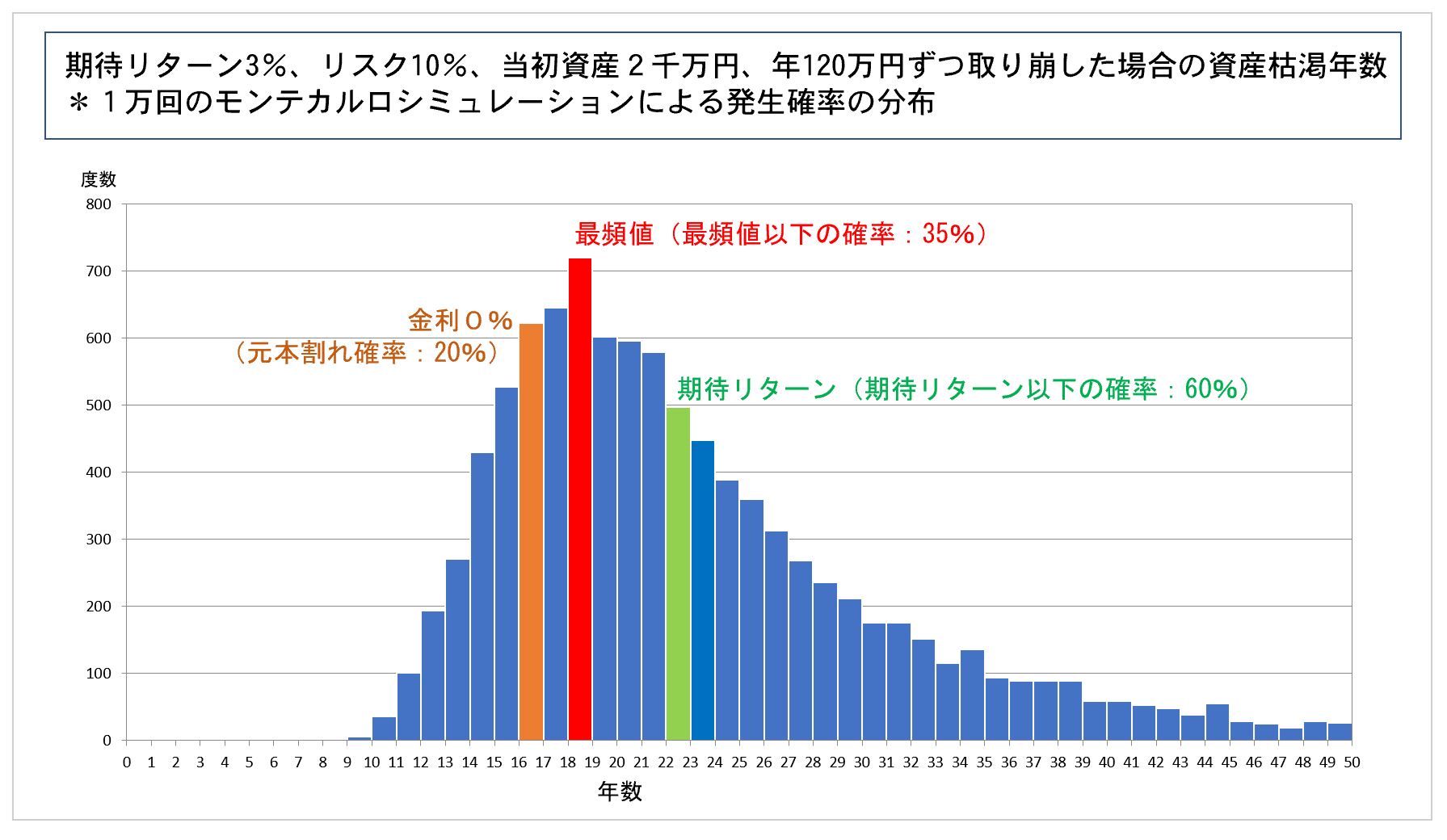

ご要望の「リスク・リターン・年数」より、幾通りのモンテカルロシミュレーションを行うことで、「期待リターンになる確率」「期待リターン以下になる確率」「元本割れする確率」等を作成します。

不確実なものは確率で表すのが常識なプレゼンですが、多くの業者はそのようなことを知りませんし、シミュレーションができません。

すべてのシミュレーションは、お客様と利益相反にならない立場の私たちが行うことにより、お客様にとってとても有益な情報になるものといえます。

この免責事項は、弊社に資産形成・資産運用・確定拠出年金相談、各セミナーにご参加されるすべての方に適用されます。

なお、弊社に資産形成・資産運用・確定拠出年金相談されるすべての方は、この免責事項の内容を承諾したものとみなすことをあらかじめご了承ください。

弊社資産形成・資産運用相談・各セミナーは情報提供ならびに投資哲学、考え方提供を目的としており、投資の助言あるいは投資の勧誘等を行うものではありません。

日本FP協会のルールに則して行います。