資産形成・資産運用相談

弊社の資産形成・資産運用に対する考え

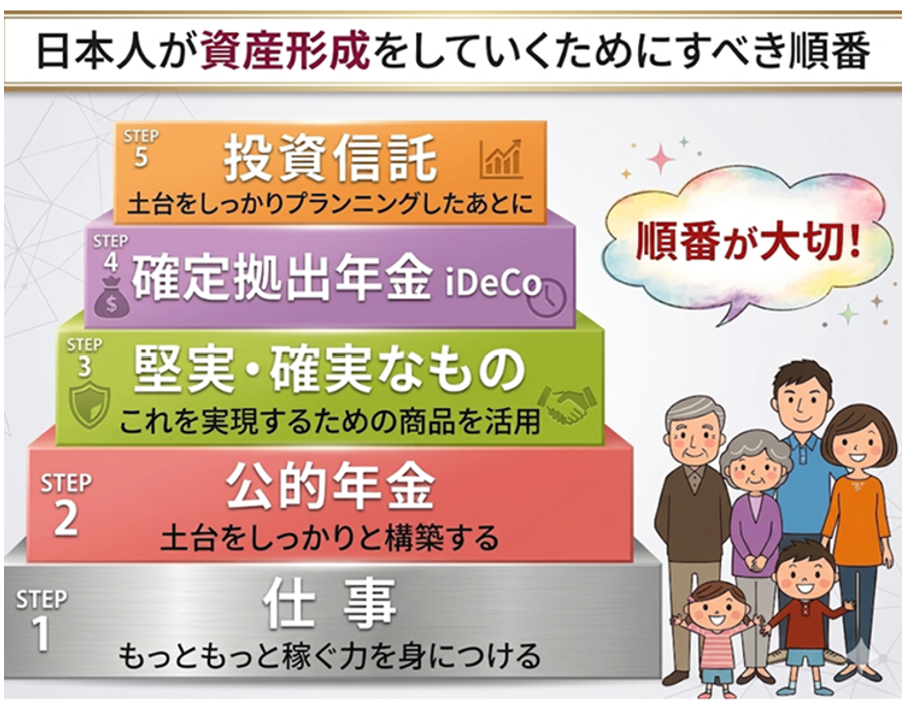

日本人が資産形成をしていくためにすべき順番があります。

それは、下図の下から順番にです。

投資で老後資金を解決できるかのような話を真に受けてはいけない

金融業界には、普通の人々の老後資金問題が「投資をすることこそが解決の道」かのような風潮があります。

そのようなことがあるわけがありません。

というよりも、不確実な投資にまつわる話はそもそもが「机上の空論」です。

また

「投資で資産をふやそう」という話を聞くにあたり、「無料」や「ケーキセット付」で得られる情報(巷間あるマネーセミナーなど)で有益なものがあるのでしょうか。

いま、普通の人々(一般個人)が巨額な資産を詐欺で失っていることはニュース等でご存知のことと思います。

それらに共通しているのは

”無料”や”欲”という「人の心理」をうまく狙った”うまい話”が発端ではないでしょうか。

人からやってくる”うまい話””儲け話”に乗る時点で騙される可能性が急速に高まります。

お金は いくらあればいいのでしょうか。

お金は 人によって扱う金額(量)は違います。

お金は ありすぎてもなさすぎても困ります。

お金には自分サイズというものがあり、「価値観」「人生観」で測ります。

平たく言うと、身の丈に合った(足るを知る)ということですね。

金融の基礎知識セミナーで気を付けること

よくある金融関連の情報の中に、金融の基礎知識・マネーリテラシーを身につけましょうというものがあります。

例えば「72の法則」「単利・複利」「分散投資」「長期投資」「ドル・コスト平均法」「インフレ・デフレ」このような金融業界の資産運用に関する一般的な基礎知識を身につけましょうという内容です。

残念ながら、これらはセールスのためのセミナーになっており、このような知識はいつでも習得できますし、金融業界で働くほとんどの人たちは皆持っています。

持っている人たちがとても多くいても普通の人々へそれ相応のリターンを届けれていません。つまり、知識が十分ある金融業界はリターンを生めないでいるということです。矛盾です。

それが現実です。

よくある光景のひとつに、銀行金利が低いことによる「預貯金の否定」話があります。

たとえば「72の法則」の話をして、

“預金していても元本が2倍になるのは何千年後です。ハハハ(笑)”

といったものがあります。

これって、いまあるお金を2倍にすることが目的になっているかのような話ですね。

この手の話をする人たちに共通しているのは、

預貯金金利が高い時代は、住宅ローン等の借入金利も高い。」

ということが忘れられています。

つまりマイナス面(一方向)しか語られていない(そもそも経済や金利の仕組みを知らない)ということです。

また、金融商品において、金利が高かった親世代の時代は良かったという話がありますが、高金利時代において「長期固定の金融商品を保有」しているということが前提になりますが、そのような商品を保有している人たちがどれほどいたのでしょうか?

そのような商品が販売されていた時期にあなたの親は何歳だったのでしょうか?

郵便局の定額貯金などもありましたが、それがどれほどのプラスになったというのでしょうか?

あなた方(子の世代)の大学費用や結婚費用とかに使われたケースもあるのではないでしょうか。親に資金援助してもらった人も多いと思います。(長年ヒアリングしてきた経験上そう感じます)

そのとき、親は住宅ローンで高い金利を背負っていませんでしたか?教育ローンで高い金利を背負っていませんでしたか?毎年物価も高く生活費のやりくりが大変だったと想像できませんか?

そのようなことも考えてみると良いでしょう。

ご承知の通り、いつまでにお金を2倍にしなければならないということはありません。

自分の人生において、お金を使うことで何かを得ていくことが楽しみであり、目的だと思います。

つまり、自分の金融資産を形成していくことは人生の中で”手段”であり”目的”ではありません。

お金を”目的”にしてしまうと、預金通帳の数字を眺めるのが趣味になるという数字に関心があるだけになってしまうでしょうし、お金のセンスが磨かれませんし、最も避けなければならない詐欺被害にもあいやすくなってしまのではないでしょうか。

そもそも銀行は金融機関です。

ということは、銀行の預貯金は”投資”でもあり”運用”であるともいえます。

本来、預貯金への投資・運用だけで十分ライフプランが実現できる方々もいらっしゃいます。

皆が皆、「株だ」「投資信託だ」「金だ」「FXだ」「外貨だ」などといった商品に大切なお金を投資する必要はありません。

それを知れば、”手段”として銀行という金融機関を利用するということが問題ないということに気づけます。

それを知っていただくことができるかどうかは、FPとライフプランを作成することです。

大切なことは”自分サイズ”を知ることであり”センス”を身につけることです。

現在のような情報が氾濫する社会では、お金を自分サイズに合わせるセンスが大切になります。

センスとは、様々な金融商品を見ていく選択眼やそれが自分に合っているかどうかを判断していく力などをいいます。

インフレ・デフレを考えるべきか?

「インフレになると貨幣価値が目減りする」

この手の不安煽りが、アベノミクスがはじまった頃からセルサイドのセールストークになっています。

この手のセールストークによって投資をはじめた方も多いのではないでしょうか。

しかし、

普通の人の資産や生活設計が、インフレやデフレで格差がつかないという仮説を立ててみますと、どのようなインフレであれば格差がつくのかを想定していけるかと思います。

インフレになると、通常「金利の上昇」も想定していくことになると思いますが、この手の話は物価は上がっても預金金利等は現在の人類史上最低金利のままというストーリーにもなっています。

結論から言いますと

とんでもないほどのインフレが起こるようなことがない限り、普通の人にとってインフレ対策というのは重要視するポイントではなく、セルサイドのためのただのセールス煽りトークになるのではないかと思っています。

特に、生命保険業界(生命保険募集人)がインフレ不安を煽っている姿を見ると、自分たちが取り扱っている他のすべての定額商品を否定していくことにつながるではないかと思っています。

あらゆる定額商品(医療保険やがん保険に至るまで)を逓増商品や変額商品にして販売しない限り、矛盾を突かれると思います。

長期投資は報われるのか?

人生100年時代。

長期投資、長い長い(30年とか40年?)間、投資をしていればお金は必ずふえると受け取れることが喧伝されています。

銀行、証券会社、保険会社のホームページを見てみると、そのようなことがお決まりのデータを並べて書かれています。

前提とされている金融商品の代表は投資信託です。

であれば、

「そもそも金融機関がそのような運用をして、普通の日本人(顧客)に手数料を除いた固定金利商品を販売すればいいだけ」

「金融庁は国民に対して投資をすすめるのではなく、生命保険会社に対して国民のためになるように、そのような商品を販売するように運用していきなさいと指導をすればいいだけ」

と思わないでしょうか?

普通の思考であれば、そう思うでしょう。

でも、そんなことはしていないですよね。

なぜでしょう?

からです。

そうでなければ、投資で説明されているものは「固定金利(標準偏差ゼロ)」となり、法令違反のオンパレードになるからです。

弊社では、長期投資の結果はあくまでも短期の積み上げの結果だと思っています。

目的と手段を間違わないようにしましょう。

長期投資を金科玉条にし、主に投資信託を販売するセルサイドの目的は

と

セルサイドが仕事している間に損失を被ってしまっても責められないようにするため

だと解釈すると納得できるのではないでしょうか。

信託報酬とは、あなたが投資信託を保有している限り、ずっと入り続ける手数料です。

ということは、信託報酬で儲けるためには、長~~~期投資をすすめるストーリーをつくることが一番になります。

また、大きく損失がでてしまったとしても「長期投資ですから大丈夫ですよ」「短期の損失なんて気にしないでいいですよ」と言って責任追及されないようにするためのストーリーにしておくことも重要です。

複利話も同じ意味で使われていますね。

積立投資の複利運用楽観説明を信じてはいけない

マネーセミナーや書籍、ネット上でドルコスト平均法が資産形成をしていく上で欠かせない投資方法だと吹聴されています。

情報はふたつの側面から見ていかなければなりません。

「売り手側」と「買い手側」です。

投資の話は、間違いなく「売り手側」の側面(買ってもらうための話)からしか語られていません。

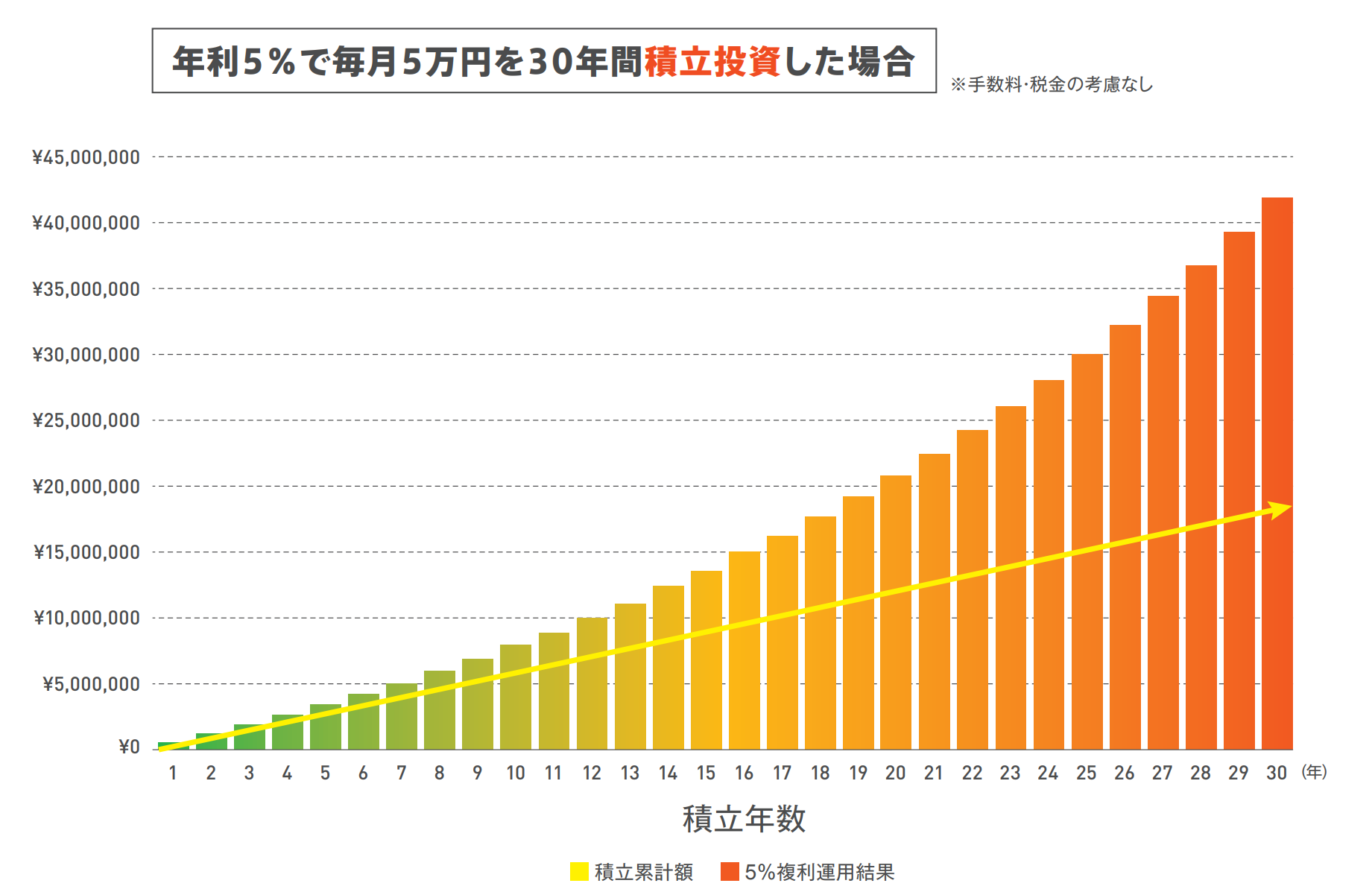

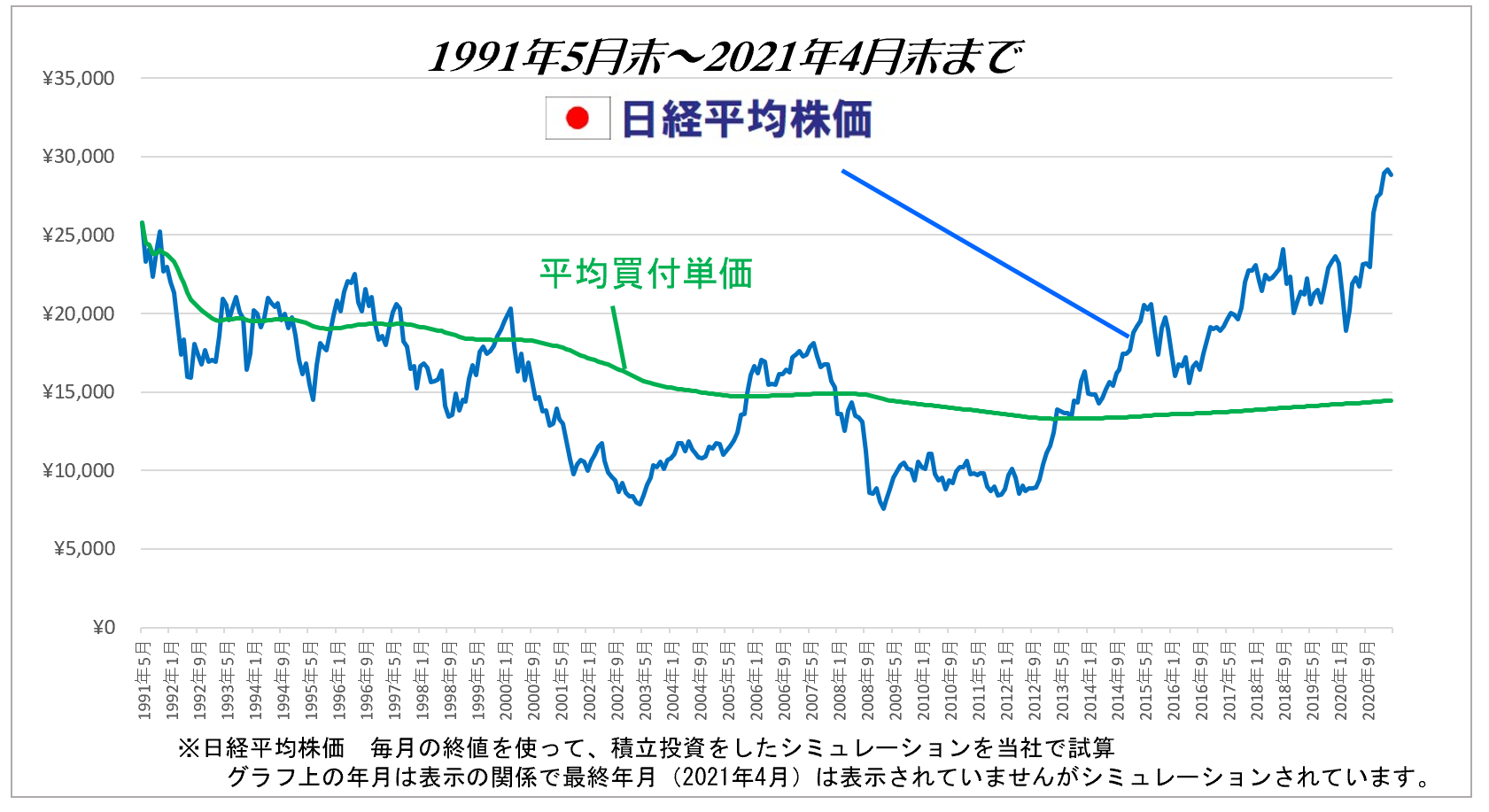

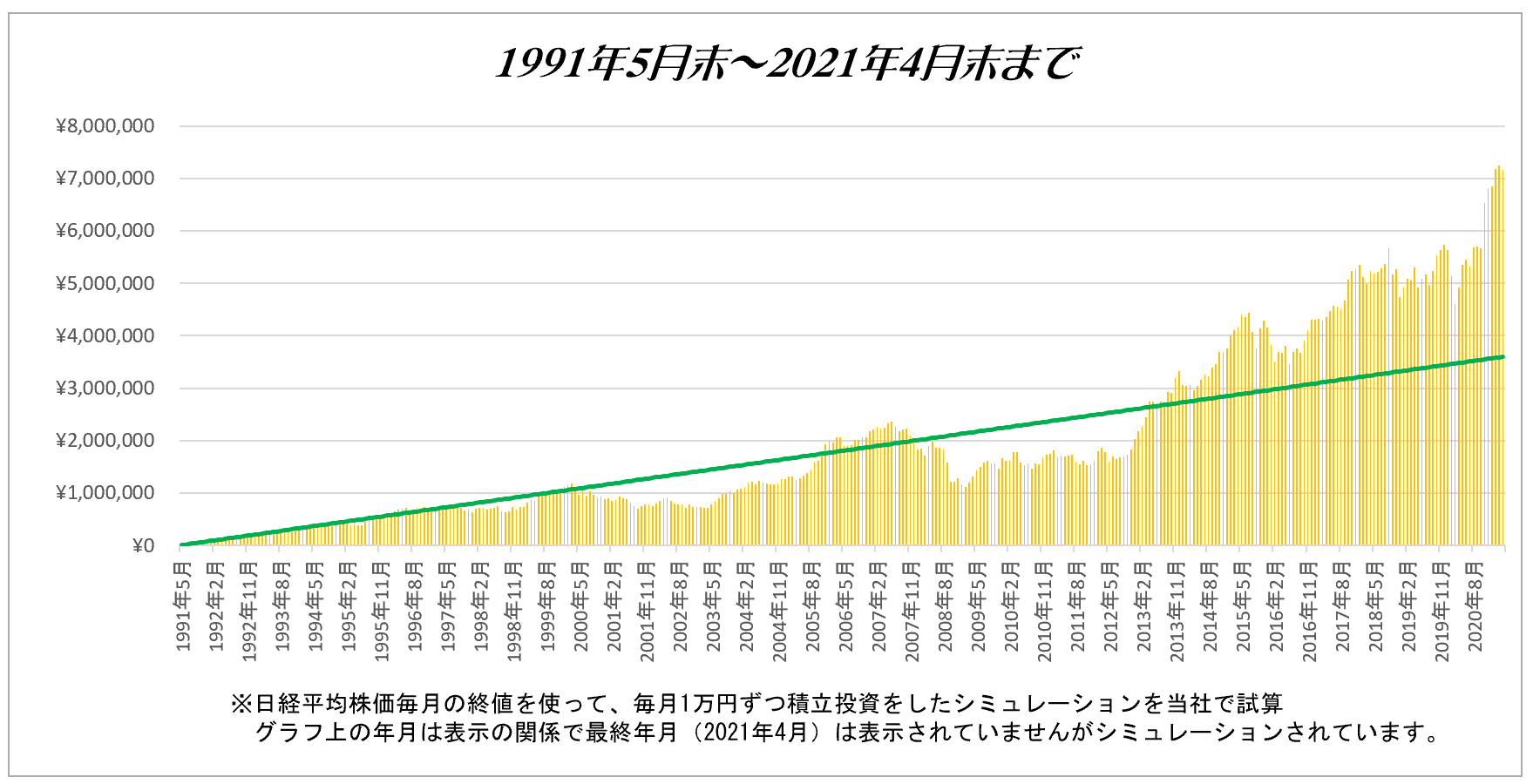

よく使われている売り手側がする積立投資を説明するシミュレーション図です。

この図、数学の授業でもしているのでしょうか?

リスク(標準偏差)なんてものはなく、あきらかに”固定金利”の複利計算のシミュレーションをしています。

デタラメであり、投資初心者(買い手側)は騙されてしまいます。

錯誤させる行為ではないでしょうか。

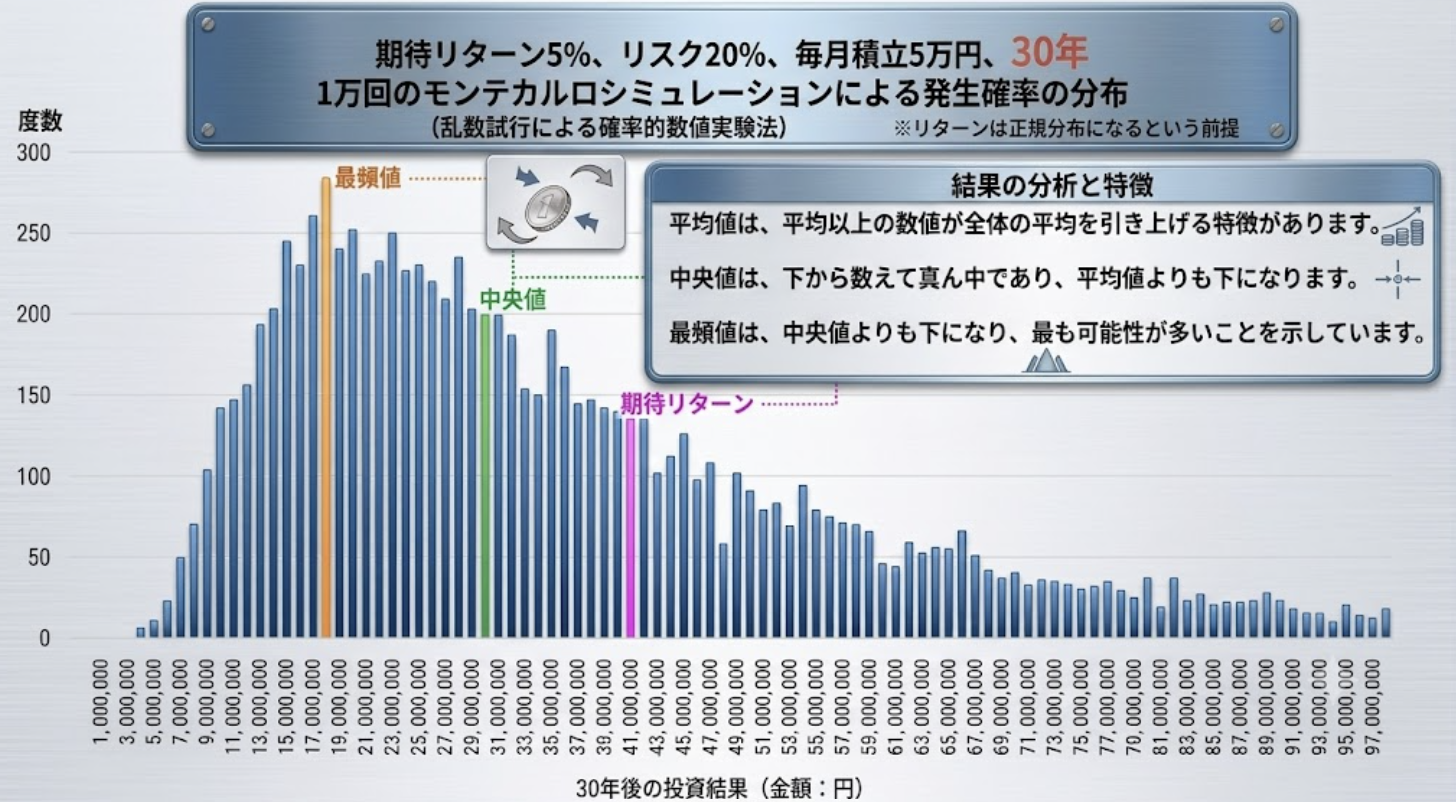

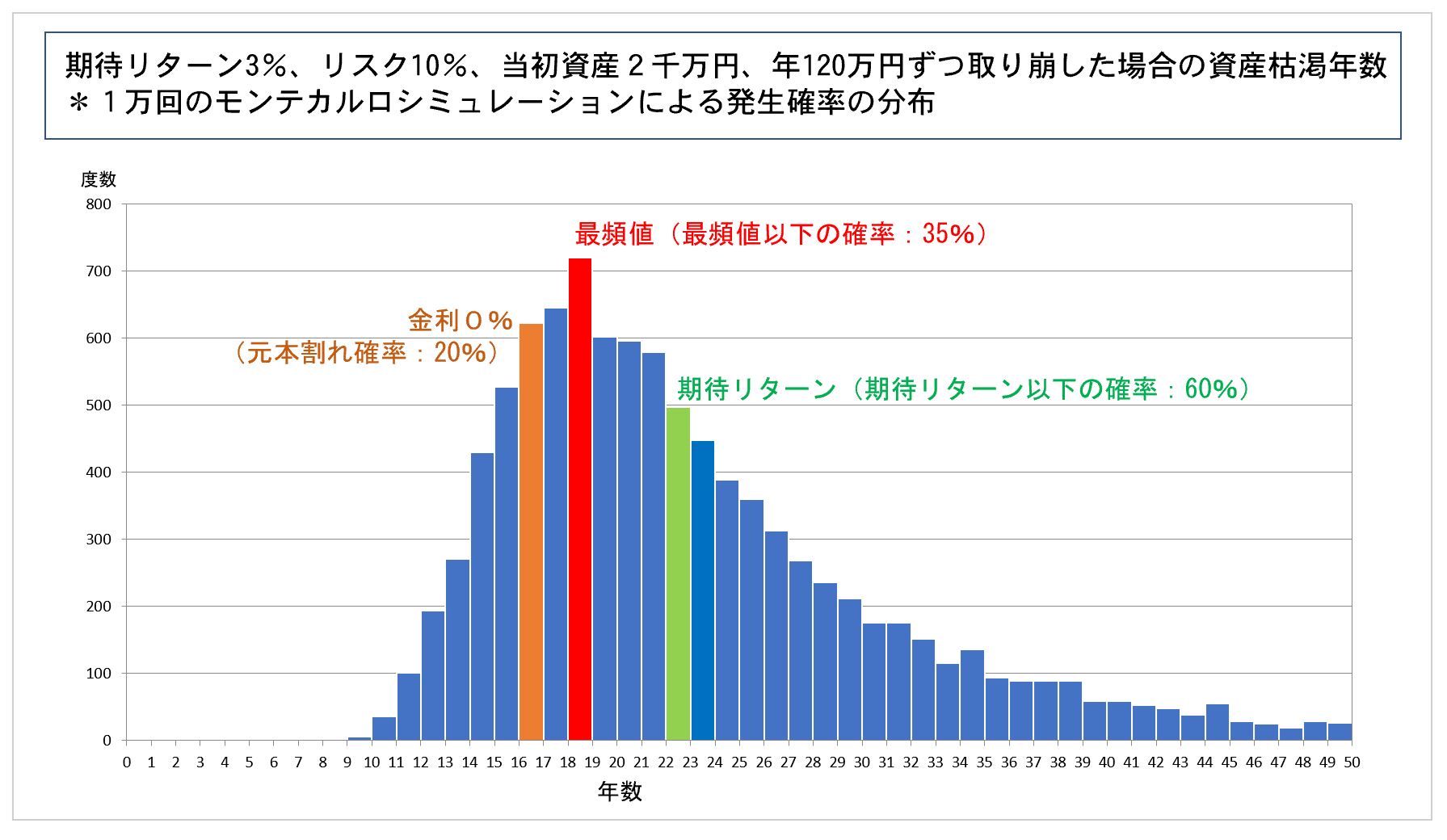

下図は、不確実な長期積立投資を確率で表したグラフです。

このような確率をきちんと示すのが本当の意味での顧客本位のFPの仕事であり、リスク性商品をお客様にすすめるのなら必須の情報提供ではないでしょうか。

残念ながら、このような確率シミュレーションを知らない・できないセルサイドがたくさんいるのは事実です。

固定金利、数学の授業と勘違いしているように「複利~複利~」と言っているのですから。

いつもお客様側に対して「金融リテラシーが低い」という言葉を使って上から目線の業界ですが、業界側の金融リテラシーも低いのではないでしょうか。正直そう思います。

同じ日本で生活している日本人です。そんなに差があるわけがありません。

上の図のようなものを使って積立投資を説明している「複利が~」と言っている多くのセルサイドは、金融商品の販売会社のマーケティング・商品販売・セミナー講師研修で教わった内容をただ信じているだけです。(宗教的なものを感じます)

残念です。

このようなシミュレーションを提供できるFP・IFA・保険代理店は、日本にどの程度いるのでしょうか?

投資性商品をすすめている銀行、保険会社、証券会社ではどうでしょうか?

※FP・IFA・保険募集人に研修等を行っています。こちら

しかも

ここ数年の世界各国で行われた金融緩和、特に日銀の異次元緩和とGPIFや郵政マネー、共済マネーの株式投資増の官製相場による株高・円安による投資環境の好転がさも「フツウ」のことかのように語られている異常性にはいつか来た道を感じます。

間違いではないかもしれませんが、正しいとも言えない情報や机上の空論で楽観していると、一度きりしかない人生において、あなたが計画している資金計画がうまくいかなくなることも・・・。

弊社では、独自の検証シミュレーションにより、資産形成(積立投資含む)の戦略をお客様と一緒にたてさせていただいております。

あなたを儲けさせる?あなたから儲ける?

ご相談の中で、ご相談者の保有投資信託は「最近設定(新発売)された」「償還が近い」「販売手数料と信託報酬が他と比較してかなり高い」ものが多く見受けられます。

複数の投資信託を購入されている場合、資産配分などが考えられていない商品構成になっていたりします。

つまり、よく言われてる「分散」などは考慮されておらず、ただただ「投資」しているという状況ではないでしょうか。

ラップ口座?

年間いくらの手数料を支払う仕組みかご存知でしょうか?

まずはそこを確認してみましょう。

仕組債。

高金利通貨商品で、内容もわからないままに購入されている方が多く見受けられます。

世の中にうまい話はありません。

あなたはどのようにして今の金融資産を築かれましたか?

①過去からの投資の結果ですか?

②固定金利商品ですか?

③相続・贈与ですか?

④仕事・退職金ですか?

①の方以外の方は、気をつけてください。

まずは勉強からです。

あなたの味方になってくれるプロを探すことです。

【関連記事】

他人のお金の運用者は他人のお金で賭けをし、優雅な引退をもくろむ

あなたの計画のイメージは?

あなたは締め切りがあるものに対して計画していく場合、「現在」から「締め切り時間」をイメージしていくタイプですか?

それとも「締め切り時間」から逆算していくタイプですか?

マラソンを走る時「ゴールが42.195キロ先にある」とわかって走るのと、「ゴールが10キロ先なのか、100キロ先なのか」わからず走るのとでは、どちらが走りやすいですか?

前者のほうが走りやすいという方が多いのではないでしょうか。

つまり、ゴールを知って、そこから逆算し適切なペース配分を行うことが必要かつ重要になってきます。

人生設計においても同じです。

とくに「老後に対する計画」は、「今」というよりは、今後やってくる様々なライフイベントによって作られていきます。

それを逆算していきながらプランニングしていくことが大切です。

就職や転職、起業、結婚、住宅購入、車の購入、出産、子育て、教育、子供の結婚など、将来様々なイベントがあります。

同時に、そのイベントはあなたの選択でいくらでも変化していきます。

その変化にともなって必要になってくるものが「お金」です。

この「お金」のことを考えるのが、ファイナンシャルプランニングです。

それを確認する作業が、ライフプラン表・キャッシュフロー表作成です。

あなたは定期的に理髪店・美容院に行かれますか?

「あなたの将来のお金」に関することは、それと比較して優先順位が低いですか?

低い方は、この先をお読みいただく必要はありません。

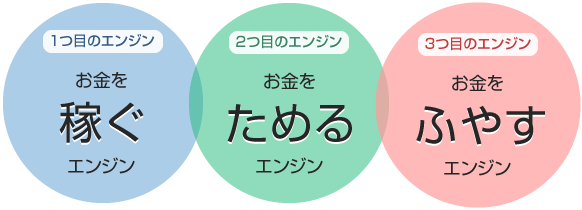

私たちが行っていく資産形成には、3つのエンジンに火をつけることと5つの見直しが必要です。

3つのエンジンと5つの見直しについてはこちら

FPコンサルオフィスでは、独立系FPとしての英知と経験を駆使し、あなたのファイナンシャルプランニングのゴール設定のお手伝いをいたします。

積立投資で知られていないリスク、広められている情報の間違い、全体像の仕組みを知ってもらう

ということを重視しています。

それらを知らずしては、将来後悔される可能性が高くなるからです。

(注1)

弊社は銘柄助言などは一切行っておりません。

投資の世界は不確実なものであり、すべてが机上の空論です

あなたの金融資産はどのように築かれましたか?

毎月積み立ての原資は?

まとまった資金の原資は?

多くの場合、日々仕事で頑張って得られた収入からではないでしょうか?

あなたが仕事をするために得た知識や技術・情報は”無料”でしたか?

あなたの仕事の商品やサービスを無料で提供できますか?

無料で提供したらあなたの収入はありますか?

あなたのお勤め先は成り立っていきますか?

そのように考えてみてください。

あなたが逆の立場であれば、こう考えるのではないでしょうか。

私たちも一生懸命仕事をしているのにタダなんて。

そもそもうまい話なんてあると思っているのかな。

リスクある金融商品のアドバイスは、アドバイスする側にとって、それはとてもプレッシャーと責任を負う行為になりますし、プロもまた日々自己研鑽(相当な費用や時間を使っている)を行っています。

それを無料で聞くことが目的の方に、真剣にアドバイスしようなんて思わないものです。

実はお客様も選ばれています。

それが金融業界です。

いえ、それが資本主義社会です。

こう言っては身も蓋もありませんが、投資の成果の大半は

運と偶然

の要素が大きいです。

そうではなく、「こうすればお金がふやせる」「こうすれば億万長者だ」とか言っているものは、詐欺的なものが多いでしょう。

投資の世界は自己責任原則論

投資の世界は、自己責任の原則です。

つまり、セルサイドは夢を見させるストーリーを語ることに力を注げばいいとなります。

「〇%で複利運用できればこ~んなにも資産がふえますよ」

といったセールストークです。

弊社は、投資に関する不確実性は偶然の影響を強く受け、生きている時代によって結果は異なるものと思っています。

ですので、自己責任の原則であれば、その確率を示すことが重要だと思っています。

確率で示すことができるできないは、プロとアマの違いのひとつです。

ご対応できない内容について

個別株式取引相談

FX取引相談

仮想通貨取引相談

不動産取引相談

資産形成・資産運用相談のお申込み・料金

| 【 日 時 】 資産形成・資産運用相談 随時受付中 先着順 【 場 所 】 新大阪オフィス |

個別相談料込のサービスとなり、資料作成のみも承ります。事前にご依頼をいただき、データ等をメール等で送っていただきますと、ご面談時に解説いたします。ただし、④⑤の確率シミュレーション作成につきましては、「個別相談料金+資料作成料金」(資料送付料金込)となります。②③のシミュレーション作成のみの対応も行っております。ご相談ください。

*投資対象銘柄基準価額チャート、*平均買付単価チャート、*損益率

*過去シミュレーション 投資累計額+時価評価額

*将来シミュレーション(ご要望3パターンまで)投資累計額+時価

不確実な投資の世界において、現状把握と将来イメージを持つことはとても役立つことになります。

ご要望の「リスク・リターン・年数」より、幾通りのモンテカルロシミュレーションを行うことで、「期待リターンになる確率」「期待リターン以下になる確率」「元本割れする確率」等を作成します。

不確実なものは確率で表すのが常識なプレゼンですが、多くの業者はそのようなことを知りませんし、シミュレーションができません。

すべてのシミュレーションは、お客様と利益相反にならない立場の私たちが行うことにより、お客様にとってとても有益な情報になるものといえます。

この免責事項は、弊社に資産形成・資産運用・確定拠出年金相談、各セミナーにご参加されるすべての方に適用されます。

なお、弊社に資産形成・資産運用・確定拠出年金相談されるすべての方は、この免責事項の内容を承諾したものとみなすことをあらかじめご了承ください。

弊社資産形成・資産運用相談・各セミナーは情報提供ならびに投資哲学、考え方提供を目的としており、投資の助言あるいは投資の勧誘等を行うものではありません。

日本FP協会のルールに則して行います。