生命保険の賢い考え方

|

|

|

||

|

|

|

||

私たちが生活をしていく中で、たくさんのリスクがあり、私たちは日々の生活の中でそれらに直面していきます。

ここでいうリスクとは、

経済的損失・経済的必要性を発生させる可能性のことをいいます。

私たちの暮らしを取り巻く経済的リスクに備えることを生活保障といいますが、人にかかわるリスクについてカバーしていくものに「生命保険」という分野(商品)があります。

もし生命保険という商品がなかったら?

今の世の中で「ない」ことは考えにくいので、契約をしていなかったら、世帯主に万一が起こった際に遺族への保障手段がなかったら?

を想像していくことになります。

きっと、多くの家族が経済的に困窮になるのではないでしょうか。

生命保険とは何か?

生命保険とは「お金」です。

生命保険を考えることは、お金のことを考えることになります。

それは同時に人生のことを考えることにもなります。

人生を賭けて取り組むべき”住宅資金””教育資金””老後資金””生活資金”の4大資金をしっかり考えることが大切です。

つまり、生命保険は人それぞれの「人生観」でプランニングされていくことになります。

人生観(ライフデザインと言ってもいいかもしれません)が大切で、人生観によって保険はカタチづくられていきます。

生命保険は家庭を守るために販売されています。

生命保険はお子様の将来のために販売されています。

扶養家族に責任を持つ人は「家族への責任は死後にも及ぶ」ということを知ってください。

生命保険(死亡保障や医療保障)は「責任者の稼得力を保障」するものです。

生命保険は、目に見えない形のない商品であり、受益は将来という特質があります。

私たちは、生命保険の力を知っています。

お客様の家族の将来を経済的に確かにするための方法として生命保険の本質と意義を知り、一人一人のお客様と向き合っております。

お客様の、お客様の家族の価値をご自身でご理解していただくことが必要だと考えます。

生命保険はお客様の人生の不測の事態における財源を守るものであり、人生観をベースに計画いただければと思います。

ご自身の人生観から必要な保障を考えたあと、

国や地方公共団体による社会保障をベースとして、企業による企業福祉、そして家計保障として各個人が民間の生命保険会社の商品を考えていくことになります。

民間保険会社の商品(保険料)の考え方は、大数の法則を利用しています。

生命保険は、選択する保険会社、選択する保険商品より、まず”プランニング”(=お客様のお考え)が大切になります。

それは、担当者によって決まってきます。

同じお客様のお考えがあったとしても担当者のヒアリング・商品知識・経験値・アドバイスによって、プランされる保障の形が異なります。

つまり生命保険は、まずは使命感を持った担当者を選択するところからはじまるといえます。

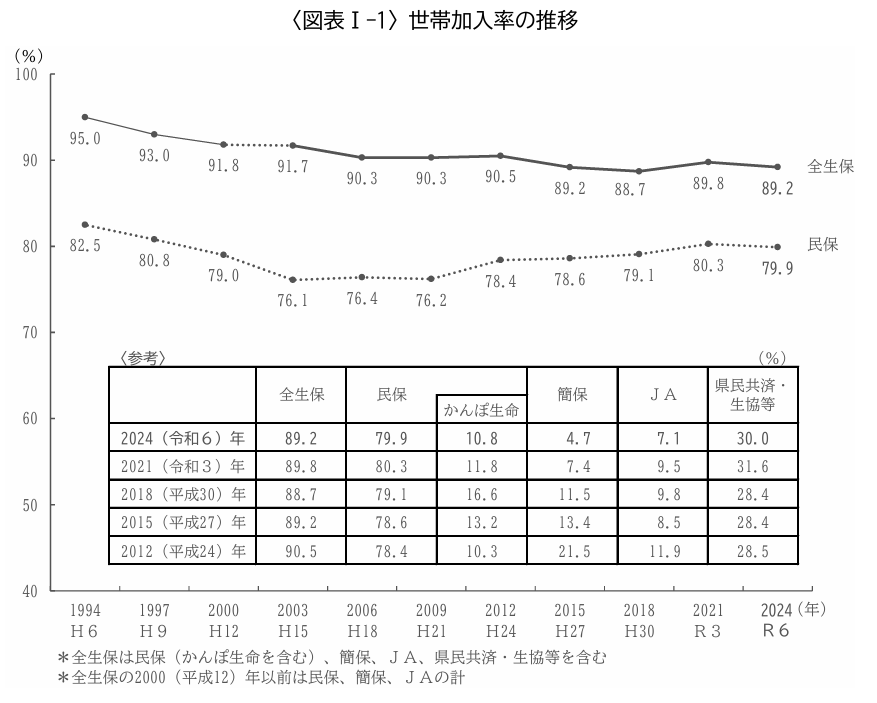

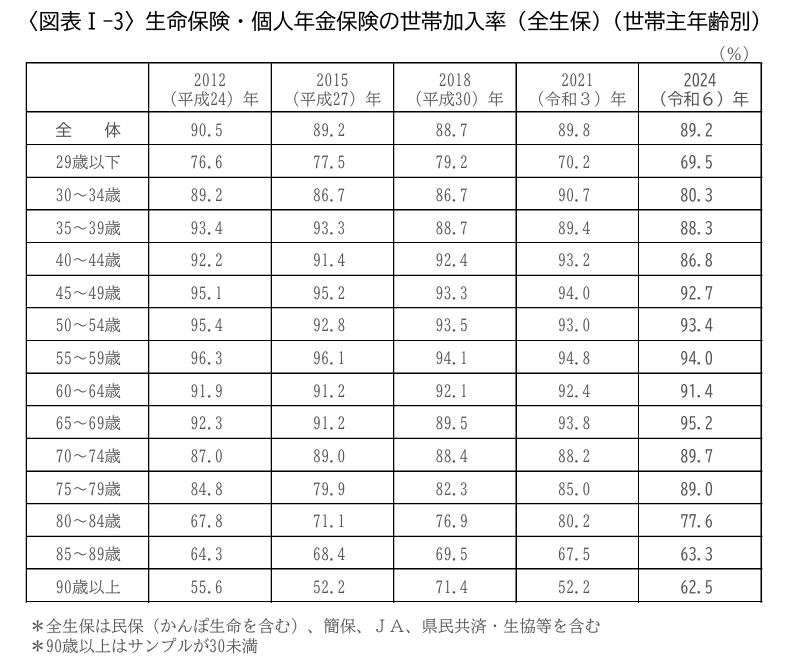

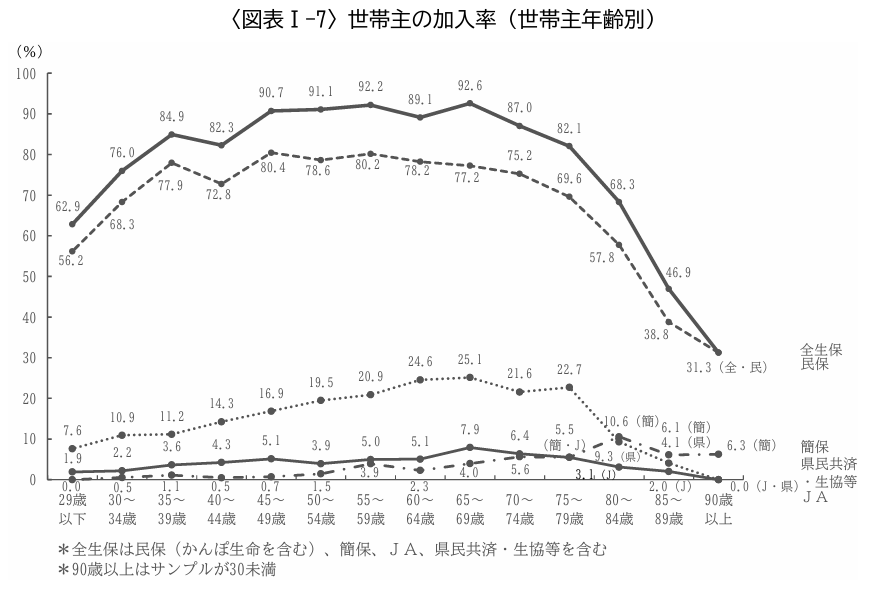

日本では、生命保険への世帯加入率はほとんど変わらない感じで、もう何十年もかなり高い水準を維持していますが、それと同じように加入者が高い満足度を示しているかといえば、そうとは言えなさそうです。

加入者の保障内容に対する充足感をみてみると「?」です。

これはどういうことを意味しているのでしょうか。

保険に加入していれば何でもいい?担当者との付き合いで加入?

理由は人それぞれでしょうが、保険というのは(金融商品全般に言えますが)「使い方を知っているかどうか」が大切です。

保険加入者が生命保険に加入したことの意義とプランに対する満足度にギャップがあるのではないでしょうか。

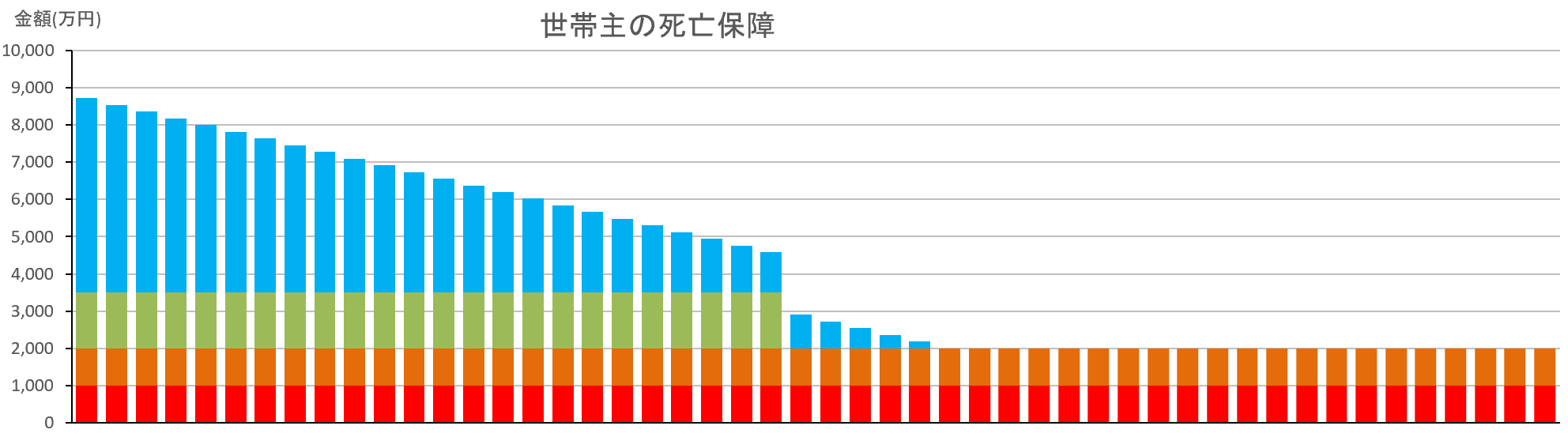

また、万一の死亡保障として生命保険が期待されているのは確かなところです。

大数の法則を活用した生命保険

保険商品の保険料の考え方はこちら

配偶者に万一があった場合の事前シミュレーション

ご結婚後のライフプランニングにはかかせないシミュレーションについてはこちら

健康寿命と平均寿命について

健康寿命と平均寿命についてについてはこちら

重い病気にかかったときの生活水準を維持するために

重い病気にかかったときの生活水準を維持するためについてはこちら

相続・相続税について

相続についてはこちら

生前贈与について

生前贈与についてはこちら

生命保険料控除について

生命保険料控除についてはこちら

クーリング・オフ制度について

生命保険契約のクーリング・オフ制度についてはこちら

死亡保険金は死亡保険金受取人の固有の財産

相続を放棄しても死亡保険金は受け取れるこちら

家族信託について

新しい財産管理と相続としての家族信託についてはこちら

生命保険契約、保険金を受け取ったときの税金の取り扱い

生命保険契約、保険金を受け取ったときの税金の取り扱いについてはこちら

減額による解約返戻金の税務について

減額を行ったときの税務についてはこちら

一時所得内の通算について

一時所得内の内部通算の可否についてはこちら

所得として参入する年について

解約返戻金や満期保険金を所得して参入する年はこちら

生存/死亡退職金・弔慰金にかかる税金について

退職金・弔慰金にかかる税金についてはこちら

契約者名義変更についての課税

生命保険契約の契約者の名義変更についてはこちら

離婚時に気をつけるべき生命保険契約

離婚時に気をつけるべき生命保険契約についてはこちら

被保険者同意について

離婚等で考えられる被保険者同意についてはこちら

死亡保険金受取人について

死亡保険金受取人についてはこちら

死亡保険金を年金形式で受け取る場合の税金について

収入保障保険の死亡保険金の課税についてはこちら

一時払終身保険の解約返戻金の税務について

一時払終身保険の解約返戻金の税務についてはこちら

医療費控除について

医療費控除についてはこちら

外貨建生命保険について

外貨建保険についてはこちら

予定利率、標準利率とは

生命保険会社の破綻、契約者の保護(生命保険契約者保護機構)

生命保険契約照会制度について

生命保険の無料相談会について

無料相談会の日程・お申込みはこちら

(出典)生命保険文化センター「生命保険に関する全国実態調査」(2025年1月)