日本人が資産形成をしていくためにすべきもの

2020年、「貯蓄から投資へ」「貯蓄から資産形成へ」というキャンペーンがはじまって20年近くになろうかと思います。

一方、投資というのは、企業が設備や在庫等の実物資産へ資金を投じることをいい、株式投資のことではありません。

昨今、金融リテラシーという言葉を使って普通の人々に対して上から目線でモノを言ってくる業界関係者たちを見かけますが、彼ら彼女らは上記の「貯蓄・投資」という定義を理解しているのか疑問です。

いや、

投資というのは、「元本保証のない(証券)投資」のこと

と定義しているのかもしれません。

だとすると、このキャンペーンは「あなたの金融資産は銀行ではなく証券会社へ」という意味として解釈することになりそうですし、そもそも業界関係者のリテラシーに問題がありそうな標語を使ってのキャンペーンをしていた(いる:現在は資産形成に変更された)ことになりますね。

ただ一つ言えることがあります。

「預貯金」と「元本保証のない投資」を比較して、明らかに「元本保証のない投資」が人々のライフプラン上、妥当性や再現性・有効性があるとの学問や研究論文等を見たことがありません。

業界関係者は、法令にある『断定的な判断の提供等による勧誘』(本来予見できない将来の結果について、あたかもこのようになるとの印象を顧客に与えて、自己責任を放棄するほどの誤解を招くような勧誘)の意味を理解しているのか疑問に思う時が多々あります。(※)

投資初心者が「〇〇株100%」とか、ありえない配分(分散のぶの字もない)をしているものをよく見かけます。

(※)パンフレット等ではガード文言を入れて法令上の責任を回避していますが、それをベースにセールストークを構築しているセルサイドはどのような勧誘をしているのか想像に難くありません。行政も金融機関もパンフレット等の記載方法を改めるべきだと思います。

日本人が資産形成をしていくためにすべきものとは何か!?

普通の個人の資産形成は

という考え方で行っていくことをすすめています。

なぜなら、

からです。

私たちの人生が有限である限り、優先すべきはリスクコントロールです。

自分自身が一投資家として投資をする上で楽観論に立つのはかまいませんが、他人のアドバイスにしたがって、

特にネット等で語っている見たこともない他人の投資判断に影響を受け、楽観論になるのは間違っていると思っています。

世の中には、たくさんの情報が溢れています。

情報とは、情報発信者に意図があります。

そして、情報は必ずしも正確ではありません。

弊社では、日本人が資産形成をしていくためにすべきものがあるとお伝えしています。

それは次の5つで、その5つを下から“順番”にしていくことが大切であり、かつ重要だという観点でファイナンシャル・プランニングを考えています。

よく米国と比較する話(後述)がありますが、弊社は日本人には日本人に合った資産形成のやり方があると思っています。

それは、まずは「堅実・確実なもの」であなたの人生の要所要所で必要になってくる資金の確保からはじめましょう。

分かりやすく言いますと、「いつ」「いくら」をしっかりと確保していってください。

この視点(=ライフプランニング)が欠落した、ただただ「お金をふやしましょう」「お金に働いてもらいしょう」「投資が一番です」などといった資産形成・資産運用の話は自分の人生に対して不確実なものをふやしていくだけです。

次に、遠くて近い将来の老後資金のためであれば「確定拠出年金」を上手く活用していくことをご検討されてみてください。

そのあとに、「投資信託」や「株式」他様々な金融商品を活用するなど、ご自身に合ったやり方で資産形成を行っていきましょう。

決して自分自身が理解できないもの、「他人がやっているから」「あの人がすすめているから」といった理由で金融商品に手を出してはいけません。

最近は、投資信託を使った長期投資話が流行(?)ですが、本当の意味での長期投資とは、「短期の積み重ね」の連続ではないでしょうか。

それは人生と同じです。

ただし、”連続”というのは、ずっとマーケットに居続ける(お金をリスクに晒しておくこと)というものではありません。

休みながら、様子を見ながら、利益を確定しながら、ご自分の資産を育てていくものです。

弊社では、独自の検証シミュレーションにより、積立投資の戦略を一緒にたてさせていただいております。

『日経平均株価指数を使って多くを分析・検証していきましょう』

日本人はリスクが嫌いな民族ではない

「日本人はリスクをとらずに預貯金ばかりに金融資産を集中させている」

という話を聞くのではないでしょうか。

これについても明らかに誤りです。

多くは語りませんが、日本人の保有資産でリスクウェイトが高いのは「住宅関連分野」です。

ご承知の通り、人生の三大資金のひとつと言われているほど大きい資金が投じられていきます。

自分が働いている時期に住宅ローン(賃貸支払も同様)という大きな負債(リスク)を抱えている人が大多数います。

それを無視し、「住宅ローンがあっても投資をしろ!」「住宅ローンの返済金利よりも投資で得るリターンが大きい」と言うのでしょうか?(後述)

また、宝くじや競馬等の公営ギャンブルをはじめ、パチンコといったリスクをとってリターンを得るものにお金を投じているのは普通の人々です。

ご承知のとおり、日本で預貯金をとんでもなく多く保有しているのは、「富裕層」と「高齢者層」です。

それを指摘しないのも業界関係者のリテラシーに問題を持つところです。

営業関係者は富裕層にアプローチすればいいだけなのに、ひるんで(?)アプローチできないのか、ギリギリで生活をしていっている層にアプローチしています。

同時に、高齢者層にアプローチしすぎて(?)苦情多発やコンプラ問題が浮上しています。

投資信託の手数料はリターンを蝕む仕組みになっている

売り手側が責任を負わない(=原則、自己責任論)のでネット上を含め、安易にすすめられているリスク性資産への投資、そのメインとなっている金融商品があります。

それは投資信託です。

その投資信託には、保有しているだけで投資家のリターンを蝕むことになる手数料(=信託報酬)があります。

それを見ていきましょう。

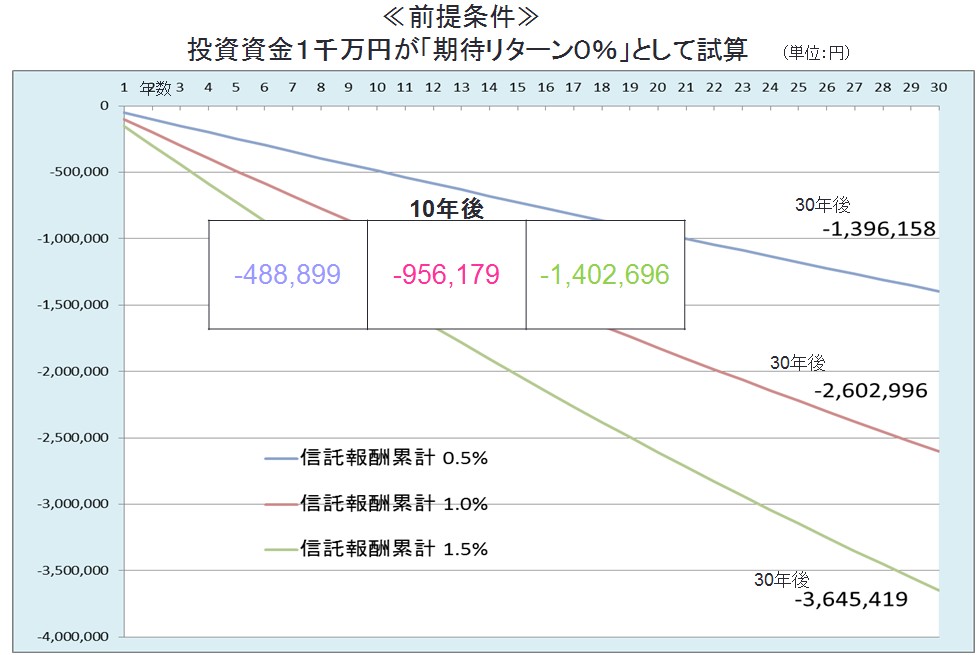

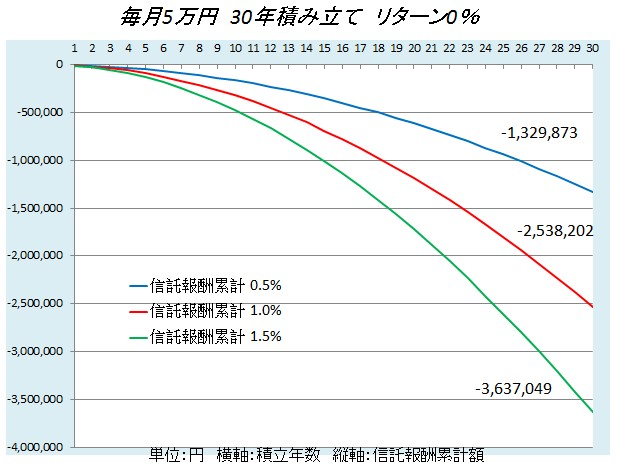

下図は、投資信託の信託報酬(保有時に毎日かかる手数料)がどれだけリターンを蝕むものかを示したグラフです。(ノーロード)

リターン0%ですので、普通預金に入れていると仮定してください。

すごい手数料額ではないでしょうか?

日本の株式市場での売買の中心は?

現在、日本のマーケットで売買の中心になっているのは、「オイルマネーをはじめとした外国人投資家」「日本の勝ち組高齢者」「個人投資家」です。

2013年以降、「日本銀行」「GPIF」「自社株買いの企業」等も売りはほとんどなく買いまくっています。

日本の証券投資(株式や投信)保有者の多くは、金額ベースで7割が60歳以上の高齢者です。

いま投資をしている高齢者は「長期投資」が目的ではないでしょう。

それが証拠に日本の投資信託の保有期間は2年半ほど(2015年)と非常に短期になっています。

なんといっても日本の株式市場は中央銀行(日銀)によって普通ではないものにされてしまっています。

日銀は日本の株式市場と上場企業を国有化しようとしているのではないかと思ってしまうほど、上場株式を買っていっています。

理由は、株の買い支え(日銀自体は、株の買い支えなどとは言えません)です。

結果的に、日本の株式マーケットは日銀によるETF買いの影響を多大に受けることになります。

つまり、長期投資と言って投資信託をはじめていても日銀(政府)は短期のことしか考えずに市場に介入しているため、長期的な視点では投資しづらい状態、つまり将来的に負の副作用が増幅されていっているのではないかと考えておくことも必要かと思っています。

「長期投資だ」といってマーケットに入ってきている20代、30代の方は、そのあたりのことも考慮していってください。

フリーランチはありませんから。

日本と米国との金融資産割合を比較する話は意味がない

よく米国の株式・投資信託割合と日本のそれとを比較する人たちがいますが、まず米国の投資信託は「確定拠出年金」がメインであり、かつ人口のうち資産形成世代がとても多いです。(取り崩し時期ではない)

そこは国によって事情が違います。

米国では、金融資産の格差がとてつもなく大きく、2014年に米国人の上位1%の冨が下位90%の冨を上回ったと発表されていますし、米国人の6割は預金残高が千ドル以下しかないとも言われています。

米国の所得上位20%層には、家計部門が保有する金融資産の70%が集中し、富裕層に金融資産が大きく偏っています。

(FRB2007Survey of Consumer Finanses)

ズバリ!

米国では金融資産保有上位層のリスク性資産への投資割合がとても多いです。

一方、日本では上位層のリスク性資産への投資割合はそれほど多くありません。

つまり、本当に「貯蓄から投資へ」としたいのであれば、日本の超富裕層・富裕層に対してアプローチをするべきだが、その層にではなく、ある意味金融資産下位層に対してアプローチをしている感じです。

洗脳しやすいのかもしれません。

また、資金循環統計ベースにおいて、総資産に占める不動産比率を日米で比較すると、日本は43%、米国が31%です。

(内閣府「国民経済計算」2013年末、FRB2014年9末Financial Account of the U.S)

統計調査ベースにおいて、総務省に占める不動産比率は、日本63%、米国46%です。

(総務省2009年調査「全国消費実態調査報告書」、FRB2013調査Survey of Consumer Finanses)

さらに、住宅ローンについても日米で「リコースローン」「ノンリコースローン」の差があります。

したがって、日本は住宅関連支出によって、リスク性資産への投資選択が抑制されている可能性があります。

健康保険についても日本は国民皆保険制度ですが、米国は違います。

日本人は健康保険料についても大きな拠出(=投資と考えてもいいでしょう)をしています。

米国人は、それらについて格差を感じながら資産形成していくことが必要になっています。

そもそも、日本と米国の一人当たりの個人金融資産比の差はありません。

数字は嘘をつかないが、嘘つきは数字を使うという言葉があります。

特にネット上の無責任な情報(情報発信者は誰も責任を負ってくれません)に騙されないようにしましょう。

元金が大きくなければ資産運用も効果はない

資産運用でまともな利益(リターン)をだすためには、やはり十分な元金が必要となります。

「月1,000円から投資ができます」

「毎月1万円を株式に投資していきましょう」

などといった勧誘文句を見たことがあるのではないでしょうか。

実際のところ、まとまった投資資金(積立投資でも累計)が数十万円~数百万円程度では、リスクに見合ったリターンの効果は期待できません。

500万円の投資残高に対して、10%上下した場合、「50万円のプラス」「50万円のマイナス」となりますが、率直にどう感じますか?

そういう世界です。

あなたの資金は少額でも、それが何万人分と集まれば大喜びできる人たちがいることを知りましょう。

●ビッグマネーで投資をしている人たち

●業者(上の日本人がすべき順番の一番下の「仕事」を必死にして稼いでいるんです)

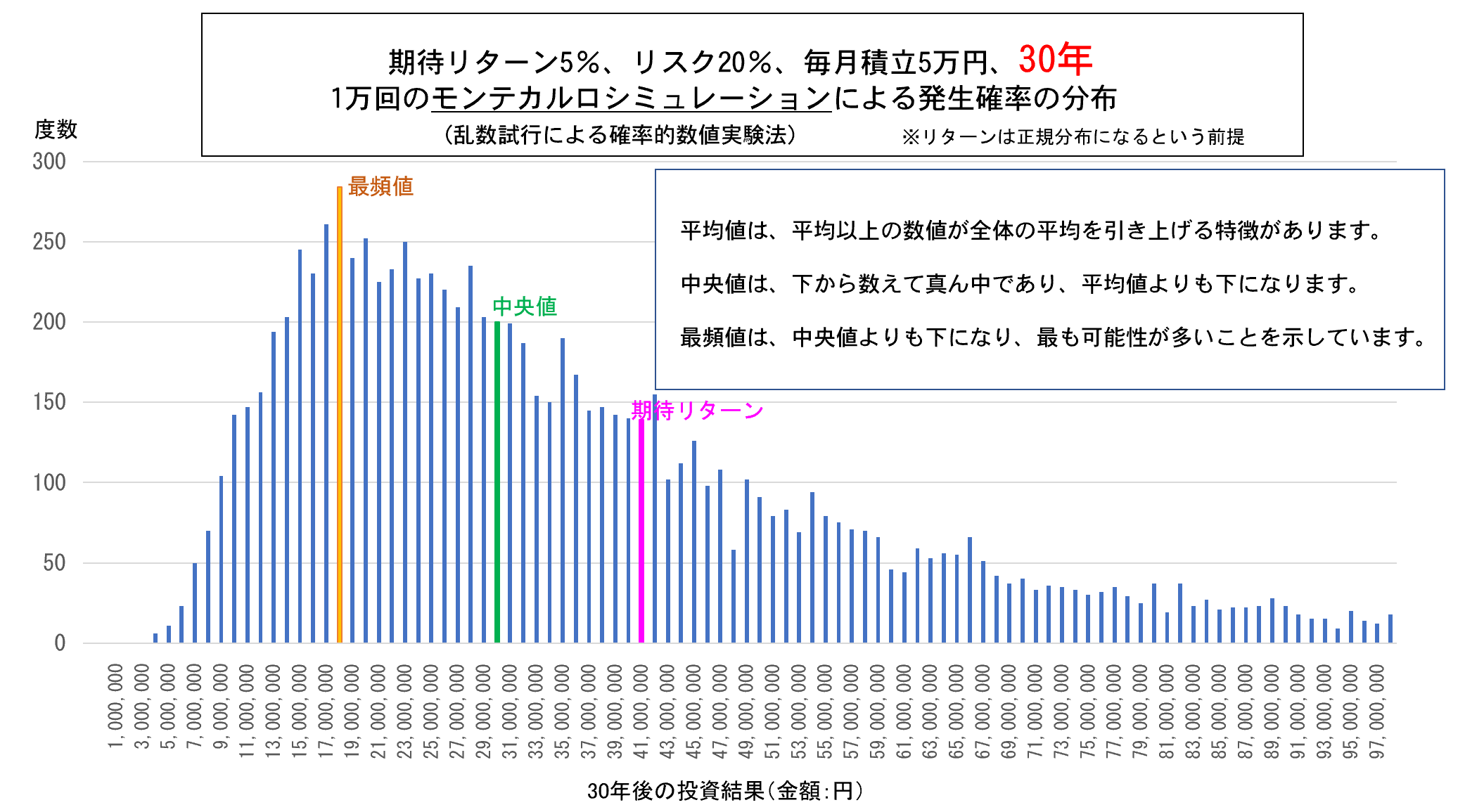

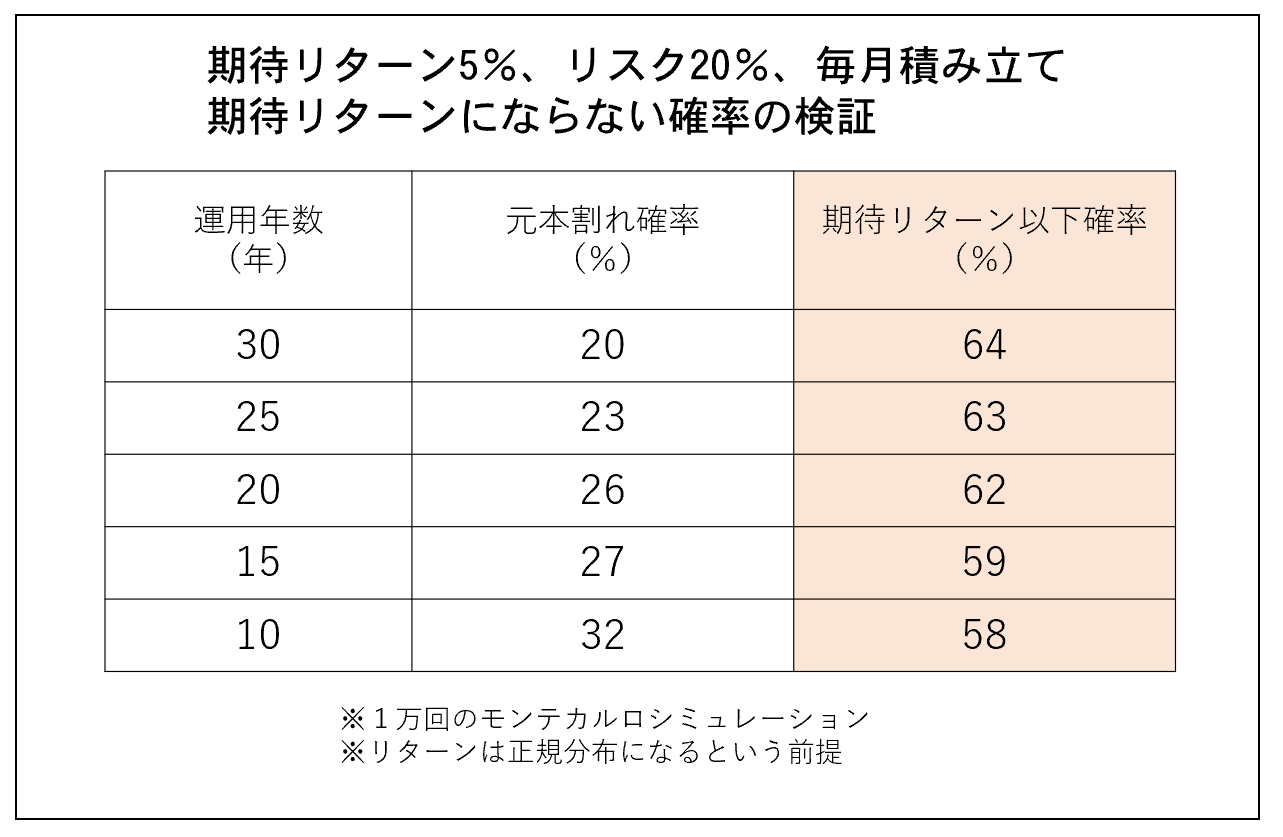

不確実な長期積立投資は確率を知っておくべき

「長期投資」と簡単にいっても長期の結果が出るころにはそれをすすめた業者はもうあなたの近くにはいません。

そうであるからこそ、確率シミュレーションは重要になります。

リスクのある投資は、確率が試算できます。

そういうことを知っているのと知らないのとでは、準備が異なってきます。

弊社では、長期投資をすれば誰もがバラ色の未来が約束されたかのような業界の説明には異を唱えています。

お金に関する考え方は人生観が影響します

短期売買を目的とした多くの投資家がいる中に、「長期投資」と言われて大切な資金を投資していくのは、ゲームのルールを勉強してラスベガスやマカオのカジノでプロと対決するようなものでありますし、非常に高い確率でカモになる可能性も否定できません。

このようなことも知っておくことがリスク管理のひとつとなります。

大前提として、投資をしていくこと自体は悪いことではありませんし、必要な方には必要でしょう。(全員に必要ではない)

ただ、その前にはきちんと“準備”も必要です。

山登りをするために、山登りの知識だけ身につけてもうまくいきません。

それは机上論です。

事前の準備が必要です。

お金に対する考え方は「人生観」「価値観」が大きく影響をします。

その部分を無視して投資という世界に入っていくことは、“カモがネギをしょって歩いている”ということになります。

日本の個人投資家の8~9割は、投資で損をしていると言われています。カモにされないようにすることが大切です。

自分自身が投資家になって投資をするのなら楽観論でかまいませんが、他人様にアドバイスする側が、他人様の投資判断に対するアドバイスとして、楽観論を語るのは間違っていると思っています。

弊社が行うセミナーや運用相談は机上論的な内容ではなく、いま仕事を頑張っている現役世代の方や自分に合った資産運用を考えられている方向けにつくられたわかりやすく実践しやすいものです。

決して夢を見させるような楽しいセミナーや話ではないかもしれませんが、他人様の人生を楽観論で持ち上げるだけ持ち上げて、最後にドスンと落とされないようにしていくためには現実をお伝えしていくことが必要だと考えています。

2、投資家のメンタルと考え方(投資哲学)

3、担当者の能力

資産形成・資産運用相談会について

この免責事項は、弊社に資産形成・資産運用・確定拠出年金相談、各セミナーにご参加されるすべての方に適用されます。

なお、弊社に資産形成・資産運用・確定拠出年金相談されるすべての方は、この免責事項の内容を承諾したものとみなすことをあらかじめご了承ください。

弊社資産形成・資産運用相談・各セミナーは情報提供ならびに投資哲学、考え方提供を目的としており、投資の助言あるいは投資の勧誘等を行うものではありません。

日本FP協会のルールに則して行います。