住民税について

住民税とは

住民税とは、都道府県が住民に課税する「都道府県民税」と市町村が住民に課税する「市区町村民税」を合わせたもので、国税ではなく地方税です。

住民税には法人住民税もありますが、当ページは個人住民税についてみていきます。

納税義務について

住民税は、収入のある人が納めることになっており、所得割と均等割の合計で決まります。

住民税の年度は6月から翌年5月末までで、1月1日時点で住所のある市区町村に支払います。

住民税は、福祉や公共設備などの行政サービスに充てられます。

収入のない方(所得のない方)は、確定申告をしないこともあると思いますが、役所にて市税の申告はしておきましょう。

気づかないでいた行政サービスを得られる場合がありますので。

【所得割:しょとくわり】前年1年間の所得に応じて金額が計算される税金

10%ルールのことはご存知の方も多いかと思います。

内訳ですが、「都道府県民税 4%」「市区町村民税 6%」です。

所得割は、総所得金額等が45万円以下であれば課税されません。(単身者)

※政令指定都市の標準税率は、都道府県の「所得割が2%」、市区町村の「所得割が8%」に2018年度より改定されています。

【均等割:きんとうわり】一定以上の所得がある人全員が同じ金額を負担する税金

基本的には道府県民税・都民税が1000円、市町村民税・特別区民税が3000円です。(合計5千円)

※標準税率を適用していない自治体もありますので、その場合、お住いの地域によって住民税額が変わります。

※有料のゴミ袋(無料の地域もたくさんあります)などもそうですね。

住民税の納付方法

住民税は、納税者が一括払か分割払を自分で決めます。

分割払(1期~4期)の場合は、6月・8月・10月・翌年1月の4回に分けて、それぞれの末日までに納税します。

一括納付の割引はありません。

サラリーマンは毎月の給与から住民税が天引きされます。これを「特別徴収」といい、勤務先がすべての手続きを行います。

個人事業主(または無職の人)などは自分で支払います。これを「普通徴収」といいます。

①直接役所へ行って納税する

②コンビニ払(30万円以下のバーコード納付書)で納税する

③金融機関の窓口で納税する

④口座振替(6月、8月、10月、1月)

※給与以外に収入のあるサラリーマンの方は確定申告が必要になることがあります。

住民税が非課税となるケース

②障害者・未成年者・寡婦又は寡夫で、前年中の合計所得金額が135万円以下(給与所得者の場合であれば年収約204万円未満、公的年金収入の場合には65歳未満で約216万円、65歳以上で約245万円までの場合)

③前年中の合計所得金額が各市区町村で定める金額以下

住民税非課税世帯のメリット

②高額療養費制度の個人負担上限額が減額される

③NHK受信料の免除(非課税世帯に障がい者がいる場合)

④健康診断や予防接種等の減免(自治体による)

⑤がん検診の料金が減免(自治体による)

⑥介護保険サービス料の減免(自治体による)

未婚のひとり親に対する住民税非課税措置について

2019年度税制改正についてはこちら

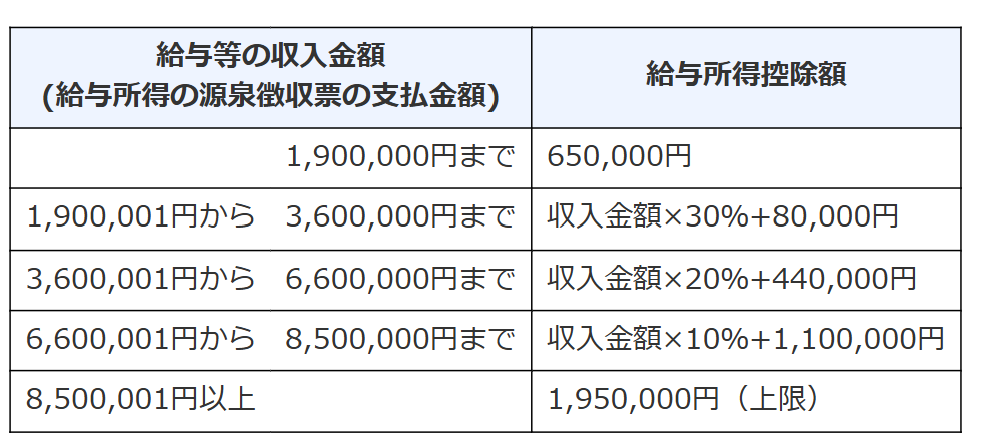

給与所得控除

令和7年分以降

(出典)国税庁