退職金・弔慰金にかかる税金について

退職金を受け取ったときの税金は?

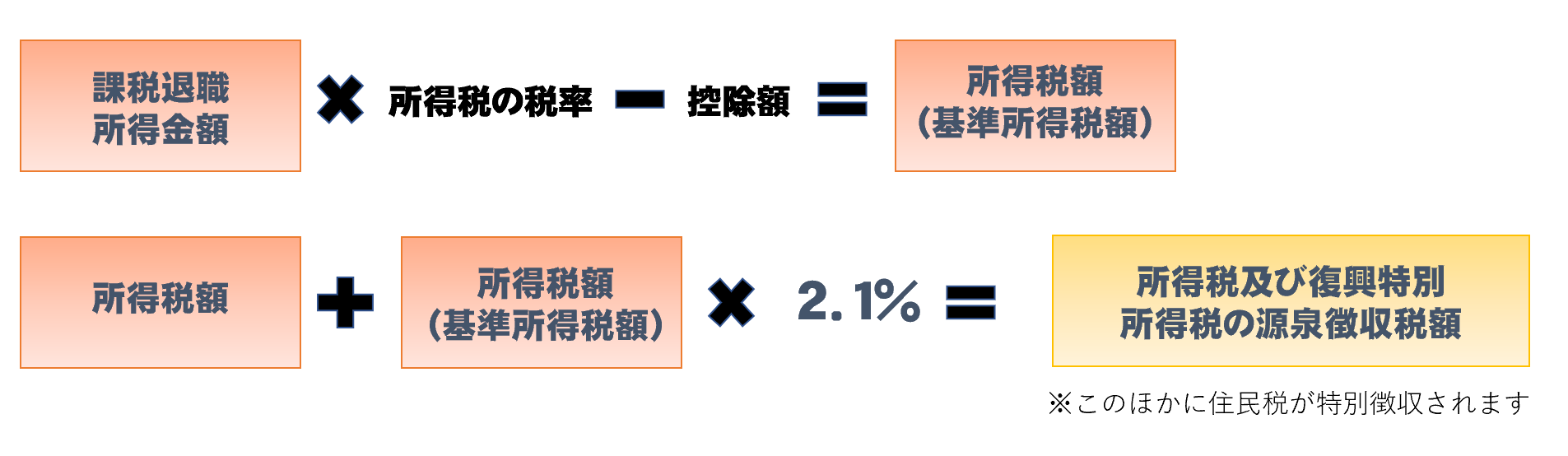

退職金は、通常、その支払をうけるときに所得税と復興特別所得税・住民税が源泉徴収または特別徴収されます。

退職所得についても源泉徴収票が交付されます。

原則、確定申告の必要はありません。

●退職金を受け取るときまでに「退職所得の受給に関する申告書」を退職金の支払者に提出していると確定申告をせずに源泉徴収で終わりますが、そうでない場合は退職金から一律20.42%が源泉され、確定申告で精算する流れとなります。

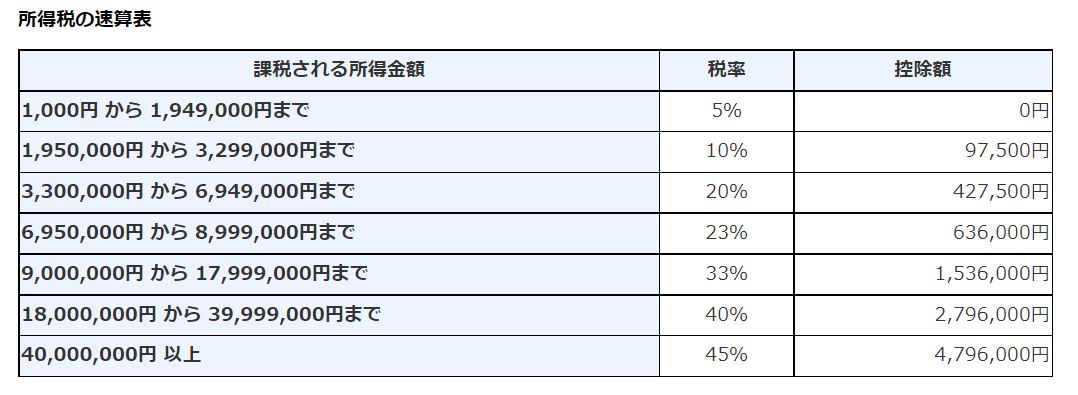

退職金の所得税が決まる流れ

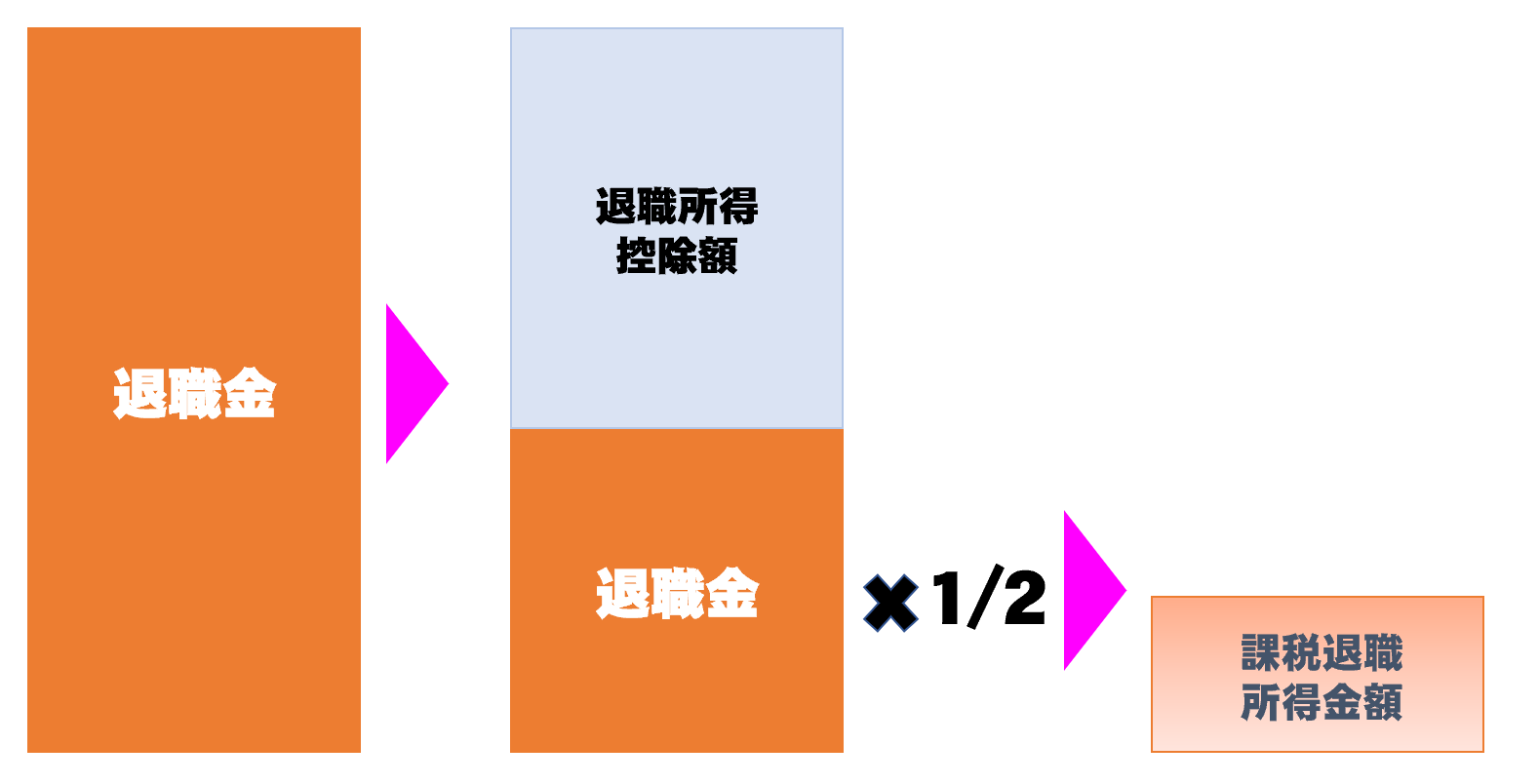

退職所得について

●課税退職所得金額 =(退職金-退職所得控除額)×1/2

退職所得控除について

●勤続20年以下・・・40万円×勤続年数(80万円未満の場合は80万円)

●勤続20年超 ・・・70万円×(勤続年数-20年)+800万円

●課税退職所得金額 =(退職金-退職所得控除額)×1/2

退職所得控除について

●勤続20年以下・・・40万円×勤続年数(80万円未満の場合は80万円)

●勤続20年超 ・・・70万円×(勤続年数-20年)+800万円

(出典)国税庁

死亡により相続人などが受け取る退職金

被相続人の死亡によって、死亡後3年以内に支払確定された退職金が、相続人などに支払われた場合、その退職金は相続人の課税対象となり、所得税及び復興特別所得税の課税対象にはなりません。

また、相続人が取得した退職金のうち、相続税の課税対象となる金額は

500万円×法定相続人の数

を超えた部分です。

死亡退職金としての非課税枠(500万円×法定相続人数)

弔慰金としての非課税枠

(業務上の死亡の場合:賞与以外の最終普通給与月額の36か月分

業務外の死亡の場合:賞与以外の最終普通給与月額の6か月分)

(業務上の死亡の場合:賞与以外の最終普通給与月額の36か月分

業務外の死亡の場合:賞与以外の最終普通給与月額の6か月分)

生命保険金としての非課税枠(500万円×法定相続人数)

弔慰金について

企業から支払われる死亡退職に関するものに「弔慰金」があります。

弔慰金は、通常相続財産にもあたりませんが、

1 被相続人の雇用主などから弔慰金などの名目で受け取った金銭などのうち、実質上退職手当金等に該当すると認められる部分は、相続税の対象になります。

2 上記1以外の部分については、次に掲げる金額を弔慰金等に相当する金額とし、その金額を超える部分に相当する金額は、退職手当金等として相続税の対象となります。

弔慰金の適正額

(業務上の死亡の場合:賞与以外の最終普通給与月額の36か月分

業務外の死亡の場合:賞与以外の最終普通給与月額の6か月分)

(業務上の死亡の場合:賞与以外の最終普通給与月額の36か月分

業務外の死亡の場合:賞与以外の最終普通給与月額の6か月分)