住宅ローンは家計全体で考えよう

多くの方の人生の中で最も金額が大きく、そして最も緊張しながら購入することになるのが住宅です。

その住宅を購入するにあたって、通常住宅ローンを組んでいくことになると思いますが、その住宅ローンは、毎月の収入の中から長い期間をかけてゆっくりと返済していくことになります。

ですので、住宅ローンを「住宅ローンだけ」で見ないようにしましょう。

では、どうするのか?

それは、現在から将来にわたって、毎月の収支状況全体から見ていくようにライフプランニングをし、キャッシュフロー表を作成していきましょう。

賃貸に住んでいて、家を購入しようと考えている場合、家計全体のキャッシュフローを見て、人生の途中で貯蓄がゼロになるかどうかを確認しておきましょう。

そのうえで、

収入に占める住宅関連費の比率は高くないか?

持ち家購入時の頭金の入れすぎで途中貯蓄がなくならないか?

繰上げ返済のし過ぎではないか?

生命保険やつみたてNISA、確定拠出年金など、金融商品への支出が多すぎではないか?

といった資金ショートが起こらないかを見ておきましょう。

そうしていくことで見えなかったものが見えてきたりします。

住宅ローンで人生を終えないようにしましょう

住宅ローンを組んで、そこからの人生が住宅ローン返済のためになってしまう家庭も多数ではないでしょうか。

「住宅ローンがあるから●●を諦めよう」

「住宅ローンがあるから●●をしないといけない」

という感じで。

そうならないために、事前に家計収支のシミュレーション(キャッシュフロー表の作成)をしておきましょう。

まず各関連業者のポジショントークに気をつけましょう

住宅ローンを使って住宅を購入する場合、多くの業者(人)がからんできます。

●不動産販売会社

●金融機関

●工事関連業者

住宅購入は、多くの人にとって人生で最も高い買い物になります。

ですので、住宅購入にあたりまさかの事態は避けなければなりません。

そのまさかのひとつが、住宅工事業者(ハウスメーカー、工務店)の倒産です。

気をつけようといっても・・・なかなかですよね。

●住宅展示場にいるFP資格保有者

●住宅展示場にいる生命保険募集人

生命保険販売につなげるために行っている場合がほとんどです。

生命保険会社提供のシミュレーションソフトを使っていると思いますが、

専門的なシミュレーションができないものが多いです。

等々

多くの業者が収益の機会を得ることになるのが住宅販売です。

従って、あなたが「住宅物件を購入する」「住宅物件を購入することができる」ということが前提になるポジショントークが炸裂していくことになります。

ここで重要なポイントは、あなたが接することになる「業者(人)」です。

①ローンを組んで購入することができるという「今」の時点の話

②ローンを支払い続けていくことができるかどうかという「将来」までを考えた話

①と②、どれを重視しますか?

どのような「業者(人)」をあなたの傍に置きたいですか?

同じように、繰り上げ返済をすることによって、どれだけ返済額が減少し、それが家計全体でどのような効果をだすことになるのかは家計全体で考えていかないとわかりません。

その資金を準備していくために今後の家計収支はいかがですか?

繰り上げ返済するために、「どのように資金を準備していくか」「教育費とのバランスはどうか」「老後資金の準備とのバランスはどうか」などを一緒に考えていきましょう。

ご承知の通り、住宅ローン設定期間は多くの人の人生において、働く期間の大半をかけ、かつ巨額な資金を投じていくものになります。

また、住宅を購入しようと考えるときというのは、順調に年収がアップしていたり、仕事で脂がのっているとき、子供が生まれたときなど、とかく”心身ともに元気”な状態であることが想定されます。

そんなときこそ、客観的に長期の住宅ローンを「誰のために」「なんのために」組むのかを冷静に検討してください。

日本の住宅ローンはリコースローン

日本の住宅ローンは、借り手が返済できなくなった場合、住宅を差し押さえられ、かつ返済も継続しなければなりません。(保証人含め)

つまり、住宅物件を手放してもローンからは逃げられないってことです。

ですので、あらかじめ金融機関は返済能力を審査していきます。

返済比率を考えよう

年収に対する住宅ローンの返済比率は「●%」ほどという話があります。

この中には、「固定資産税」「共益費や修繕積立金」等を入れることを忘れないようしましょう。

つまり、【住宅関連費】として返済比率を考えていってください。

そうすると、住宅関連費用が年収の25%や30%となると「きつく」(住宅ローン、生活)なることをイメージしやすくなると思います。

住宅ローンで購入の最大のリスクは

最大のリスクは、なんといっても「返済不能」に陥ることです。

ローンを組む際、返済期間を短縮して設定すれば月々の返済額は増えてしまいます。

現在は返済可能な額であっても、勤務先・仕事のスタイルが変わり年収が減るかもしれません。

病気やケガで働けなくなるかもしれません。

『日本人が資産形成をしていくためにすべきもの』でも述べていますが、日米の住宅ローンの仕組みの違いで「リコースローン」「ノンリコースローン」の差があります。したがって、日本は住宅関連支出によって、リスク性資産への投資選択が抑制されていると考えられています。

日本人は、住宅ローンを組むことで「リスク性資産」への投資をしていると認識しましょう。

そして、それらを考慮しないセルサイドやアドバイザーには気を付けましょう。

くれぐれも返済計画はライフプラン全体から考えていきましょう。

住宅の価値は、「土地」(流通市場)と「建物」(築年数と再建築価格)の合計です。

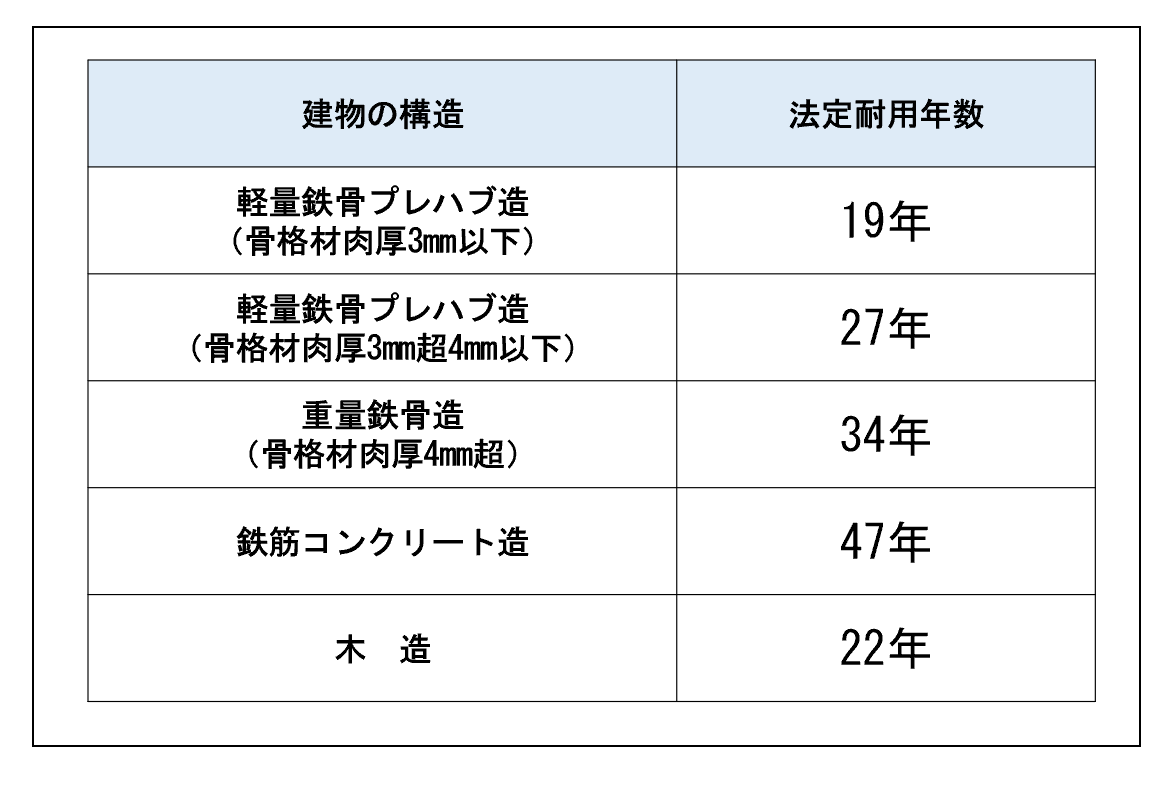

住宅の耐用年数はどれほどでしょうか?

住宅の耐用年数について

法定耐用年数とは、減価償却資産が利用に耐える年数のことで、法定耐用年数が過ぎると税務上の資産価値がゼロになります。

寿命とは異なりますのでご注意ください。

寿命については、どのように使用されていたか、メンテナンスはどうだったか、海の近くなのか、日光が照りつけるところなのかといった環境も影響してくるようです。

実際、長持ちしています。

マイホームなどの非事業用は、耐用年数の1.5倍となっています

つまり、木造住宅であれば「22年」が「33年(22×1.5)」になります。

リフォームにかかる費用はどう想定しておくか

マイホームは購入後にも様々な費用がかかってくると言われます。

確かに以下のようなことは想定できます。

①キッチン

②トイレ

③浴室

④給湯器

⑤屋根や外壁塗装

⑥バルコニー防水パン本体交換

賃貸物件とは異なる考え方により、忘れがちな将来の必要資金計画も忘れないようにしたいですね。

【マイホーム購入の流れ】

・希望条件を考える。

・資金計画を立てていきます。何度も何度もキャッシュフロー・シミュレーションを行いましょう。

消費税・印紙税・登録免許税・不動産取得税・仲介手数料・引っ越し費用等も忘れずに

・物件をさがしていきます。

・間取り、収納、地域

・現地等の周辺環境を確認していきます。

・住宅ローンについて考えます。

・変動金利か、固定金利か

・金利の種類と返済方法

・各種特約について

・法務局で登記事項証明書等の交付を受けて、何か制限がつけられていないかを確認します。

・自分に合った物件があれば申込手続きを行います。

・重要事項の説明(宅地建物取引業法によって義務づけられています)を受けます。

・契約締結

・手付金の支払

・どこの銀行と付き合うか

・住宅ローンを利用する場合、金融機関を権利者とする抵当権の設定登記をし、融資を受けます。

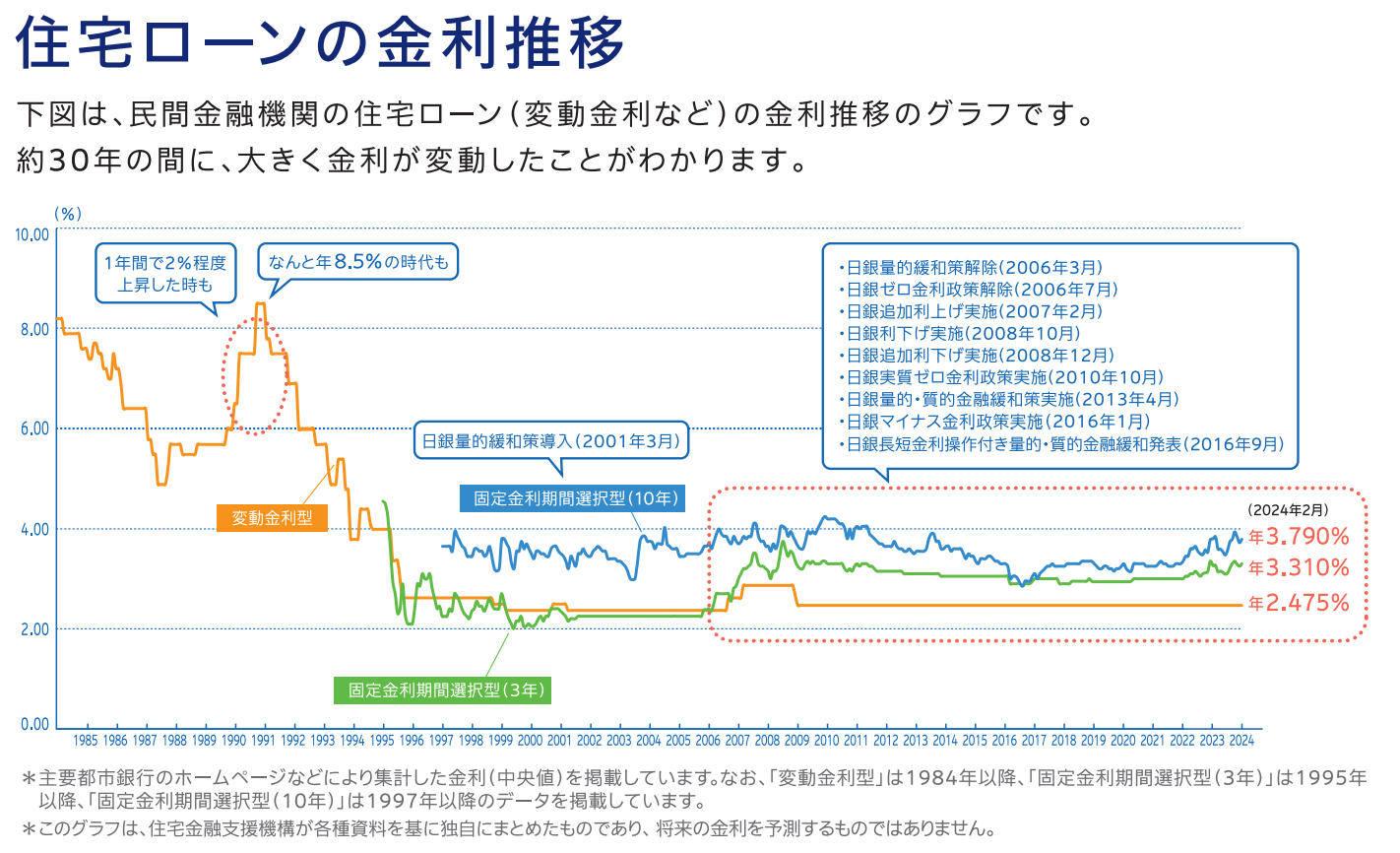

住宅ローンについて

住宅ローン金利の推移

(出典)フラット35パンフレットより

住宅購入検討者の予算は?

各種資料を見ていますと、7大都市圏(札幌、仙台、首都圏、東海、関西、広島、福岡)の平均は、3,803万円。

平均3,000万円台が目安といえます。

住宅購入の条件において、最も重視しているのは「価格」とのことです。

住宅(持ち家)に関わる費用は?

住宅ローンの返済

マンションの場合、管理費等

修繕や改修の積み立て

固定資産税

火災保険や地震保険

駐車場

収入が減少するリスクに対する備え

将来の金利変動リスクに対する備え

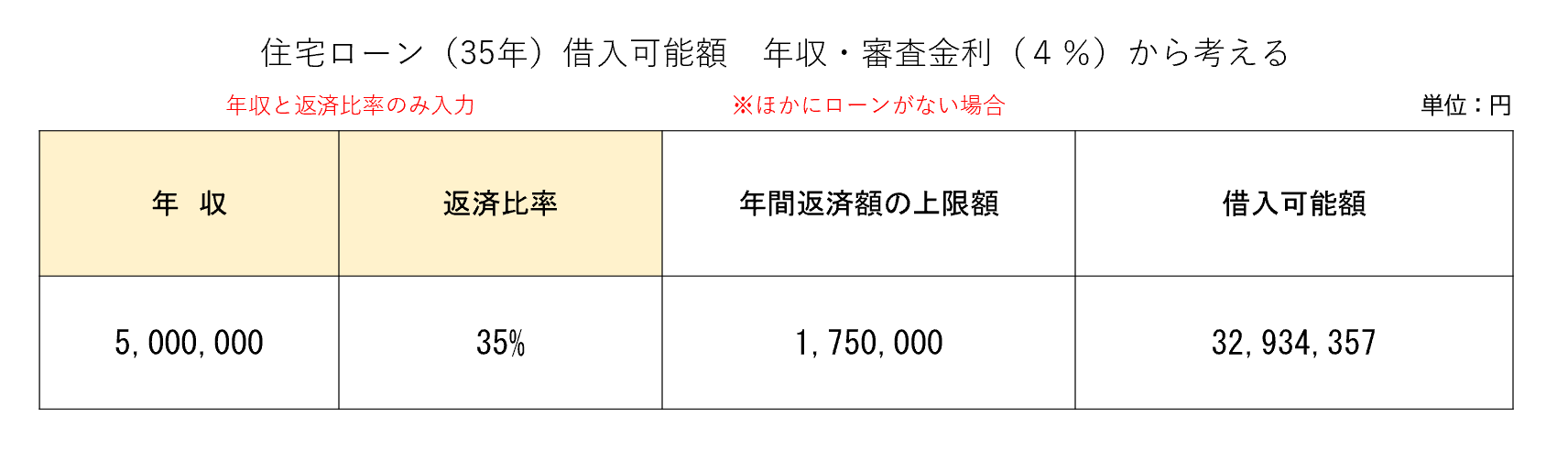

ローンを借りる前に:年収の何倍まで借りられる?

まず審査(事前審査・本審査)に通ることです。

カードの与信を減らす、自動車ローンを返済完了するなどしておきましょう。

住宅ローンの借入金額は「購入価格や建築費に対する融資金額の割合」、「利用者の返済能力」で判断されます。

さらに民間住宅ローンでは、「年収の〇%以内」、「年収の7倍程度」を融資限度額にするところも多いようです。

また、変動金利型などは「4%などの審査金利」を使って計算されています。

上表では、借入可能額は年収の6.5倍になっていますが、実際には5倍程度が無難でしょう。

返済期間について

住宅ローンの返済期間と利息は相互関係にあります。

借入金額と金利が同じ条件でも返済期間が異なれば総返済額に差が生じます。

一般的には、定年退職時までに完済したいところですが、金融機関での住宅ローンの設定としては、80歳までの期間か、35年返済かのどちらか短い方です。

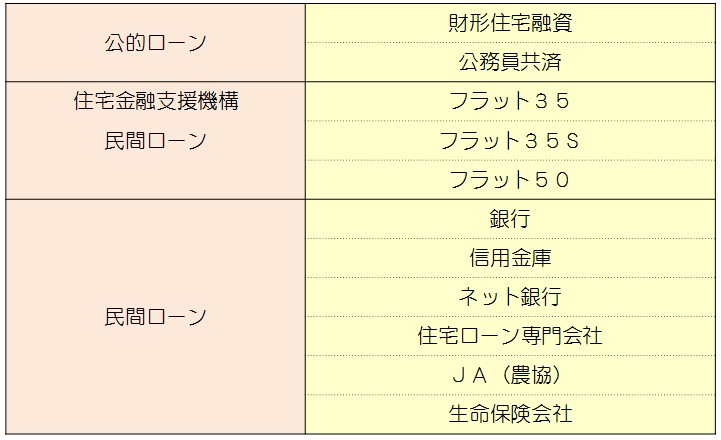

住宅ローンの借入先は?

住宅ローンは、複数の金融機関で商品を探していくことをオススメいたします。

ネットで商品を調べたり、銀行で週末や平日の夕方に行われている住宅ローン相談会、モデルハウスの提携ローン等で相談ができます。

※公務員共済ローン・・・地方職員共済組合HPはこちら

※フラット50についてはこちら

住宅ローンにかかわる諸費用

住宅ローンを借りる際には諸費用も考慮する費用があります。

ローンを返済できなくなった場合に弁済してくれることになる保証会社に支払います。

これは、金融機関からの融資を受ける際に保証会社に連帯保証人の立場になってもらうための費用ですので、拒否できません。

保証料の目安は、借入期間が長いほど高くなりますが借入金額の2%程度ですので、結構な金額となります。

「一括前払い方式(外枠方式)」か「金利上乗せ方式(内枠方式)」(金利に0.2%程度上乗せされます)を選択することになりますが、資金に余裕があるなら「一括」(繰上返済時に返済される場合あり)の方が総額も安くなります。

住宅ローンの保証料とは、返済できなくなった場合に払ってくれるための費用ではありません。

33,000~55,000円が相場。

融資額の〇%となっている場合は、高くなることが予想されます。(2.2%が多い)

金融機関によって異なります。無料の場合もあり。

金銭消費貸借契約書(ローン)に貼る印紙。

家を購入するとなると、火災保険の加入も必要となります。

距離や量、運送会社、時期で異なると思いますが、20万円~30万円は見ておきましょう。

諸費用は住宅ローン?別のローン?

上記の諸費用について、手持ち資金で用意できないようであれば、住宅ローンに諸費用も含めて借りるよりは、別途「諸費用ローン」(住宅ローンよりは金利が高い)で組む方が良いです。

なぜなら、将来、借り換えをする際、できない場合もあるからです。

その後の家計は大丈夫でしょうか?

購入後の家計を想定しておくことが重要です。

そのためには「キャッシュフロー表」の作成です。

厳しめにシミュレーションを行っていきましょう。

・現在の年収はもちろん、将来にわたって大丈夫?

・年収の何倍になっている?

・ローン完済時期は65歳まで?

・ボーナス返済は?

・金融資産は大丈夫?

基準金利と優遇金利

金融機関の店頭表示されている金利は「基準金利(店頭表示金利)」です。

現在、実際に貸しだす際に適用されているのは「優遇金利」です。

優遇金利は、金融機関によって異なりますが、基準金利から最優遇金利まで、段階設定されており、その引き下げ幅は審査で決定となります。

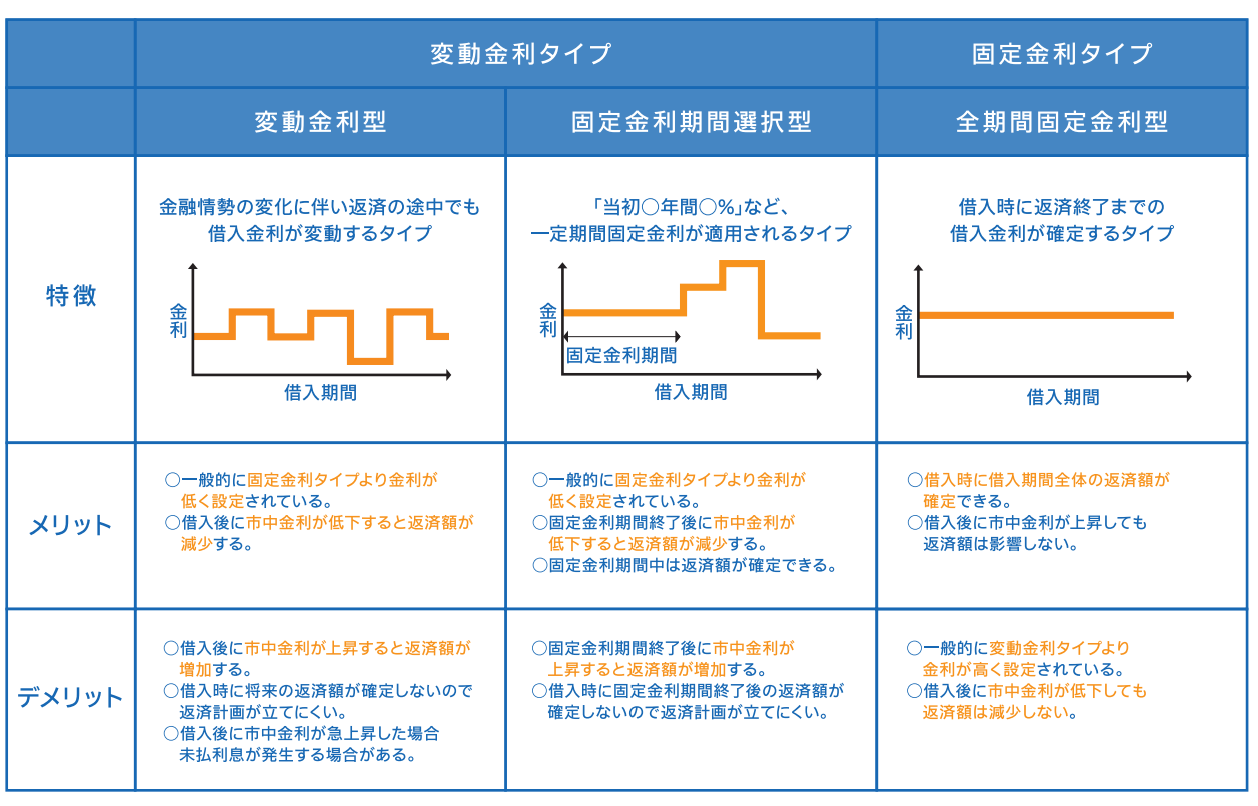

固定金利か変動金利か

住宅ローンに対する金利とは、借りたお金に対する(貸してくれた人への)お礼になります。

金利は”年率”で表示されます。

ご承知のとおり、住宅ローンの金利は「固定金利」「変動金利」の別があります。

「固定金利」は、10年(20年)固定や35年固定といった商品のイメージになります。

「変動金利」は、政策金利(短期金利)に影響を受ける仕組みになり、金融機関同士でお金を貸し借りする無担保コール翌日物金利が政策金利になります。政策金利は日銀当座預金の影響を受けます(すべてではないですが)。

中央銀行が民間銀行に直接貸出す金利を基準割引率および基準貸付利率(昔の公定歩合)といい、これが政策金利となる場合もあります。

「固定」「変動」どちらを選ぶかは「借入額」「返済期間」「金利差」「繰上返済の計画」「ご自身のライフプラン」「ご自身の職業」「ご自身の精神衛生上良い方」等を考慮されれば良いかと思いますが、まずは

借入額から固定と変動による金利差をシミュレーションしてみることです。

言いかえれば、どちらが利息を多く負担することになるのか。

結果、●年後に借入残高が減少しているのはどちらか。

そこで、繰上返済を行うとどうなるのか。

等々について気づいていけると思います。

このようなシミュレーションは、利害関係のない専門家に相談し、きちんとシミュレーションしてみることで、とんでもないリターンを享受することが可能になってきます。

住宅ローンという何千万円もする高価な買い物(多くの人にとって人生最大の買い物)をするにあたり、あまりに安易に住宅ローンプランを決めすぎてはいないでしょうか。

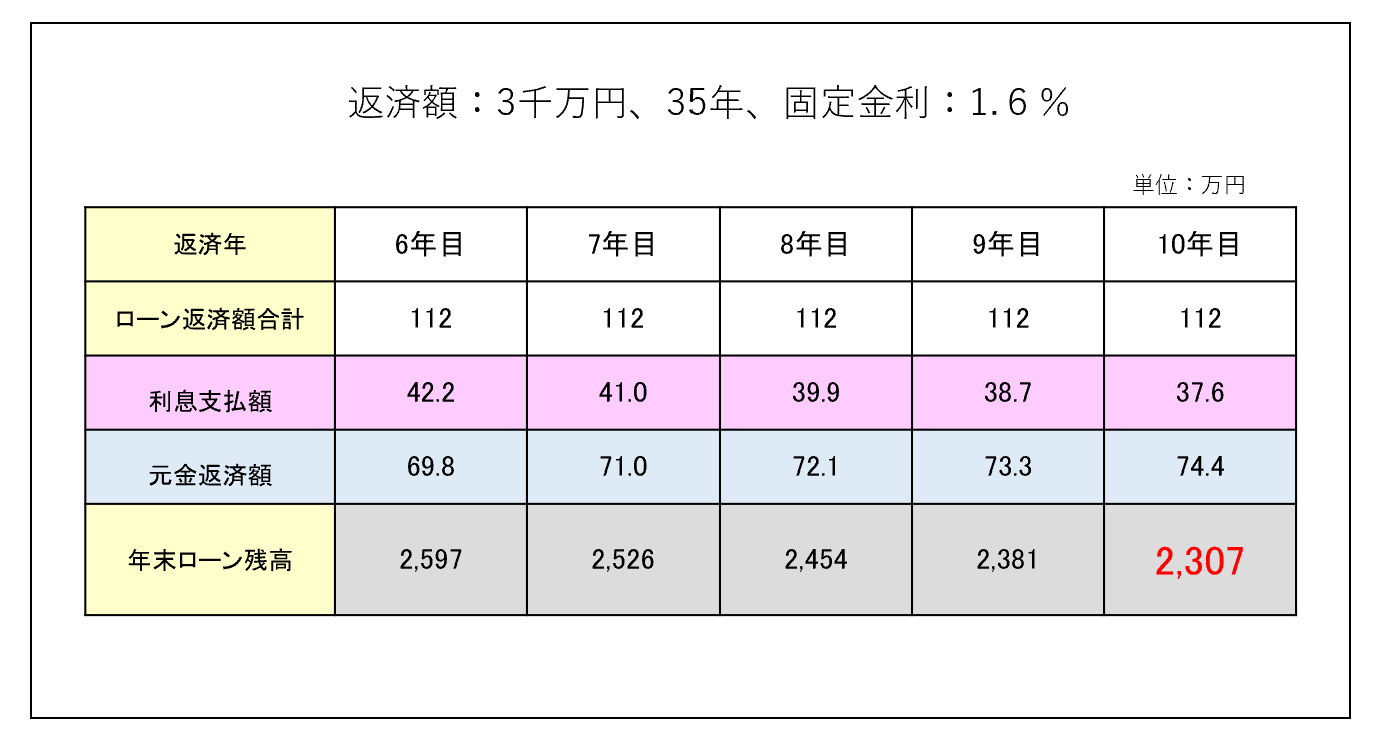

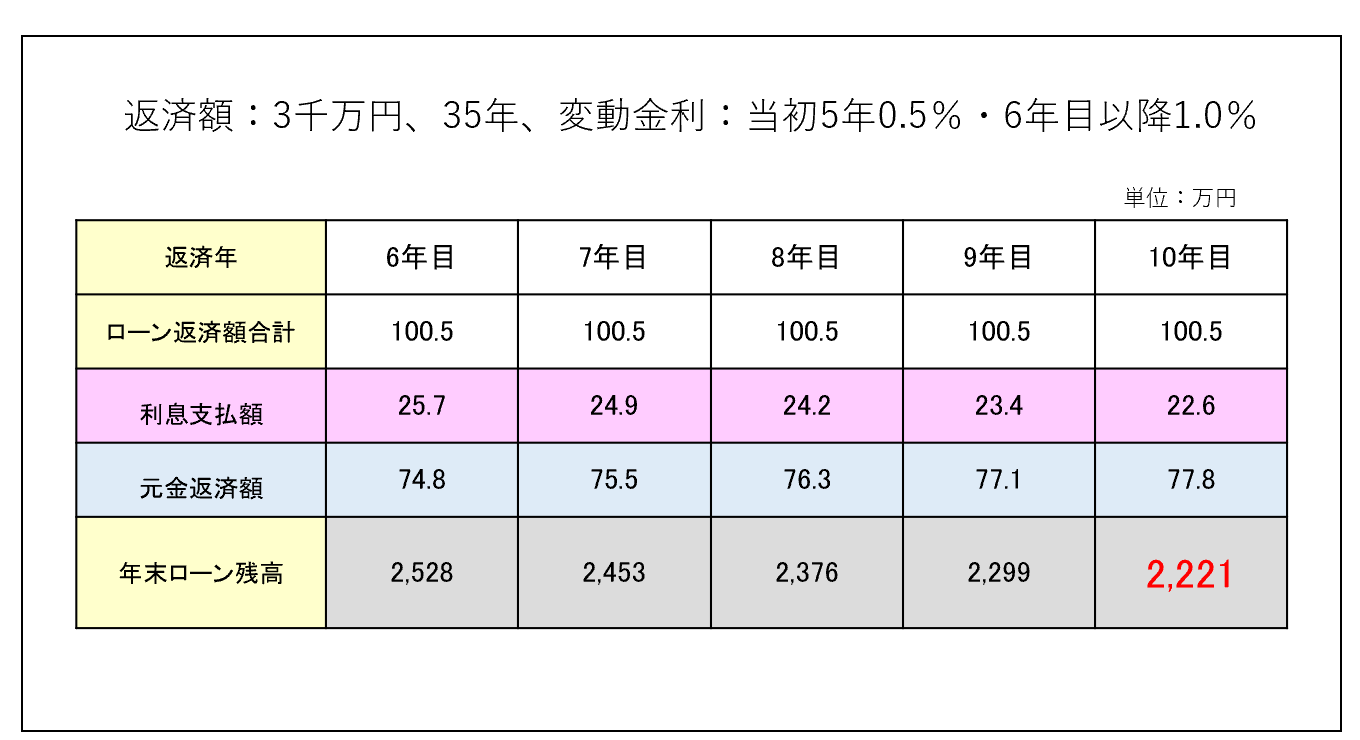

以下、金利差の違いにより「10年後の住宅ローン残高」の差、ならびにその期間に支払った返済資金が「いくら元金にまわった」かの差をご確認いただけます。

【返済額3千万円、固定金利1.6%の10年後の残高】

<想定:固定金利 35年 1.6%>

【返済額3千万円、変動金利の10年後の残高】

<想定:変動金利 当初5年:0.5%、6年目以降:1.0%>

返済額を減らしておくことで、金利上昇による負担増を回避することができますので、このようなシミュレーションや繰上げ返済を行った場合の返済額軽減、残高シミュレーションを行っていってください。

提携ローンについて

提携ローンと非提携ローンがありますが、それぞれにメリット・デメリットがあります。

不動産会社や優良企業(勤務先)が金融機関と提携している住宅ローンです。

自分で申し込むよりも「提携ローン」として申し込むと適用金利が低くなる可能性があります。

しかし、ネット銀行で申し込み方が低金利の場合もあります。

また、繰り上げ返済の手数料はどうか、いくらからできるかなども考慮したいところです。

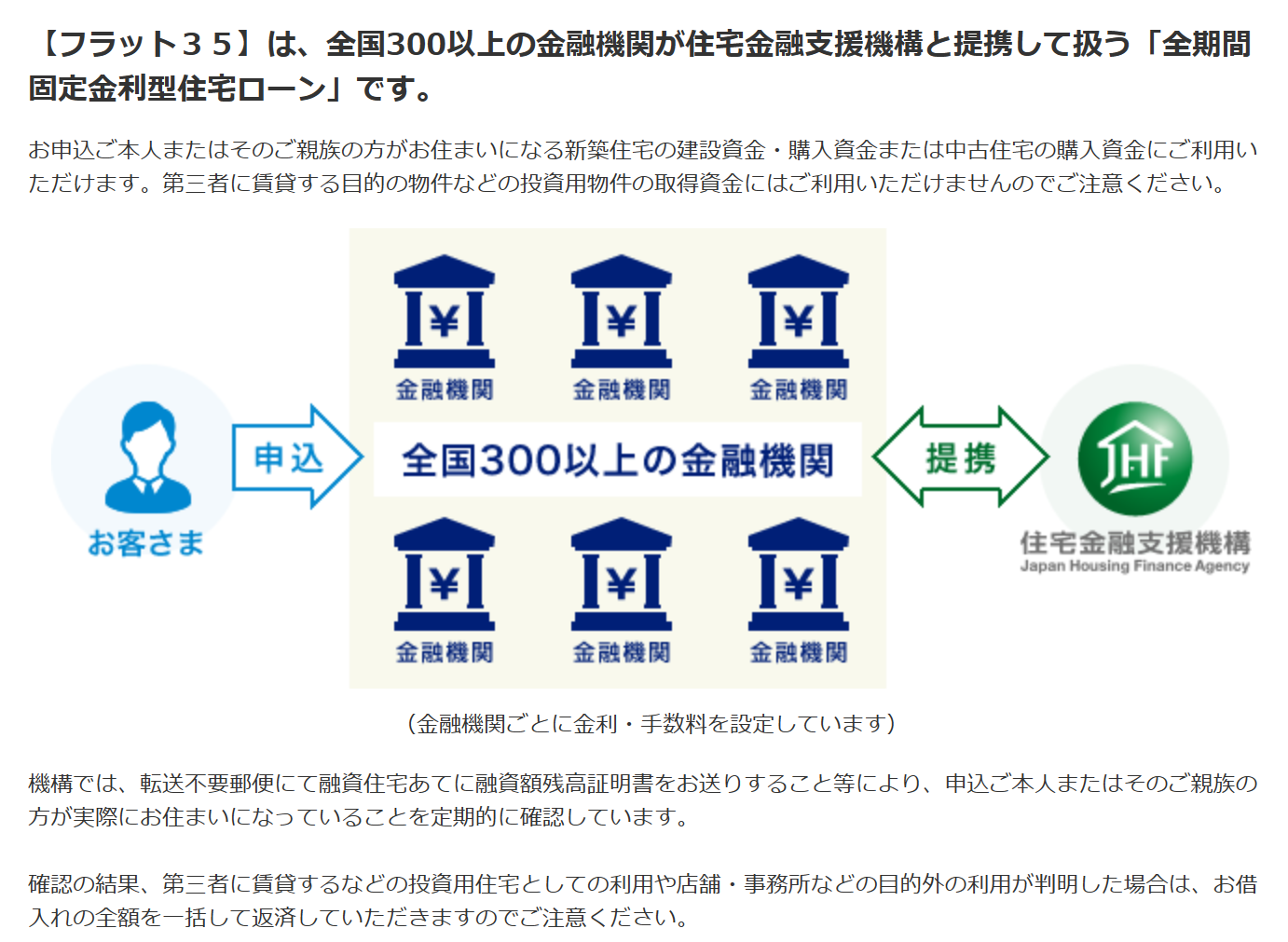

フラット35について

フラット35の詳細は住宅金融支援機構のサイトをご確認ください。

こちら

住宅金融支援機構と民間金融機関が提携し、全期間長期固定金利型住宅ローンです。

主に短期の資金で資金調達を行う銀行などの民間金融機関は、長期固定金利の住宅ローンを取り扱うことが難しいとされています。そこで、住宅金融支援機構がフラット35を取り扱っている民間金融機関から住宅ローン(フラット35)を買い取り、それを担保とする債券を発行することで長期の資金調達を行い、民間金融機関が長期固定金利の住宅ローンを提供するしくみとなっています。

フラット35には買取型と保証型あり、取り扱いの多くは買取型で、借入金利や融資手数料は金融機関ごとに異なりますが、商品性は原則同じです。保証型の取り扱いは一部の金融機関です。

団信(団体信用生命保険)への加入が必須ではありませんが、火災保険は必須です。

申込要件は、申込時の年齢が満70歳未満の日本国籍の人です。(親子リレープランは別)

年収に占める総返済負担率は、年収400万円未満は30%以下、400万円以上は35%以下です。

総返済負担には、他のローンも含めますので、教育ローンや自動車ローンなど、お気を付けください。

借入期間は、15年以上で、かつ35年または「80歳-年齢」の短い年数までが上限です。

(出典)フラット35パンフレット

住宅金融支援機構のサイトより

【 仕組み図 】

(出所)住宅金融支援機構:フラット35HPより

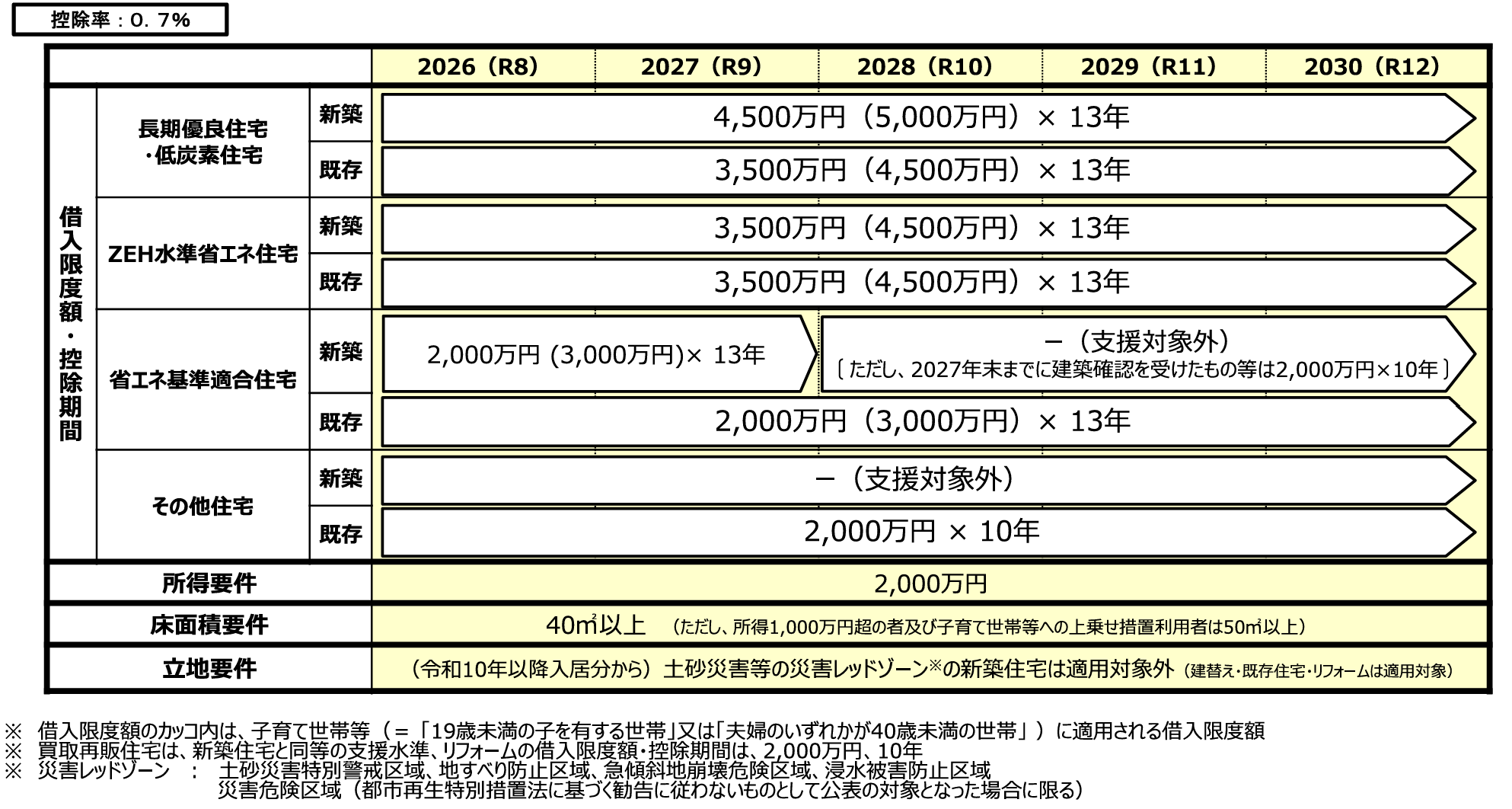

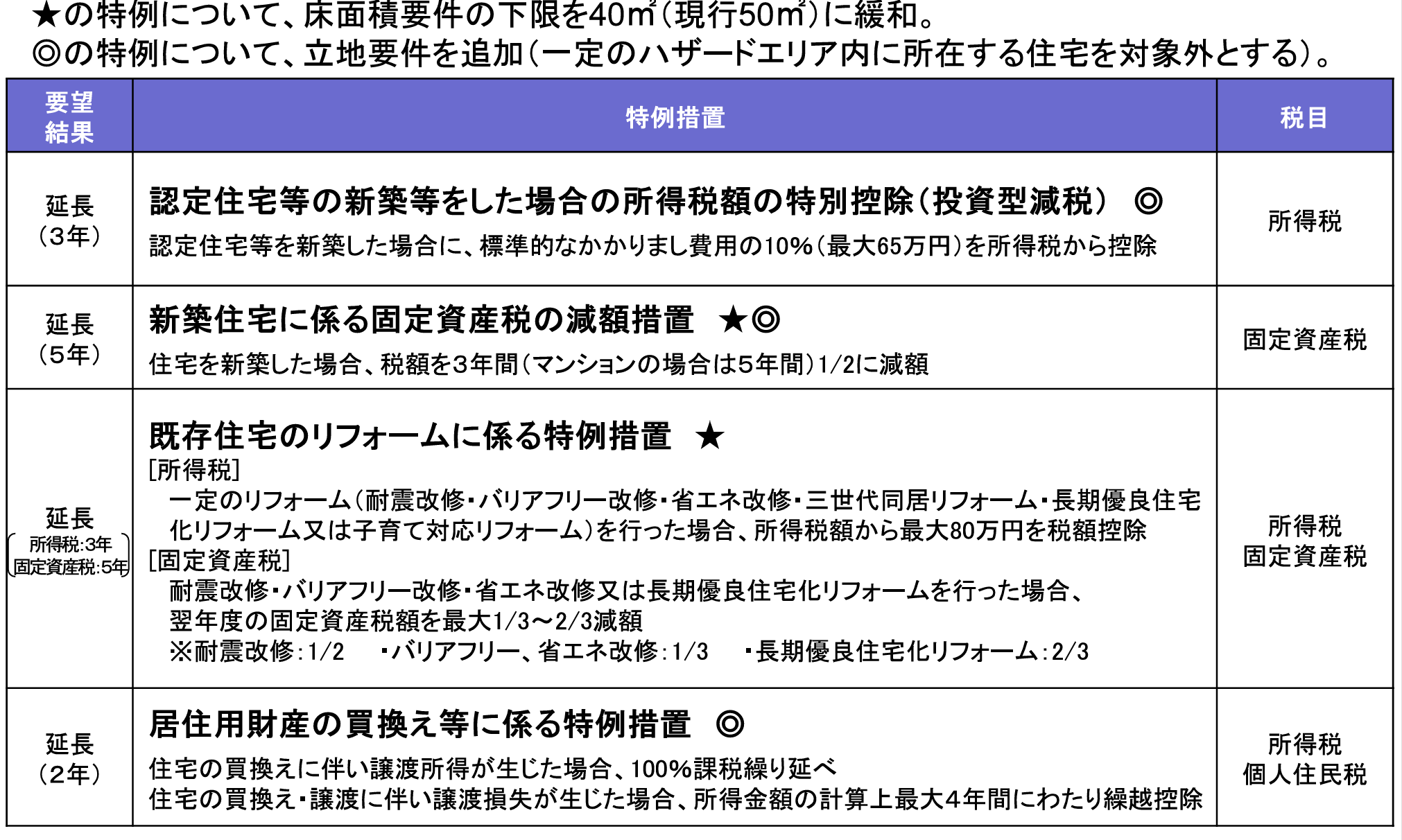

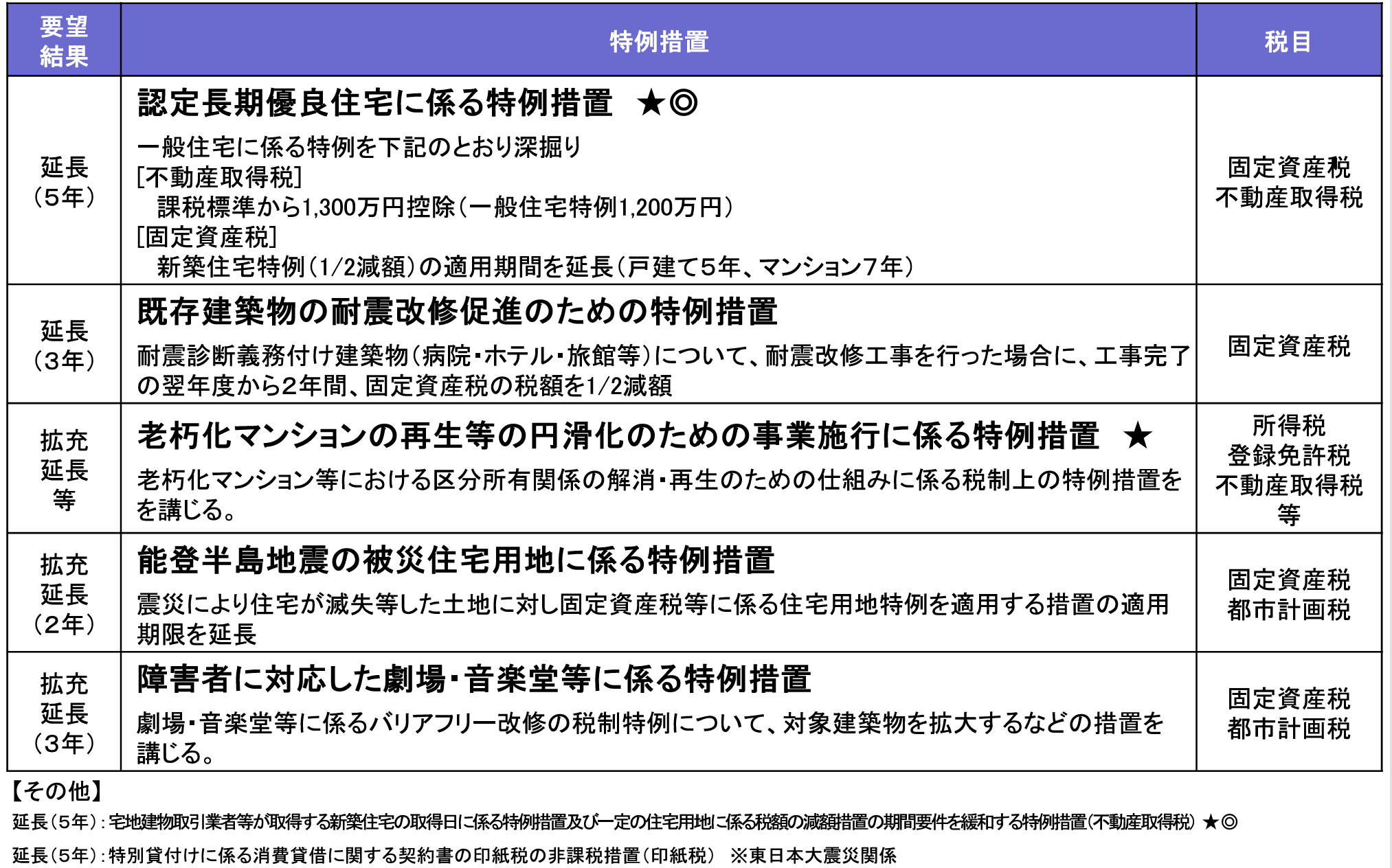

2026年度、住宅ローン減税に係る改正の概要

住宅ローン減税に係る改正・・・令和8年1月1日~令和12年12月31日に入居した場合、適用可能となりました。

(出典)国土交通省

住宅借入金等特別控除(住宅ローン控除)

住宅借入金等特別控除とは、個人が銀行から住宅ローン等を利用して、マイホームの新築、取得または増改築等をする人に対し、家計負担を軽減するために年末時点での住宅ローン残高の0.7%が、所得税や住民税から最大13年間にわたって控除される制度です。

住宅ローン減税(住宅借入金特別控除)の適用を受ける場合、入居した翌年に還付のための確定申告(申告書には土地・建物の全部事項証明書や年末残高証明書などの必要書類を添付)をします。

2年目以降、自営業者は確定申告ですが、給与所得者は勤務先に提出する年末調整に残高証明書を添付します。

夫婦で返済する住宅ローンのカタチ

夫婦で借りるペアローン

住宅価格の上昇による住宅ローンの当初借入金額の高額化、共働き世帯が増えていっている昨今、住宅ローンを夫婦で力を合わせて、それぞれで借りる方法があります。

ペアローンがそれです。

これは、ひとつの物件に対して夫婦別々にローンを組み、それぞれが債務を負い、住宅ローン控除もそれぞれ受けることができ、借入金額によっては夫婦合計の税負担が軽減されます。

これにより、ひとりでは借りれない金額を借りれることになります。

ペアローンの最も良いメリットは「住宅ローン控除を夫婦ともに受けられる」ところでしょう。

夫婦それぞれで団信に加入できます。

夫婦どちらかに万一があった場合、団信によりローン残はなくなりますが、もう一方の配偶者のローンは残ります。

生命保険のプランニングと検討を忘れないようにしましょう。

収入合算で連帯債務者になるローン

フラット35で使えます。(民間銀行ではほとんど扱っていません)

夫婦それぞれでローンを組みますが、持ち分割合に応じて住宅ローン控除を受けられます。

収入合算で連帯保証人になるローン

収入合算で配偶者が連帯保証人になるカタチです。

これは、主たる債務者は一人で、それに対して連帯保証人が何かあった場合に肩代わりというものです。

住宅ローン控除は主たる債務者のみです。

ペアローンでよく言われるデメリット

やはり長期にわたる住宅ローン、ライフイベントによる返済計画の修正はつきものです。

考えたくはないですが、特にペアローンにおいてはローン額が高額になっているケースが多いようですので、デメリットを想定しておくことは必要です。

●夫婦のどちらか一方の収入が不安定による返済プランが困難になる可能性

●離婚による返済プランが困難になる可能性

共同名義のデメリット

売却時には双方の同意が必要となりますので、どちらかが売却を同意しなかった場合、売却ができません。

居住用財産譲渡の3,000万円特別控除

将来マイホームを売却する場合は、売却益について居住用財産譲渡の3,000万円特別控除の適用を受けることができます。

共有名義の住宅を売却する場合、この控除もそれぞれ受けることができ、売却益は最高6,000万円まで課税されないこととなります。

住宅譲渡時の税金について

譲渡所得

譲渡所得とは、資産の譲渡(一定の権利を含む)による所得のことで、売買や交換、法人に対する贈与等で譲渡所得が生じることとなります。

不動産については、原則、借地権等の設定の対価の額が土地の時価の1/2を超える場合は譲渡所得となり、それ以外は不動産所得となります。

地下・空間について上下の範囲を定めた場合などは、対価の額が土地の時価の1/4を超える場合は譲渡所得となり、それ以外は不動産所得となります。

土地建物等を譲渡したときの譲渡所得は、他の所得と分離して所得税・住民税が課税されます。

不動産所得

不動産所得とは、土地建物等の不動産の貸付、地上権や賃借権等の不動産上に存する権利の貸付等から生じる所得のことで、対価の額が地代(年額)の20倍以下の場合は、譲渡所得ではなく不動産所得としてよいことになっています。

不動産所得の金額=総収入金額−必要経費

高齢者向け住宅制度

「高齢者の居住の安定確保に関する法律」とは

高齢者の居住の安定確保に関する法律(以下、「高齢者住まい法」)は、高齢社会の急速な進展に対応するため、高齢者向けの住宅の効率的な供給を促進するとともに、高齢者の入居を拒まない住宅の情報を広く提供するための制度の整備等を目的に施行されました。

高齢者住まい法により創設された「終身建物賃貸借(終身借家)制度」は、高齢者が安心して入居できる賃貸住宅市場の整備および終身建物賃貸借契約により、高齢者単身・夫婦世帯等が終身にわたり安心して賃貸住宅に居住できる仕組みとして、賃借人である高齢者が生きている限り賃貸借契約が存続し、死亡したときに終了する制度である。

(注)終身建物賃貸借契約は、不確定期限で設定され、賃借人本人一代限りまたは配偶者との契約に限定され、その他への相続を排除する契約となっているのが一般的です。

高齢者が居住できる賃貸住宅の市場整備

「サービス付き高齢者向け住宅」とは、高齢者住まい法の改正により2011 年(平成23 年)10 月より登録が開始された高齢者用の賃貸住宅のことです。

この登録制度は、高齢化が急速に進んで高齢の単身者や夫婦のみの世帯が増加する中、介護・医療と連携した高齢者支援サービスを提供する高齢者向け住宅の供給を増やすことを目的とした制度です。

高齢者向け賃貸住宅の供給促進・・・税制による優遇措置や独立行政法人住宅金融支援機構による融資制度などの支援制度があります。

終身建物賃貸借契約

自ら居住するための住宅を必要とする高齢者または当該高齢者と同居するその配偶者等を賃借人として、終身にわたって住宅を賃貸する事業を行おうとする者は、事業内容について都道府県知事の認可を受けた場合に限り借地借家法第30条の規定(強行規定)にかかわらず、賃借人が死亡したときに賃貸借契約を終了する旨を定めた賃貸借契約を締結することができます。

リバースモーゲージ制度

リバースモーゲージ制度とは、高齢者が自宅に住み続けながら、その住宅や土地などの不動産を担保として、一括または年金の形で定期的に融資を受け、利用者の死亡、転居、相続などによって融資契約が終了した時点で担保不動産を処分することにより、融資金を元利一括で返済する制度。

なお、契約期間中の元利金返済はありません。

この制度を利用することで、自宅を有効に活用し、老後生活資金とすることができます。

利用者は、自宅を所有しているが収入が少ない高齢者等がほとんどです。

〔留意点〕

・利用者や対象不動産が制限されている。

・原則として推定相続人の中から連帯保証人が1名必要である。

・不動産価格の下落による担保割れ、長寿による担保割れ、金利上昇による担保割れなどのリスクにより、定期収入の差止めなどが行われることがある。

また、金融機関や大手住宅会社なども戦略的にリバースモーゲージの商品開発を進めている。

(注)不動産担保型生活資金貸付制度の貸付条件の概要は以下のとおりである(自治体によって異なる場合もある)。

・貸付限度額:土地の評価額の70%程度、月30万円以内

・貸付期間:借受人の死亡時までの期間または貸付元利金が貸付限度額に達するまでの期間

・貸付利子:年3%または長期プライムレートのいずれか低い利率 など