住宅ローンについて

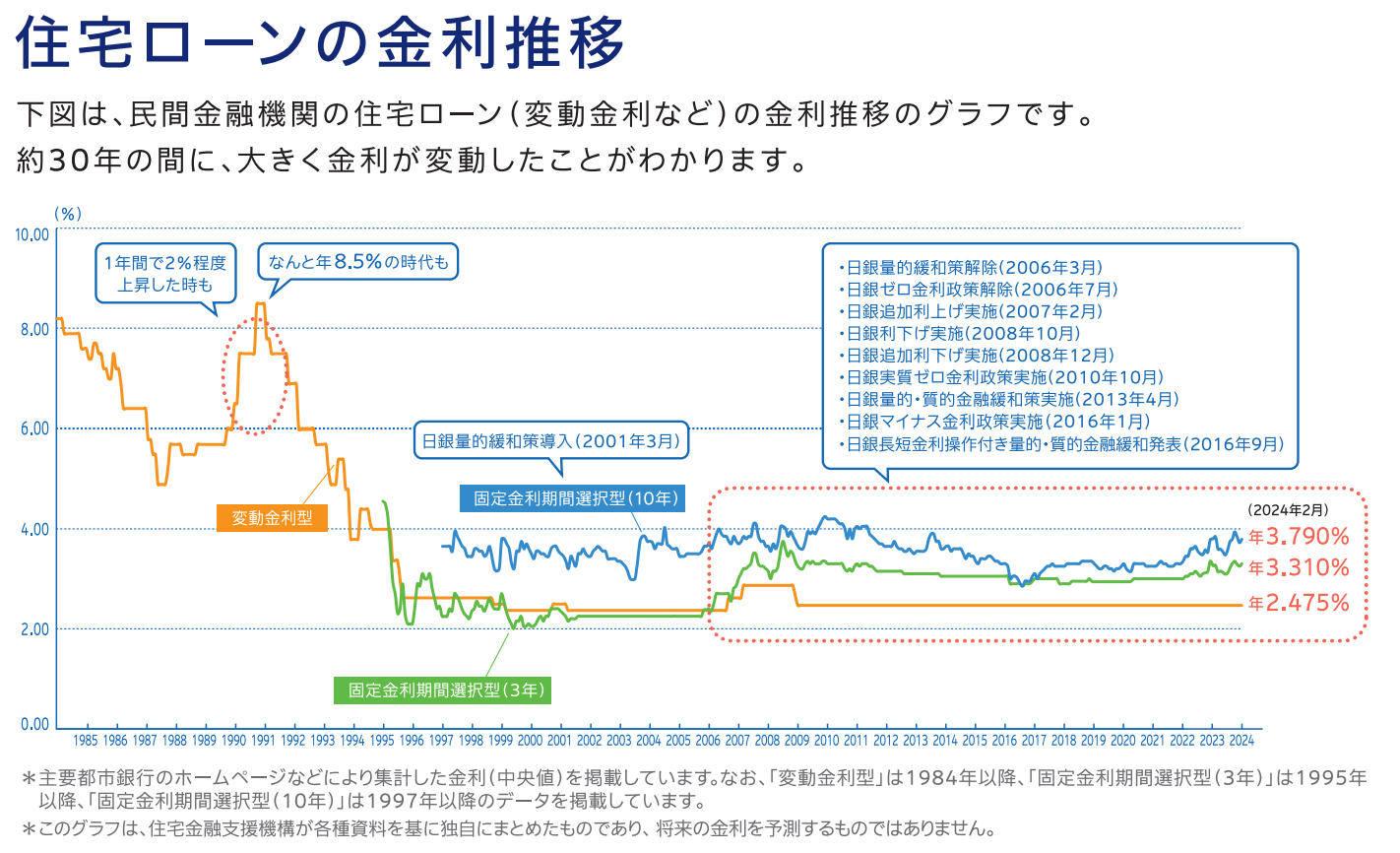

住宅ローン金利の推移

(出典)フラット35パンフレットより

住宅購入検討者の予算は?

各種資料を見ていますと、7大都市圏(札幌、仙台、首都圏、東海、関西、広島、福岡)の平均は、3,803万円。

平均3,000万円台が目安といえます。

住宅購入の条件において、最も重視しているのは「価格」とのことです。

住宅関連費用は?

住宅ローンの返済

マンションの場合、管理費等

修繕や改修の積み立て

固定資産税

火災保険や地震保険

収入が減少するリスクに対する備え

将来の金利変動リスクに対する備え

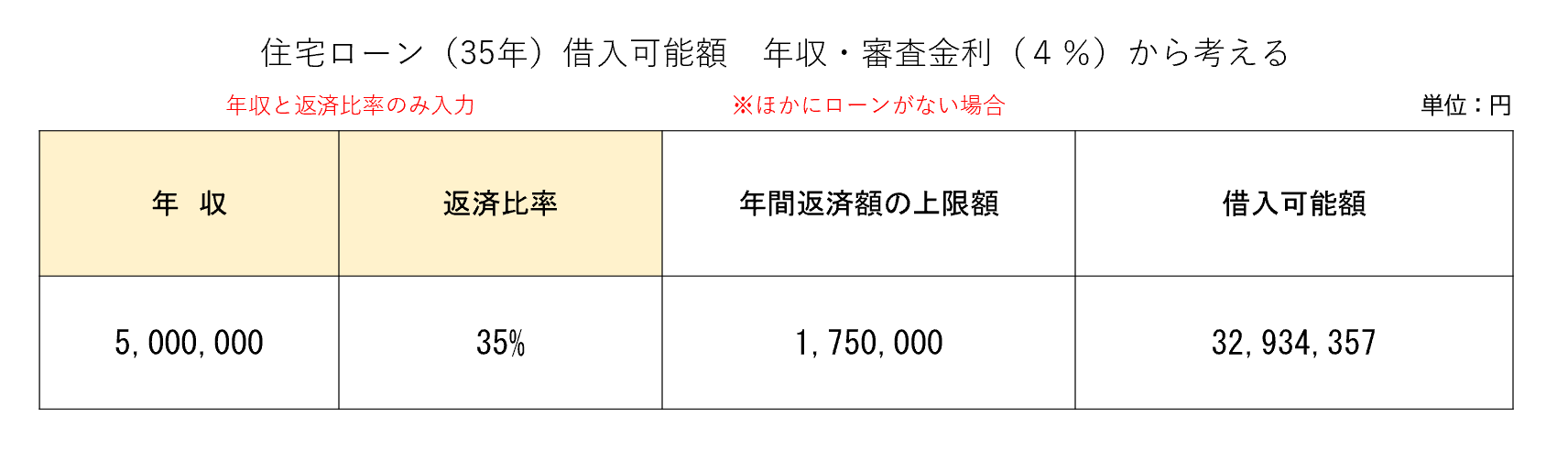

ローンを借りる前に:年収の何倍まで借りられる?

まず審査(事前審査・本審査)に通ることです。

カードの与信を減らす、自動車ローンを返済完了するなどしておきましょう。

住宅ローンの借入金額は「購入価格や建築費に対する融資金額の割合」、「利用者の返済能力」で判断されます。

さらに民間住宅ローンでは、「年収の〇%以内」、「年収の7倍程度」を融資限度額にするところも多いようです。

また、変動金利型などは「4%などの審査金利」を使って計算されています。

上表では、借入可能額は年収の6.5倍になっていますが、実際には5倍程度が無難でしょう。

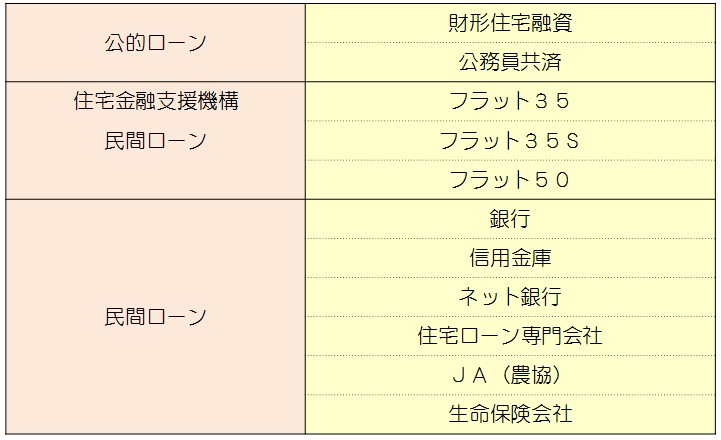

住宅ローンの借入先は?

住宅ローンは、複数の金融機関で商品を探していくことをオススメいたします。

ネットで商品を調べたり、銀行で週末や平日の夕方に行われている住宅ローン相談会、モデルハウスの提携ローン等で相談ができます。

※公務員共済ローン・・・地方職員共済組合HPはこちら

※フラット50についてはこちら

住宅ローンにかかわる諸費用

住宅ローンを借りる際には諸費用も考慮する費用があります。

ローンを返済できなくなった場合に弁済してくれることになる保証会社に支払います。

これは、金融機関からの融資を受ける際に保証会社に連帯保証人の立場になってもらうための費用ですので、拒否できません。

保証料の目安は、借入期間が長いほど高くなりますが借入金額の2%程度ですので、結構な金額となります。

「一括前払い方式(外枠方式)」か「金利上乗せ方式(内枠方式)」(金利に0.2%程度上乗せされます)を選択することになりますが、資金に余裕があるなら「一括」(繰上返済時に返済される場合あり)の方が総額も安くなります。

住宅ローンの保証料とは、返済できなくなった場合に払ってくれるための費用ではありません。

33,000~55,000円が相場。

融資額の〇%となっている場合は、高くなることが予想されます。(2.2%が多い)

金融機関によって異なります。無料の場合もあり。

金銭消費貸借契約書(ローン)に貼る印紙。

家を購入するとなると、火災保険の加入も必要となります。

距離や量、運送会社、時期で異なると思いますが、20万円~30万円は見ておきましょう。

諸費用は住宅ローン?別のローン?

上記の諸費用について、手持ち資金で用意できないようであれば、住宅ローンに諸費用も含めて借りるよりは、別途「諸費用ローン」(住宅ローンよりは金利が高い)で組む方が良いです。

なぜなら、将来、借り換えをする際、できない場合もあるからです。

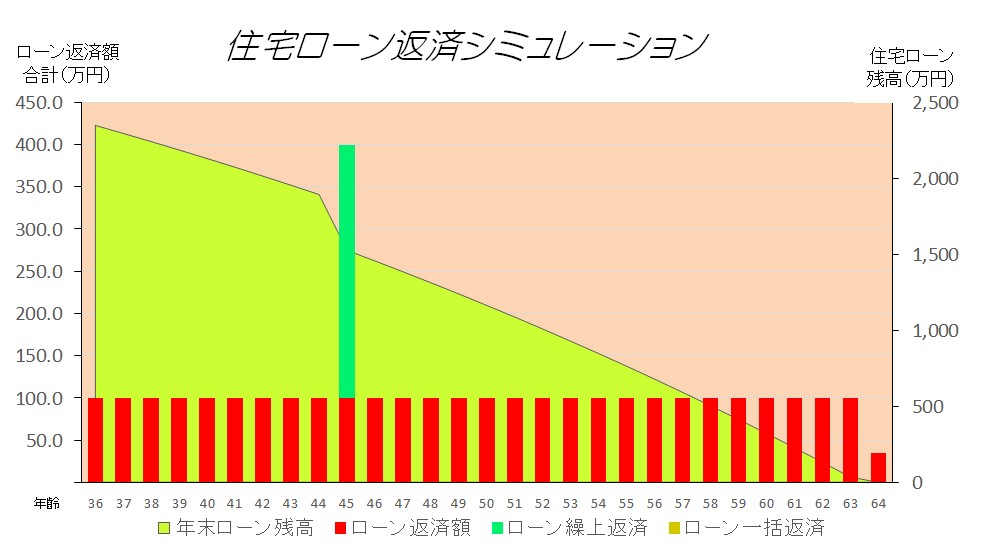

その後の家計は大丈夫でしょうか?

購入後の家計を想定しておくことが重要です。

そのためには「キャッシュフロー表」の作成です。

厳しめにシミュレーションを行っていきましょう。

・現在の年収はもちろん、将来にわたって大丈夫?

・年収の何倍になっている?

・ローン完済時期は65歳まで?

・ボーナス返済は?

・金融資産は大丈夫?

基準金利と優遇金利

金融機関の店頭表示されている金利は「基準金利(店頭表示金利)」です。

現在、実際に貸しだす際に適用されているのは「優遇金利」です。

優遇金利は、金融機関によって異なりますが、基準金利から最優遇金利まで、段階設定されており、その引き下げ幅は審査で決定となります。

固定金利か変動金利か

提携ローンについて

提携ローンと非提携ローンがありますが、それぞれにメリット・デメリットがあります。

不動産会社や優良企業(勤務先)が金融機関と提携している住宅ローンです。

自分で申し込むよりも「提携ローン」として申し込むと適用金利が低くなる可能性があります。

しかし、ネット銀行で申し込み方が低金利の場合もあります。

また、繰り上げ返済の手数料はどうか、いくらからできるかなども考慮したいところです。

フラット35について

全期間固定金利型の住宅ローンです。

住宅金融支援機構が民間金融機関をサポートし、それぞれの金融機関が提供していますので、金利等は各金融機関で異なります。

フラット35の融資限度額は8千万円で、税込年収400万円を境に審査等における年間返済額の割合が異なります。

フラット35についてはこちら

2024年以降、住宅ローン減税を受けるための要件

住宅ローン減税を受けるための要件はこちら

返済期間について

住宅ローンの返済期間と利息は相互関係にあります。

借入金額と金利が同じ条件でも返済期間が異なれば総返済額に差が生じます。

一般的には、定年退職時までに完済したいところですが、金融機関での住宅ローンの設定としては、80歳までの期間か、35年返済かのどちらか短い方です。

最大のリスクは「返済不能」です。

期間短縮をすれば、月々の返済額は増えてしまいます。

現在は返済可能な額であっても、勤務先・勤務スタイルが変わり給料が減るかもしれません。

病気やケガで働けなくなるかもしれません。

くれぐれも返済計画はライフプラン全体から考えていきましょう。

ライフプラン表・キャッシュフロー表作成はこちら