退職金一時金と確定拠出年金を異なる年に受給

課税ルール変更について

2022年4月より、確定拠出年金の一時金受取の「14年以内」ルールが「19年以内」ルールに変更となりました。

尚、当ページに関することは、弊社にご連絡をいただいてもご対応できかねますので、ご遠慮いただきますよう予めご了承下さい。

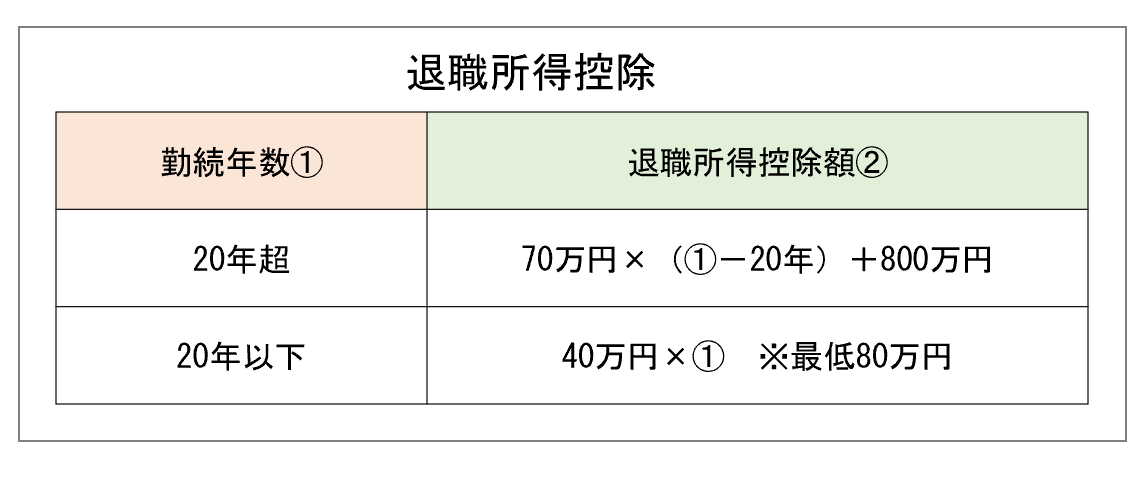

退職所得控除額の計算は?

確定拠出年金(老齢一時金)を受給する年の前年以前19年以内に退職一時金を受給していた場合、退職一時金受給時に退職所得控除を使いきっているかどうかでかわってきます。

退職所得=(退職金収入ー退職所得控除額)×1/2

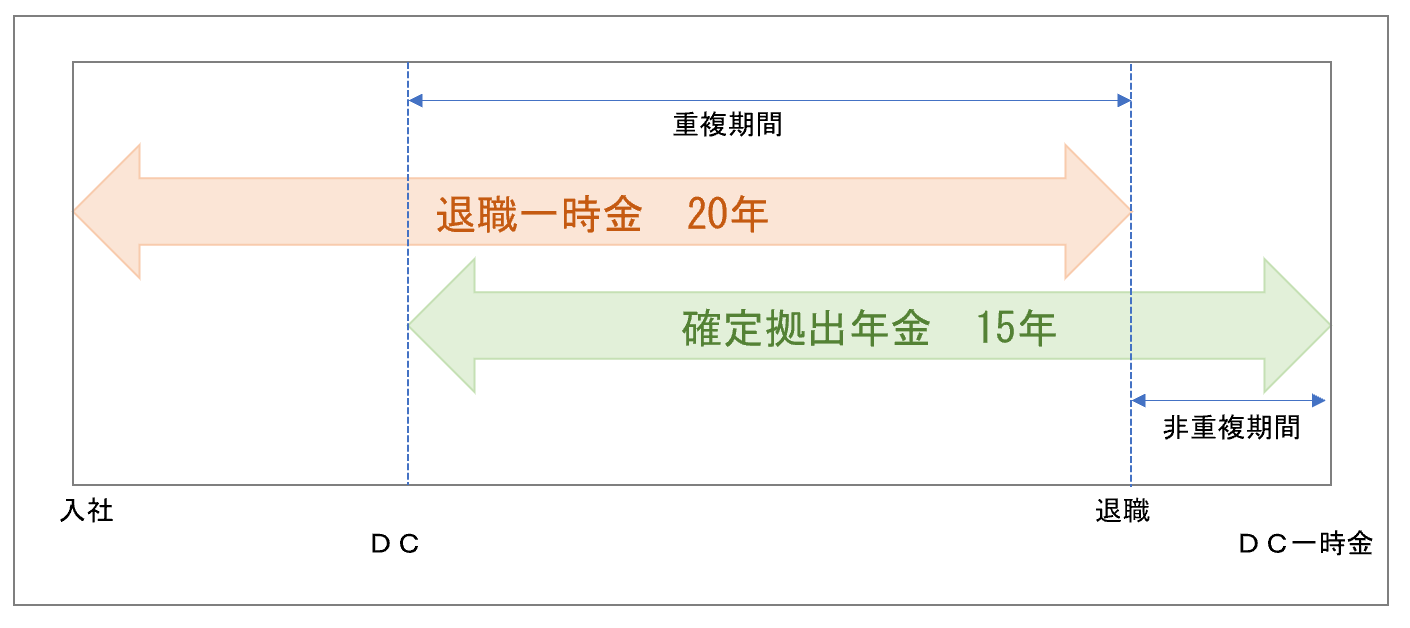

退職所得控除を使いきっている場合

勤続20年の会社を退職します。退職一時金は1,200万円受給。

5年後、15年間加入していた確定拠出年金(個人型)の一時金400万円受給。

退職一時金の退職控除を計算する際の勤続年数は20年となります。

40万円×20年=800万円

(1,200万円ー800万円)×1/2=200万円

200万円×10%×1.021=204,200円

200万円×10%=20万円

確定拠出年金(個人型)については、

「DCの加入期間15年に応じた退職所得控除額」(①)

から

「重複期間を勤続年数とみなした退職所得控除額」(②)

を引き算します。

上の図では、重複期間は10年となりますので

②40万円×10年=400万円

退職所得控除額

600万円ー400万円=200万円

(400万円ー200万円)×1/2=100万円

100万円×5%×1.021=51,050円

100万円×10%=10万円

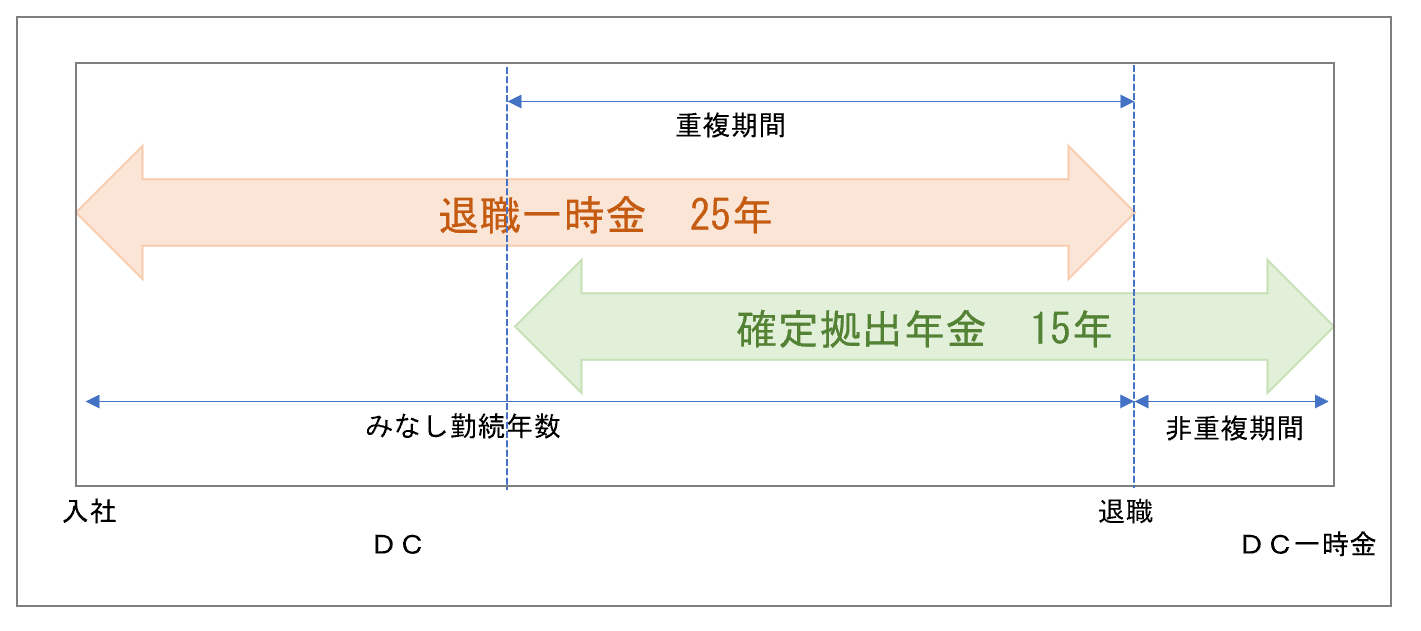

退職所得控除を使い残している場合

勤続25年の会社を退職します。退職一時金は1,200万円受給。

5年後、15年間加入していた確定拠出年金(個人型)の一時金400万円受給。

退職一時金の退職控除を計算する際の勤続年数は(計算上)26年とします。(25年1か月だった場合は、26年)

800万円+70万円×(26年ー20年)=1,220万円

(1,200万円ー1,220万円)×1/2≒0万円=非課税

退職一時金1,200万円について【退職一時金のみなし勤続年数】を計算します。

(1,200万円ー800万円)÷70万円+20(年)=25.7(1年未満は切り捨て)=25年

入社時点からみなし勤続年数「25年」

「DCの加入期間15年に応じた退職所得控除額」(③)

から

「DCの加入期間と重複しているみなし勤続年数の退職所得控除額」(④)

を引き算します。

④40万円×10年=400万円

退職所得控除額

600万円ー400万円=200万円

(400万円ー200万円)×1/2=100万円

【関連記事】

オンラインでキャッシュフロー・シミュレーションを徹底的に