確定拠出年金制度の税制メリット

確定拠出年金では、掛け金・運用・受取の各段階において、税制面での取り扱いが優遇されています。

うまく活用することで、効率的な資産形成につながります。

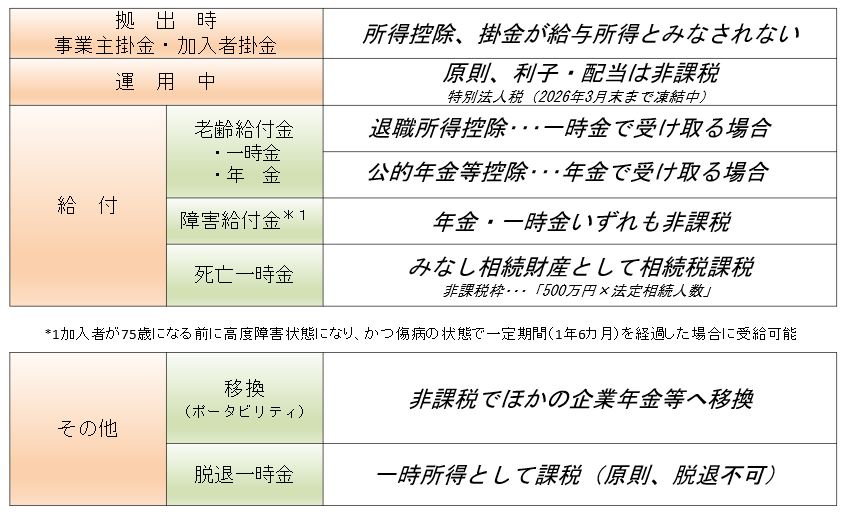

●掛け金は全額所得控除の対象となります。

掛け金が非課税になります。

所得が少なくなるので、所得税と住民税が節税できることになります。

これは何かと生活費が必要な現役世代にとってはありがたいことです。

掛け金が非課税になります。

所得が少なくなるので、所得税と住民税が節税できることになります。

これは何かと生活費が必要な現役世代にとってはありがたいことです。

●運用益にも税金がかかりません。

このメリットは、積立投資上の戦略にとって大いに有利に働きます。

このメリットは、積立投資上の戦略にとって大いに有利に働きます。

●年金・一時金は各種控除の対象となります。

{老齢給付}

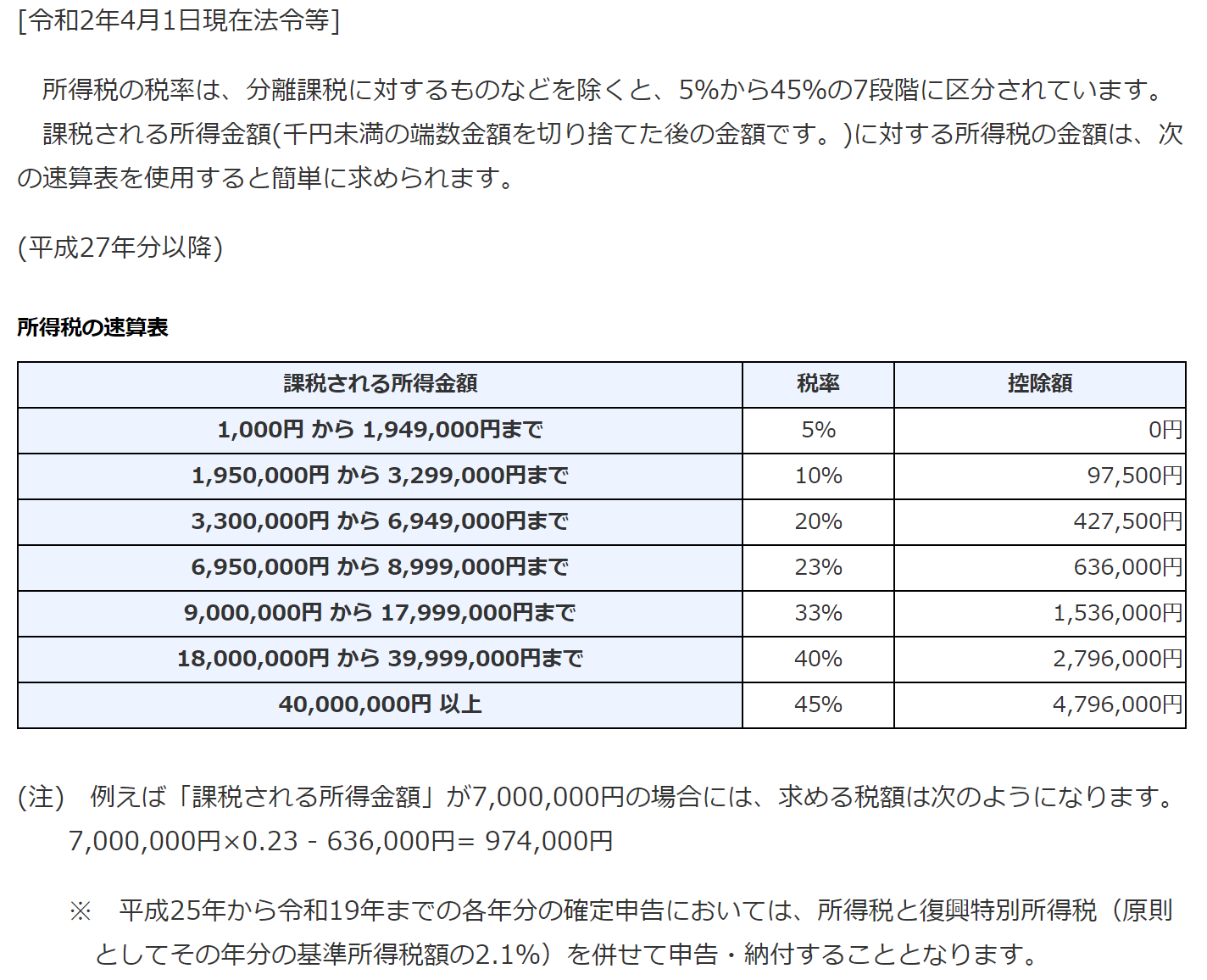

年金として受け取る場合、雑所得となります。

一時金として受け取る場合、退職所得となります。

受取時にも大きな控除が用意されています。

これは相当なインセンティブが働くことになります。

ただし、どの受け取り方であっても事務手数料として440円/回(税込)かかります。

{障害給付}

非課税です。

{死亡一時金}

みなし相続財産として相続税の対象となります。

{老齢給付}

年金として受け取る場合、雑所得となります。

一時金として受け取る場合、退職所得となります。

受取時にも大きな控除が用意されています。

これは相当なインセンティブが働くことになります。

ただし、どの受け取り方であっても事務手数料として440円/回(税込)かかります。

{障害給付}

非課税です。

{死亡一時金}

みなし相続財産として相続税の対象となります。

(出典)国税庁