生命保険を使った法人契約のカタチ

昭和44年5月1日付直審(法)25「法人税基本通達の制定について」(法令解釈通達)のうち、定期保険・第三分野保険に係る保険料について税務取扱いが変更されました。(2019年6月28日)

2019年7月8日以後の契約から適用されます。

ただし、解約返戻金相当額のない短期払の定期保険または第三分野保険の法人保険の保険料については、2019年10月8日以降の契約から適用されます。

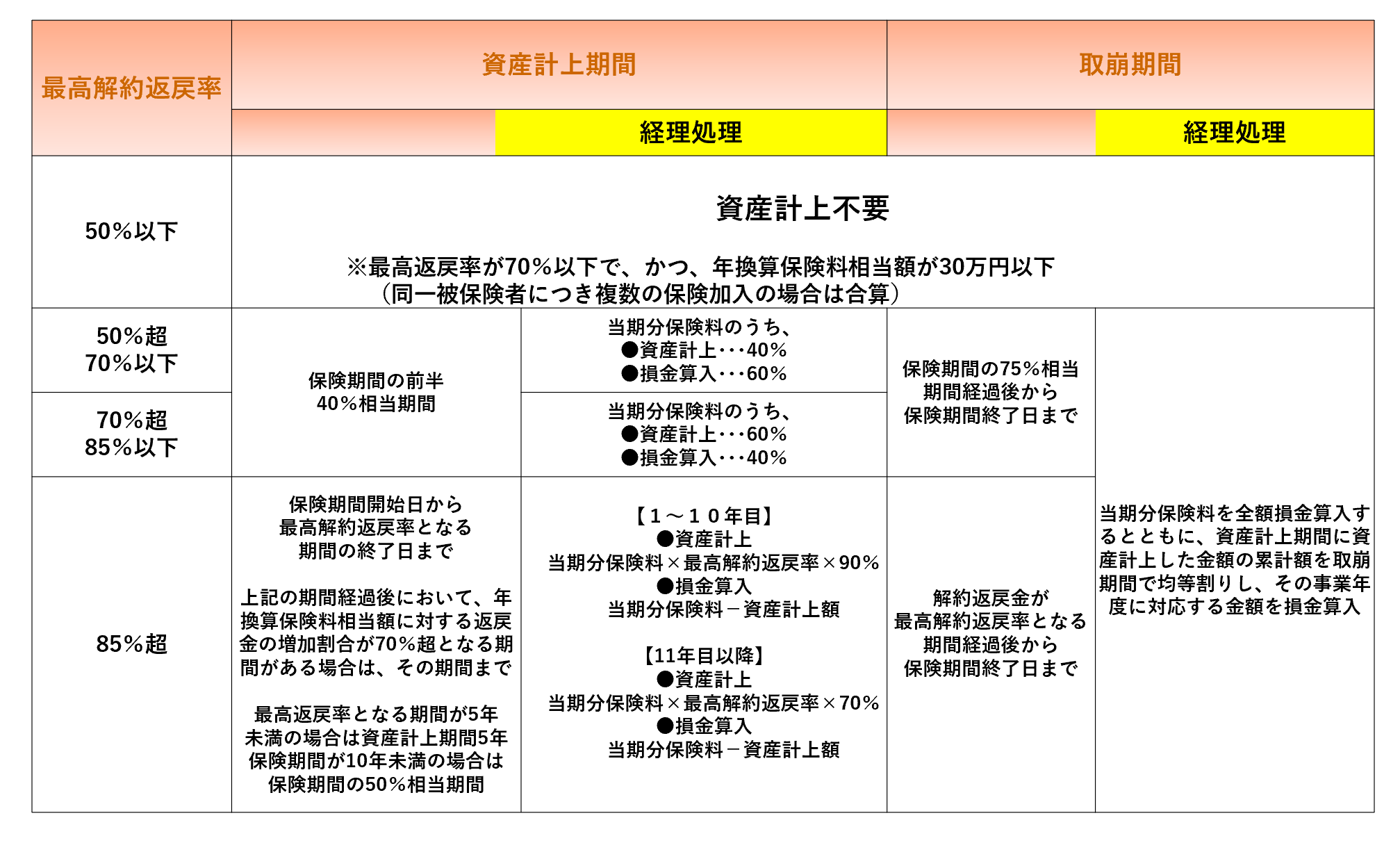

支払保険料の取り扱いは最高解約返戻率により区分されます

【最高解約返戻率とは】

その保険の保険期間を通じて解約返戻率(保険契約時において契約者に示された解約返戻金相当額について、それを受けることとなるまでの間に支払うこととなる保険料の額の合計額で除した割合)が最も高い割合となる期間におけるその割合。

変額保険の場合、各保険会社にてご確認ください。

米ドル建保険については米ドル建で計算します。

【当期分支払保険料の額とは】

その支払った保険料の額のうち当該事業年度に対応する部分の金額。

【解約返戻金相当額の範囲】

解約返戻金。

各種の保険給付金や配当金は含まれません。

詳細の解説はこちら

終身タイプの第三分野保険について

短期払の終身タイプの第三分野保険商品について、保険料に対応するのは

【 年間保険料×保険料払込期間÷保険期間 】

で計算された部分となり、保険期間は「116歳-契約年齢」で計算されます。

※例

契約者:50歳、保険料払込期間:5年、年間保険料:100万円

保険期間=116歳-50歳=66年

支払保険料(=当期分保険料)=100万円×5年÷66年=75,757円

年換算保険料相当額が30万円以下の例外的取り扱いについて

保険期間が3年以上の定期保険または第三分野保険で、最高解約返戻率が70%以下で、かつ、年換算保険料相当額が30万円以下の場合、保険会社やそれぞれの保険契約への加入時期は問わず、被保険者に対して、その法人が加入しているすべての定期保険・第三分野の保険について当該事業年度に支払った保険料の額を合計して判定し、30万円以下となるときは、損金算入となります。

第三分野(短期払)の30万円以下の全損とは通算しなくても大丈夫です。

※改正通達の適用日前に契約した保険契約に係る保険料の額は含まれません。

外貨建生命保険契約の円換算

●保険料を支払った場合

①円入金特約を付加した契約=実際に保険料を円で支払った金額

②円入金特約を付加していない契約=原則、保険料領収日のTTM(各社で確認してください)

●保険金・解約返戻金を受け取った場合

①円入金特約を付加した契約=実際に保険金・解約返戻金を円で受け取った金額

②円入金特約を付加していない契約=原則、保険料領収日のTTM(各社で確認してください)

払済保険の取り扱いについて

契約者貸付を利用した場合の経理処理について

2021年7月~法人契約を名義変更した場合の評価について

国税庁HPにてご確認ください。

定期保険及び第三分野保険に係る保険料の取扱いに関するFAQはこちら

・支払い保険料を損金算入しても、保険金や解約返戻金等は受取時に益金算入されるため、課税タイミングが変わる課税の繰り延べにすぎず、原則、節税効果はありません。

・税務の取り扱いなどについては、2019年7月現在の税制・関係法令などにもとづき記載しています。今後、税務の取り扱いなどが変わる場合もあります。なお、個別具体的な税務取り扱いについては、関与税理士または所轄の税務署にご相談ください。