高額療養費制度で対象にならないケース

「高額療養費制度があるから民間の医療保険に入らなくてもいい」

という、ネット記事を見かけることがあります。

実務の中では、なかなかそんなことは言えませんというケースがあります。

2つ以上の病院での治療

高額療養費制度のバーにかかるほどの医療となると、一般的に入院や手術をすることが想定されます。

そのような場合でも

●大病院での治療(手術、入院)

●転院での治療(入院、通院)

というケースは大いに想定されるのではないでしょうか。

さて、二つ以上の医療機関を受診した場合で知っておかなければならないことがあります。

それは、一つの医療機関で21,000円以上の自己負担が高額療養費制度の要件になっているということです。

自己負担で21,000円というのはそこそこではないでしょうか。

もちろん、差額ベッド代などは対象外です。

先進医療も対象外です。

世帯合算

同一の医療保険に加入する家族は自己負担額を1か月単位で合算することができます。

69歳以下の方が合算できる自己負担額は、21,000円以上のものに限られます。

75歳以上の方の医療費は後期高齢者医療制度になるため合算できません。

月をまたいだ治療

高額療養費は「1日~末日」単位で計算されます。

例えば、30日間の入院と手術をし、入院期間が月をまたいで15日ずつだった場合、それぞれの月で自己負担限度額に達しないことも考えれます。

①ひと月「1日~末日」内

12万円(高額療養費制度の計算対象になる自己負担額)

②ふた月

ひと月目・・・7万円(高額療養費制度の計算対象になる自己負担額)

ふた月目・・・5万円(高額療養費制度の計算対象になる自己負担額)

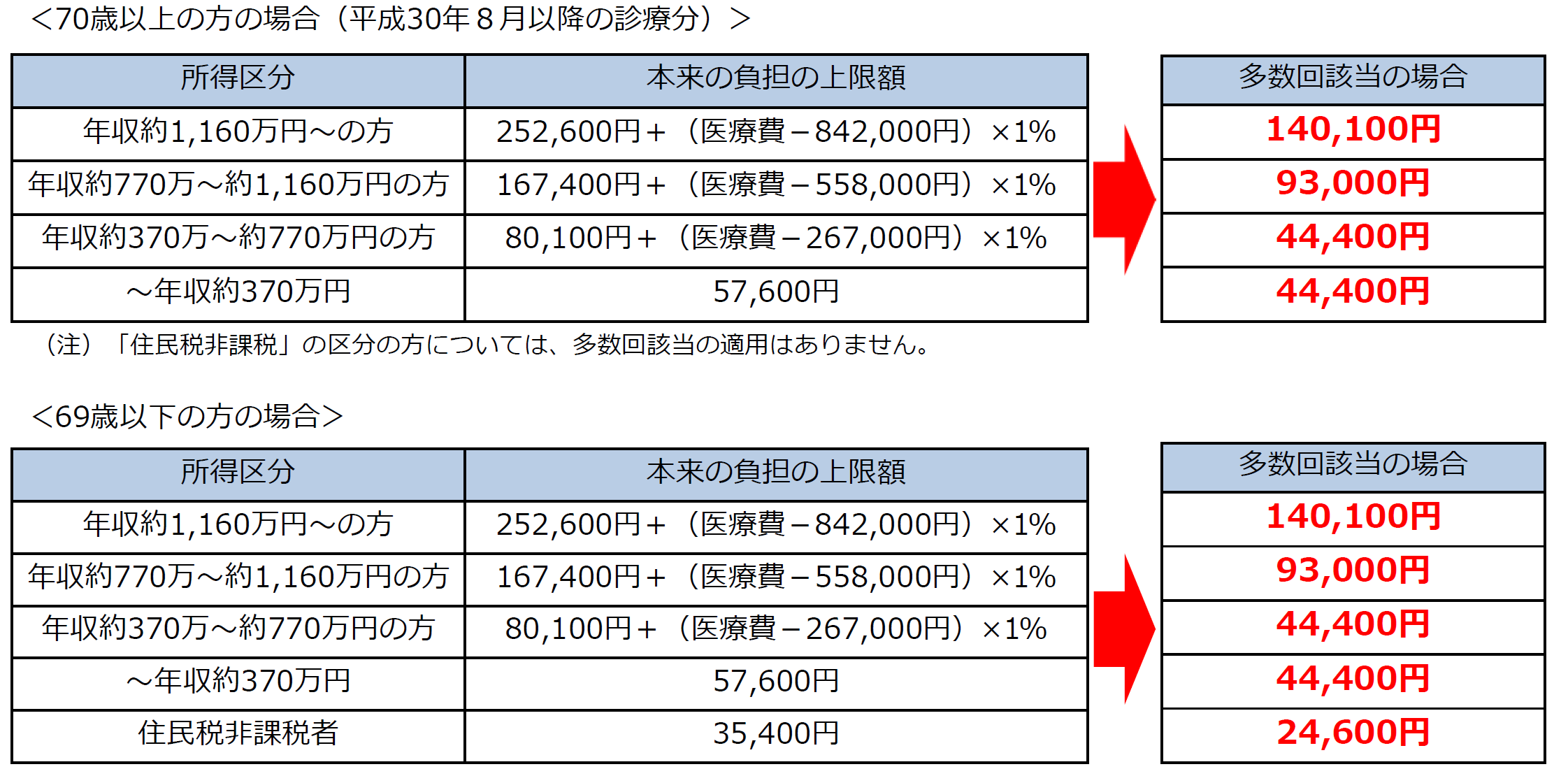

年収増により自己負担増

(出典)厚生労働省保険局

若いときには「自己負担は月9万円程度ですむから保険なんて」という話に頷けたかもしれませんが、年を重ねていくと年収が増加しているということもあります。

そのような場合、「自己負担が月17万円以上」とかになっていると対応しづらくなっていることも想定されます。