医療保険について

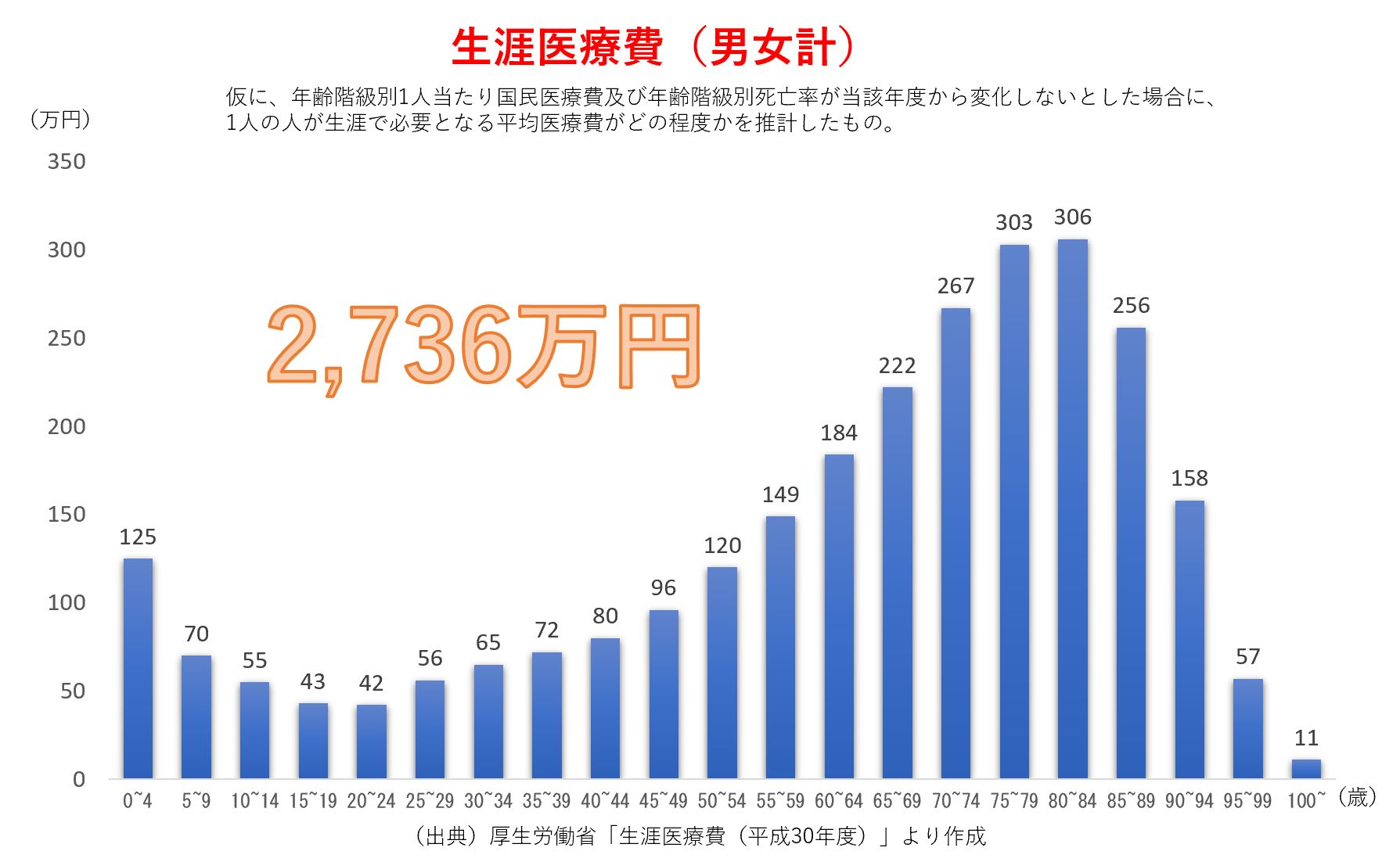

生涯医療費について

当然と言えば当然ですが、年を重ねていくにつれ、医療費は増大していく傾向にあります。

主な疾病別の入院患者数

悪性新生物:112.9千人

心疾患:58.4千人

脳血管疾患:123.3千人

糖尿病・高血圧性疾患:19.7千人

骨折:97.4千人

精神及び行動の障害(認知症含む):236.6千人

(出典)厚生労働省「令和2年 患者調査」

過去5年間に入院経験がある人の自己負担費用

過去5年間に入院経験がある人の自己負担費用額について。

高額療養費制度を利用した場合は利用後の金額。

(出所)生命保険文化センター「2022年度 生活保障に関する調査」より

全傷病の平均入院日数

令和2年 33.3日

年齢が高くなるにつれ入院日数は長期化しているようです。

(出典)厚生労働省「令和2年 患者調査」より

医療保険のプランニングは公的医療保険を知ってから

医療保険のプランニングをしていくにあたり、公的医療保険制度の仕組みを理解しておくことは重要です。

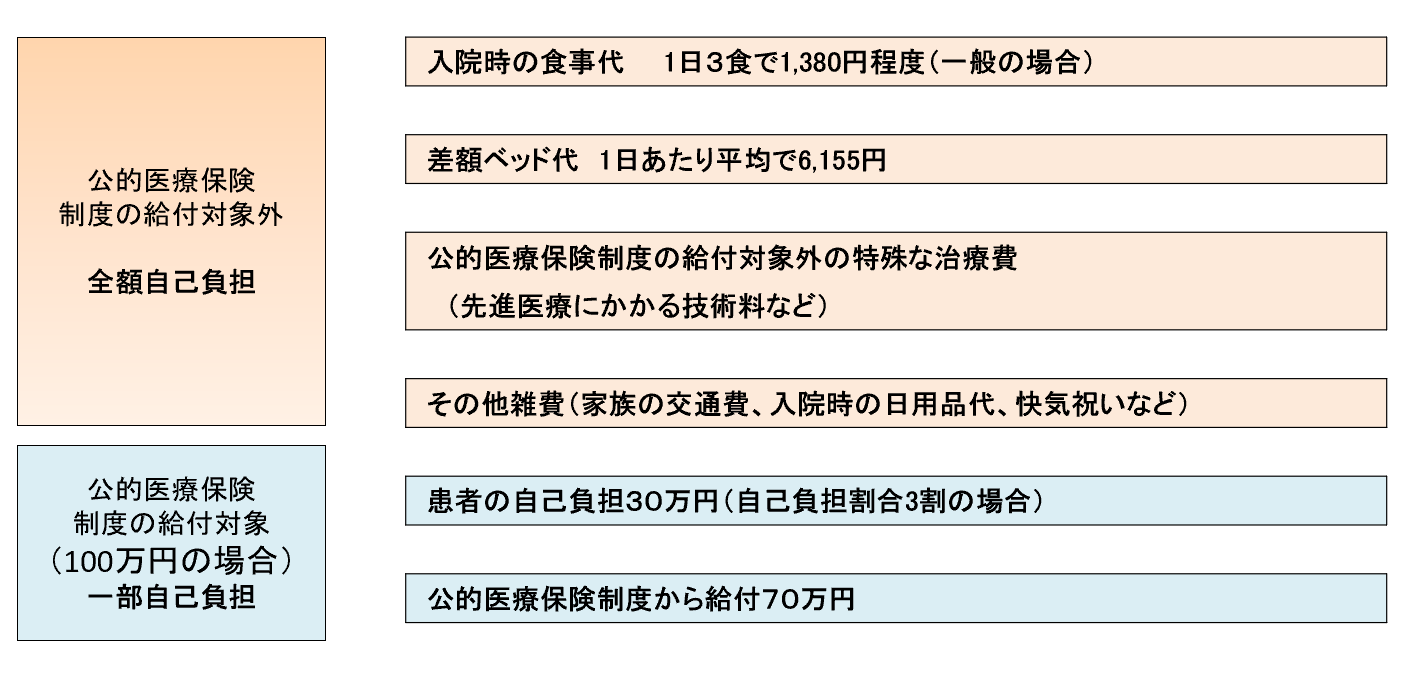

「公的医療保険制度」による自己負担のしくみ

*病院は差額ベッド代を徴収する場合、患者の同意を得ることが定められています。

*差額ベッド代の平均は、厚生労働省「第337回中央社会保険医療協議会総会 主な選定療養に係る報告状況(平成27年7月1日現在)」より。

*患者の自己負担額30万円のうち、1ヶ月の医療費が一定額を超えた場合には、超えた金額については、高額療養費として払い戻しをうけることができます。

※入院時の食事代は、2018年4月より「1食あたり460円」に変更になっています。

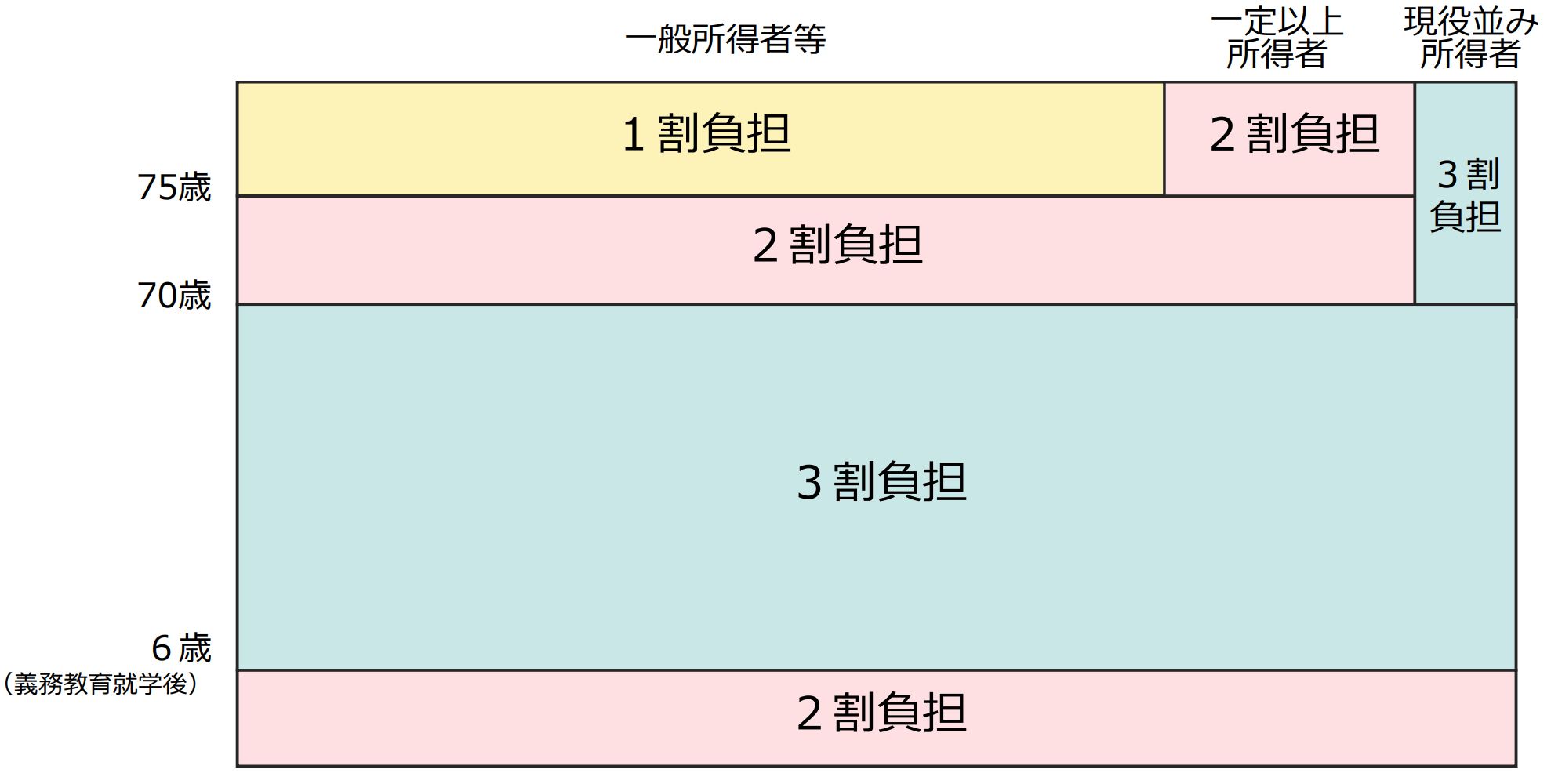

それぞれの年齢層における医療費の自己負担割合について(令和4年10月~)

(出典)厚生労働省

75歳以上(後期高齢者)は1割(現役並み所得者は3割、現役並み所得者以外の一定所得以上の者は2割)

70歳から74歳までは2割(現役並み所得者は3割。)。

70歳未満は3割。

6歳(義務教育就学前)未満は2割。

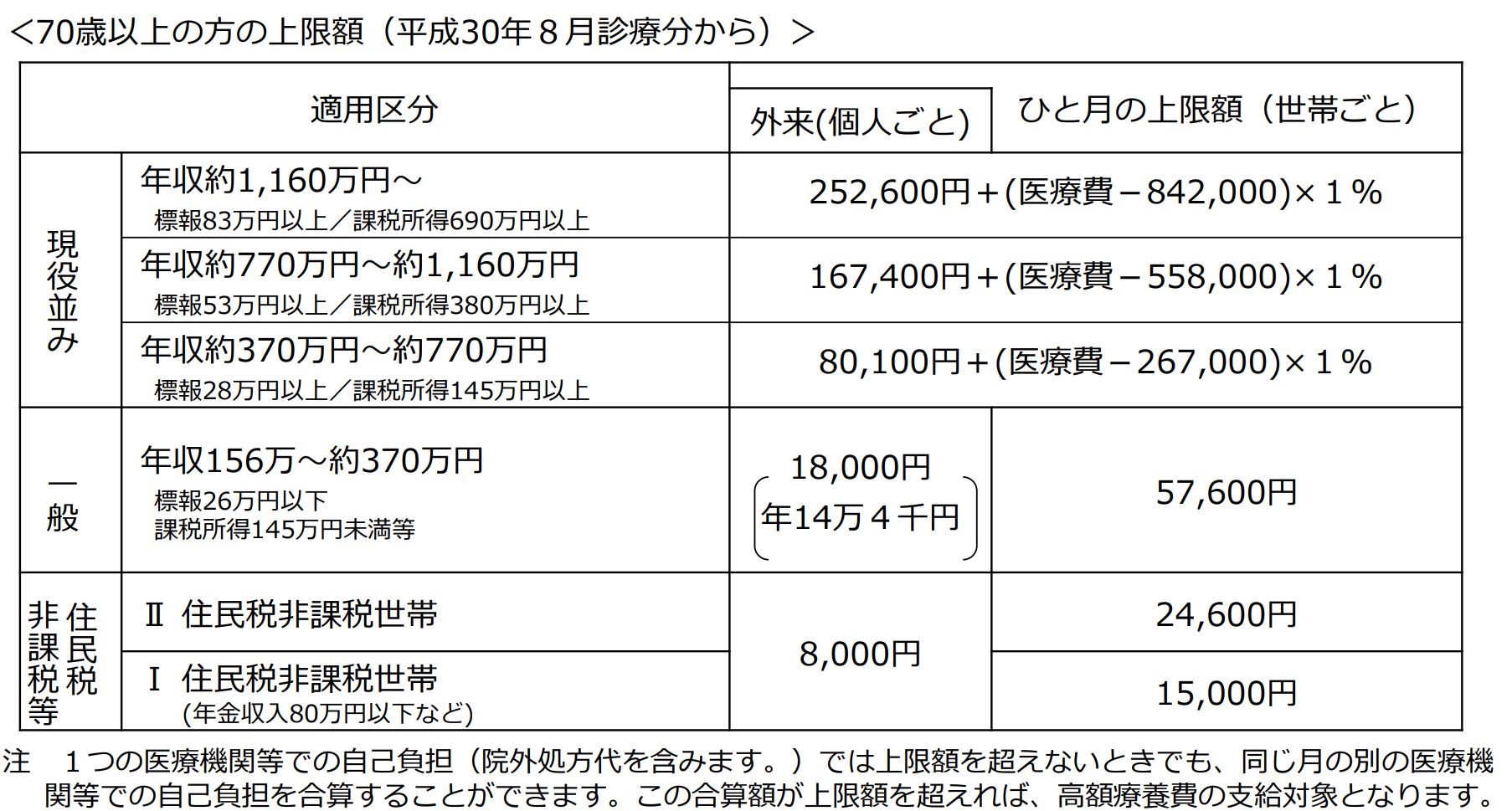

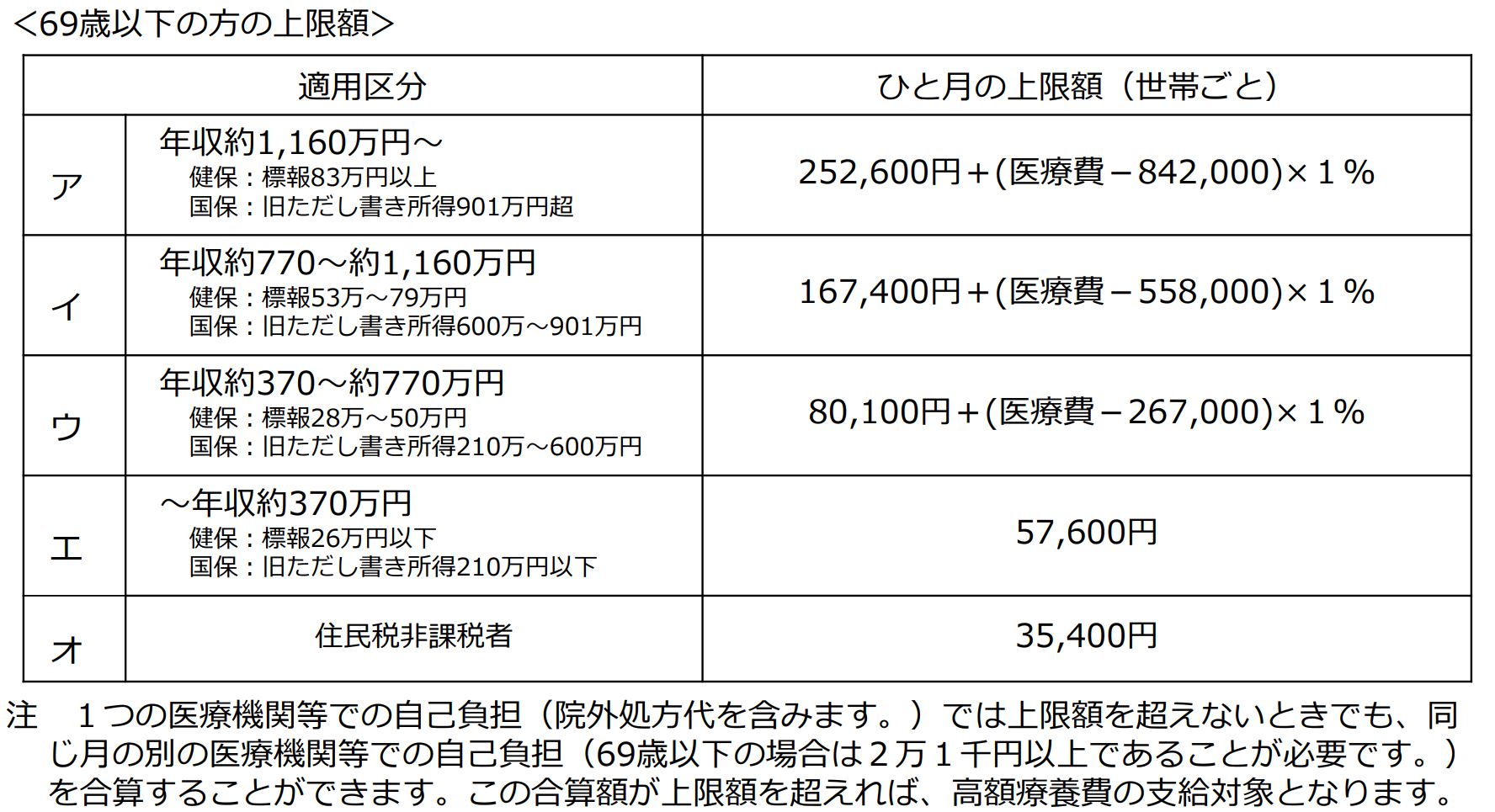

高額医療費制度について

高額療養費制度とは、同一月(1日~末日)の医療機関に支払った医療費が高額になった場合に、一定の自己負担限度額を超えた部分が払い戻される公的医療保険制度です。

上限額は、個人や世帯の所得に応じて決まっています。

(出典)厚生労働省保険局

※ご加入の健康保険組合によって、自己負担限度額が異なることがあります。

ほかにも医療費を軽減できる可能性があります。

●1ヶ月間で複数の医療機関を受診した場合

●1ヶ月間に同じ世帯の複数人が医療機関を受診した場合(世帯合算)

●1年間で公的医療保険と介護保険の両方を利用した場合(高額医療・高額介護合算療養費制度)

多数回該当とは

直近12か月以内に3回以上、高額療養費の支給を受けている(上限額に達した)場合、適用4回目から自己負担の上限が引き下げられる「多数回該当」となる仕組みがあります。

※70歳以上で所得区分が住民税非課税の方は、多数回該当の適用はありません。

高額療養費制度の対象外になるケース

入院時食事療養費について

入院時には、食事が給付されます。

その費用は、健康保険から支給される入院時食事療養費と入院患者が支払う標準負担額で賄われます。

平成30年4月から1食につき460円となっています。

(住民税非課税世帯の人は、1食につき210円)

自己負担費用をどう考える?

●高額療養費を差し引いた健康保険対象分

●健康保険の対象外分

●入院時にはパジャマ等のアメニティ用品を準備することになりますが、自宅から持ってくるというよりは、大きな病院にはコンビニがありますので、そこで購入するケースが現実的かもしれません。

●テレビ視聴用の費用

●毎日のようにお見舞いに来られる家族の交通費・滞在費

●退院後の通院関連費用

等々

退職後の医療保険について

●任意継続被保険者

在職中の健康保険を2年間は退職後も継続できますが、退職後20日以内に住所地の健康保険協会にて手続きが必要です。

保険料は、退職時の標準報酬月額にお住まいの都道府県の保険料率(40歳以上65歳未満の方は、介護保険料率が含)を乗じた額が保険料となります。保険料には上限があり、退職時の標準報酬月額が30万円を超えていた場合は、30万円の標準報酬月額により算出した保険料となります。

在職中は事業所とご本人で保険料を半分ずつ負担することとなっていましたが、退職後(資格喪失後)はご本人が全額負担することとなります。

保険料は、原則2年間変わりません。

●国民健康保険の被保険者

・退職被保険者・・・厚生年金の加入期間が20年以上あるか、40歳以降の厚生年金の加入期間が10年以上あると退職被保険者になり、65歳になるまで加入できます。

・一般被保険者・・・退職被保険者に該当しない、65歳以上の方は、国民健康保険に加入することになります。

●家族の被扶養者

収入が180万円未満(60歳未満は130万円未満)であれば保険料負担なく療養が受けられます。

保険診療と保険外診療の併用について

医療費控除について

海外で治療を受けたらどうする?

保険の考え方について

必要保障額の考え方について

遺族年金について

公的介護保険制度について

がん保険について

保障プランの全体イメージについて

働けなくなった時の公的保障

傷病手当金、労災保険についてはこちら

障害年金について

障害年金についてはこちら