必要保障額の考え方

生命保険プランニングのキーワードは、「いつ」「いくら」です。

加入時の設計と加入後に生じる様々な変化に合わせて、保障のカタチを修正していくことが重要です。

まずは、のこされたご家族に対する必要な費用を考えてみましょう

毎月の生活費はどうでしょう。

お子様の教育費はどうでしょう。

葬儀費用やお墓に関する費用もありますが、それについてはどうでしょう。

必要となる資金を一つ一つ考えていきましょう

例えば「毎月の生活費」です。

遺族の必要生活資金が「月額30万円」として、「遺族年金が月額14万円」であれば必要保障額は「月額16万円」となります。

この金額が「いつまで」必要となるか?

よく「お子様が成人されるまで」といったことがネット等で書かれていたりします。

人それぞれではありますが、まずは「配偶者の方を経済的に守る」をベースに設計していってみてください。

配偶者の方が老齢年金の受給を開始する年齢までは「保険」を使って守ってあげることを意識してみてください。

そうしていくと、現在の人生設計(ライフプラン)についても考えやすくなると思いますし、何より生命保険のプランニングが具体化されていきます。

次に「教育資金」や「住宅に関する費用」「お葬儀費用」等を考えていきましょう。

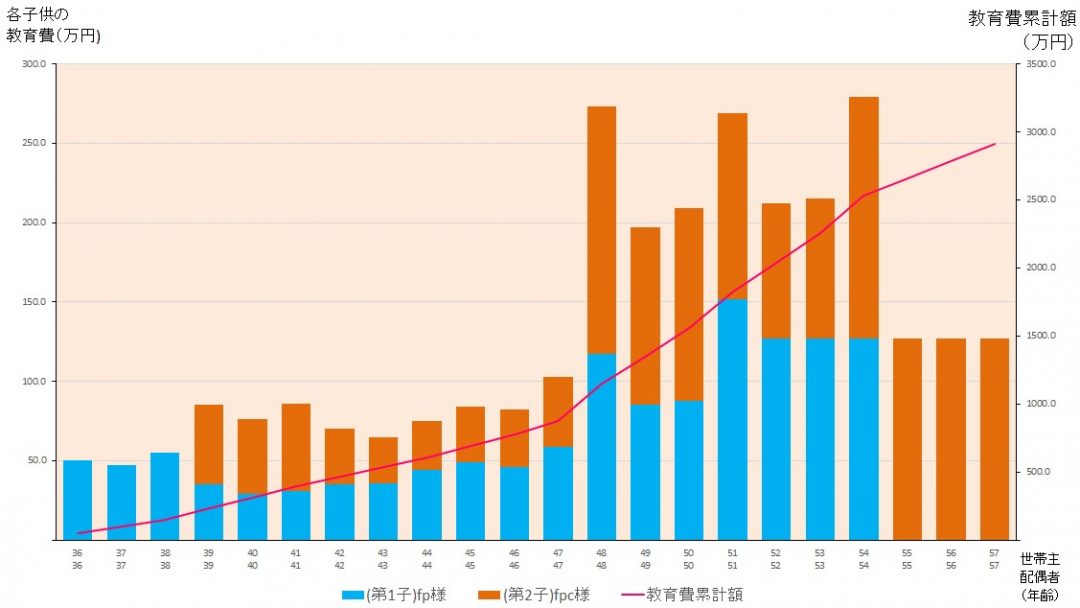

教育資金はどのくらいかかるのか

「お子様の教育資金」は、どのくらいかかるのだろう?

子供の成長とともに親の年齢もあがっていくことを考えていかないといけません。

お金がかかる時期は「親の年齢で考えるといつ?」「いったいいくら?」、お金がかかるのは教育資金だけではありませんよね。

全体的に見ていきましょう。

これらの資金のトータルを「今現時点」で保険会社に準備させておくことが保険契約をするという意味になります。

それが保険のチカラの使い方のひとつです。

お子様の教育費用の目安はこちら

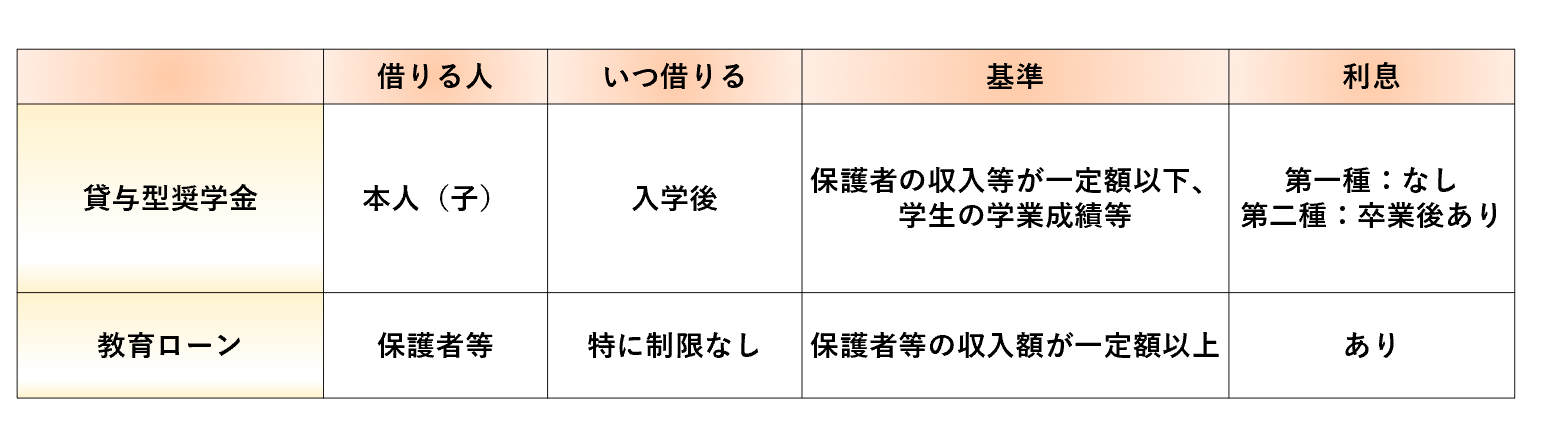

教育ローンはこちら

お子様の教育資金が不足したら?

万一の場合、お子様の将来についてはいかがお考えでしょうか?

実現させてあげたいですか?諦めてもらいますか?

【奨学金と教育ローンの違い】

奨学金を活用した場合、返済するのはお子様です。

昨今の報道で目にしますが、奨学金返済は卒業後のお子様のライフプランに影響を与えてしまうことになるでしょう。

そうならないようにするために、ご自身とお子様のための教育費プランを考えていきましょう。

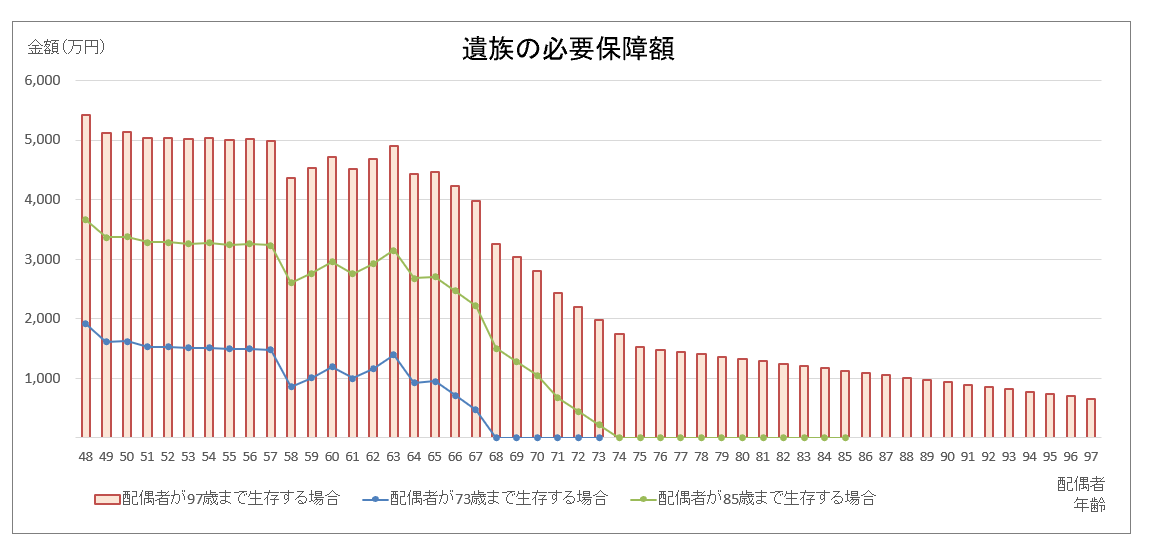

必要保障額が減少するという考え方

必要保障額は年々減少していくということをお聞きになられたこともあると思います。

ただし、それは今後必要となる資金を積み上げておくことが出発点となります。

「お子様に対する教育資金」で見てみましょう。

一般的に生活をしていきますと、「資金トータル」は徐々に減少していきます。

従いまして、生命保険の資金についても必要となる保障額は、

いま万一があった場合に”今後発生する学費”を積み上げてつくられた保障額は、

生存時と同じように「減少」していくと考えても良いことになります。

ただ、昨今は「教育費無償化」などもあり、大学資金がメインになることも想定されます。

従いまして、「逓減(減る)」だけで考えるのではなく「一定額」でのプランニングもあわせて行っていってください。

住宅に関する費用について

今のお住まいは、購入ですか?賃貸ですか?

購入でしたら住宅ローンを組んでいて団信にて対応されていますか?

購入マンションでしたら、管理費等のローン以外の費用はいかがでしょうか。

賃貸でしたら、ご実家はありますか?賃貸に住まい続けられますか?

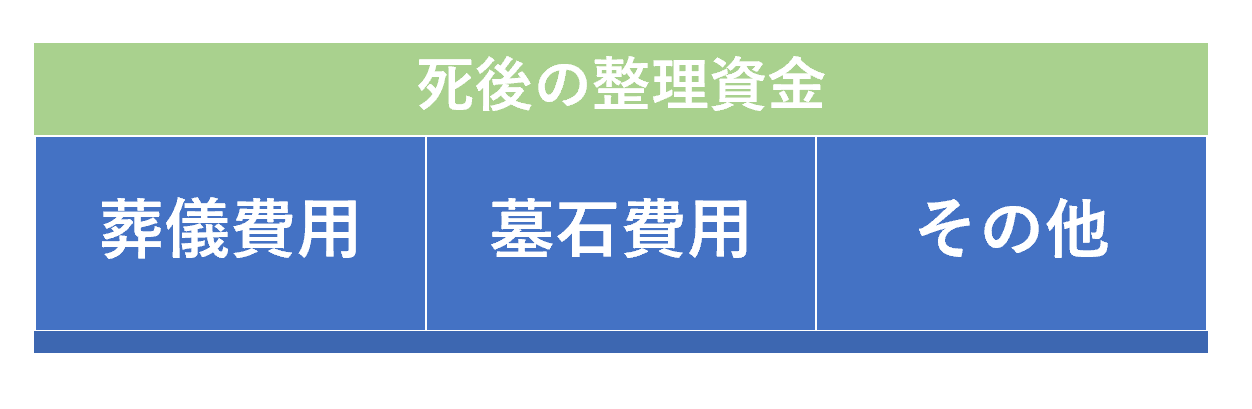

お葬儀費用について

終末期の医療費、お葬儀費用、各種請求書の清算などはどうお考えですか?

他にもこんな費用がかかります…。

必要保障額を考える際には、日々の生活以外で一時的に発生する費用についても考慮しておいたほうがいいでしょう。

緊急予備資金(冠婚葬祭費・医療費)

塾・習い事

お子様のクラブ活動(特にスポーツ系)

耐久消費財の買い替え

修繕費・固定資産税

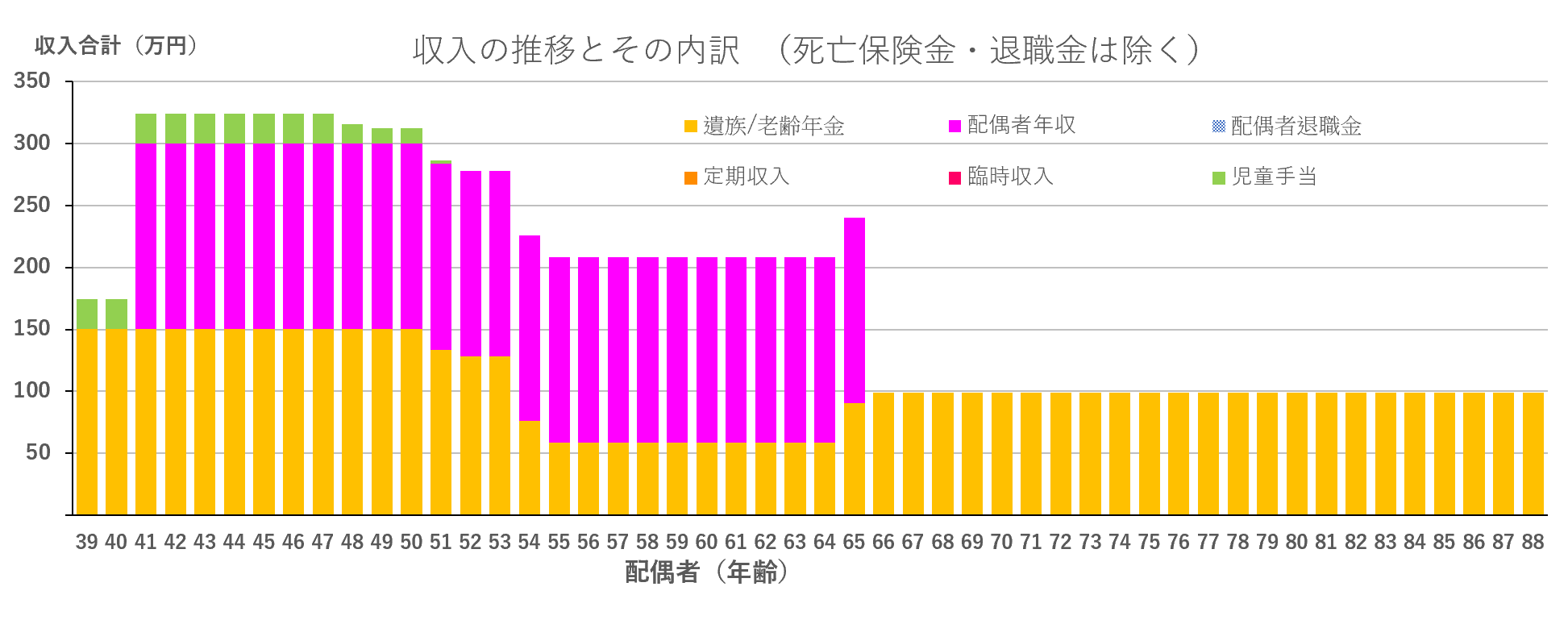

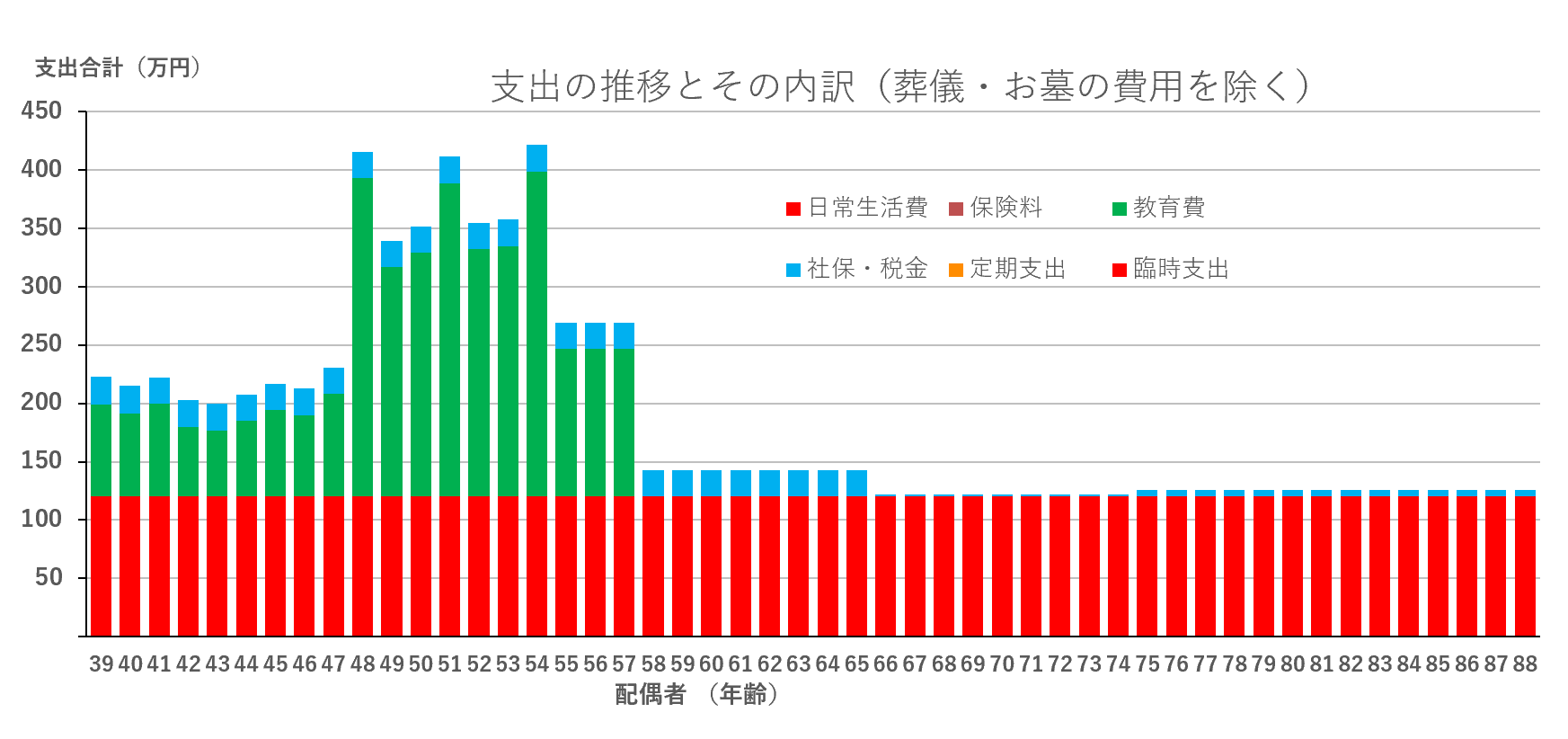

必要な保障額や保障期間が決定したら全体のイメージを見てみましょう。

遺族年金受給者の就業状況

●遺族年金受給をきっかけとした就業の変化

仕事を変えていない・・・19.3%

転職した・・・5.3%

無職・・・47.5%

辞職した・・・7%

(出所)厚生労働省「令和2年 年金制度基礎調査(遺族年金受給者実態調査)」

遺族の必要保障額について考えていくにあたり

生命保険は、ご家族の一生を考えることにより、経済的な補填ができる金融商品です。

それが保障というものであり、保障は経済的な意味で人の生命価値を保全することを意味しています。

生命保険はあなたとあなたの家族の経済的保障についての基盤となるものです。

特に、男性は結婚する際にお相手の方、お相手のご両親に対して約束したことを思い出してください。

あなたにもしもがあったとしても経済的な危機をもたらさてたくはないのではないでしょうか。

配偶者が何歳まで生きていくことを前提にプランニングしていきますか?

このあたりは、キャッシュフロー表を作成していくことで見えていきます。