遺族年金について

公的年金制度の加入者や加入者であった人で要件を満たした人が死亡した場、遺族給付があります。

遺族年金には、遺族基礎年金と遺族厚生年金があります。老齢年金は課税対象ですが、遺族給付は非課税です。

2014年より夫にも遺族基礎年金が支給されるようになりました

遺族基礎年金は、子または子のある配偶者(年収850万円未満)に遺族基礎年金が支給されます。

2014年(平成26年)4月より子のある夫にも支給されることになりました。

ここでいうところの子とは、

「18歳に到達する年度末までの未婚の子」

「20歳未満で障害等級1級・2級に該当する未婚の子」

を指します。

なお、遺族厚生年金は従来と同様、子供のいない夫も受給できますが、年齢条件があります。

妻の死亡時に55歳以上の夫に支給されるが60歳までは支給停止。

ただし、遺族基礎年金を受けとれる夫(子供のいる夫)で妻の死亡時に55歳以上の場合は、60歳までの支給停止は行われず、60歳前でも遺族厚生年金を受け取れる。

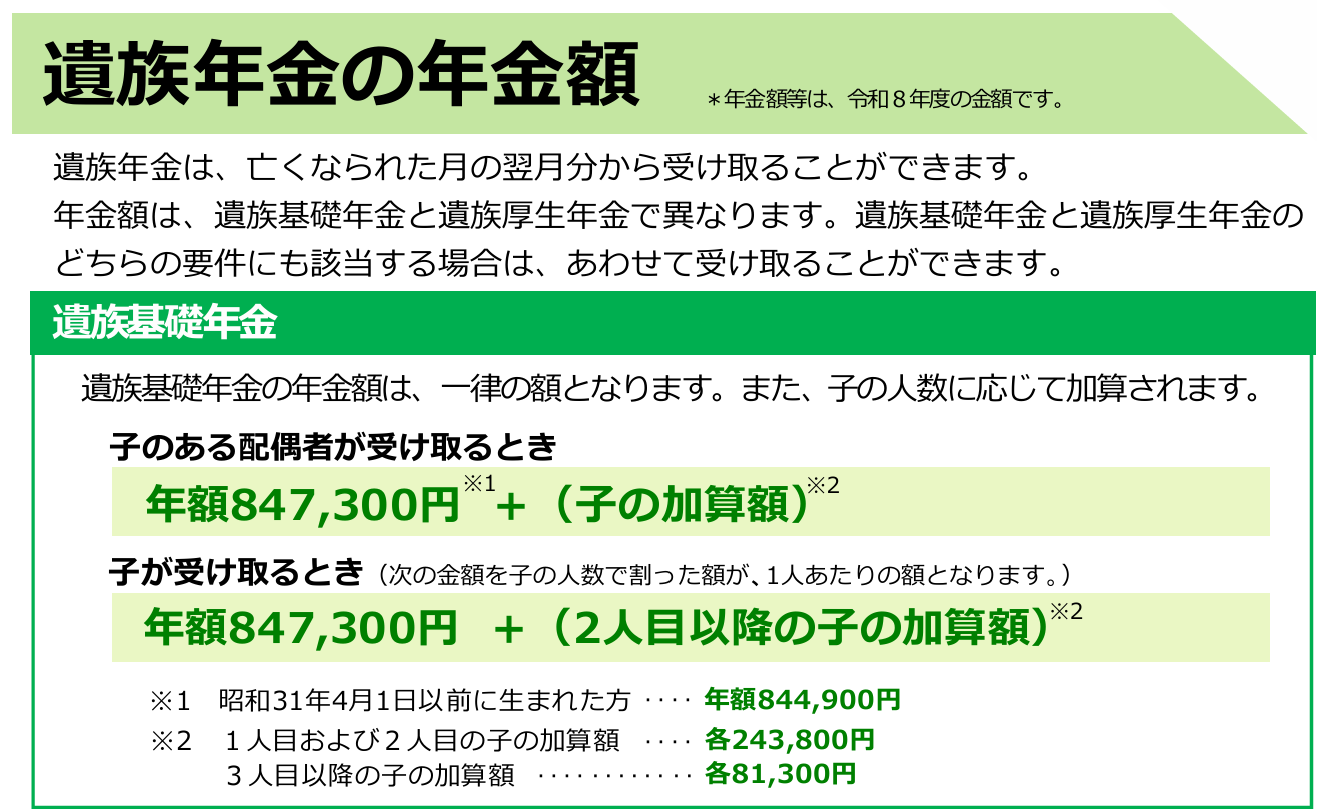

遺族基礎年金

遺族基礎年金の目的は「主たる生計維持者である国民年金の被保険者等が死亡した場合に、子を抱えている配偶者や自らの生計を維持することができない子に対し、生活の安定を図ること」(厚生労働省年金局)となり、国民年金に加入中の方(自営業者・会社員・公務員等)が亡くなった時、その方によって生計を維持されていた「18歳到達年度の末日までの間にある子(障害者は20歳未満)のいる配偶者」又は「子」に遺族基礎年金が支給されます。

自営業世帯の場合、子供がいないと遺族基礎年金は支給されません。

※令和8年4月分からの年金額 1,091,100円(子が1人の妻の場合)

※遺族基礎年金を受けるためには、亡くなった日のある月の前々月までの公的年金の加入期間の2/3以上の期間について、保険料が納付又は免除されていること、または亡くなった日のある月の前々月までの1年間に保険料の未納がないことが必要です。

※加入者であった方が亡くなった場合でも、老齢基礎年金を受けるのに必要な資格期間を満たしている場合は、支給されます。

(出典)日本年金機構「遺族年金ガイド(令和8年度版)」より

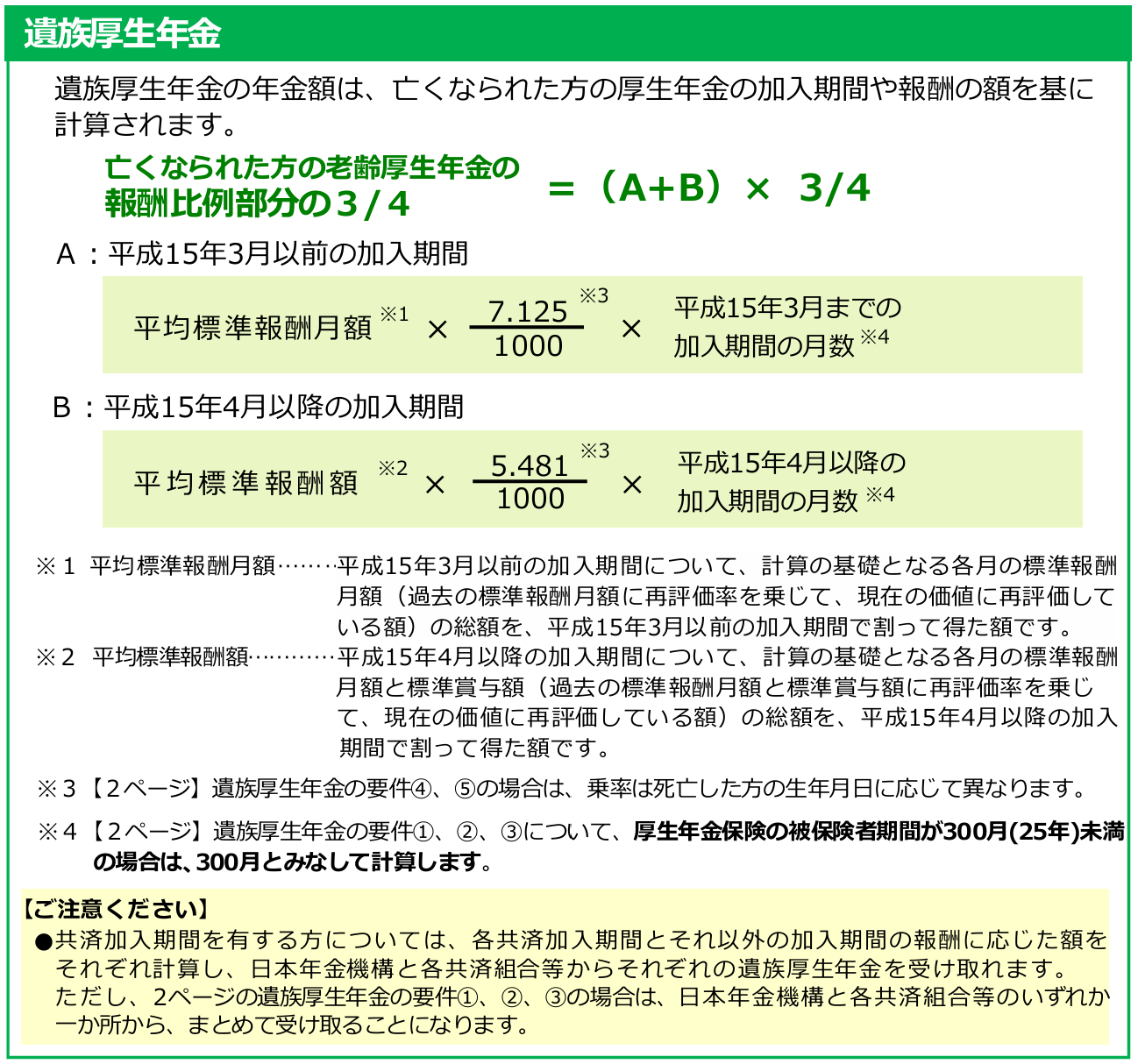

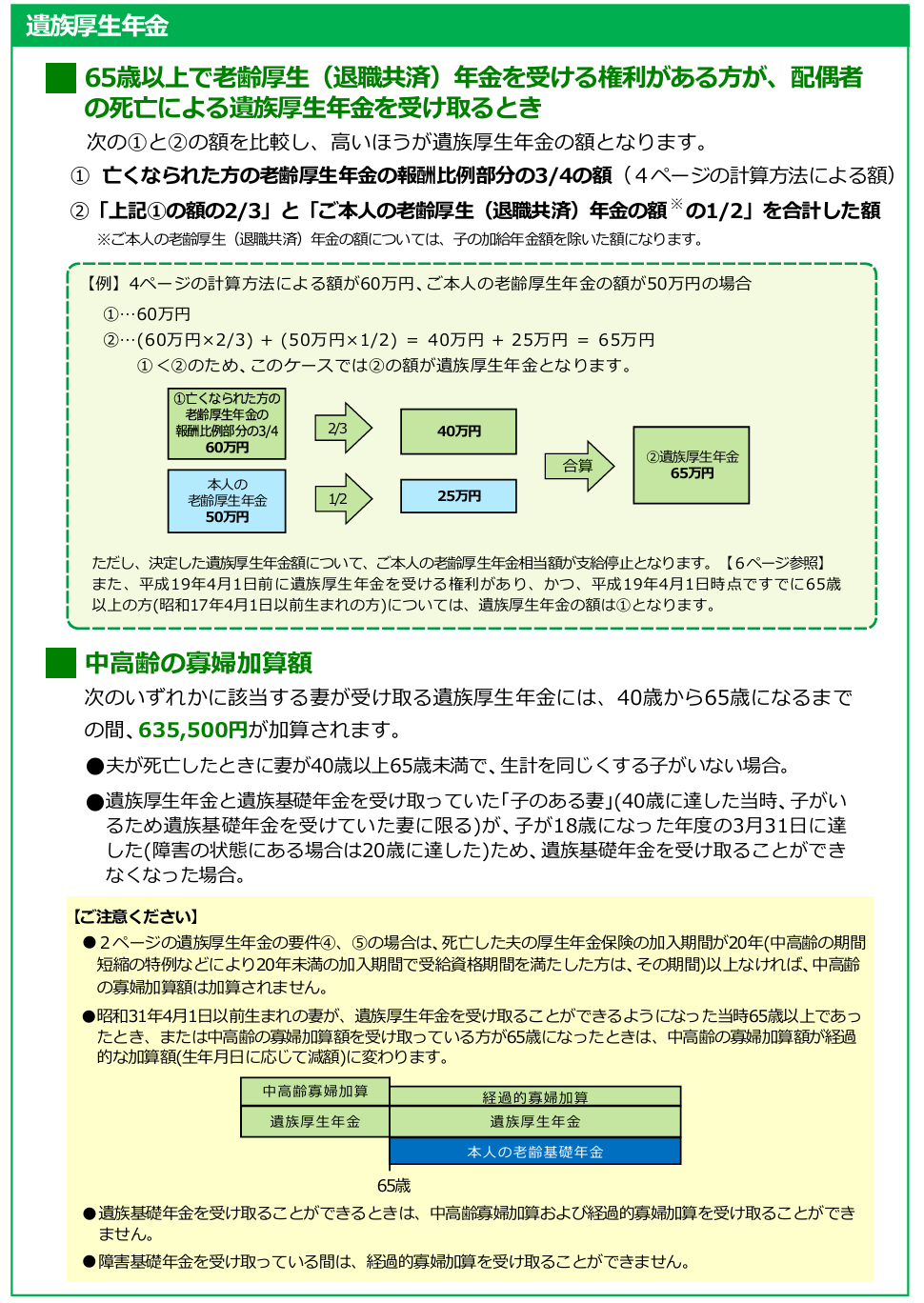

遺族厚生年金

遺族厚生の目的は「主たる生計維持者である厚生年金の被保険者等が死亡した場合に、その遺族に対し、従前の生活を保障すること」(厚生労働省年金局)となり、厚生年金に加入中の方(会社員・公務員等)が亡くなった時(加入中の傷病がもとで初診日から5年以内に亡くなった時)、その方によって生計を維持されていた遺族(1.配偶者または子、2.父母、3.孫、4.祖父母の中で優先順位の高い方)に遺族厚生年金が支給されます。

遺族厚生年金の遺族の範囲は、受取順位は高い順に、子のある配偶者、子、子のない配偶者、父母、孫、祖父母です。

生計維持されていた遺族・・・死亡した方と生計を同一、かつ原則年収850万円未満の方。

【遺族厚生年金の受給要件】

※子のある配偶者又は子には、遺族基礎年金も併せて支給されます。なお、子は遺族基礎年金の受給の対象となる子に限ります。

※遺族厚生年金を受けるためには、遺族基礎年金の保険料納付要件を満たしていることが必要です。

※加入者であった方が亡くなった場合も、当該亡くなられた方が老齢厚生年金を受けるのに必要な資格期間を満たしている場合は、支給されます。

※1級・2級の障害厚生(共済)年金を受けられる方が死亡した場合でも、支給されます。

30歳未満の子のない妻は5年間の有期給付となります。

夫、父母、祖父母が受ける場合は、死亡時において55歳以上であることが条件であり、支給開始は60歳からです。ただし、夫は遺族基礎年金を受給中の場合に限り、遺族厚生年金も合わせて受給できます。

このように制度が複雑なため、受給もれを起こさないように万一の場合は必ず年金事務所などに確認してください

(出典)日本年金機構「遺族年金ガイド(令和8年度版)」より

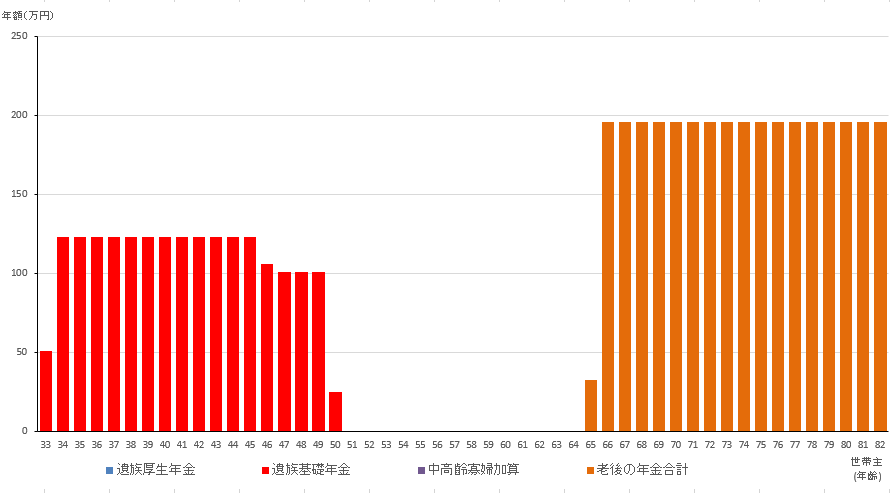

子のいる世帯主(会社員)に万一があった場合の遺族年金イメージ

ここでは、会社員の夫に万一が合った際の社会保障のイメージをグラフで確認していただければと思います。

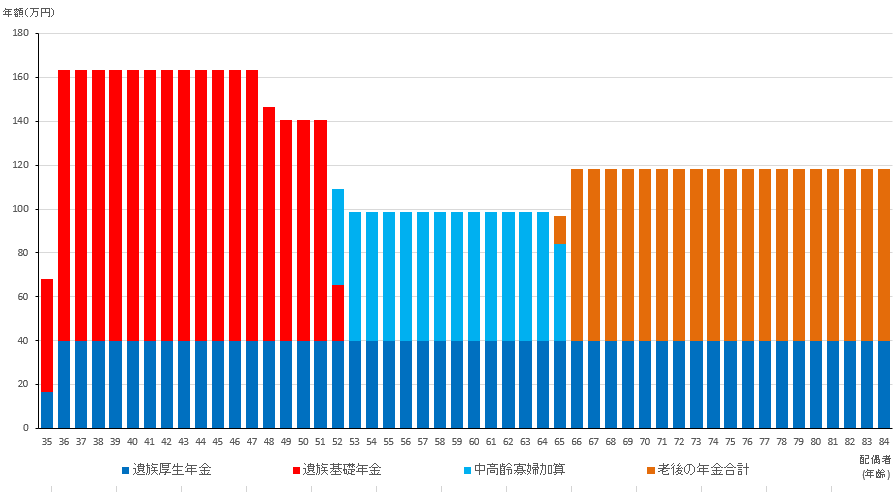

子のいる配偶者に万一があった場合の遺族年金イメージ

ここでは、妻に万一があった際の社会保障のイメージをグラフで確認していただければと思います。