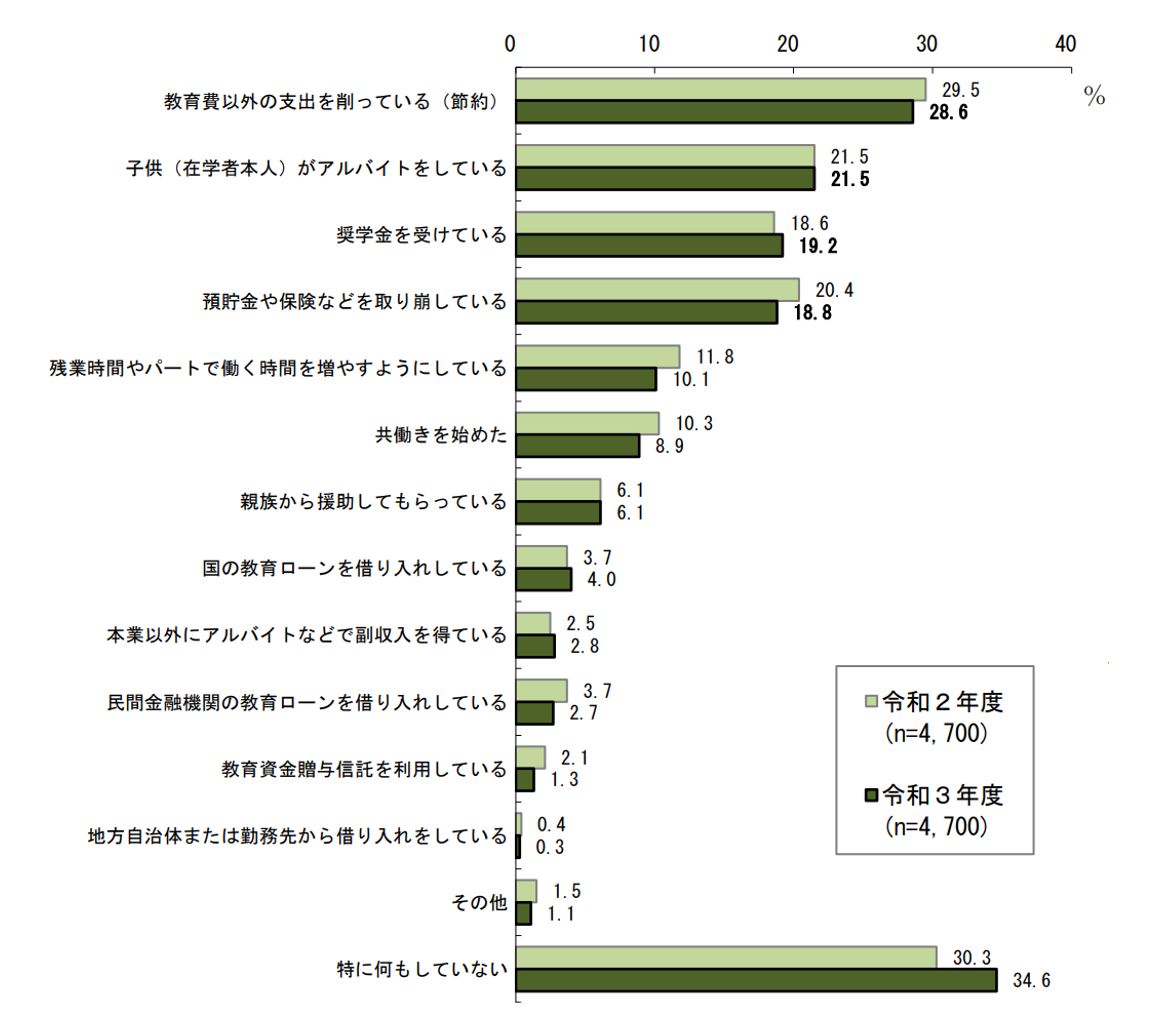

教育資金の捻出方法について

教育費の捻出方法(3つまでの複数回答)

(出典)日本政策金融公庫「令和3年度 教育費負担の実態調査結果」より

多くの日本の家計がしているのは「節約」「貯蓄」「奨学金」となっています。

これは弊社でも実感しています。

実際、過去データに遡っても毎回同じような結果になっています。

つまり、日本で暮らす日本人の教育資金に対しての取り組みは、項目の違いの差こそあれど、先輩の家庭も同じように苦労されてきたというのが分かります。

弊社が大きくかかわる部分でもありますが、「保険商品を使って教育資金の積み立て」をされている家計はとても多く、実際に役立てているところを見てきています。

最近、”投資”(例えば、つみたてNISA)で教育資金を準備していきましょうという声が聞こえてきますが、弊社ではそれらの声を「良し」とは思っていません。

なぜなら、

教育資金だけに限らずですが、まずこれらの資金(人生の三大資金)に必要なのは、

お金をふやす

ではなく

お金を残す

が重要だからです。

ではなく

お金を残す

が重要だからです。

教育資金への積み立ての額というのは、お子様ひとりに対して1万円~3万円ほどではないでしょうか。

児童手当をベースにそれに充当しているご家庭も多いと思います。

それを15年(お子様が15歳あたり)ほどで使える状況にしておけれるようにプランニングしていければ良いかと思います。

弊社では、常にその発想・考え方でお客様と向き合っています。