キャッシュフローから見えるもの

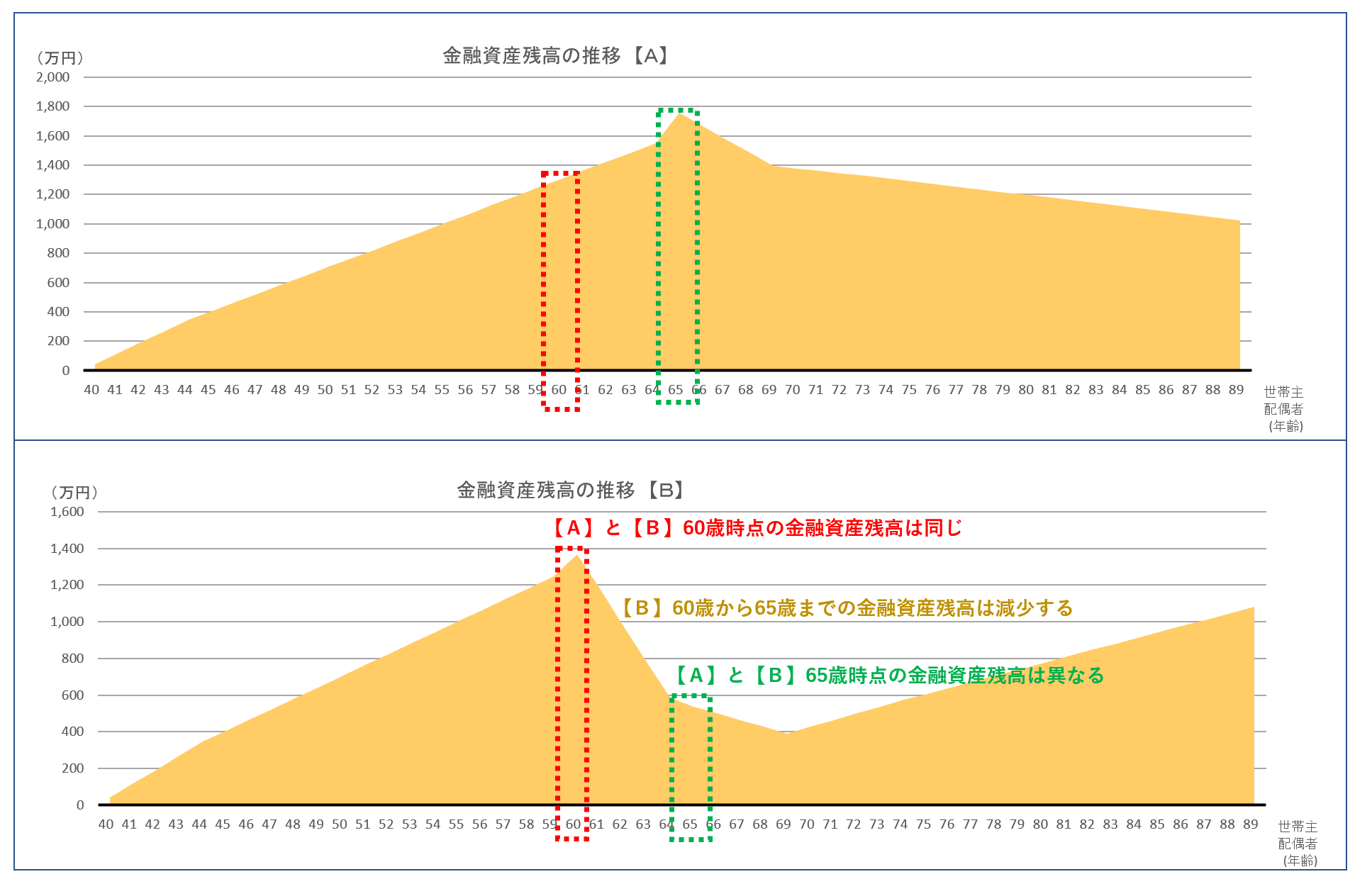

40歳単身者、【A】と【B】のシミュレーション

40歳の人が60歳で退職するか、65歳で退職するかで、どのような金融資産残高(老後プラン)になっていくのかをシミュレーションをしてみます。

40歳(1月1日誕生日)単身者 年収400万円(退職まで変わらず)

35歳時に住宅ローン(35年、金利1.5%、2千万円ローン、頭金500万円)

40歳年初の金融資産0万円

【A】65歳まで働く

毎月の支出額:月額15万円(ずっと)

【B】60歳まで働く

毎月の支出額:月額15万円(59歳まで)月額10万円(60歳以降)

35歳時に住宅ローン(35年、金利1.5%、2千万円ローン、頭金500万円)

40歳年初の金融資産0万円

【A】65歳まで働く

毎月の支出額:月額15万円(ずっと)

【B】60歳まで働く

毎月の支出額:月額15万円(59歳まで)月額10万円(60歳以降)

家計の金融資産が0万円を下回らないようにしていくことがポイントになります。

60歳で退職する場合、まず日々の支出額を減らすところがポイントになってきます。

様々なシミュレーションをしていくことによって、今後のライフプランを考えていけるものと思います。

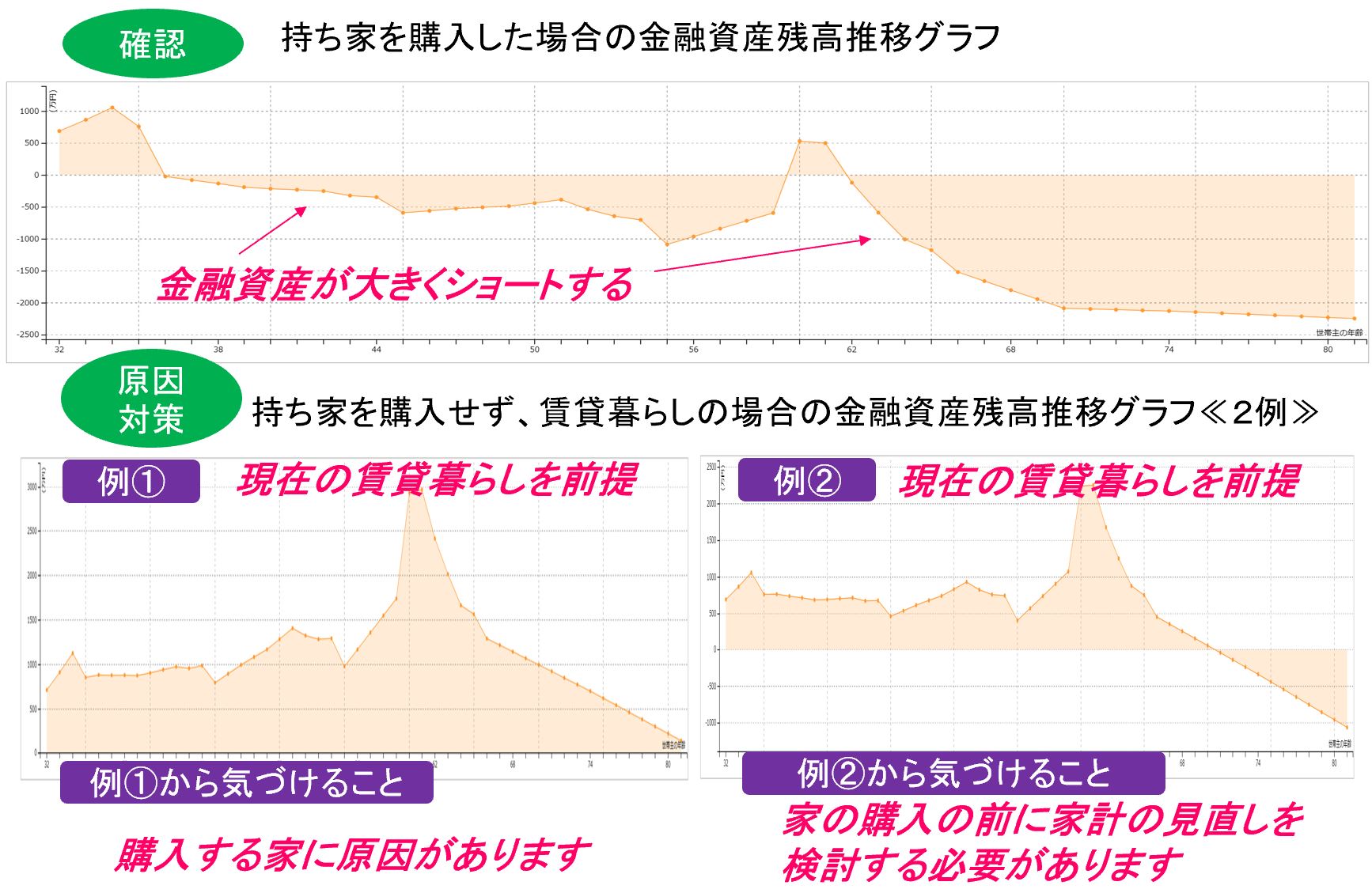

金融資産残高を確認し、我が家の生き様を把握

賃貸では金融資産がマイナスにならないが、持ち家購入をすると金融資産がマイナスになる場合、購入する物件価格に原因があると気づける。

賃貸も持ち家購入も金融資産にマイナスが発生する場合、住宅購入以前に家計に問題があることが分かる。

それに気づき、対策をしていくことができる。