高齢者と税金、公的年金等控除について

高齢者が税金で配慮されている特例がある

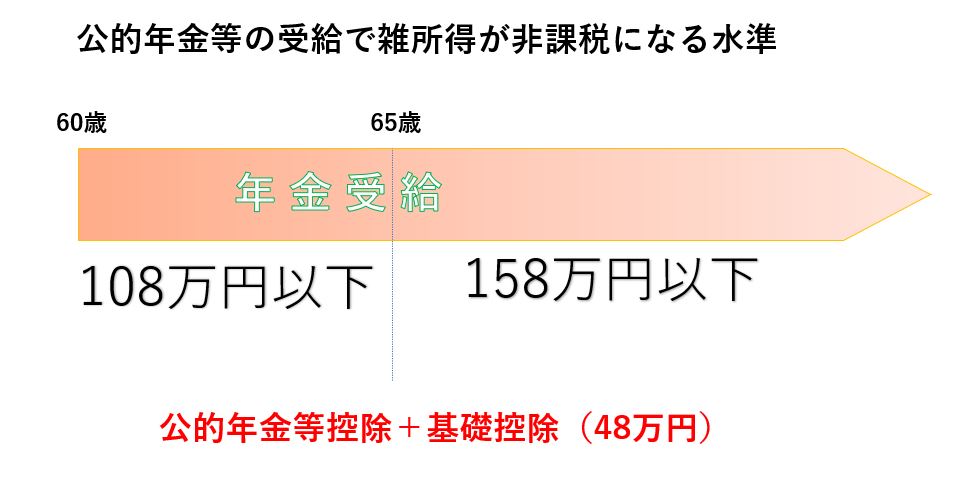

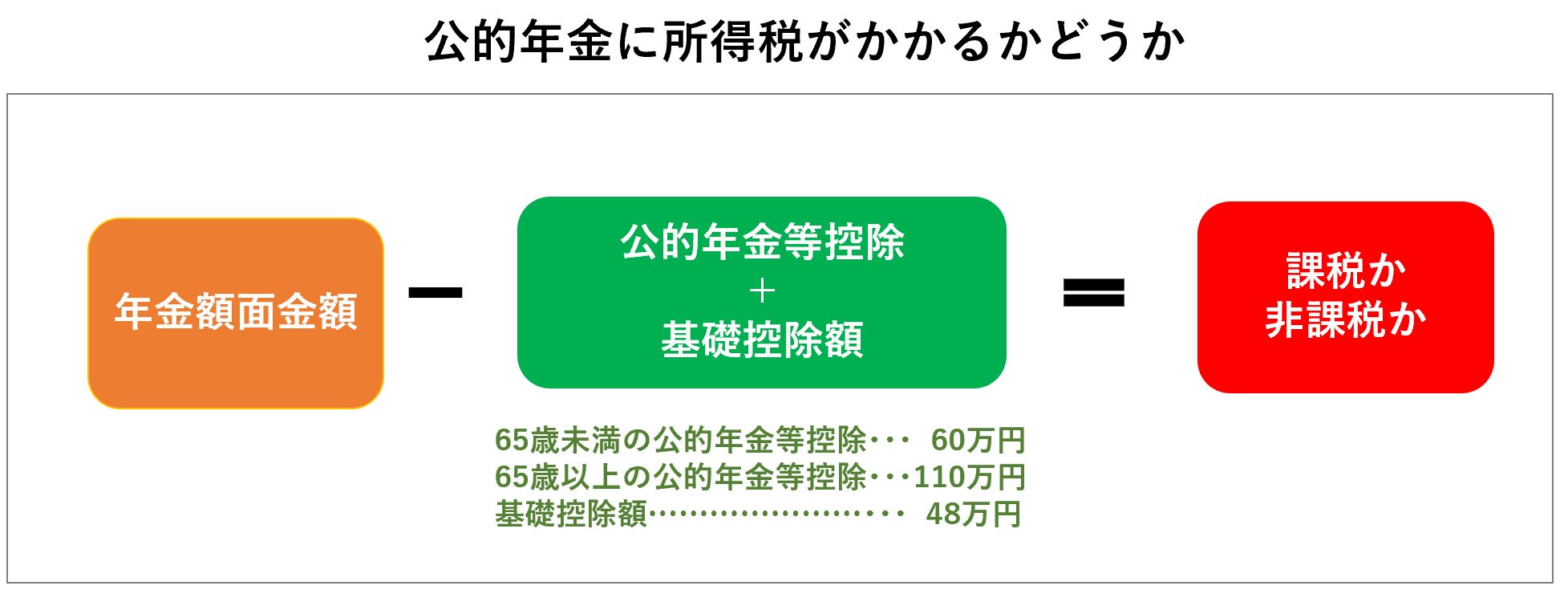

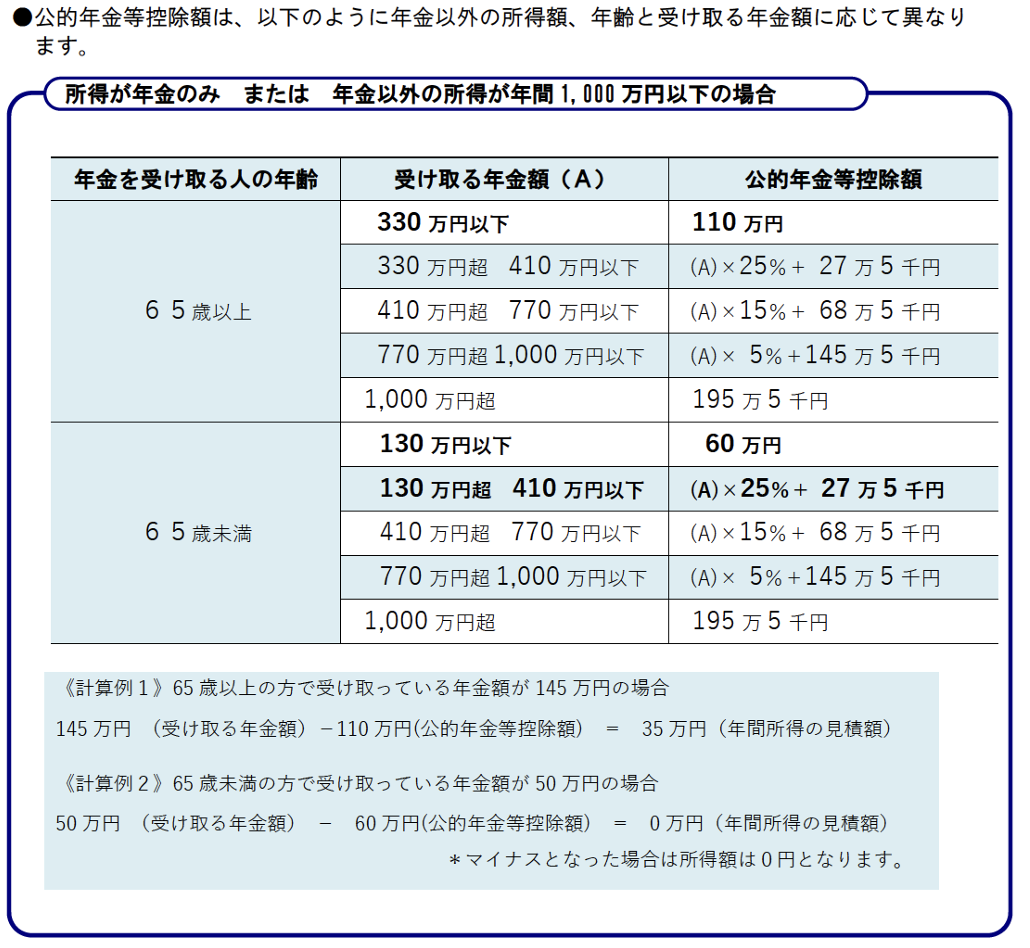

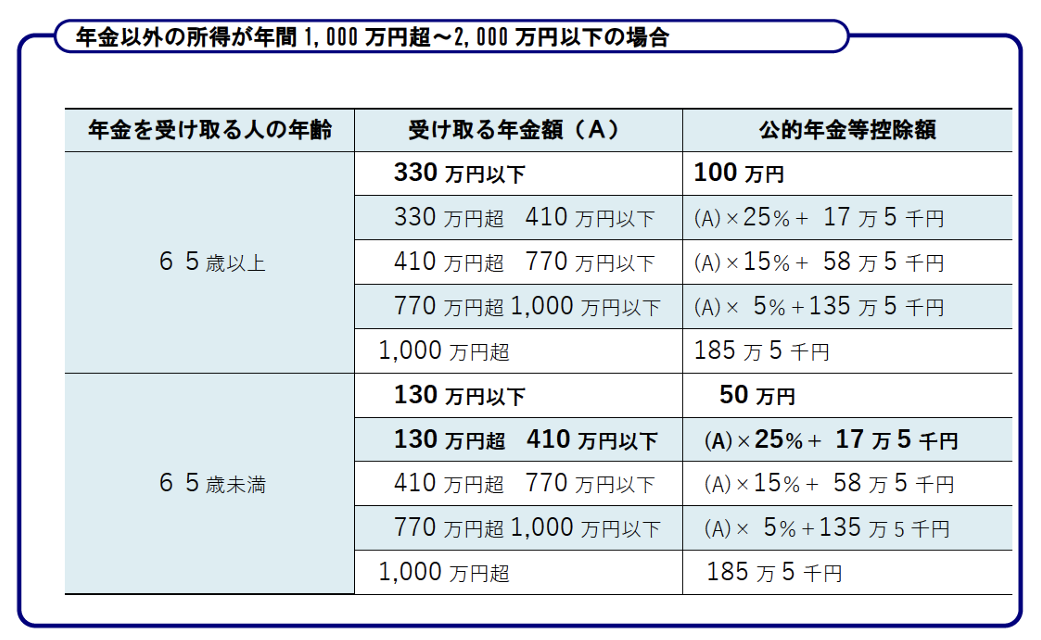

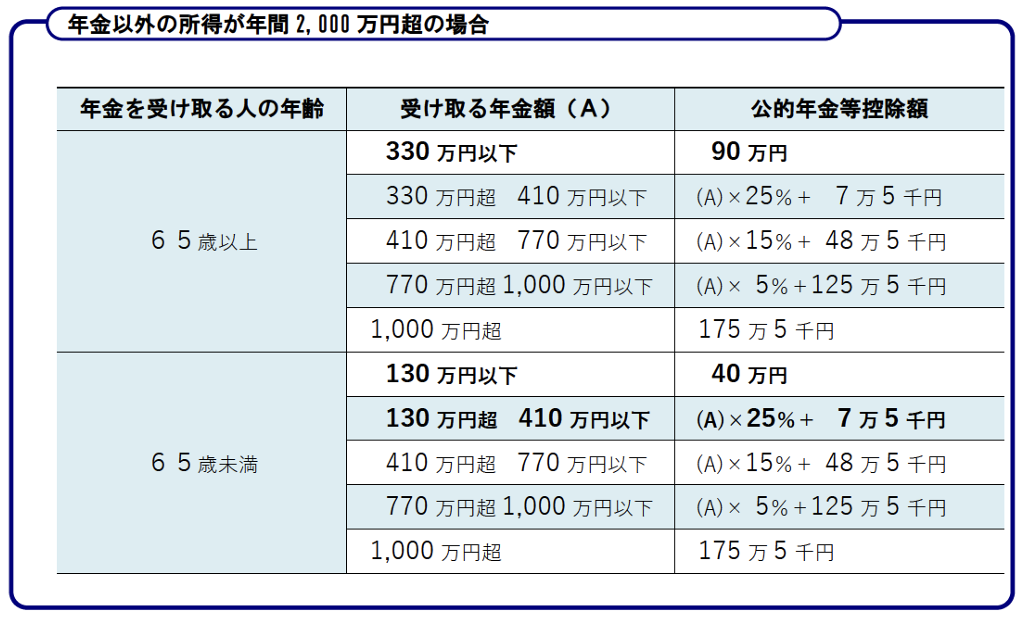

●年金収入について

年金収入は、公的年金等控除額(受給者年齢が65歳かどうかで差があります)を差し引くことができます。

【公的年金等控除】

(出典)日本年金機構

公的年金等とは

①国民年金、厚生年金、共済年金

②恩給

③確定給付企業年金契約に基づく年金

※生命保険契約に基づく年金は該当しません。

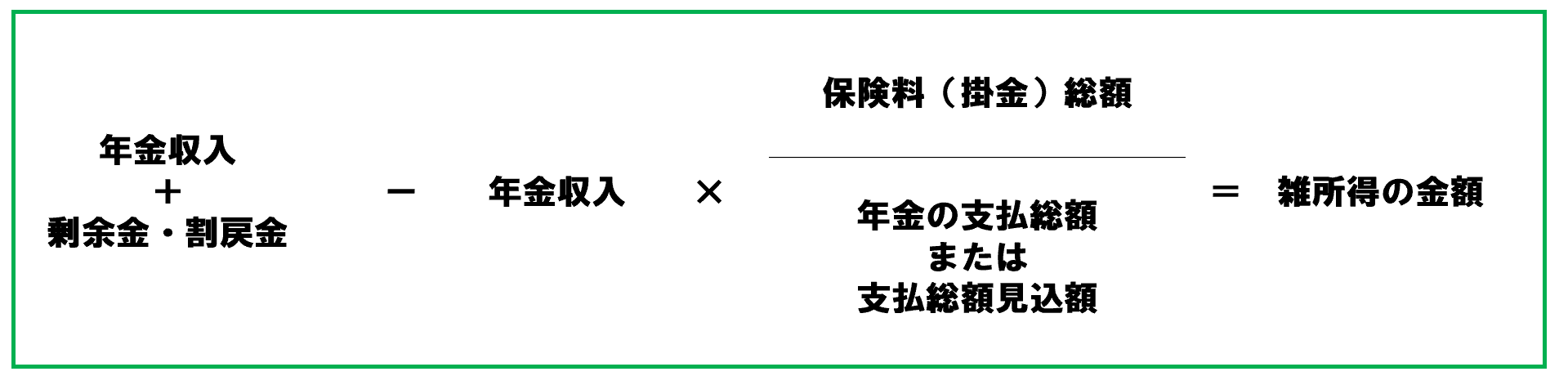

生命保険契約に基づく個人年金に係る雑所得の計算について

収入金額ー必要経費=雑所得の金額

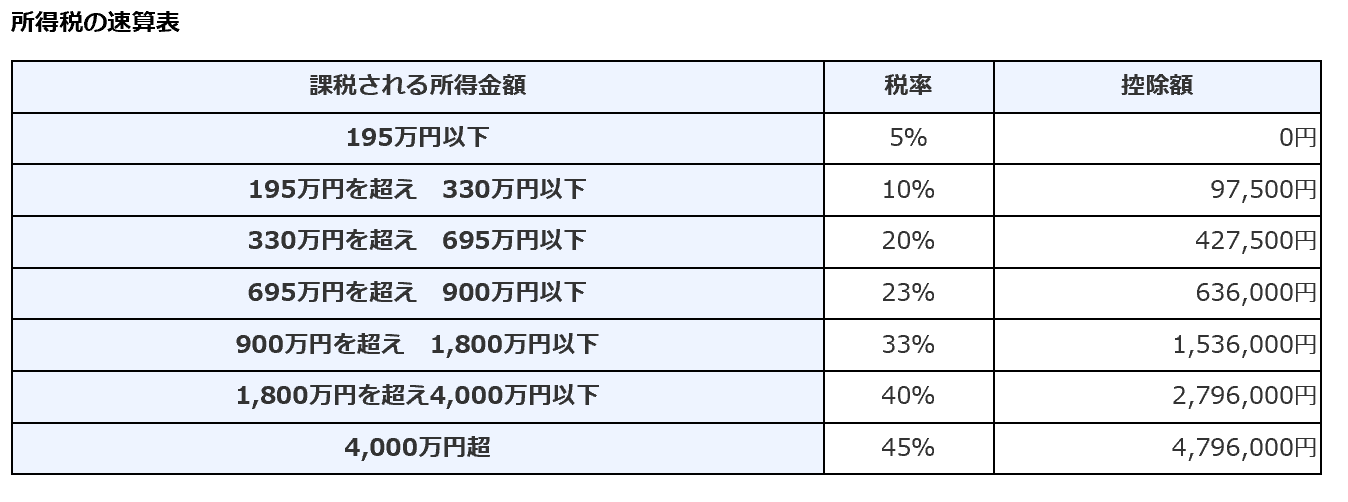

雑所得の金額は、給与所得などの他の所得の金額と合計して総所得金額を求めた後、納税額を計算します。

(出典)国税庁

年金所得者の確定申告不要制度

公的年金等の収入金額が400万円以下で、かつ、公的年金等に係る雑所得以外の各種の所得金額が20万円以下である場合には確定申告は必要ありません。

※還付を受ける場合は別です。

※住民税は別です。

詳細はこちら

高齢者を扶養している方が受けられる特例について

●配偶者控除

納税者の所得金額900万円以下の場合、通常38万円に代えて48万円が差し引かれます。

●扶養控除

通常38万円に代えて48万円が差し引かれます。

なお、納税者または配偶者が納税者やその配偶者の父母や祖父母と同居しているときの控除は、さらに10万円を加算した58万円が所得金額から差し引かれます。