障害者と税金

障害のある方に対して税金で配慮されている特例がある

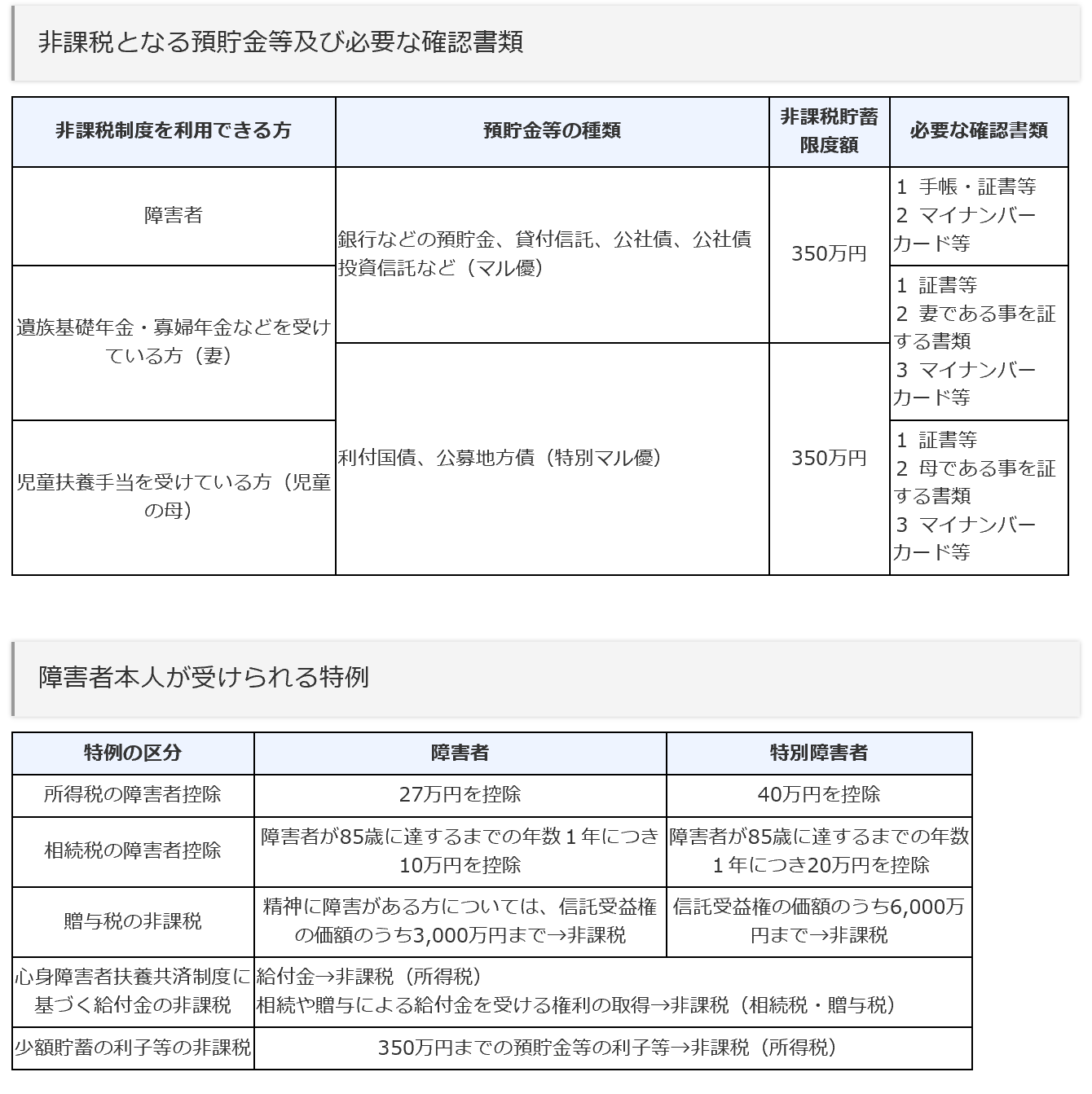

所得税の障害者控除

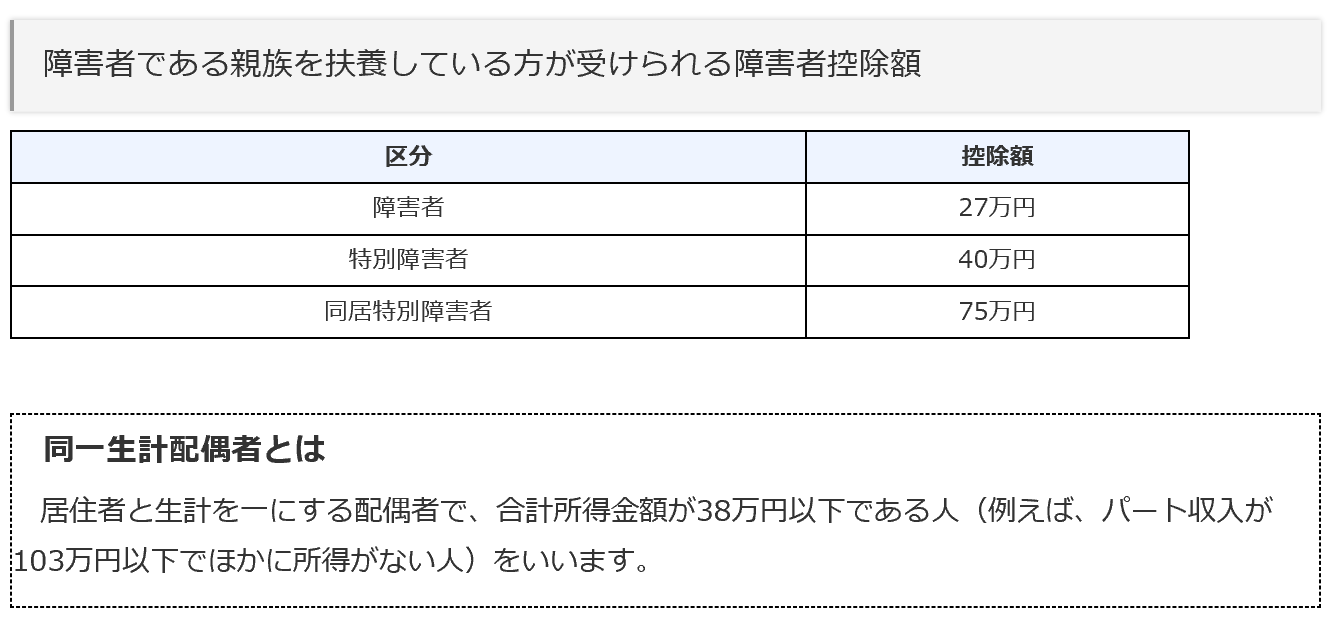

納税者本人が障害者であるときは、障害者控除として27万円(特別障害者は40万円)が所得金額から差し引かれます。

また、控除対象の配偶者または扶養親族が特別障害者に該当し、納税者やその配偶者もしくは納税者と生計を一にしている親族のいずれかと同居している場合は75万円です。

相続税の障害者控除

相続人が障害者であるときは、85歳に達するまでの年数1年につき10万円(特別障害者は20万円)が障害者控除として、相続税額から差し引かれます。

心身障害者扶養共済制度に基づく給付金の非課税

●地方公共団体が条例によって実施する心身障害者扶養共済制度に基づいて支給される給付金については非課税です。

●相続税や贈与税もかかりません。

特定障害者に対する贈与税の非課税

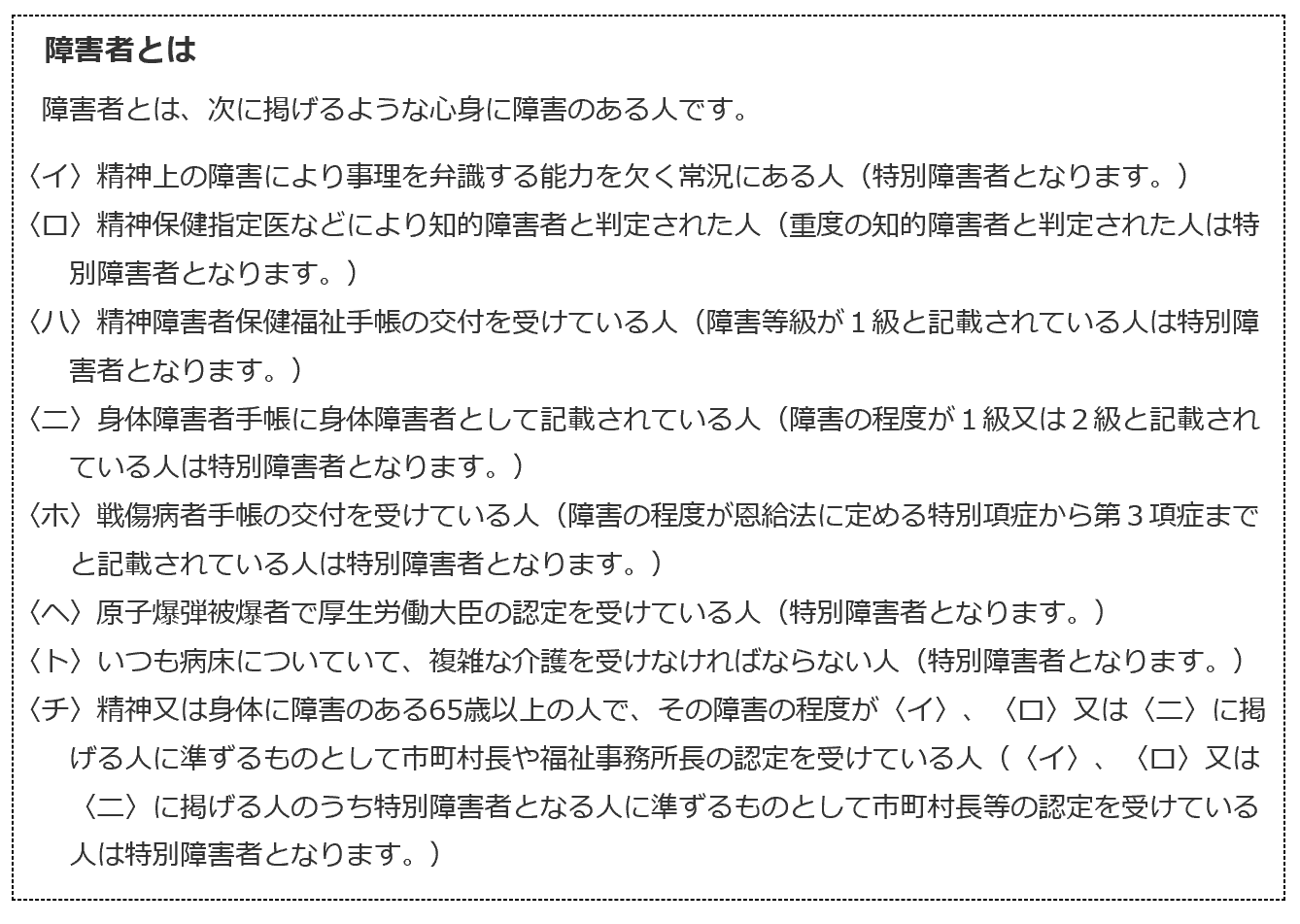

特に重度の障害がある方は特別障害者といわれています。

重度の知的障害者と認定、1級または2級の身体障害者手帳を所有している方に対して、親族などの個人が金銭、有価証券、預金その他財産を信託銀行に信託した時(障害者非課税信託申告書の提出が必須)には、6,000万円まで贈与税がかからないという贈与税の非課税措置があります。

特別障害者以外の特定障害者の方については、3,000万円までの贈与が非課税とされています。

少額貯蓄の利子等の非課税

(出典)国税庁ホームページ

障害者を扶養している方が受けられる特例

(出典)国税庁ホームページ