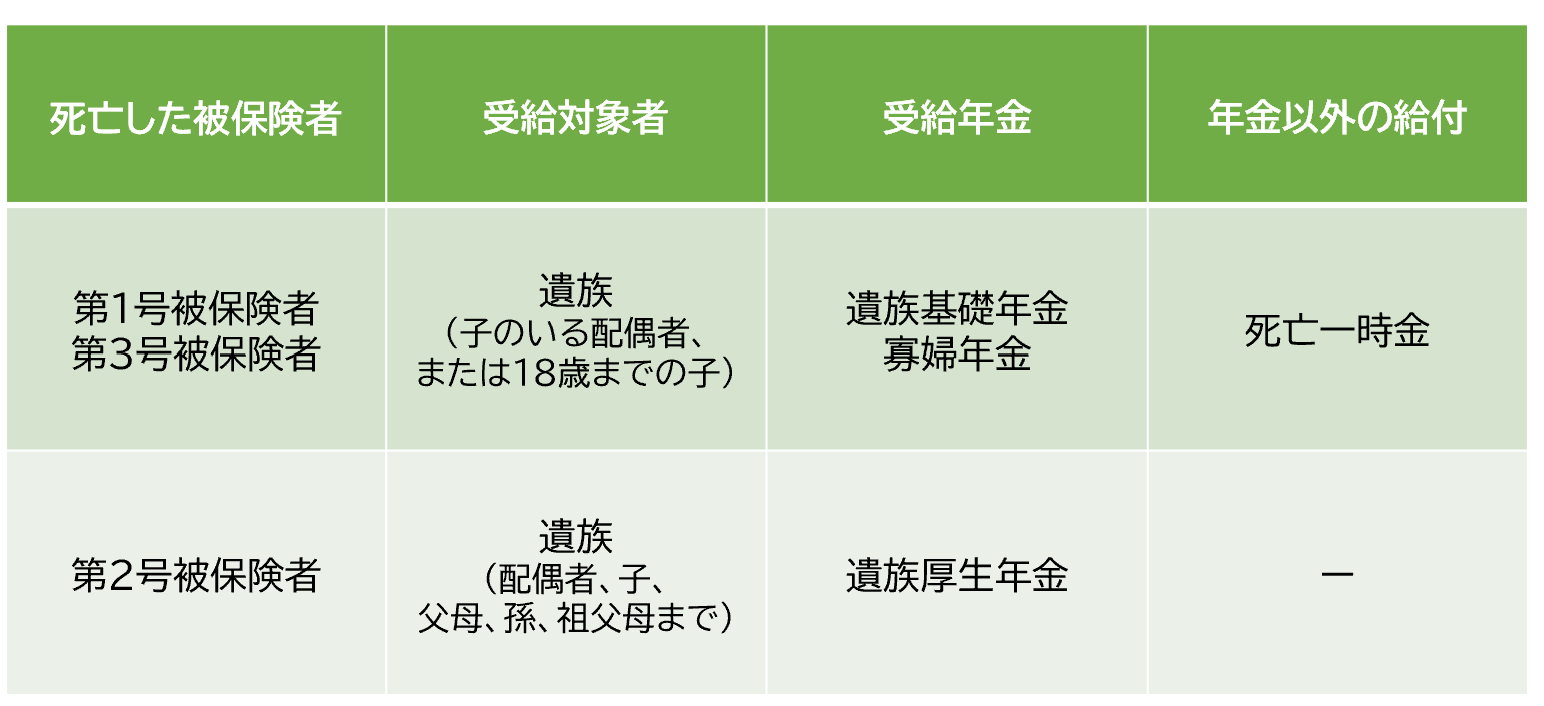

遺族年金(公的年金)

公的年金制度の加入者や加入者であった人で要件を満たした人が死亡した場、遺族給付があります。

遺族年金には、遺族基礎年金と遺族厚生年金があります。老齢年金は課税対象ですが、遺族給付は非課税です。

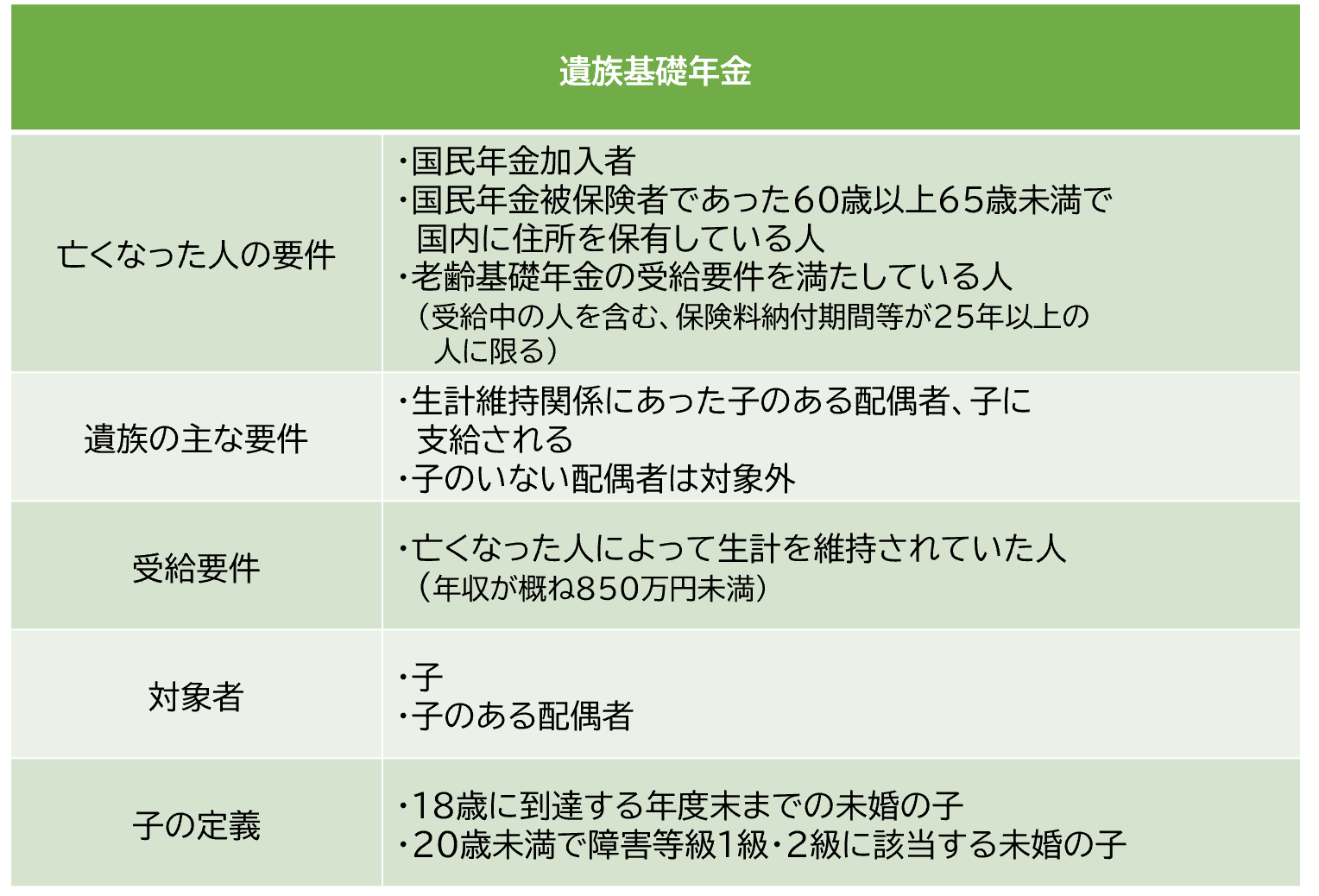

遺族基礎年金

遺族基礎年金の目的は「主たる生計維持者である国民年金の被保険者等が死亡した場合に、子を抱えている配偶者や自らの生計を維持することができない子に対し、生活の安定を図ること」(厚生労働省年金局)となり、国民年金に加入中の方(自営業者・会社員・公務員等)が亡くなった時、その方によって生計を維持されていた「18歳到達年度の末日までの間にある子(障害者は20歳未満)のいる配偶者」(年収850万円未満)又は「子」に支給されます。

自営業世帯の場合、子供がいないと遺族基礎年金は支給されません。

2014年(平成26年)4月より子のある夫(父子家庭)にも支給されることになりました。

※遺族基礎年金を受けるためには、亡くなった日のある月の前々月までの公的年金の加入期間の2/3以上の期間について、保険料が納付又は免除されていること、または亡くなった日のある月の前々月までの1年間に保険料の未納がないことが必要です。

(出典)日本年金機構「遺族年金ガイド(令和8年度版)」より

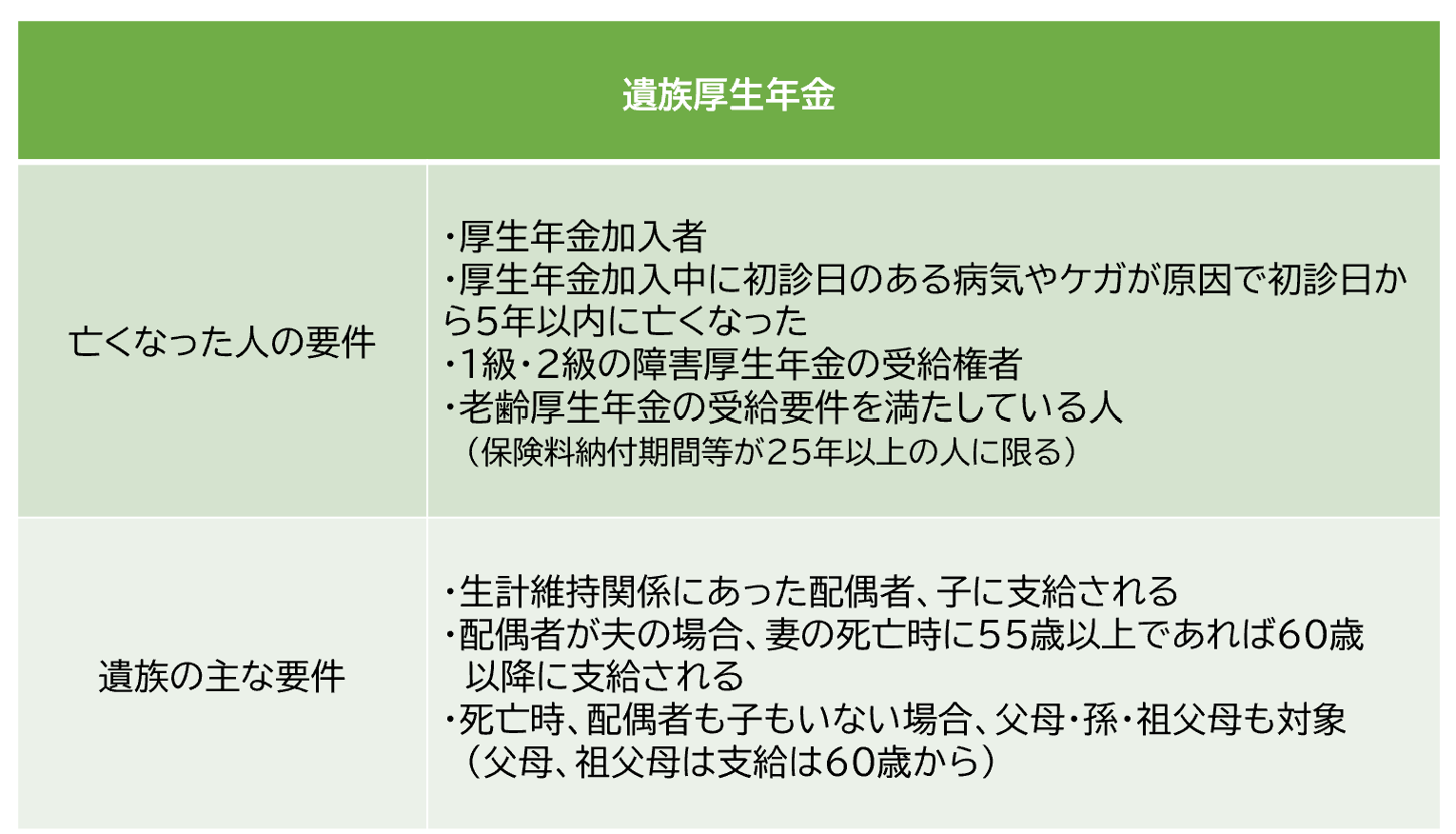

遺族厚生年金

遺族厚生の目的は「主たる生計維持者である厚生年金の被保険者等が死亡した場合に、その遺族に対し、従前の生活を保障すること」(厚生労働省年金局)となり、厚生年金に加入中の方(会社員・公務員等)が亡くなった時(加入中の傷病がもとで初診日から5年以内に亡くなった時)、その方によって生計を維持されていた遺族(1.配偶者または子、2.父母、3.孫、4.祖父母の中で優先順位の高い方)に遺族厚生年金が支給されます。

遺族厚生年金の遺族の範囲は、受取順位は高い順に、子のある配偶者、子、子のない配偶者、父母、孫、祖父母です。

生計維持されていた遺族・・・死亡した方と生計を同一、かつ原則年収850万円未満の方。

※子のある配偶者又は子には、遺族基礎年金も併せて支給されます。

なお、子は遺族基礎年金の受給の対象となる子に限ります。

※遺族厚生年金を受けるためには、遺族基礎年金の保険料納付要件を満たしていることが必要です。

※亡くなられた方が老齢厚生年金を受けるのに必要な資格期間(保険料納付済期間等が25年以上)を満たしていると支給されます。

※1級・2級の障害厚生年金を受けられる方が死亡した場合でも、支給されます。

※30歳未満の子のない妻は5年間の有期給付となります。

※夫、父母、祖父母が受ける場合は、死亡時において55歳以上であることが条件であり、支給開始は60歳からです。ただし、夫は遺族基礎年金を受給中の場合に限り、遺族厚生年金も合わせて受給できます。

このように制度が複雑なため、受給もれを起こさないように万一の場合は必ず年金事務所などに確認してください

(出典)日本年金機構「遺族年金ガイド(令和8年度版)」より

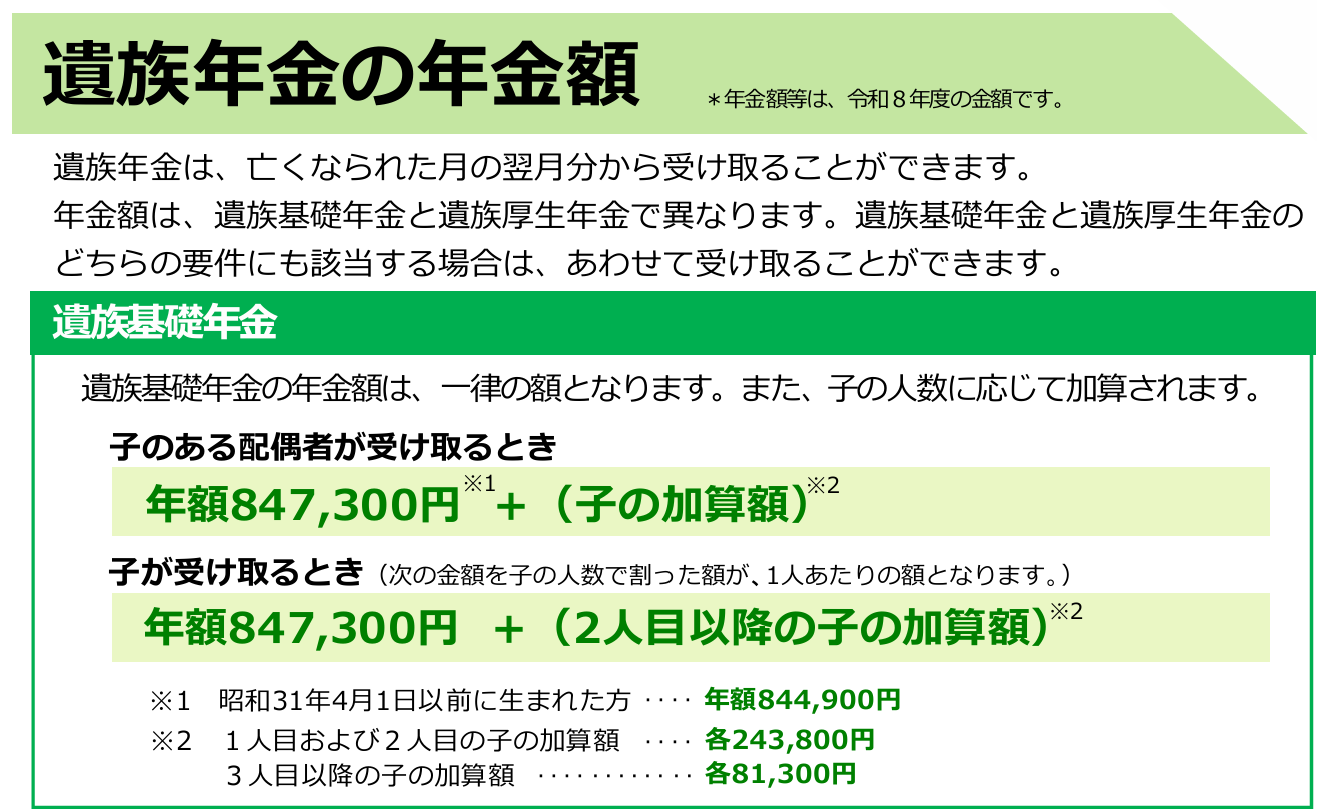

遺族年金の受給と年金額のめやす

夫もしくは妻に万一があった場合、のこされたご家族に遺族年金が支給されます。

受け取れる遺族年金の金額は、亡くなった人の職業・子どもの有無によって異なります。

受給資格要件を満たしていない場合は支給されませんのでご留意ください。

*寡婦年金について

寡婦年金とは、国民年金の第1号被保険者としての保険料納付済期間と保険料免除期間を合わせて10年以上ある人が死亡した場合に支給される国民年金独自の給付で、遺族基礎年金も遺族厚生年金も支給されない場合、10年以上婚姻関係のあった妻に対して60歳から65歳までの5年間、寡婦年金が支給されます。

※再婚していた場合は支給されません。

※金額は、夫が受け取ったであろう老齢基礎年金の3/4

※妻自身の年金を繰上受給していた場合、支給されません。

寡婦年金と死亡一時金の両方の要件を満たしている場合、どちらか一方を選択します。

*死亡一時金とは

老齢基礎年金、障害基礎年金のいずれも受給しないまま亡くなり、その遺族が遺族基礎年金を受給できない場合に支給されます。

第1号被保険者としての保険料納付済期間が36か月以上の人が対象です。

遺族基礎年金を受給できなくなる場合

遺族基礎年金は、次のような場合にその権利を失います。

・受給権者が死亡したとき

・受給権者が婚姻したとき

・受給権者が直系血族および直系姻族以外の養子となったとき

・子の全員が配偶者以外の養子となったとき(配偶者が失権)

・子の全員が配偶者と生計を別にしたとき(配偶者が失権)

・子が離縁により死亡者の子でなくなったとき(子が失権)

・子の全員が、18歳到達後最初の年度末を迎えたとき(障害等級1級・2級に該当する子の場合は、20歳になるまで)

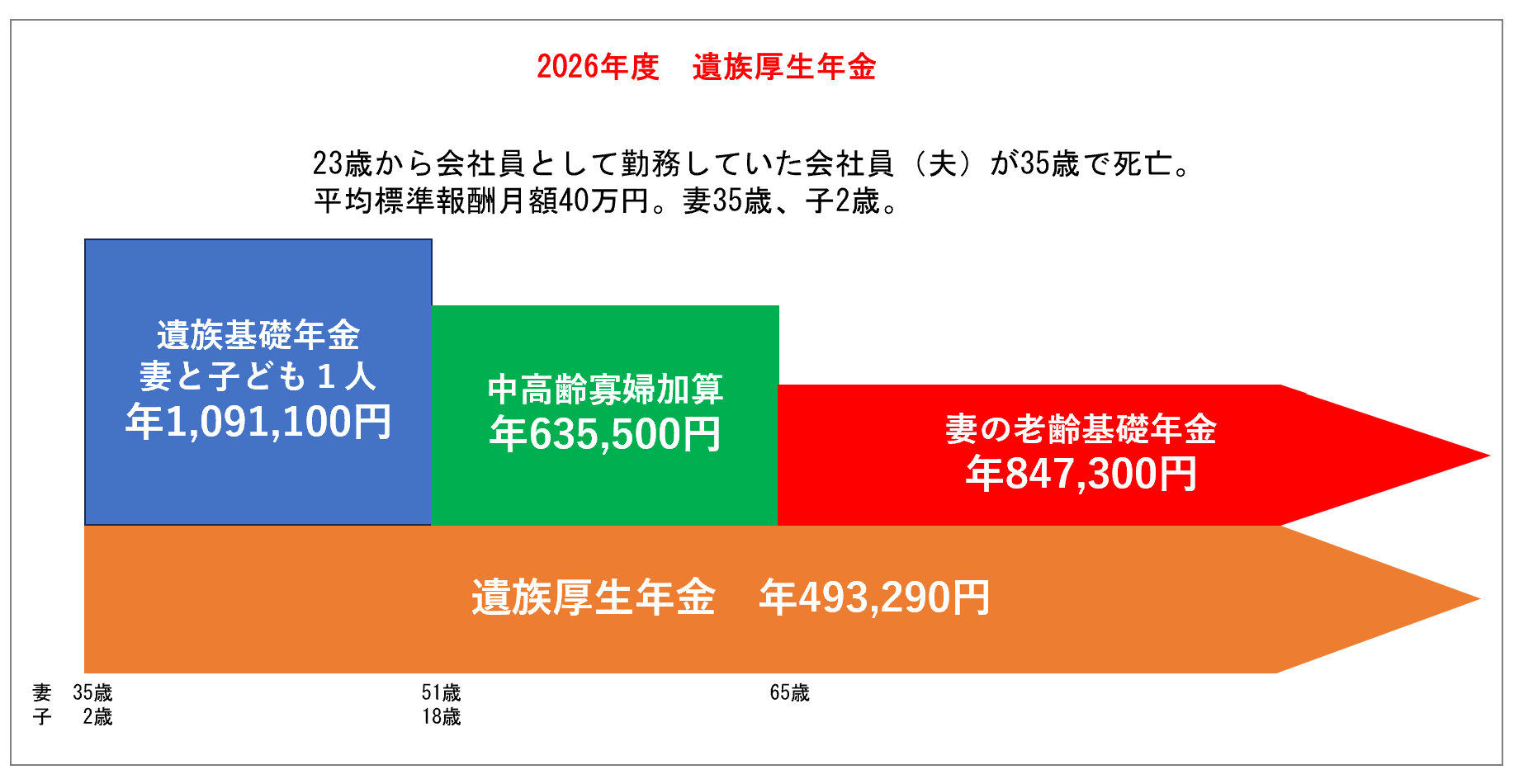

上記会社員の夫ではなく会社員の妻がなくなるケース・・・同じように支給されますが、中高齢寡婦加算はありません。

【計算条件等】

1)死亡した夫の厚生年金への加入期間を25年(300月)として計算しています。

2)平成15年4月以降は総報酬制の適用を受けますが、ここでは賞与総額が全月収の30%として計算しています。

3)のこされた妻は40年間国民年金に加入し、老齢基礎年金を満額受給するものとして計算しています。

4)妻については経過的寡婦加算は含みません。

5)夫の死亡時に30歳未満で子を養育しない妻に対する遺族厚生年金については5年間の有期給付とされます。

6)一定の条件のもとに算出した計算上の目安額であり、実際の支給額を約束するものではありません。

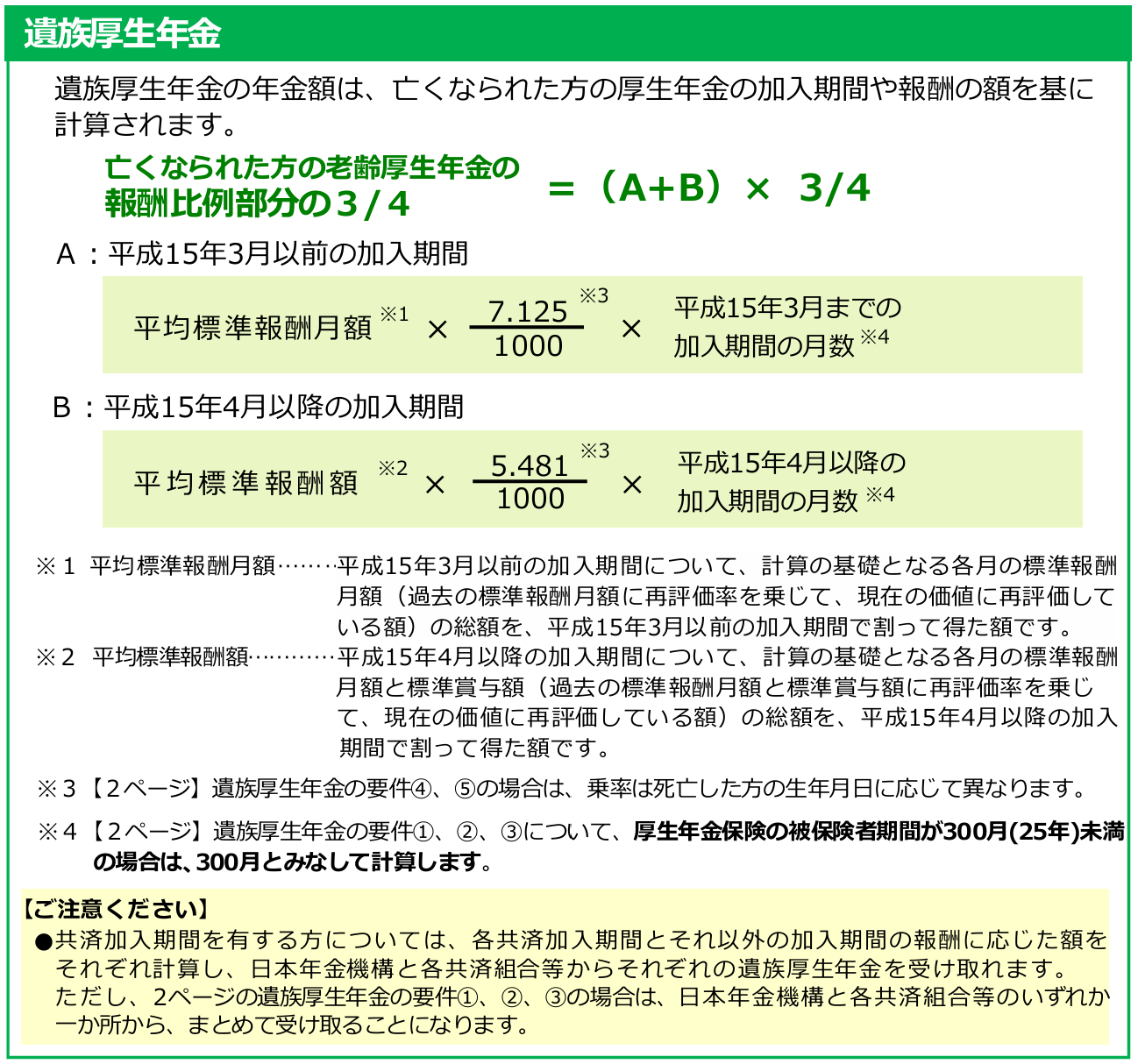

【遺族厚生年金の計算式】

受給金額={[平均標準報酬月額×7.5/1000×H15.3月までの加入月数]+[平均標準報酬額×5.769/1000×H15.4以降の加入月数]}×1.031×0.978×3/4

(加入月数が300月に満たないときは、300月で計算されます。)

上記例にて、妻が死亡したケースでは、遺族基礎年金は夫と同じく支払われますが、遺族厚生年金・中高齢加算はありません。

上記例:遺族給付の流れ

遺族基礎年金は、子供の成長とともに加算額が改定されたり、失権したりすることになります。

①遺族年金の支給開始時

【遺族厚生年金】+【遺族基礎年金の基本額】+【子の加算額】

③子が18歳年度末時

【遺族厚生年金】+【中高齢寡婦加算額】

④妻が65歳到達時

【遺族厚生年金】+【妻の老齢基礎年金】

妻が65歳になった場合

遺族年金を受給している妻が65歳になると、中高齢寡婦加算はなくなり、自分の老齢基礎年金となります。

ただし、

昭和31年4月1日以前生まれの妻が遺族厚生年金を受ける場合、中高齢寡婦加算額のかわりに経過的寡婦加算額を受給できます。

経過的寡婦加算額は、妻の生年月日で決まっています。

65歳からは夫の遺族厚生年金か妻の老齢厚生年金か

公的年金は、ひとり1年金が原則となっています。

妻が65歳から受け取る年金について、妻が結婚前や現在まで働いていたケースで自身の老齢厚生年金を受給できる場合、自身の老齢厚生年金が支給されることになり、遺族厚生年金は、老齢厚生年金より年金額が高い場合に、その差額を受けることができます。

遺族厚生年金より老齢厚生年金の年金額が高い場合は、遺族厚生年金は全額支給停止になります。

詳細は日本年金機構HPにてご確認ください。こちら

遺族厚生年金と老齢厚生年金の併給について

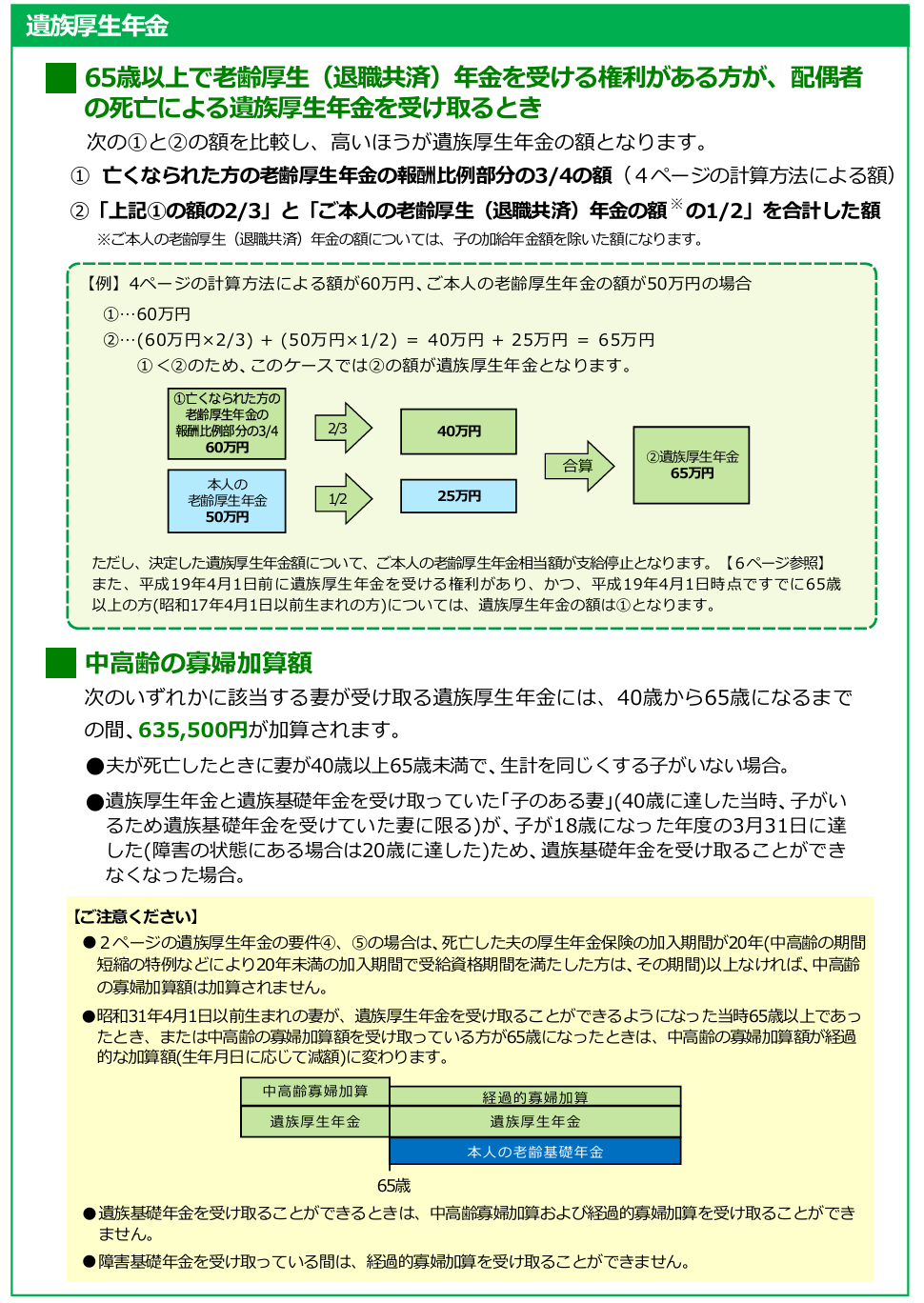

老齢厚生年金受給権のある65歳以上の人が、配偶者が亡くなったことで遺族厚生年金を受け取るときは次の金額の高い方を受け取れます。

と

本人の老齢厚生年金の1/2

を合計した金額

上枠内のいずれか高い年金額と本人の老齢厚生年金の満額との差額が遺族厚生年金として受給できます。

遺族厚生年金より老齢厚生年金が高い場合は、遺族厚生年金は受給できません。

内縁関係の妻は遺族年金受け取れるのか

内縁関係

事実婚と内縁は同じ意味です。

遺族年金はどうなる?

国民年金、厚生年金では、内縁関係でも事実上の婚姻関係と同様の関係であれば、配偶者として遺族年金を受給できます。