老齢年金の目安と繰上げ・繰下げについて

2022年4月より、繰上げ受給の減額率が改定されました。

ひと月繰上げると「▲0.4%」(1962年4月1日以前生まれの人は▲0.5%*1)になり、60歳から受給すると「▲24.0%」になります。

*1・・・1962年4月1日以前生まれの人の減額率は0.5%で変更はありません。

尚、繰下げの期間も延長され、「75歳まで」になりました。

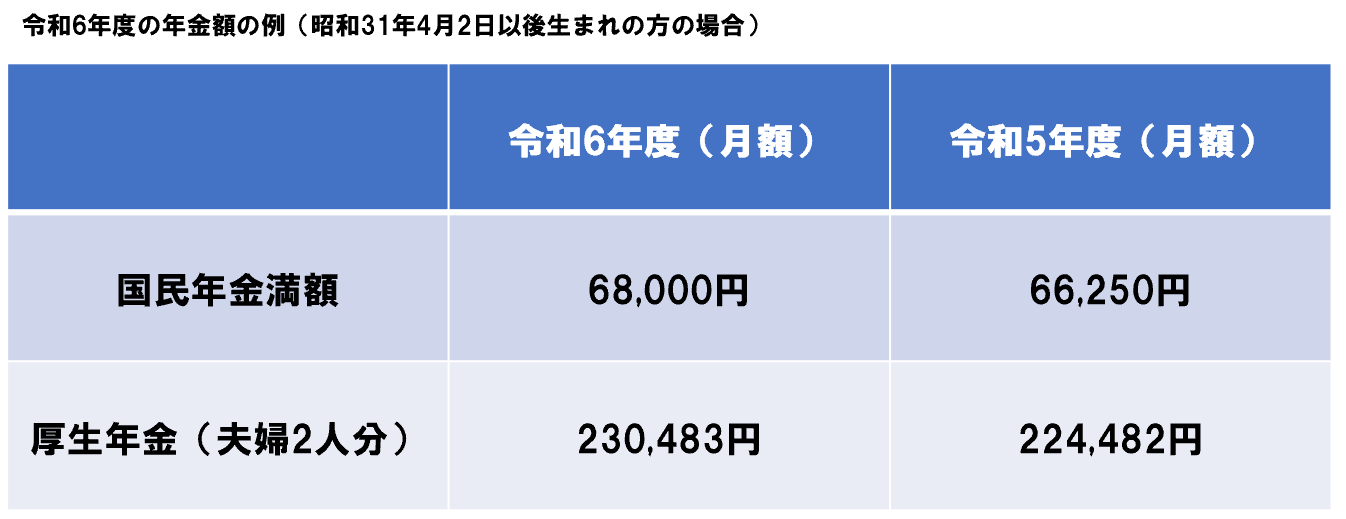

令和6年4月分からの年金額(加入年数・・・40年)

・令和6年度の昭和31年4月1日以前生まれの方の老齢基礎年金(満額)は、月額67,808円です。

・平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

(出典)日本年金機構

老齢年金の支給開始年齢は原則65歳ですが、希望により、受給開始年齢を60歳から64歳11カ月まで繰り上げて請求する「繰上げ受給」を選択することができる一方、受給開始年齢を66歳以降に繰り下げる「繰下げ受給」も選択することができます。

繰上げ支給制度について

老齢年金の受給時期を早めることを繰上げといいます。

本来、65歳から受給することになる老齢年金を60~64歳11か月までの間で受給を開始することを年金の繰上げといいます。

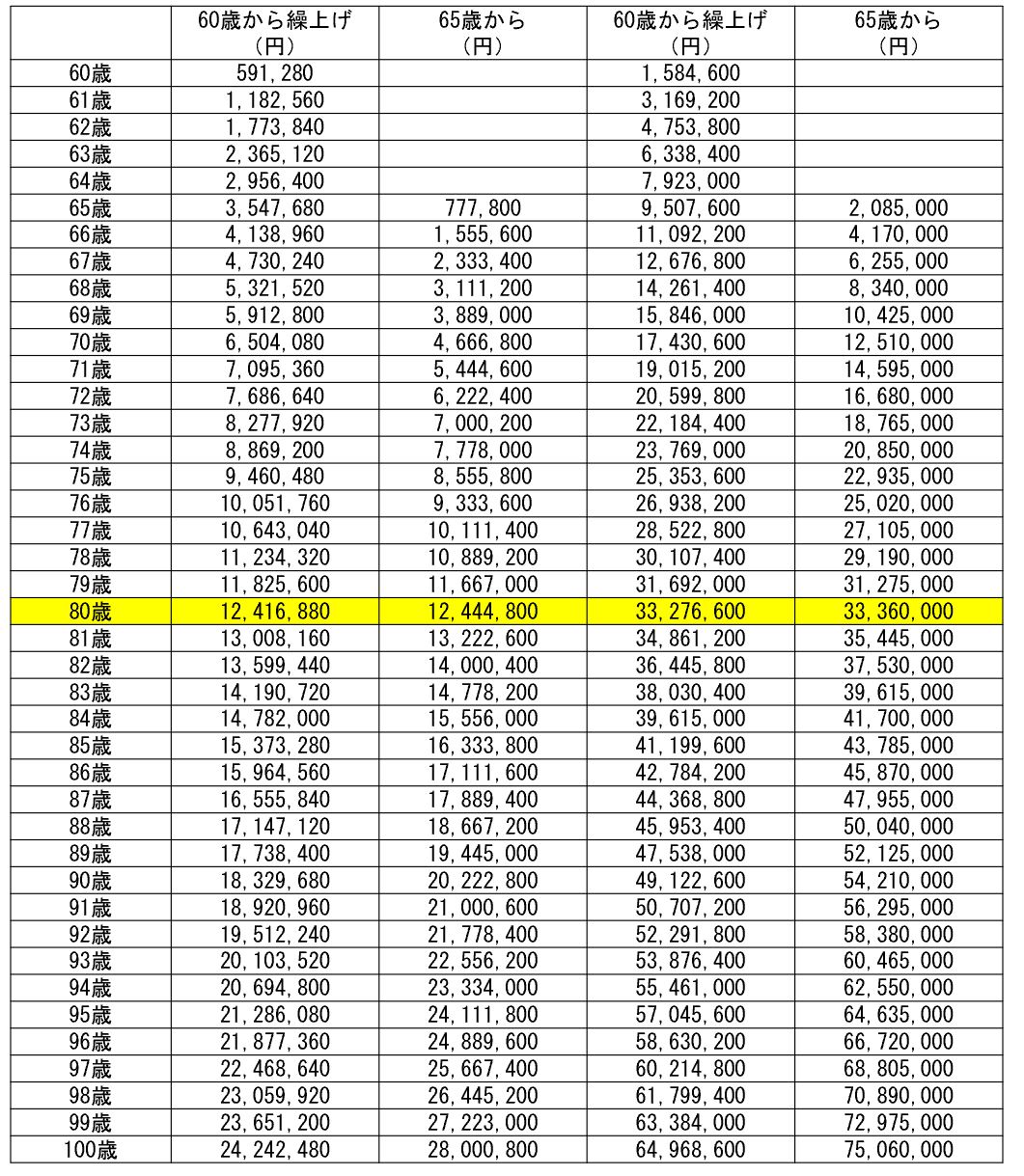

年金の繰上げは、1か月繰上げるごとに0.4%(年間4.8%)の割合で減額受給となり、60歳から繰上げ支給を実施した場合、減額率は最大24.0%(年間4.8%×5年)となり一生涯続きます。

60歳から繰上げ受給を実施した場合、受給総額は「80歳」を超えると65歳から満額受給ケースに追い越されます。(額面ベース)

※左側2列・・・国民年金満額前提

※右側2列・・・厚生年金「標準報酬月額50万円」前提

ここから思うことは、繰上げ受給は決して悪くないということです。

留意しておくべきこととして、手取り額で計算していくと逆転する年齢はもう少し延びます。

よく「繰下げるとこんなにお得になります」という話が専門家からありますが、ポジショントークだと思っておくぐらいが良いでしょう。

繰下げについて

老齢年金の受給時期を遅くすることを繰下げといいます。

本来、65歳から受給することになる老齢年金を66~75歳になるまでの間で受給を開始することを年金の繰下げといいます。

(出典)日本年金機構

・老齢基礎年金のみを繰り下げる

・老齢厚生年金のみを繰り下げる

・老齢基礎年金と老齢厚生年金の両方を繰り下げる

を選択することができます。

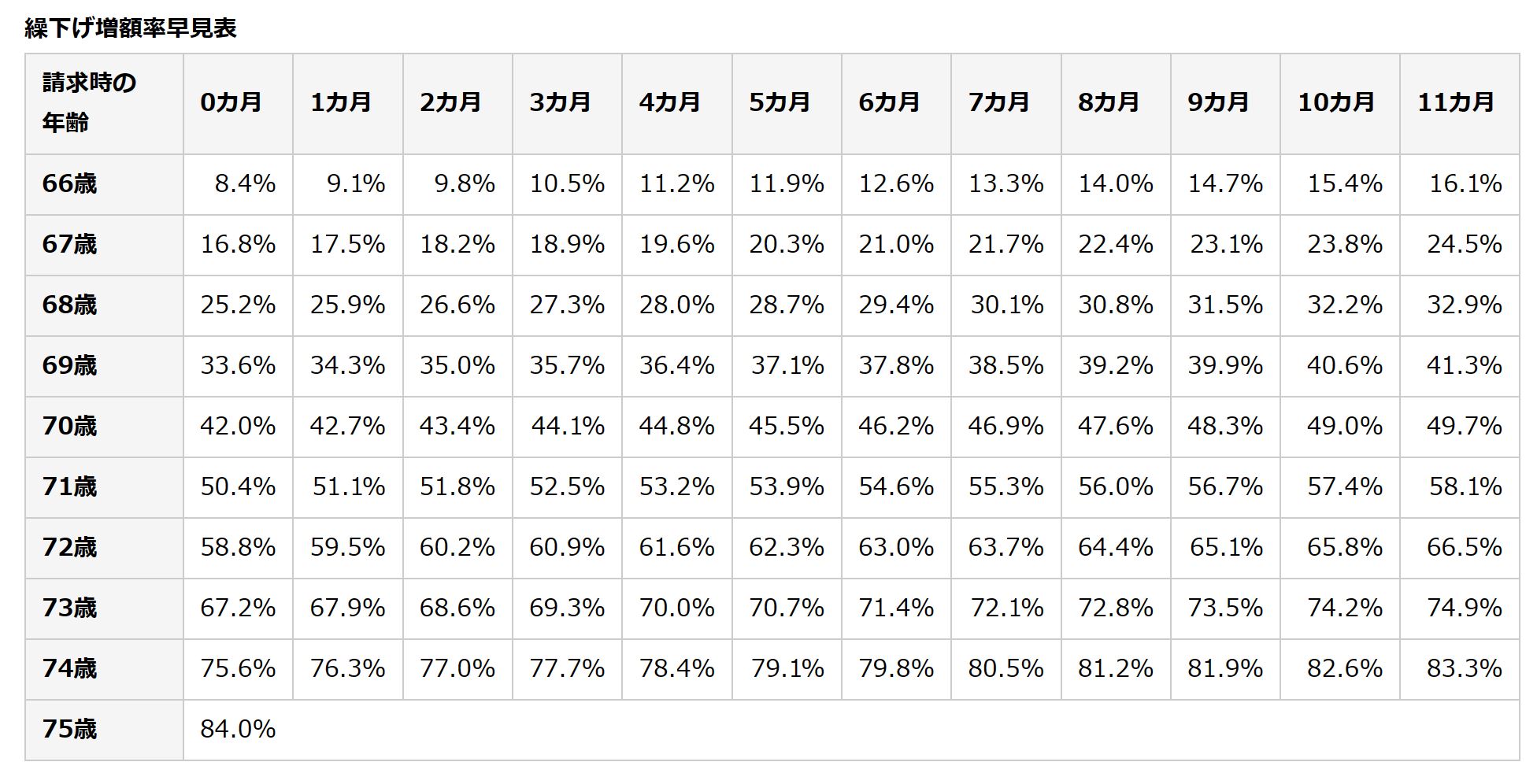

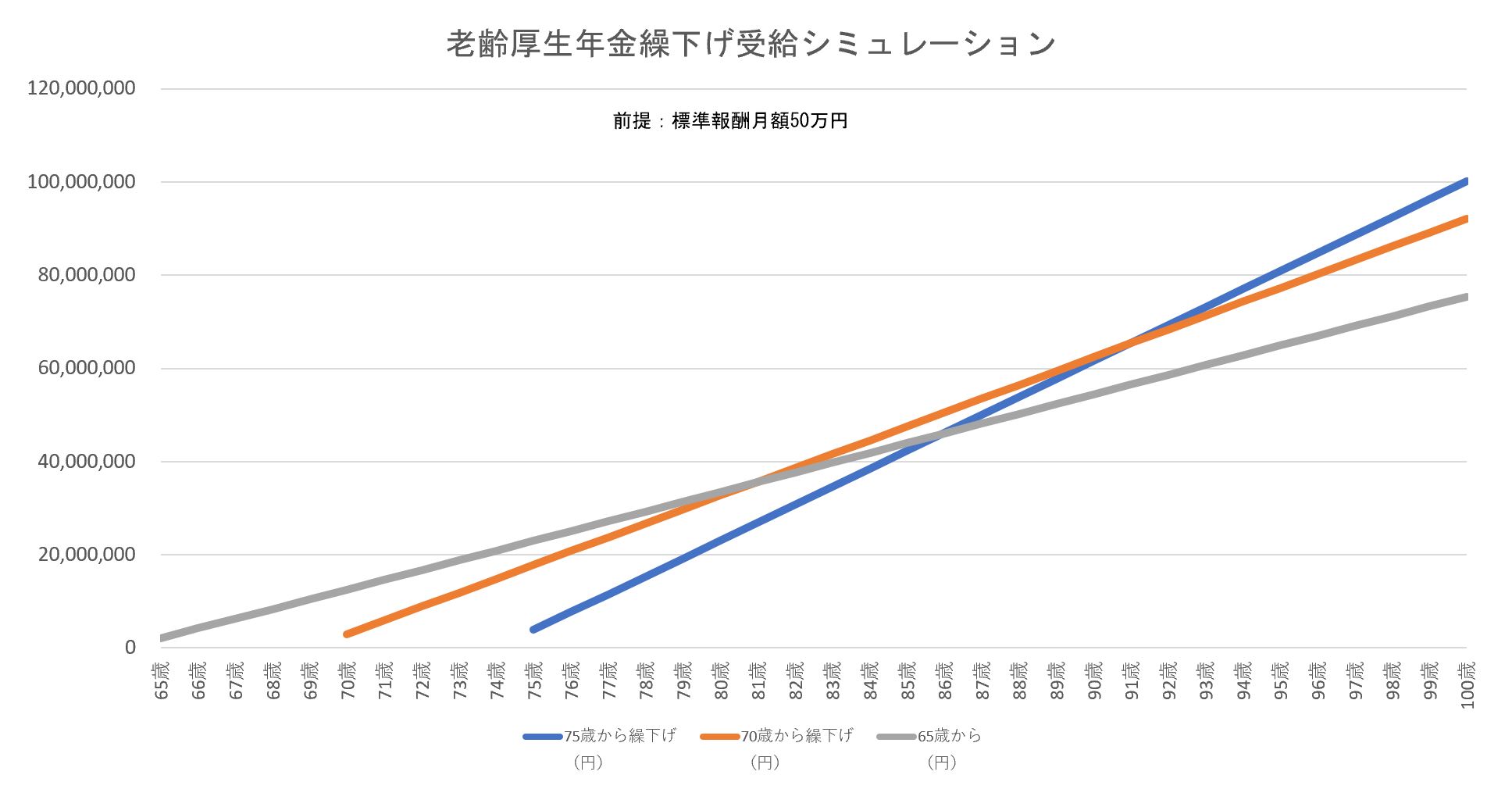

年金の繰下げは、1か月繰下げるごとに0.7%(年間8.4%)の割合で増額受給となり、70歳から繰下げ支給を実施した場合、増加率は最大42.0%(年間8.4%×5年)となり一生涯続きます。

75歳から実施した場合、増加率は最大84.0%となります。

受給総額はそれぞれ「82歳」「91歳」まで生きて基本受給ケースよりも多くなります。

※額面でのシミュレーションのため、手取り額を考慮すると損益分岐点はもっと後になります。

詳細は当ページ下部リンク先をご参照ください。

繰下げは現実的か?

・現在の受給者で、70歳に繰下げしている受給者は全体の1%ほどしかいません。

・繰り延べしている期間は、加給年金が支給されません。

・在職老齢年金制度により年金の一部または全部が支給停止されると、支給停止相当分が増額対象にならないというデメリットが生じます。

・65歳以上の人で自分の金融資産だけで暮らすことができる高齢者はそれほどいないと思われます。

・年金受給額が増えた場合、税金や社会保険料が増額されてしまい、結果的に手取り収入が減少してしまう可能性があります。

・公的介護保険制度を利用する場合、利用者負担の割合が年金等の収入金額で決まってきますので考慮が必要です。

・遺族厚生年金は増額されません。

・平均余命から考えて、繰下げは多くの人にとってどれほどのメリットがあるのか疑問です。

繰上げ受給について注意する点

①ずっと減額された年金額となります。

②遺族厚生年金の受給権が発生した場合、65歳まではどちか一方を選択することになります。

③繰上げ受給後に障害基礎年金の対象に該当しても障害年金は受給できない。

④寡婦年金の受給権は消滅します。

⑤付加年金も減額される

⑥妻が繰上げをした場合、加給年金が支給されなくなります。

⑦障害年金がもらえなくなります。

繰上げ・繰下げプランのシミュレーション

弊社では、あなたの公的年金のシミュレーションについて、ご希望であれば「繰上げ」「繰下げ」の両方を設定してシミュレーションを行うことが可能です。

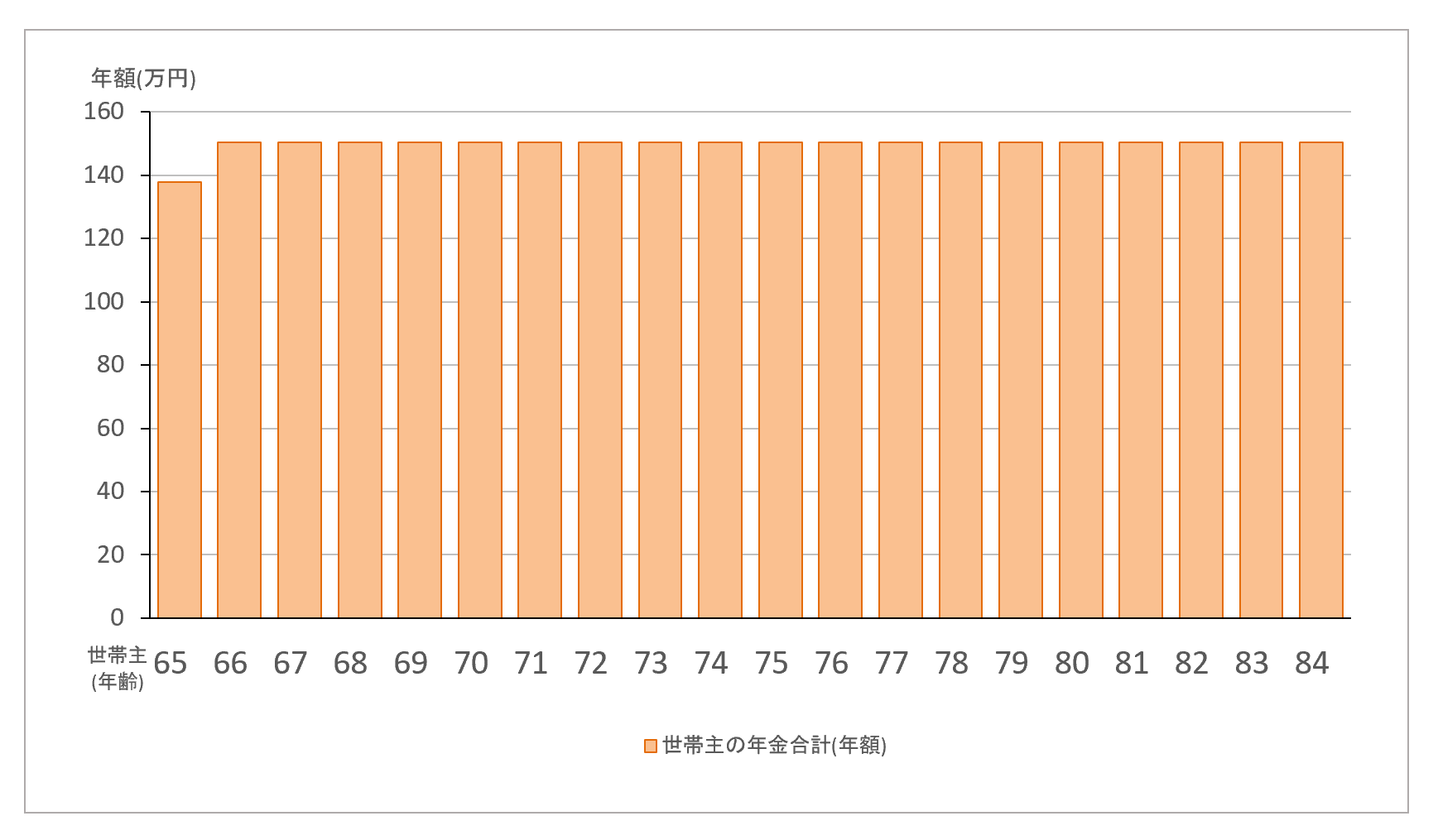

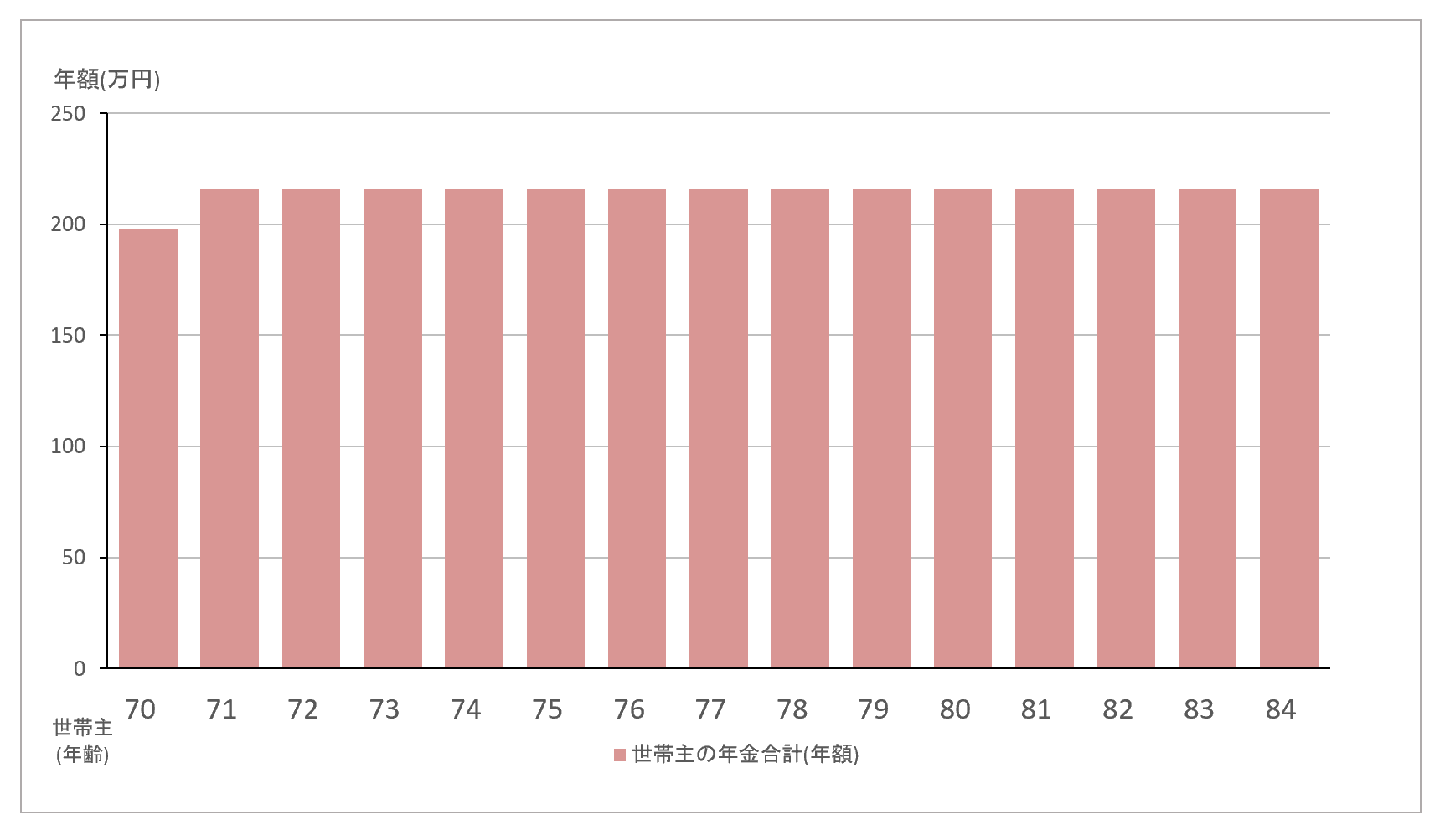

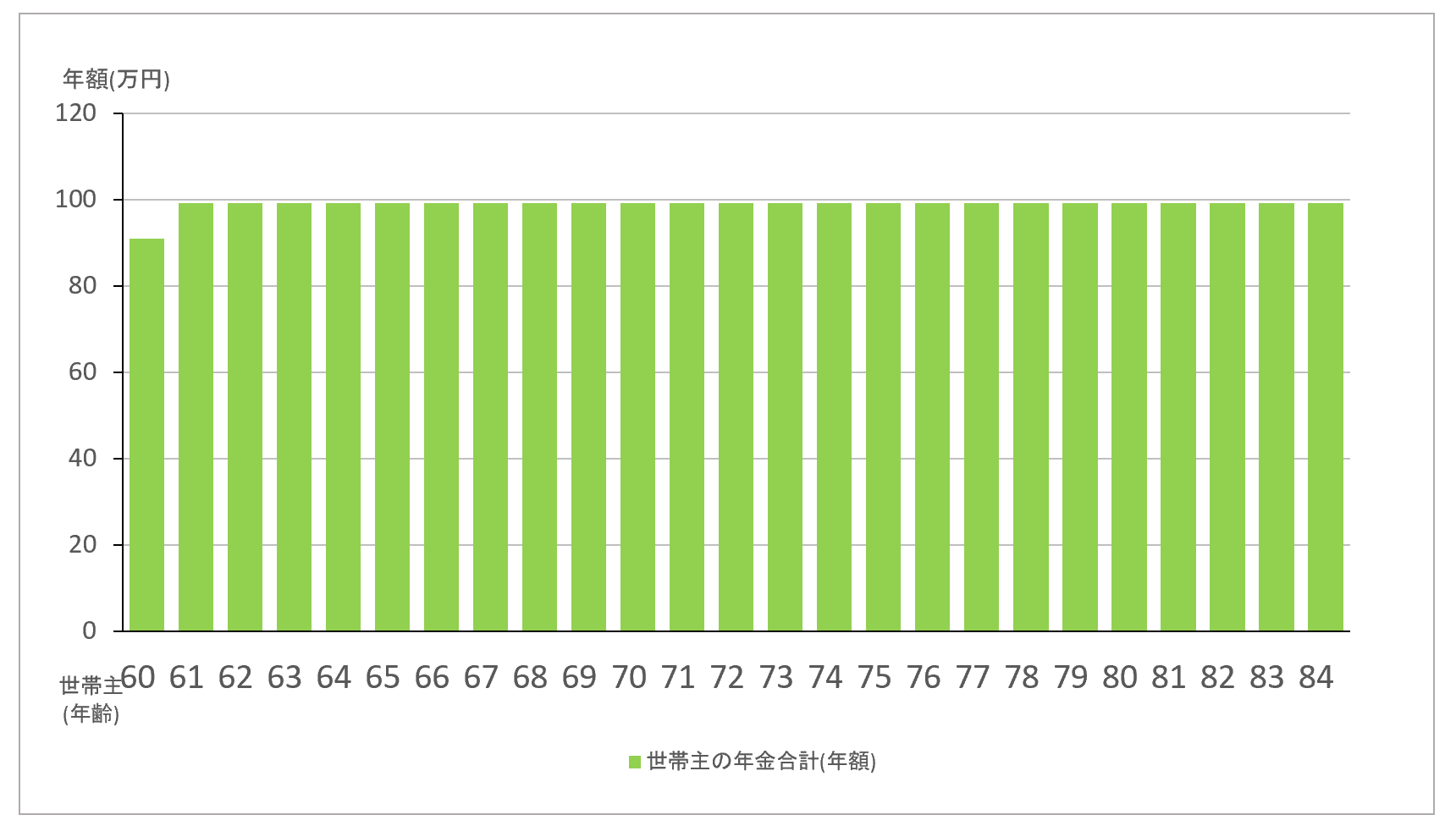

35歳

年収300万円(第2号被保険者)が65歳までずっと続く

結婚をしない場合

65歳からの年金支給プランシミュレーション

70歳からの繰り下げプランシミュレーション

60歳からの繰り上げプランシミュレーション

このような公的年金を「繰上げ」た場合や「繰下げ」た場合のシミュレーションをしてみることにより、対策を講じていけるではないでしょうか。

対策というものは、まず現状を知り、そこからどう考えていくかです。

オンラインによるキャッシュフロー表作成(3万3千円)も可能です。

こちら