国民健康保険料の計算

国民健康保険では、保険料の代わりに国民健康保険税を徴収することができます。

国民健康保険税とは、市町村が国民健康保険の費用に充てることを目的として、被保険者の属する世帯の世帯主に対し課する税金です。(地方税法703条の4)

一方、市町村が地方税法の規定によらず保険料を徴収する場合や国民健康保険組合が保険料を徴収する場合は国民健康保険料と呼びます。

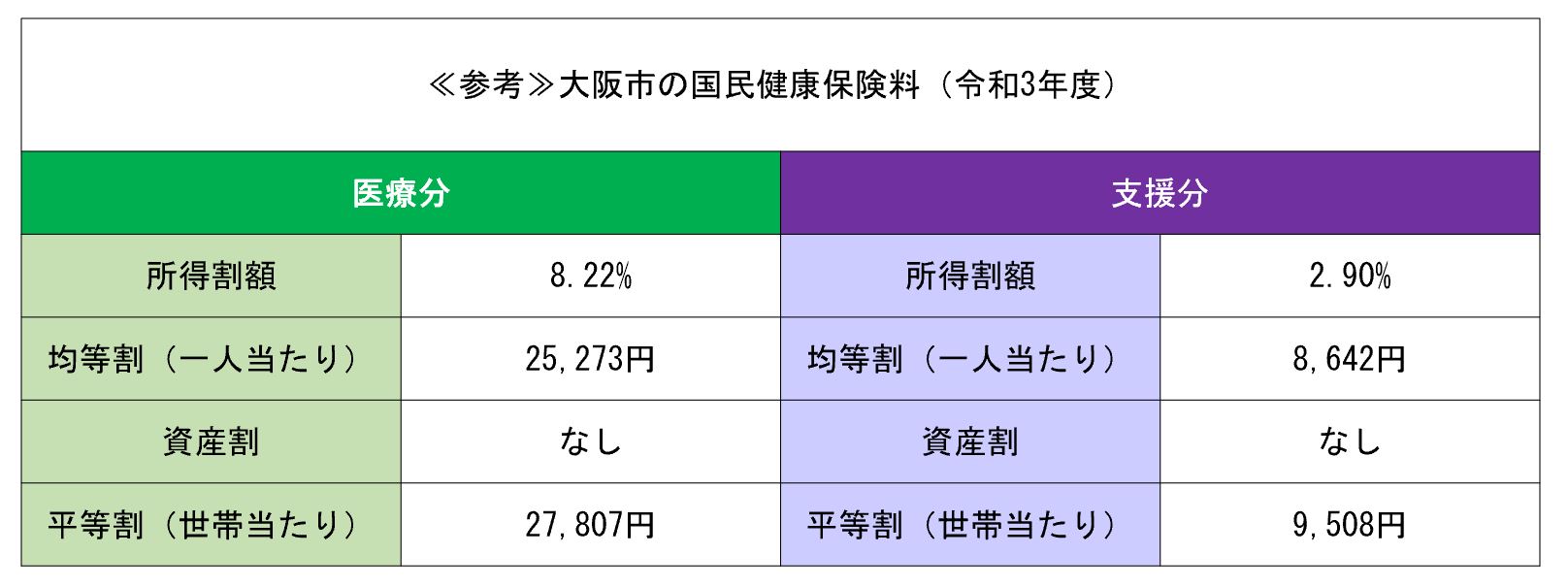

国民健康保険料は、内訳として「医療分(基礎賦課分)」と「支援分(後期高齢者支援分)」とに分けて計算されます。

被保険者ひとりごとではなく、世帯ごとに計算をし、次の4つの合計額となります。

①所得割額

前年の世帯所得×料率(7%~15%程度)

②均等割額

被保険者一人当たり(子供含む)2万円~5万円ほど

③資産割額(不動産にかかる)

土地・建物の固定資産税額の0~40%程度

0円の市町村も多いです

④平等割額

一世帯ごとに0~5万円ほど

0円の市町村も多いです