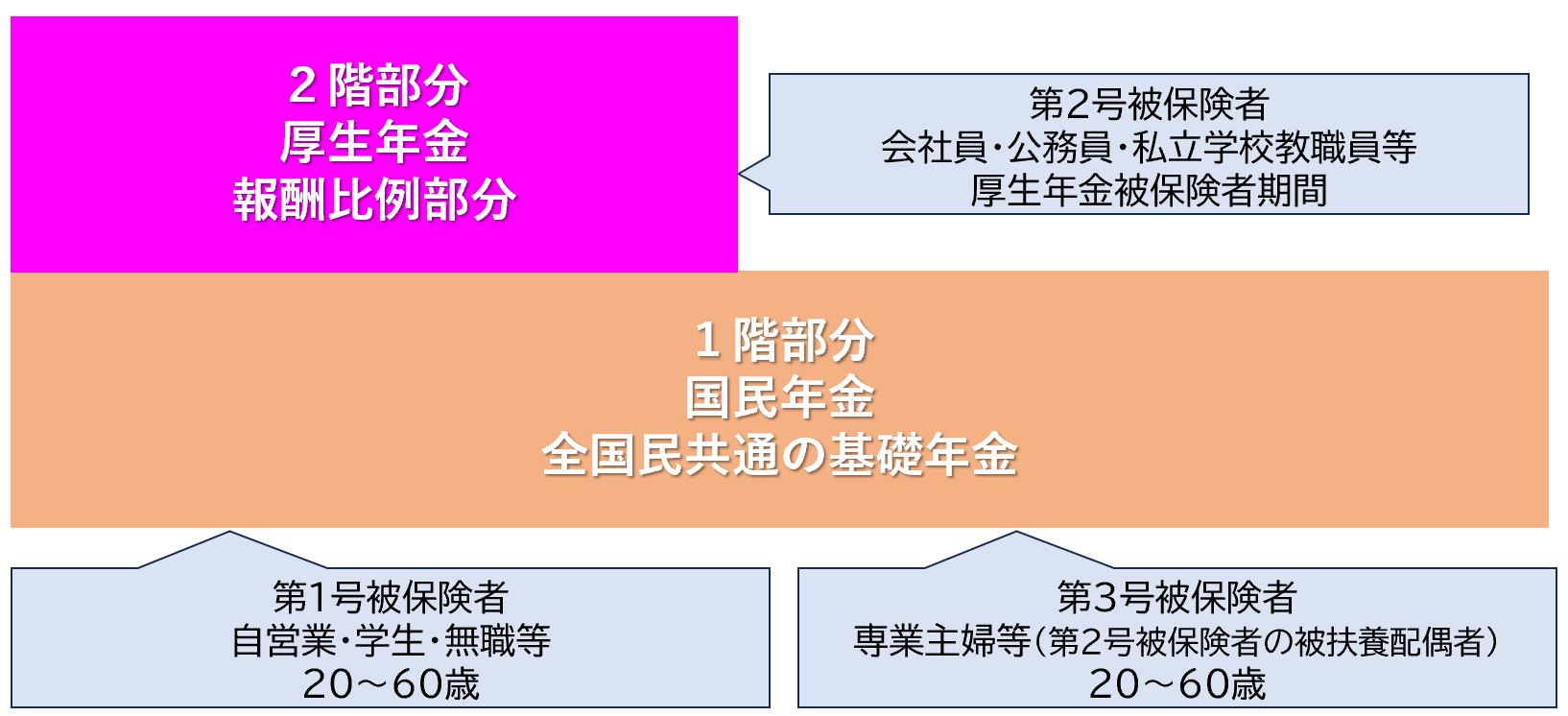

公的年金制度の仕組み(老齢給付)

公的年金制度

公的年金制度には「国民年金(基礎年金)」と「厚生年金」があり、機能として

・老齢給付

・障害給付

・遺族給付

があります。

日本の年金制度の全体イメージ

国民年金の強制加入と任意加入について

強制加入

日本国内に住む20歳上60歳未満の人は、すべて国民年金の被保険者となります。

第1号被保険者は、自営業者など、第2号被保険者・第3号被保険者でない人すべてです。

「2017年度国民年金被保険者実態調査」によると、第1号被保険者の就業状況は『自営業者16.5%、パート・アルバイト・臨時が31.4%、無職34.2%』等となっています。

任意加入

国民年金は、60歳時点で受給資格を満たしていない人や年金額を増やしたい人のために「任意加入」の制度があります。

任意加入には、次の2つのパターンがあり目的が異なります。

●受給資格期間を満たすために加入可能です

●老齢基礎年金の年金額を増やすために加入可能です

②65歳~70歳までの特例による任意加入

●受給資格期間(原則10年加入)を満たすまで加入可能です

注意点

●老齢基礎年金を繰り上げ受給している場合は、任意加入できません。

●特別支給の老齢厚生年金受給中でも、厚生年金の被保険者でなければ任意加入できます。

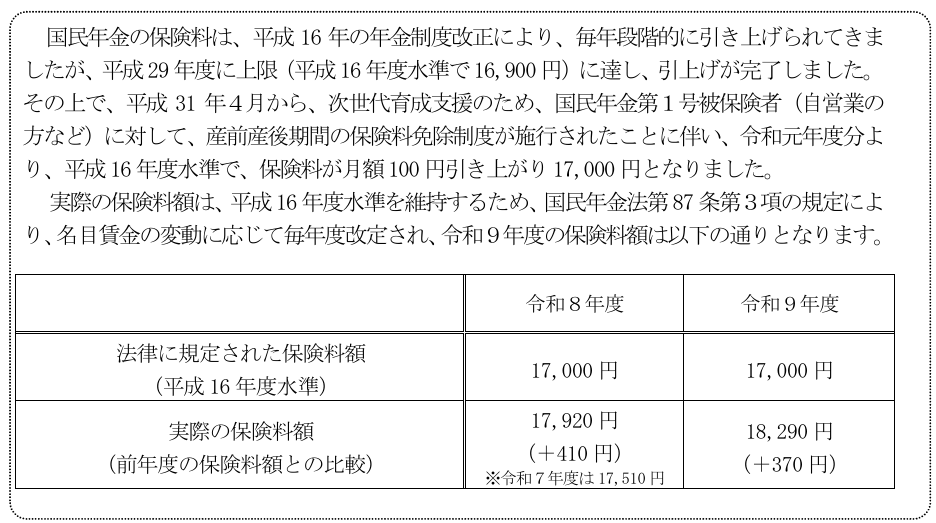

老齢基礎年金額と国民年金保険料について

*国民年金:390,450円+国庫:390,450円

フルペンション減額方式

69歳以上の方(昭和31年4月1日以前生まれ)は、844,900円

※制度上の上限は17,000円

個人事業主(他に農林水産業に従事する人、学生など)という働き方は、第1号被保険者となり国民年金に加入する(厚生年金ではないという意味です)ということになります。

国民年金の保険料は、月額17,920円(令和8年度、2026年度)です。

夫婦であれば、月額35,840円(17,920円×2人分)です。

2年分まで前納が可能です。

●国民年金保険料について

(出典)厚生労働省「令和8年度の年金額改定についてお知らせします」

老後の公的年金が、国民年金のみだとさすがに少ないですが、保険料負担と受給額の損得バランスで考えてみると、比較的早い段階で払った分よりも多く受給できます。

実際に計算してみましょう。

つまり、75歳(65歳から支給として)で元はとれることになります。そのあとは一生涯支給ですのでプラスです。*

*あくまでもシミュレーションとして

これを老後資金計画のベースに考えるのは間違いではありません。

この上に、国民年金基金(終身年金)や付加年金を準備していくことを考えてみてはいかがでしょうか。

付加年金

第1号被保険者と任意加入被保険者(65歳以上の方を除く)が付加保険料(一律月額400円)を納付することができます。

付加年金は、老齢基礎年金に加算される年金で付加保険料を納めることで受給できます。

付加保険料を納めた分は、2年間でモトが取れる仕組みです。

付加保険料の納付を取りやめる場合、辞退申請書の提出が必要です。

付加年金・付加保険料は、定額で物価や賃金の変動の影響は受けません。

付加保険料を払っていると国民年金基金に加入できない

自営業者が上乗せ年金として加入できる国民年金基金は、付加年金が入っている仕組みになっていますので、付加年金保険料を払っている人は国民年金基金には加入できなくなりますので、注意が必要です。

逆に言いますと、国民年金基金に加入中の人は、付加保険料を納付できません。

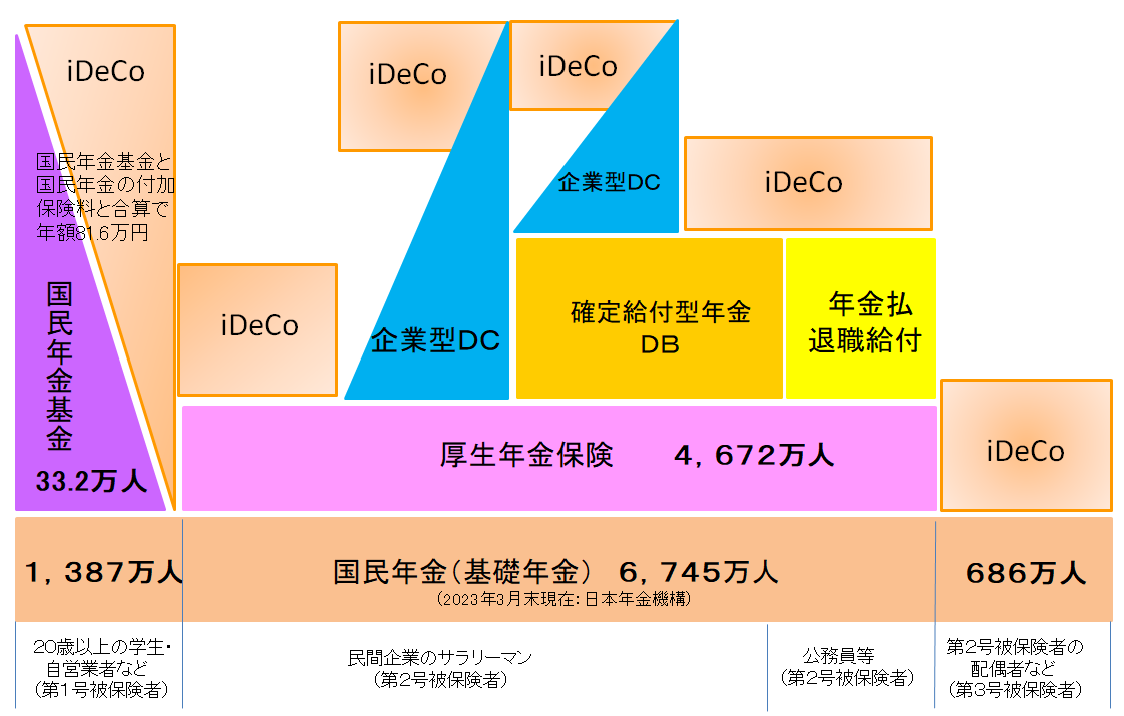

国民年金の仕組み

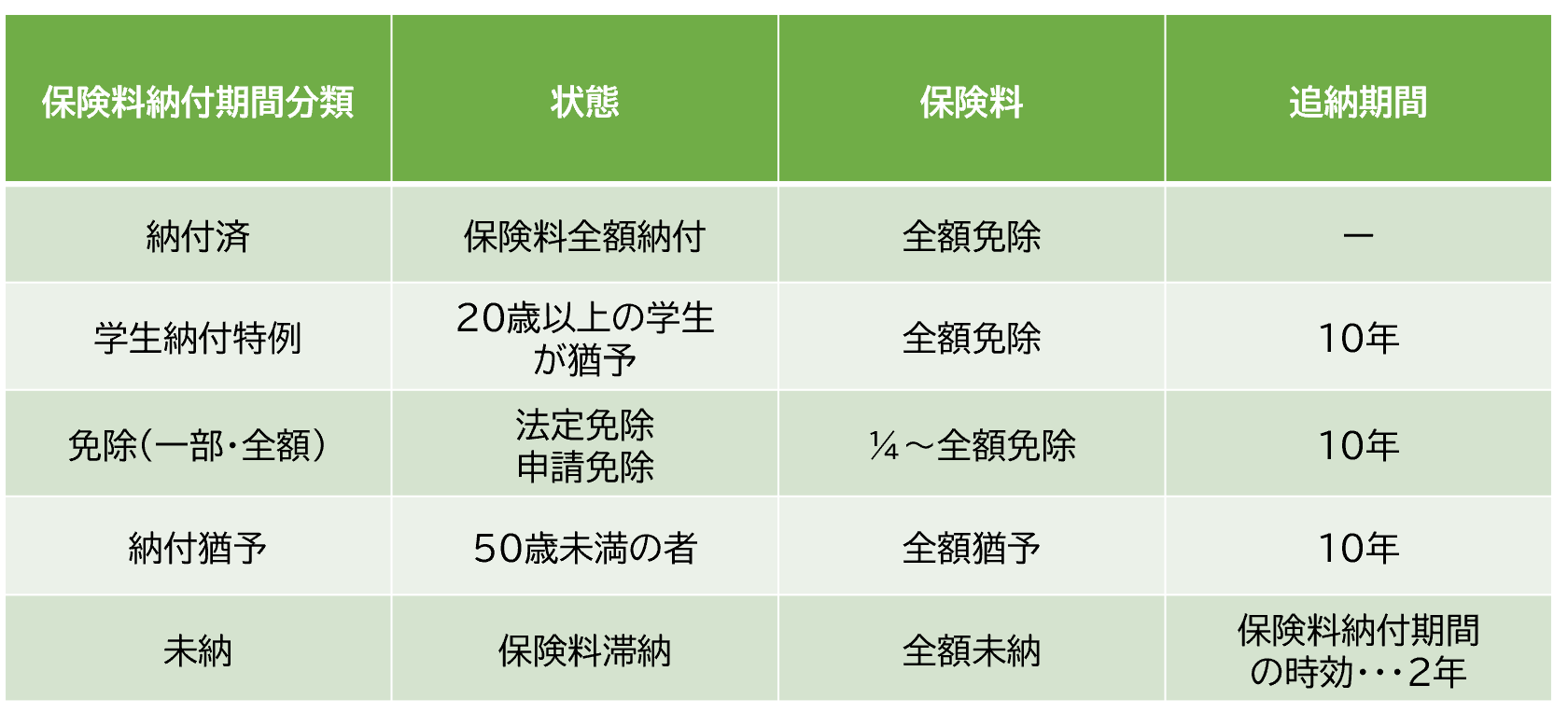

学生納付特例制度

制度と対象者

学生で本人の所得が一定額以下の場合に在学中の保険料の納付が猶予される「学生納付特例制度」が設けられています。

学生納付特例の対象となった期間は、老齢基礎年金を受けるための必要な期間に含まれますが、年金額には反映されません。

当制度は、猶予であり免除ではない

学生納付特例制度は国民年金保険料を免除するものではなく、猶予するものとなります。

従いまして、猶予を受けた分は追納しなければ将来の年金額はその期間分はマルマル減ってしまいます。

追納(ついのう)は10年以内に行うことが必要で、追納した国民年金保険料は社会保険料控除として扱われますので、所得税・住民税が軽減されます。

猶予制度によって猶予されている期間について

・障害年金の受給は可能です。

・年金受給のための「期間」に算入されます。

・年金額には反映しませんが、10年以内に保険料を納めれば年金額にも反映されます。(追納)

未納よりは圧倒的にメリットがあります。

学生納付特例制度を受けることができる基準

学生本人の所得が以下の範囲内を超えなければ申請可能です。

一般的に、扶養親族は「0人」、社会保険料も「0」になるかと思いますので、所得118万円が基準となります。

学生納付特例制度は、毎年申請が必要です。

学生納付特例制度の有効期間は、毎年4月分~翌年3月分までとなります。

国民年金の大学生任意加入時代のカラ期間について

1961年4月~1991年3月までの間、20歳を過ぎて大学生だった場合、国民年金は任意加入でした。

この期間は、年金受給のための「期間」に算入されますが、年金額には反映されません。

この期間を「カラ期間」(合算対象期間)といいます。

このカラ期間が発生していると、年間で約19,000円が少なくなります。

19,000円×年数分

65歳からの老齢年金の生涯収入は大きく変わってきますので、カラ期間は自己責任において確認してください。

カラ期間を含めても不足する場合

任意加入制度で、60歳~65歳までに国民年金保険料を納めることができます。

ただし、厚生年金に加入しているとそれができませんが、老齢厚生年金の経過的加算で対応可能です。

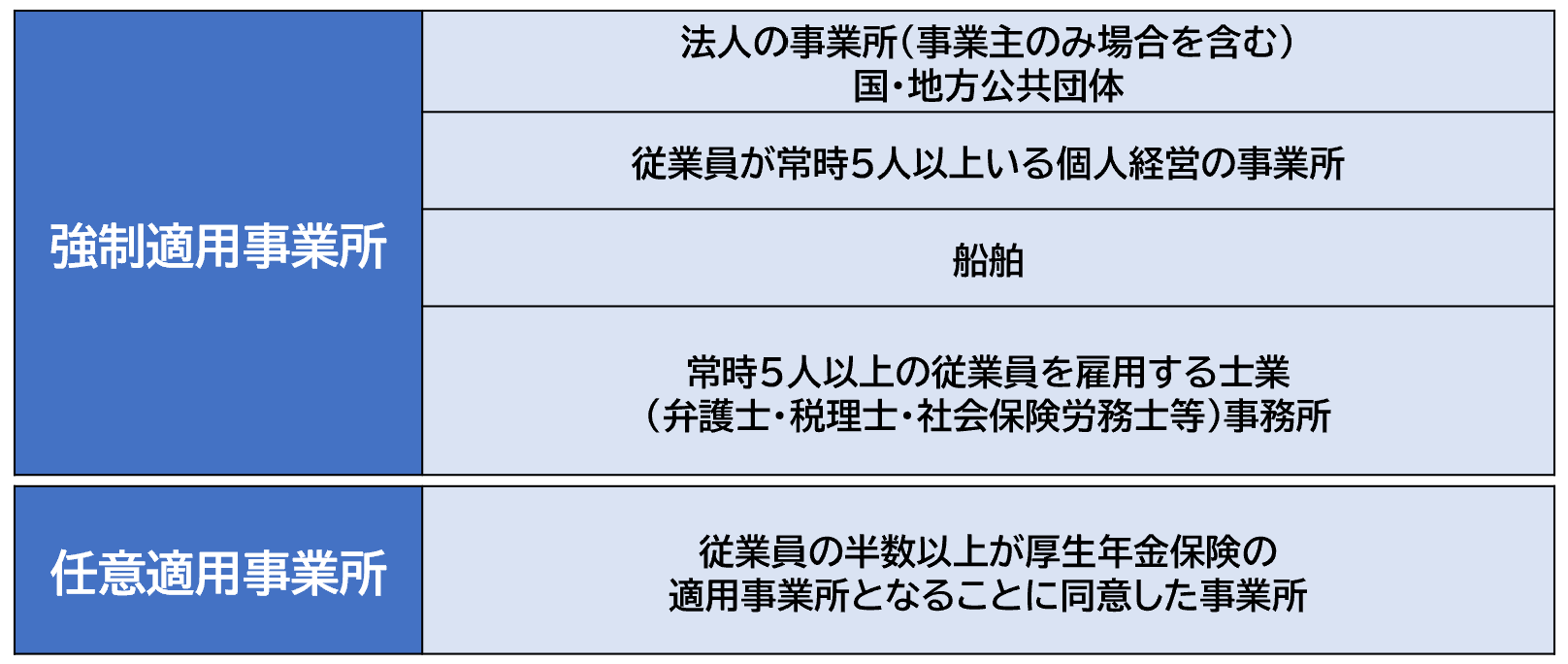

厚生年金の加入者と適用事業所

すべての法人事業所と常時5人以上の個人事業所(農林水産業やサービス業等の業種除く)は、厚生年金保険・健康保険両制度に加入。

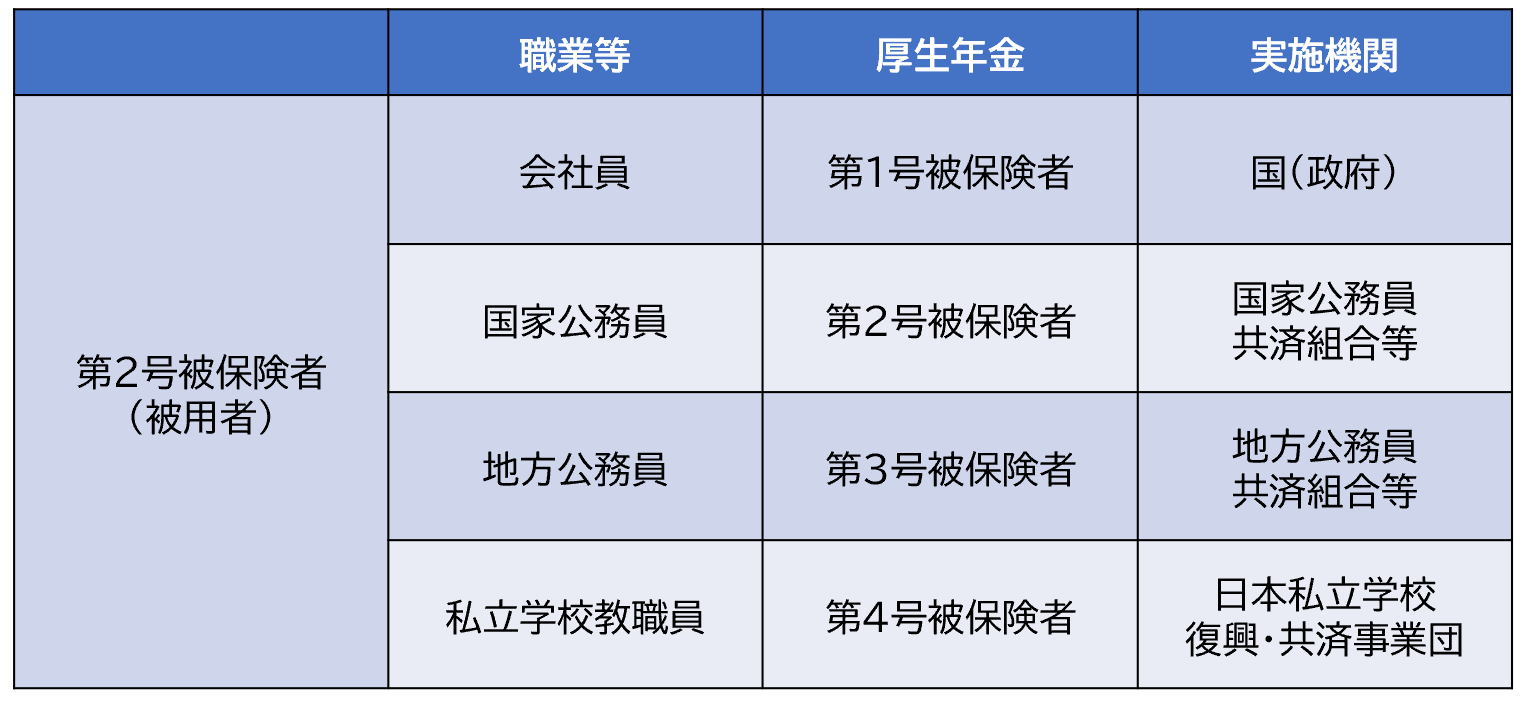

平成27年10月1日に「被用者年金一元化法」が施行され、これまで厚生年金と共済年金に分かれていた被用者の年金制度が厚生年金に統一されました。

それまで違いのあった制度の違い部分については、一元化後、原則厚生年金制度に統一されました。

①特別支給の老齢厚生年金(報酬比例部分)の受給者

②厚生年金保険の加入期間が44年以上(528月以上)ある人

中卒・高卒で働きはじめた人は44年の期間を満たします。

短大卒、大卒となると44年の期間を満たす前に65歳となり、通常の老齢厚生年金が支給されるため、対象になりません。

③厚生年金の被保険者ではない人(すでに退職している人)

厚生年金保険の被保険者期間には、日本年金機構の管理する厚生年金保険被保険者期間・公務員共済組合に加入している厚生年金保険被保険者期間・私学共済に加入している被保険者期間のいずれか一つの期間のみで44年以上ある場合に限ります。(それぞれの期間は合算しません。)

長期加入者の特例に該当するための44年の加入期間は、一元化後も厚生年金の種別ごとに適用されます。

年金払い退職給付(退職等年金給付)について

平成27年10月、被用者年金制度が一元化されました。

それまで公務員独自の加算であった職域加算部分が廃止され、新たに民間の企業年金に相当する部分として、年金払い退職給付が創設されました。

公務員の方は、毎月の標準報酬月額および標準期末手当等の額に付与率を乗じた「付与額」を公務員である間、毎月積み立てていきます。(積立方式であるため、将来の年金額の試算できません)

これに利息を加えた額を「給付算定基礎額」といい、この額を基に年金払い退職給付の額が算定されます。

年金払い退職給付には、退職年金、公務障害年金、公務遺族年金の3種類がありますが、公務障害年金と公務遺族年金は公務による傷病になった時や、その傷病によって死亡した時に発生します。

退職年金は、有期退職年金と終身退職年金の2つに分けて支給されます。

有期退職年金は、20年で受給、10年で受給、一時金として受給の3つから選べるのに対して、終身退職年金は、生涯受給できます。

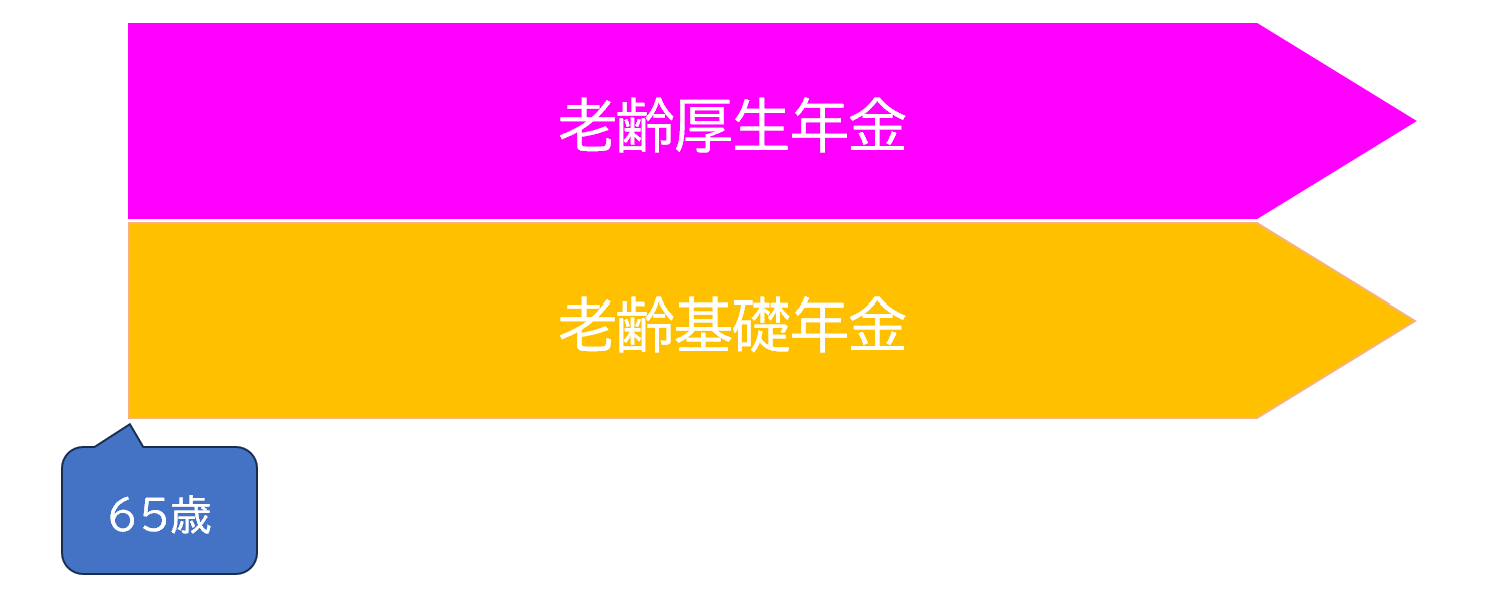

老齢基礎年金と老齢厚生年金

老齢年金を受給するためには、国民年金受給資格期間(保険料納付済+保険料免除期間+学生納付特例期間+カラ期間)が10年以上必要です。

老齢厚生年金は、厚生年金保険の被保険者期間のある人が65歳になって老齢基礎年金を受給できるようになったとき、基礎年金に上乗せして支給されるのが原則です。

年金は、終身年金です。

出産前後や育児期間中の年金保険料について

国民年金保険料免除

出産予定日または出産日が属する月の前月から4カ月間の国民年金保険料は免除されます。

多胎妊娠の場合は、出産予定日または出産日が属する月の3カ月前から6カ月間の国民年金保険料が免除されます。

なお、産前産後期間は付加保険料の納付ができます。

その間、全額納付した扱いになります。

厚生年金保険料免除

産休中は、事業主も免除されます。

育児期間中は、子供が3歳になるまで事業主も免除されます。

その間、全額納付した扱いになります。

特別支給の老齢厚生年金について

老齢厚生年金の報酬比例部分が特別支給の老齢厚生年金となりますので、国民年金の人は対象外(受給権なし)です。

特別支給の老齢厚生年金は、「報酬比例部分」と「定額部分」から成り立っていますが、「定額部分」が対象になる方(性別・生年月日によって対象かどうか)はいらっしゃいません。

対象者は生年月日によって異なります

昭和34年4月2日~昭和36年4月1日・・・64歳から

昭和32年4月2日~昭和34年4月1日・・・63歳から

昭和39年4月2日~昭和41年4月1日・・・64歳から

昭和37年4月2日~昭和39年4月1日・・・63歳から

昭和35年4月2日~昭和37年4月1日・・・62歳から

昭和33年4月2日~昭和35年4月1日・・・61歳から

男性:昭和36年4月2日以降生まれ

女性:昭和41年4月2日以降生まれ

の方は、特別支給の老齢厚生年金は支給されません。65歳からの年金支給となります。

金額は、ねんきん定期便で確認できます。

請求手続きを忘れずに行いましょう

受給開始年齢の3か月前になると、日本年金機構から書類が届きます。

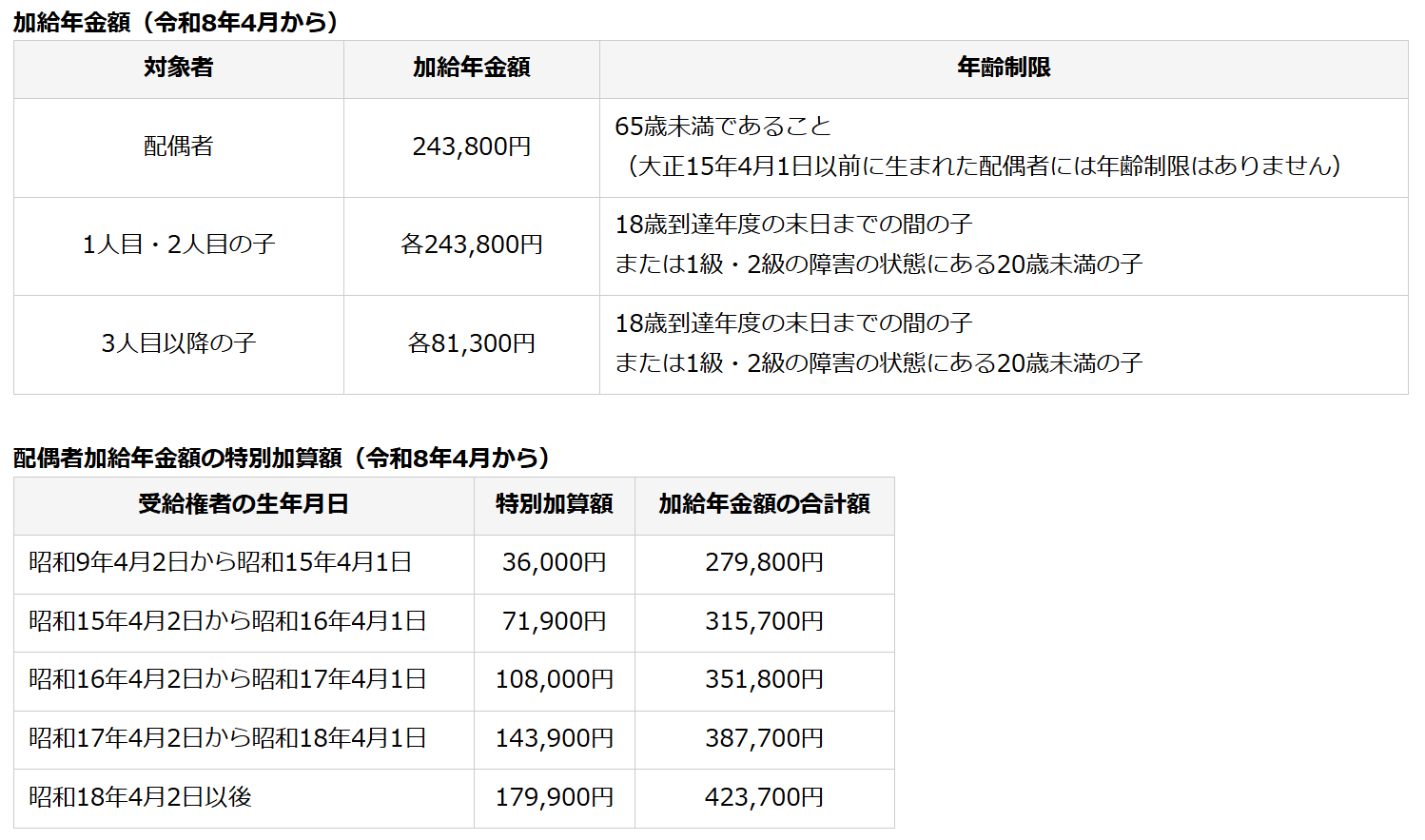

加給年金について

2025年6月、加給年金が改正されることが決定されました。

2028年4月1日から1割減額されるようになりました。

すでに受給している既得権益者には影響なし。

廃止の話もでています。

老齢厚生年金の家族手当と言われる加給年金は、年金受給者に生計を維持されている65歳未満の配偶者(対象者が配偶者である場合、配偶者が65歳になると加算はなくなります)や18歳に到達する年度末までの子(または20歳未満で障害等級1級・2級の子)で、現に婚姻していない子がある場合に、生活の手助けとして一定額が支給されるものです。

加給年金は、厚生年金保険に原則として20年以上加入した年金受給者に対して、通常の年金に一定額を加算して支給されます。

ただし、特別支給の老齢厚生年金の報酬比例部分のみの受給者には、加給年金は加算されません。(定額部分の支給開始時点、定額部分が支給されない生年月日の人は65歳時点)

加給年金が加算されるか否かは、原則として年金の受給権発生の日における要件によります。

加給年金の対象となる配偶者には、事実婚の関係にある者も含まれます。

事実婚とはいわゆる内縁関係のことで、事実婚として認められるためには次の条件を満たしていることが必要です。

●事実婚と認められるための主な要件

・当事者間に、社会通念上、夫婦の共同生活と認められる事実関係を成立させようとする合意があること。

・当事者間に、社会通念上、夫婦の共同生活と認められる事実関係が存在すること。

加給年金の対象となる人とは、年金受給者と生計を一にしていて、年収850万円以上の収入を将来にわたって得られない配偶者または子です。

・年金の請求時の年収が850万円以上あっても、おおむね5年以内に850万円未満になると認められるときは対象となります。

・年収が850万円以上であっても、年間所得金額(収入から必要経費を差し引いたもの)が6,555,000円未満であれば対象となります。

支給額(2026年4月~)

(出典)日本年金機構

振替加算とは

対象者は、大正15年4月2日から昭和41年4月1日までの間に生まれの方です。

夫(妻)が受けている老齢厚生年金や障害厚生年金に加算されている加給年金額の対象者になっている妻(夫)が65歳になると、それまで夫(妻)に支給されていた加給年金額が打ち切られます。

このとき妻(夫)が老齢基礎年金を受けられる場合には、一定の基準により妻(夫)自身の老齢基礎年金の額に加算がされます。

これを振替加算といいます。

また、妻(夫)が65歳より後に老齢基礎年金の受給権が発生した場合は、夫(妻)が受けている老齢厚生年金や障害厚生年金の加給年金額の対象者でなくても、一定の要件をみたしている場合に妻(夫)自身の老齢基礎年金の額に加算がされます。

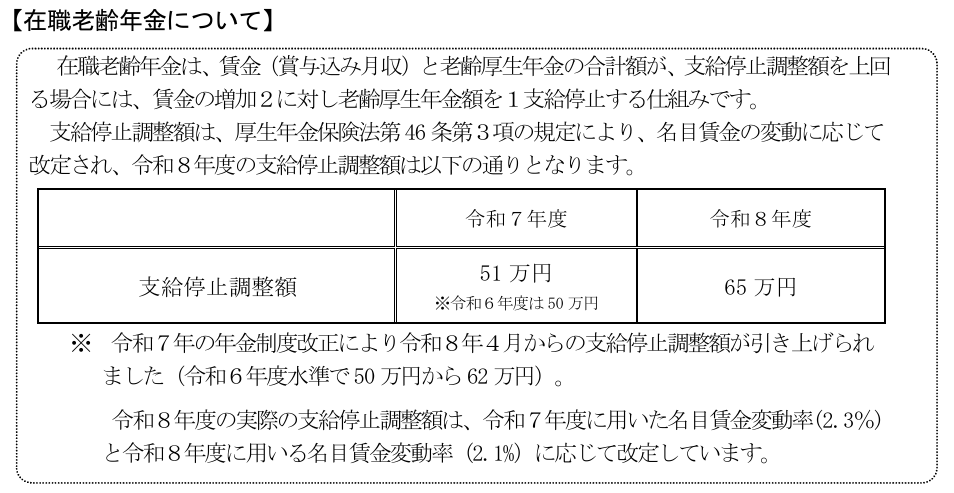

在職老齢年金(老齢厚生年金)について

在職老齢年金とは、老齢厚生年金の受給開始以後も会社勤めを続ける人が厚生年金保険の保険料を支払いながら受け取る年金のことです。老齢厚生年金は働きながら受け取ることができますが、収入に応じて減額または停止されます。

在職といっても、厚生年金保険に加入しない嘱託やパートタイマー的な働き方をする場合は在職老齢年金の適用はありません。

つまり、老齢基礎年金は関係がありません。

在職老齢年金の仕組み

在職老齢年金は会社員として働きながら受け取る年金ですが、賃金(ボーナス含む)と年金の合計額が一定基準を超えると、年金の一部または全部が支給停止(減額)されます。

支給停止されるのは、老齢厚生年金の月額と賃金(ボーナス含む)月額の合計が65万円(2026年4月時点)を超える場合です。

65万円を超えている期間は年金の一部または全部が支給停止されます。

老齢厚生年金が支給停止される場合、加給年金も支給停止されます。

なお、国民年金(老齢基礎年金)について減額されることはありません。

(出典)厚生労働省「令和8年度の年金額改定についてお知らせします」

在職老齢年金による調整後の年金支給月額の計算式

基本月額-(基本月額+総報酬月額相当額-65万円)÷2

基本月額と総報酬月額相当額との合計が65万円以下の場合

全額支給

※2026年4月、月額51万円→月額65万円に、賃上げ実績を反映して変更となります。

在職老齢年金と公的年金の繰下げ

老齢基礎年金や老齢厚生年金を繰下げした場合は増額されますが、在職老齢年金により減額された部分は、増額されません。

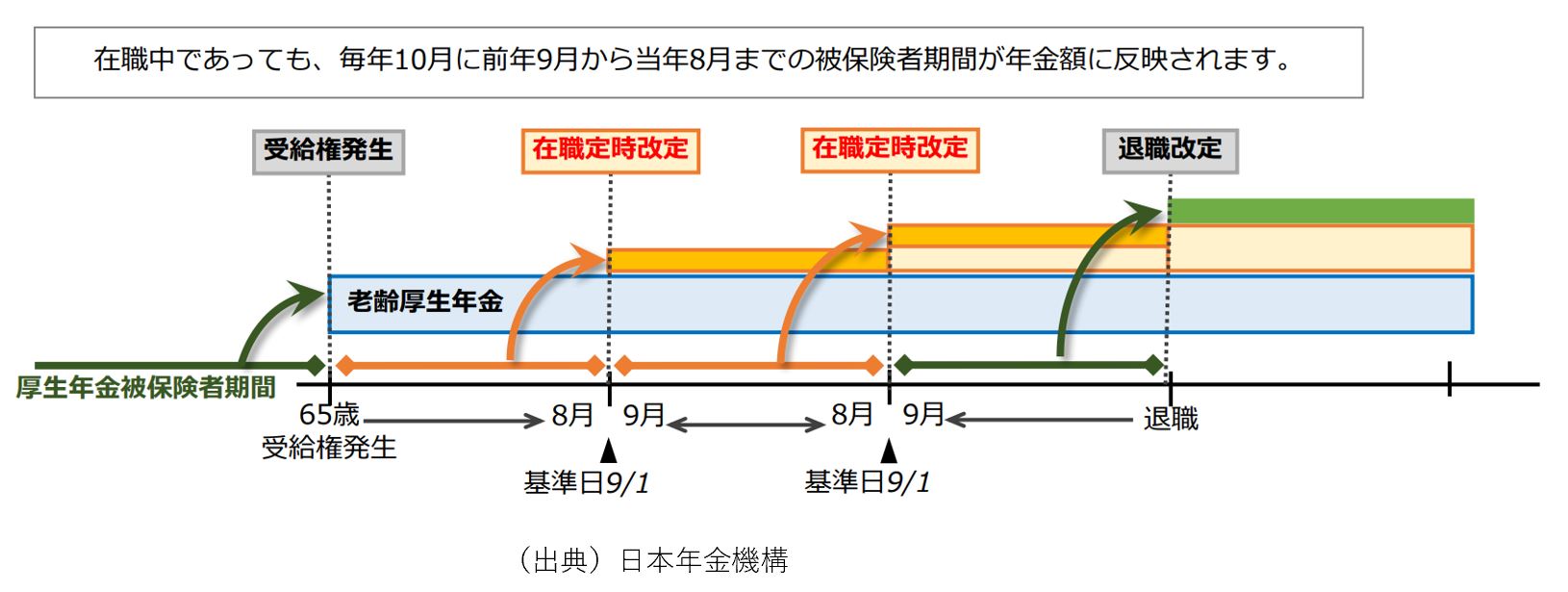

年金、在職定時改定制度について

2022年4月改定

65歳以上、年金を受給しながら厚生年金被保険者(厚生年金保険料を払う)として働くと毎年年金が増えていく制度。

老齢年金の在職定時改定制度について(令和4年4月~)

令和2(2020)年改正においては、在職老齢年金の見直しに加えて、在職定時改定の導入が行われた。

従来、老齢厚生年金の受給権を取得した人がその後に就労した場合には、退職時や70歳到達時等、厚生年金保険の被保険者資格を喪失した際に、受給権取得後の被保険者であった期間を加えて老齢厚生年金の額を改定する退職改定が行われていた。

令和2年改正では、この退職改定に加えて在職定時改定を導入し、65歳以上の人は、在職中も毎年1回、10月に年金額が改定されることとなった

(2022年4月1日施行)。

これにより、就労を継続したことの効果が、退職を待たずに早期に年金額に反映されることとなり、年金を受給しながら働く在職受給権者の経済基盤の充実が図られることとなった。(厚生労働省)

在職老齢年金との関係は

老齢厚生年金と基本月額の合計が65万円(2026年度)を超えると、65万円を超えた部分の2分の1の額が年金が支給停止となります。

在職定時改定は、在職中の老齢厚生年金受給者が対象となっています。

年金の繰下げ受給をする場合には在職定時改定のメリットはありませんが、そもそもの繰下げによる増額はあります。

年金生活者支援給付金について

2019年10月より『年金生活者支援給付金』という福祉制度がはじまりました。

これは、消費税収を財源としており、公的年金給付ではありません。

老齢年金生活者支援給付金 約500万人

65歳以上で老齢基礎年金を受給し、請求される方の世帯全員が住民税非課税世帯となっています。

前年の年金収入額とその他の所得額の合計が909,000円以下。

障害年金生活者支援給付金 約180万人

障害基礎年金を受給し、前年の所得額が「4,794,000 円+扶養親族の数×38 万円※」以下。

※同一生計配偶者のうち70歳以上の者または老人扶養親族の場合は48万円、特定扶養親族または16歳以上19歳未満の扶養親族の場合は63万円。

遺族年金生活者支援給付金 約10万人

遺族基礎年金を受給し、前年の所得額が「4,794,000 円+扶養親族の数×38万円※」以下。

※同一生計配偶者のうち70歳以上の者または老人扶養親族の場合は48万円、特定扶養親族又は16歳以上19歳未満の扶養親族の場合は63万円。

老齢年金生活者支援給付金(2026年度)

・基準月額5,620円 × 保険料納付済期間/ 480 月

・保険料免除期間に基づく月額=11,768円 × 保険料免除期間 / 480 月

補足的老齢年金生活者支援給付金(2026年度)

保険料納付済期間に基づく額に調整支給率を乗じて得た金額となります。

5,620円×保険料納付済期間(※1)÷480月(※2)×調整支給率(※4)

※1 給付額の算出のもととなった保険料納付済期間や保険料免除期間は、お手持ちの年金証書や支給額変更通知書等で確認できます。

※2 昭和16年4月1日以前に生まれた方は、生年月日に応じて480月を短縮します。

※3 保険料免除期間に乗じる金額は、毎年度の老齢基礎年金の改定に応じて変動します。

昭和31年4月2日以後生まれの方は、保険料全額免除、4分の3免除、半額免除期間は11,768円(老齢基礎年金満額(月額)の6分の1)、保険料4分の1免除期間は5,666円(老齢基礎年金満額(月額)の12分の1)となります。

昭和31年4月1日以前生まれの方は、保険料全額免除、4分の3免除、半額免除期間は11,768円、保険料4分の1免除期間は5,650円となります。

※4 調整支給率=(878,900円-前年の年金収入金額とその他の所得の合計)÷100,000円

障害年金生活者支援給付金(2026年度)

障害等級が2級の方は月額5,620 円、1級の方は月額7,025 円となります。

遺族年金生活者支援給付金(2026年度)

基準月額5,620 円となります。

ただし、2人以上の子が遺族基礎年金を受給している場合は、5,620円を子の数で割った金額がそれぞれに支払われます。

この制度は、消費税が10%になることが条件(消費税税が財源)となっており、公的年金制度とは別で、福祉的な加算措置を行うという目的です。

あくまでも「年金受給者のみ」が対象者となっております。

老齢年金額の目安と年金の繰上げ・繰下げ

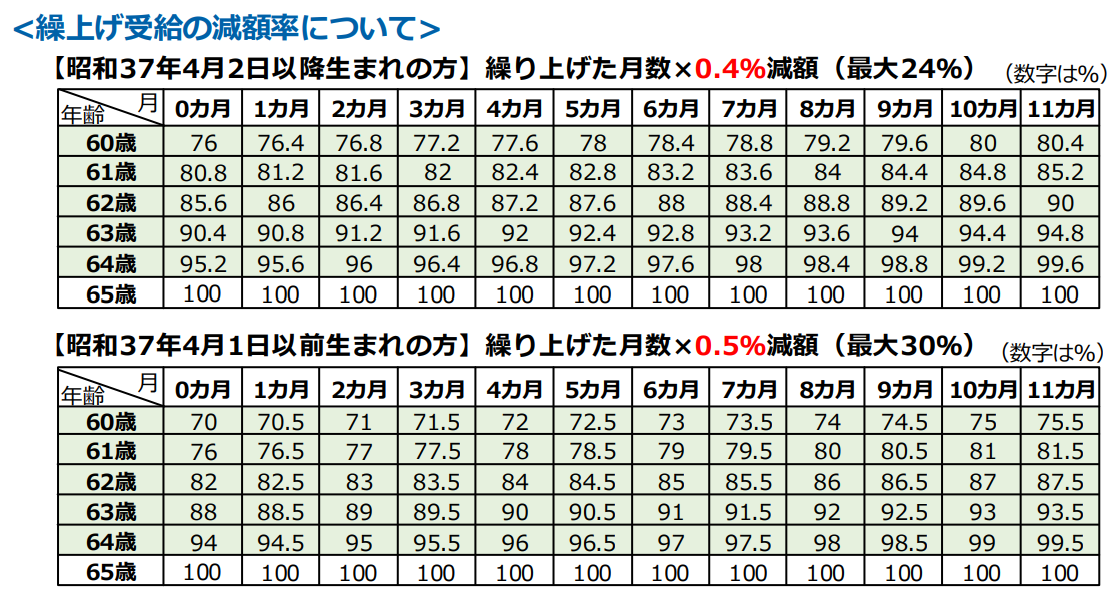

2022年4月より、繰上げ受給の減額率が改定されました。

ひと月繰上げると「▲0.4%」(1962年4月1日以前生まれの人は▲0.5%*1)になり、60歳から受給すると「▲24.0%」になります。

*1・・・1962年4月1日以前生まれの人の減額率は0.5%で変更はありません。

尚、繰下げの期間も延長され、「75歳まで」になりました。

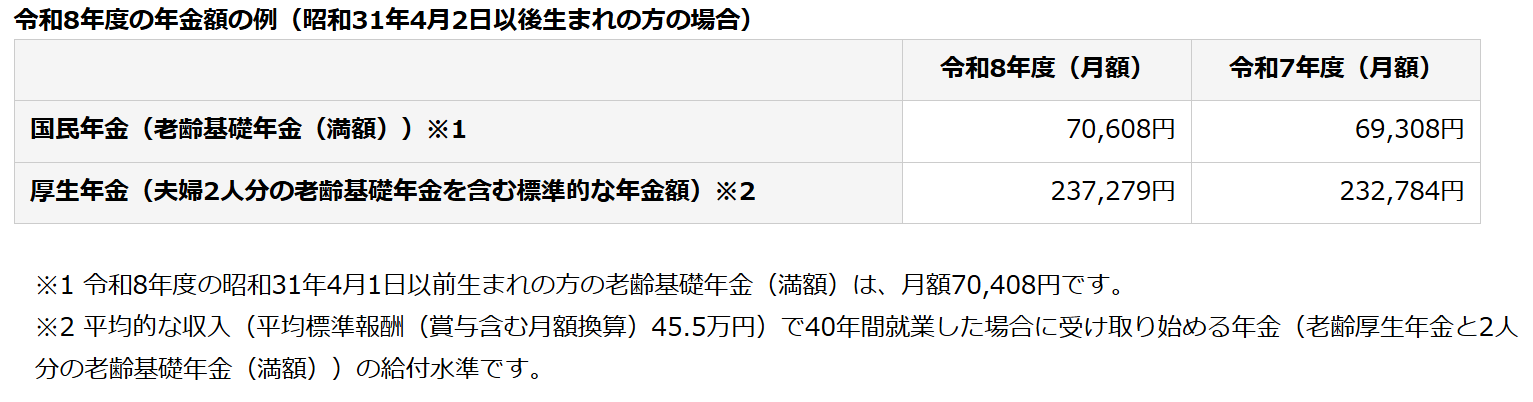

令和8年4月分からの年金額(加入年数・・・40年)

(出典)日本年金機構

老齢年金の支給開始年齢は原則65歳ですが、希望により、受給開始年齢を60歳から64歳11カ月まで繰り上げて請求する「繰上げ受給」を選択することができる一方、受給開始年齢を66歳以降に繰り下げる「繰下げ受給」も選択することができます。

繰上げ支給制度について

老齢年金の受給時期を早めることを繰上げといいます。

本来、65歳から受給することになる老齢年金を60~64歳11か月までの間で受給を開始することを年金の繰上げといいます。

(出典)日本年金機構

年金の繰上げは、1か月繰上げるごとに0.4%(年間4.8%)の割合で減額受給となり、60歳から繰上げ支給を実施した場合、減額率は最大24.0%(年間4.8%×5年)となり一生涯続きます。

60歳から繰上げ受給を実施した場合、受給総額は「81歳」を超えると65歳から満額受給ケースに追い越されます。(額面ベース)

※額面でのシミュレーションのため、手取り額を考慮すると損益分岐点はもっと後になります。

ここから思うことは、繰上げ受給は決して悪くないということです。

留意しておくべきこととして、手取り額で計算していくと逆転する年齢はもう少し延びます。

よく「繰下げるとこんなにお得になります」という話が専門家からありますが、ポジショントークだと思っておくぐらいが良いでしょう。

繰下げについて

老齢年金の受給時期を遅くすることを繰下げといいます。

本来、65歳から受給することになる老齢年金を66~75歳になるまでの間で受給を開始することを年金の繰下げといいます。

(出典)日本年金機構

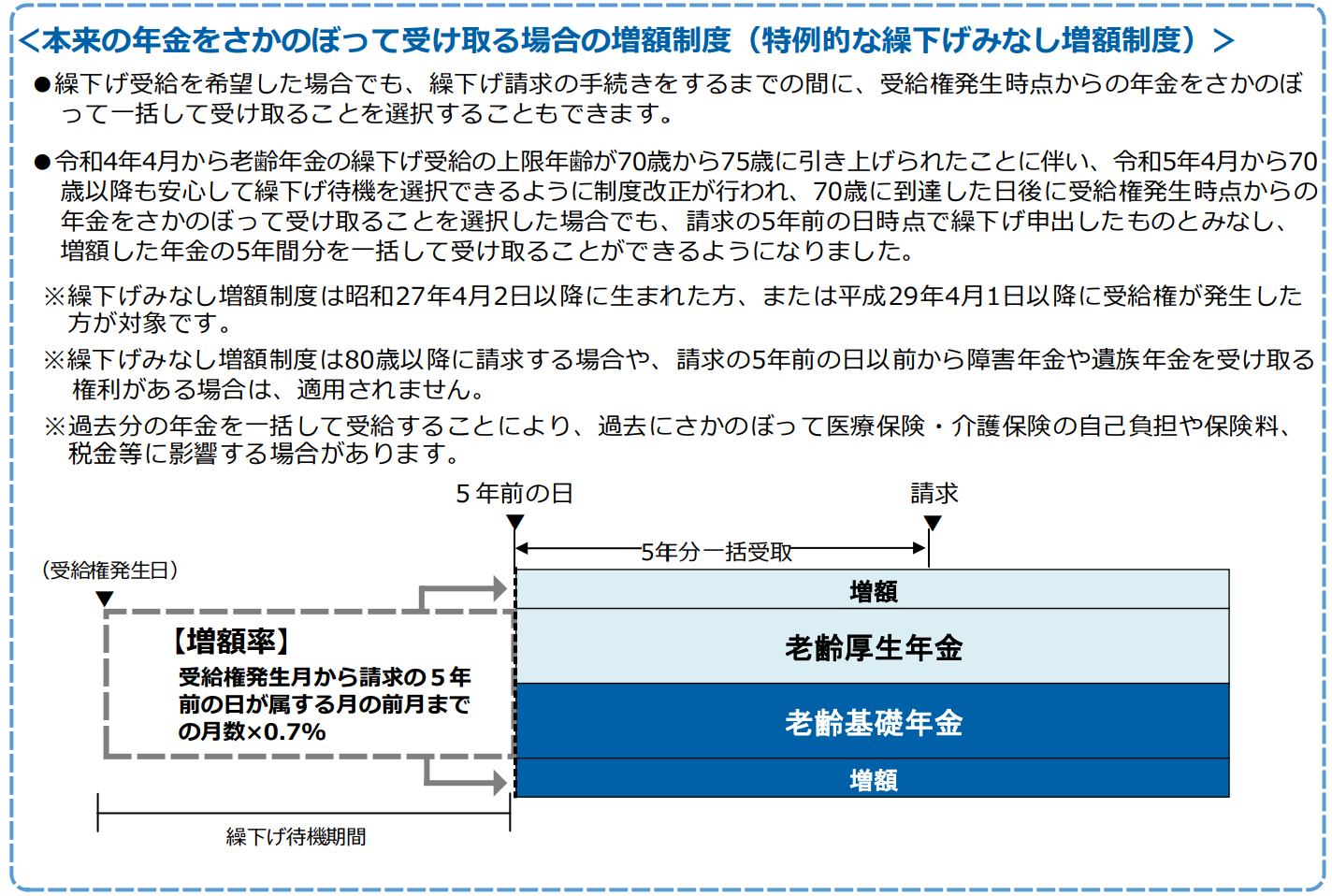

*年金の特例的な繰下げみなし増額制度

*5年前みなし繰下げ制度

「繰下げ待機」とは、老齢年金の受給開始時期を遅らせ年金額を増やす制度のことで、繰下げ待機期間中はいつでも受給権発生時点(65歳時点)にさかのぼって受給できます。

しかし、年金の請求には時効が存在しています。5年です。この5年ルールにより75歳まで繰下げ受給が可能になったときから不利益が生じることになりました。

そこで、2023年(令和5年)4月から70歳を超えても年金時効の5年ルールに引っかかることを回避することができるようになり、請求の5年前の日に繰下げ申出したものとみなし、増額された年金の5年間分を一括して受け取ることができるようになりました。

これを「特例的な繰下げみなし増額制度」といいます。

ただし、待機期間分を一括で受け取ると税金や過去にさかのぼって社保負担(自己負担)が生じる可能性があります。

・老齢基礎年金のみを繰り下げる

・老齢厚生年金のみを繰り下げる

・老齢基礎年金と老齢厚生年金の両方を繰り下げる

を選択することができます。

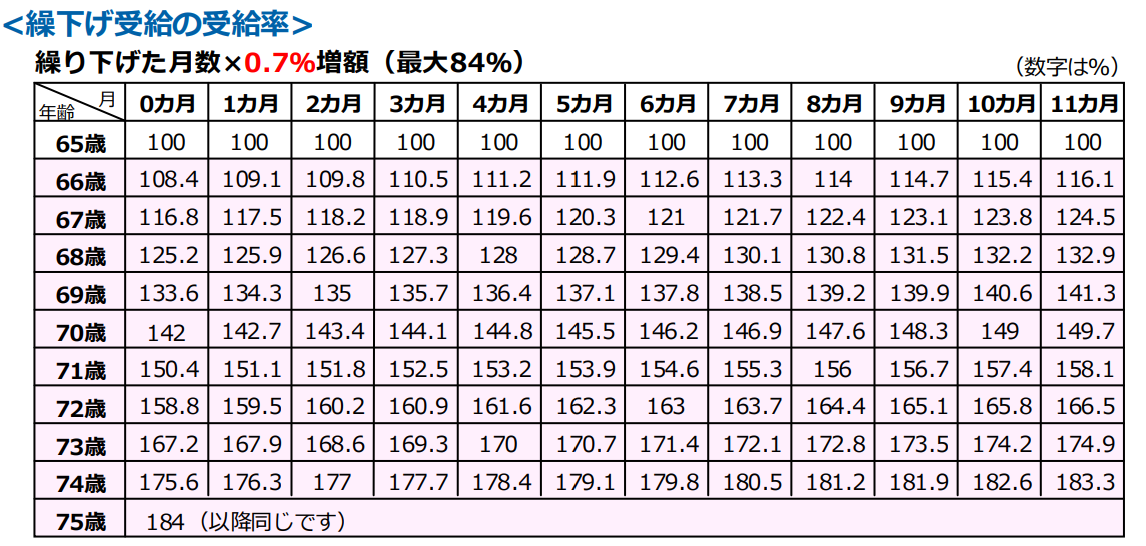

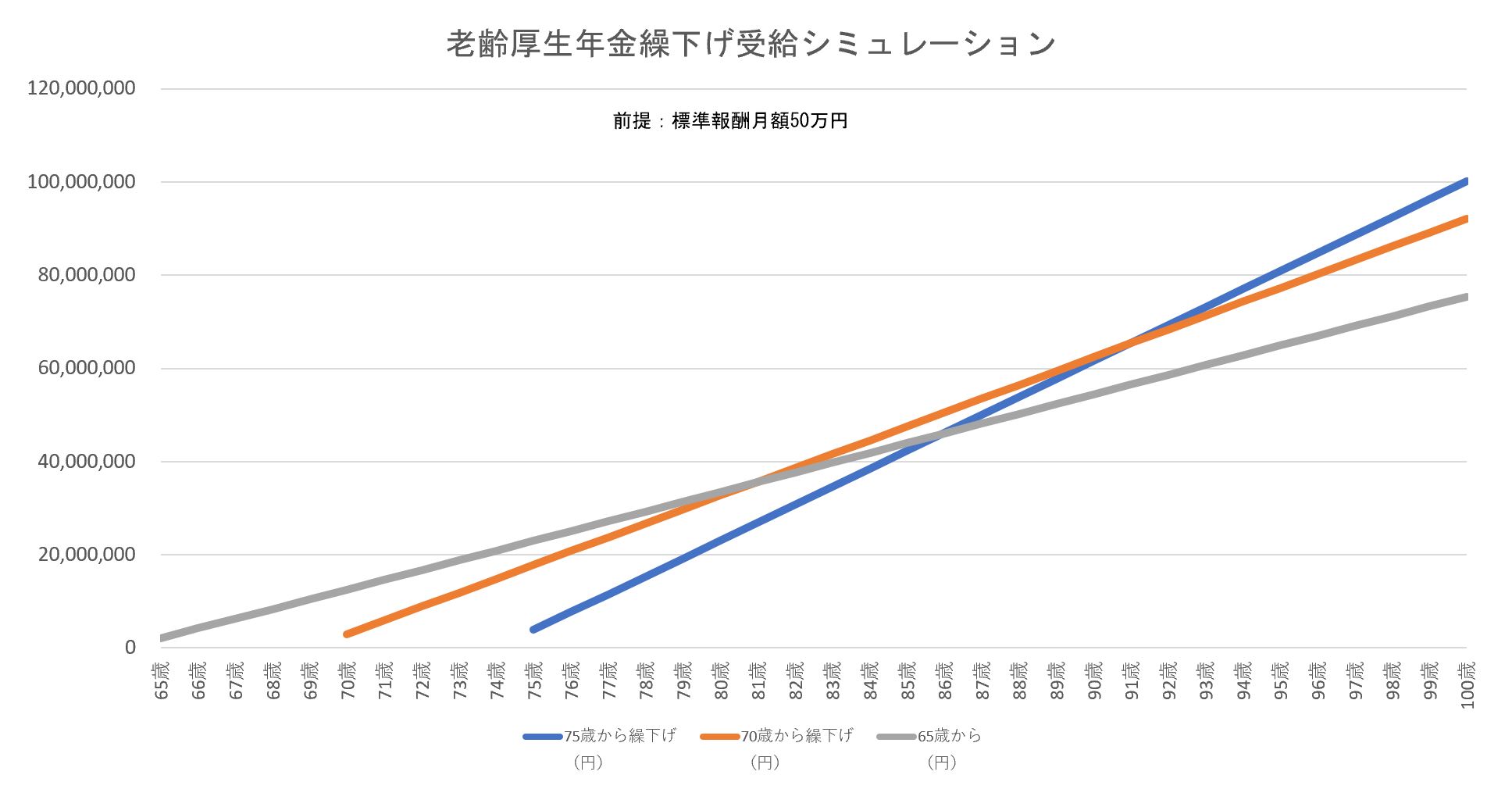

年金の繰下げは、1か月繰下げるごとに0.7%(年間8.4%)の割合で増額受給となり、70歳から繰下げ支給を実施した場合、増加率は最大42.0%(年間8.4%×5年)となり一生涯続きます。

75歳から実施した場合、増加率は最大84.0%となります。

受給総額はそれぞれ「82歳」「91歳」まで生きて基本受給ケースよりも多くなります。

※額面でのシミュレーションのため、手取り額を考慮すると損益分岐点はもっと後になります。

繰下げは現実的か?

・現在の受給者で、70歳に繰下げしている受給者は全体の1%ほどしかいません。

・繰り延べしている期間は、加給年金が支給されません。

・在職老齢年金制度により年金の一部または全部が支給停止されると、支給停止相当分が増額対象にならないというデメリットが生じます。

・65歳以上の人で自分の金融資産だけで暮らすことができる高齢者はそれほどいないと思われます。

・年金受給額が増えた場合、税金や社会保険料が増額されてしまい、結果的に手取り収入が減少してしまう可能性があります。

・公的介護保険制度を利用する場合、利用者負担の割合が年金等の収入金額で決まってきますので考慮が必要です。

・遺族厚生年金は増額されません。

・平均余命から考えて、繰下げは多くの人にとってどれほどのメリットがあるのか疑問です。

繰上げ受給について注意する点

①ずっと減額された年金額となります。

②遺族厚生年金の受給権が発生した場合、65歳まではどちか一方を選択することになります。

③繰上げ受給後に障害基礎年金の対象に該当しても障害年金は受給できない。

④寡婦年金の受給権は消滅します。

⑤付加年金も減額される

⑥妻が繰上げをした場合、加給年金が支給されなくなります。

⑦障害年金がもらえなくなります。

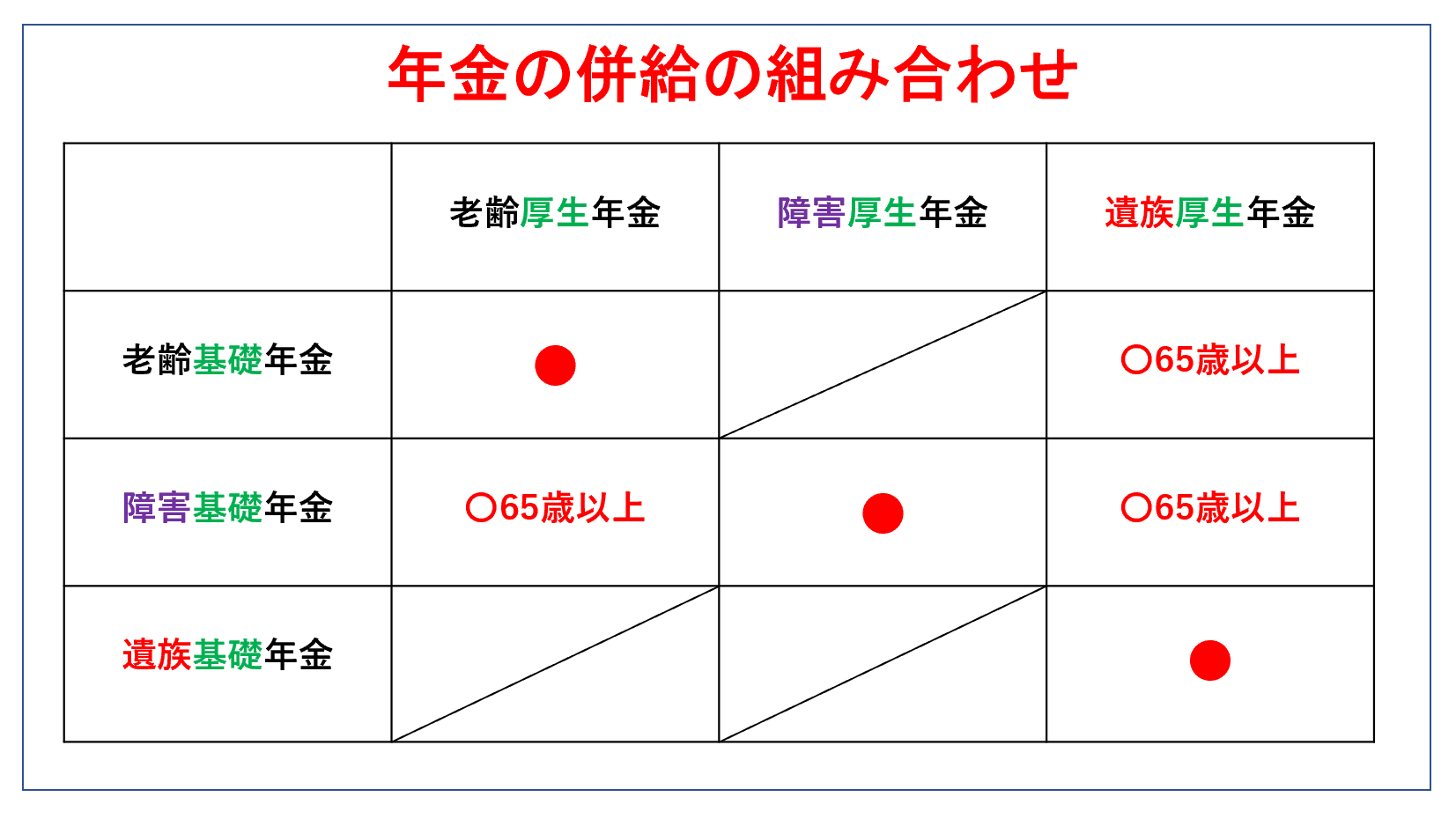

年金の併給について

公的年金は「1人1年金の原則」により、国民年金・厚生年金から2以上の年金受給権を取得しても、どれか1つの年金を選択して受給することになります。

選択しなかった年金の受給権は「停止」状態となります。ただし、基礎年金(国民年金)に対し、厚生年金は被用者が加入する上乗せであるため、同じ支給事由(老齢、遺族、障害)であれば、合わせて受給することができます。

(※赤マルは併給OK)

離婚時の年金分割制度について

年金分割とは厚生年金の分割のこと

年金分割とは、厚生年金を分割する制度です。

つまり、ご夫婦で自営業者(第1号被保険者)だった場合は関係ない話となります。

夫婦で話しあって合意して分割することを合意分割といいます。

離婚時の厚生年金の分割は、婚姻期間における夫婦の標準報酬総額の最大で半分に分割できるものです。

夫婦ともに厚生年金加入者だった場合、2人の厚生年金記録を合算し、その半分を上限として、多い方から少ない方へとなります。

「3号分割」第3号被保険者期間の分割

3号分割(2008年・平成20年4月施行)とは、届け出れば年金を自動的に半分に分割できるもので、相手の合意が必要とせず強制分割といわれています。

ただし、2008年・平成20年3月31日以前の分は3号分割ができず、合意分割の対象となります。

第3号被保険者だった期間について、厚生年金の被保険者として『みなし被保険者期間』として取り扱われます。

分割割合について

分割される側(第1号改定者)から分割を受ける側(第2号改定者)に分割され、按分(分割)割合の上限は対象期間標準報酬総額の半分で、下限は分割前の第2号改定者の持分です。

手続きの期限

手続きの期限は離婚後2年以内に住所地の年金事務所に書類を提出します。

離婚分割よりも遺族年金のほうが金額は多い

離婚分割は婚姻期間が対象で、かつ最大報酬比例部分の半分が上限ですが、遺族年金は報酬比例部分の3/4です。

お金のことだけを考えると、遺族年金のほうが多くなるということです。