国民年金(基礎年金)について

公的年金制度には「国民年金(基礎年金)」と「厚生年金」があり、機能として

・老齢給付

・障害給付

・遺族給付

があります。

個人事業主(他に農林水産業に従事する人、学生など)という働き方は、第1号被保険者となり国民年金に加入する(厚生年金ではないという意味です)ということになります。

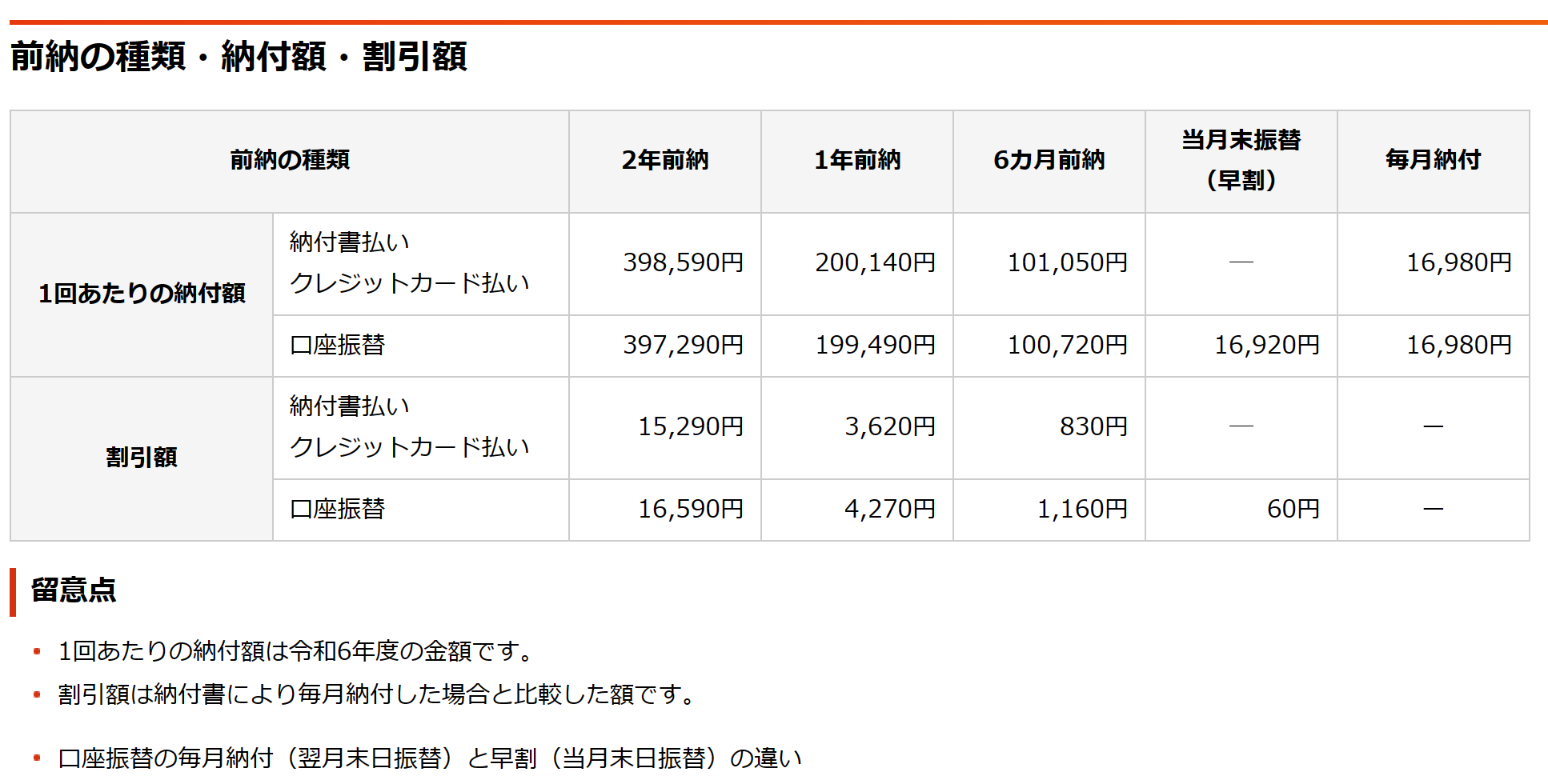

国民年金の保険料は、月額16,980円(令和6年度、2024年度)です。

夫婦であれば、月額33,960円(16,980円×2人分)です。

2年分まで前納が可能です。

(出典)日本年金機構

*2024年度の保険料改定率は0.999

老後の年金が、国民年金のみだとさすがに少ないです。

*国民年金:390,450円+国庫:390,450円

フルペンション減額方式

68歳以上の方(昭和31年4月1日以前生まれ)は、813,700円

しかし、実際に計算してみましょう。

つまり、75歳(65歳から支給として)で元はとれることになります。そのあとは一生涯支給ですのでプラスです。*

*あくまでもシミュレーションとして

これを老後資金計画のベースに考えるのは間違いではありません。

この上に、国民年金基金(終身年金)や付加年金を準備していくことを考えてみてはいかがでしょうか。

【関連記事】

第一号被保険者の方は毎月10万円を貯蓄しよう

老齢基礎年金とは

老齢基礎年金の受給要件は、保険料納付期間(カラ期間+免除期間含む)10年以上です。

老齢年金は終身年金で、偶数月の15日に振り込まれます。

現役時代は同じ年収でも老後の年収は差がでる

(老齢年金支給開始年齢まで働く)現役時代、例えば平均年収300万円の第一号被保険者と第二号被保険者の同い年の人がいたとします。

働いて得てきた年収は同じであっても、老後については公的年金の差が大きくでます。

倍ほど違ってきます。

あくまでも資産残高の話ではなく、定期収入の差がでるという話です。

このあたりのことは、将来キャッシュフロー表を作成しないと理解できないと思います。

つまり、知っていると知らないの差がでます。

知っていると対策を検討していくことができますね。