住民税非課税要件について

住民税非課税世帯とは、世帯員全員が「所得割」「均等割」ともに住民税非課税の世帯です。

全世帯の約24%は住民税非課税世帯です。(厚労省調査より)

住民税

住民税には2種類あります。

所得割・・・前年の所得金額の10%

均等割・・・一定額(約5千円)

住民税非課税には、

①所得割・均等割とも非課税

②所得割のみ非課税

があります。

※均等割は、お住いの地域(一級地~三級地)で差があります。

個人市・府民税が課税されない方

大阪市のHPにて確認した内容を引用します。

①生活保護法の規定による生活扶助を受けている方

(注)医療扶助、教育扶助など、生活扶助以外の扶助を受けているだけでは非課税にはなりません。

②障がい者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下

(給与所得者の場合、年収2,043,999円以下)である方

③前年の合計所得金額が、次の算式で求めた額以下である方

(1)同一生計配偶者または扶養親族がいる場合

35万円×(本人+同一生計配偶者+扶養親族)の人数+21万円+10万円

(2)同一生計配偶者および扶養親族がいない場合

35万円+10万円(給与所得者の場合、年収100万円以下である方が該当)

前年の総所得金額等の合計額が、次の算式で求めた額以下である方

(1)同一生計配偶者または扶養親族がいる場合

35万円×(本人+同一生計配偶者+扶養親族)の人数+32万円+10万円

(2)同一生計配偶者および扶養親族がいない場合

35万円+10万円(給与所得者の場合、年収100万円以下である方が該当)

また、総所得金額等の合計額から所得割額を差し引いた金額が、上記の算式で求めた額を下回る場合には、所得割の調整措置として、その下回る額が所得割額から税額控除されます。

公的年金等受給者の個人市・府民税非課税限度額・所得割非課税限度額の一覧

(出典)大阪市

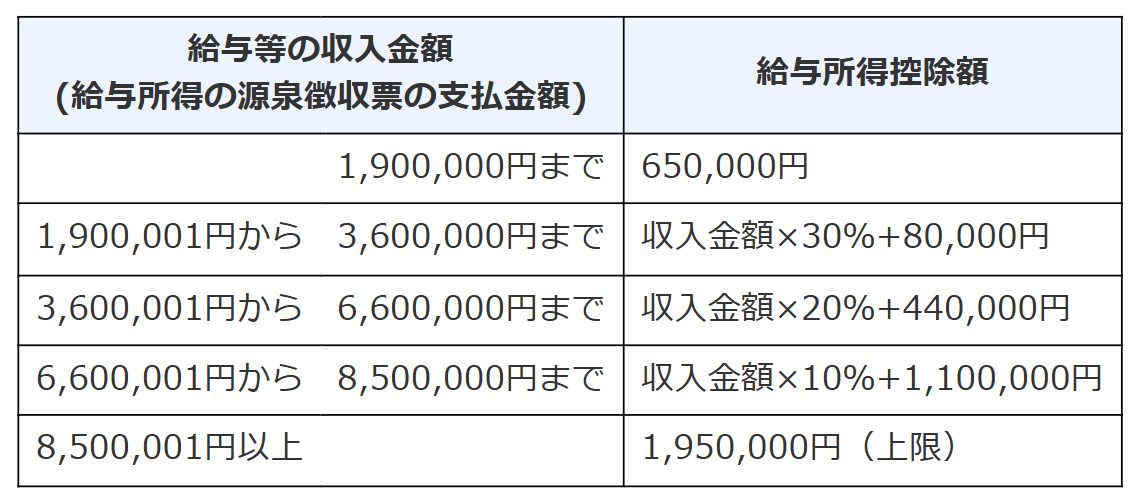

給与所得控除

令和7年分以降

(出典)国税庁

会社員の場合の年収目安

2人世帯(扶養1人)・・・年収166万円以下

3人世帯(扶養2人)・・・年収221万円以下

4人世帯(扶養3人)・・・年収271万円以下

※自治体によって異なります

年金受給者が住民税非課税世帯の場合

年金生活者支援給付金が支給される可能性があります。

また、社会保険料(介護保険、後期高齢者医療保険)も軽減されるなどあります。

【関連記事】

年金受給者の211万円の壁