住宅ローン金利は固定?変動?

住宅ローンに対する金利とは、借りたお金に対する(貸してくれた人への)お礼になります。

金利は”年率”で表示されます。

ご承知のとおり、住宅ローンの金利は「固定金利」「変動金利」の別があります。

「固定金利」は、10年(20年)固定や35年固定といった商品のイメージになります。

「変動金利」は、政策金利(短期金利)に影響を受ける仕組みになり、金融機関同士でお金を貸し借りする無担保コール翌日物金利が政策金利になります。政策金利は日銀当座預金の影響を受けます(すべてではないですが)。

中央銀行が民間銀行に直接貸出す金利を基準割引率および基準貸付利率(昔の公定歩合)といい、これが政策金利となる場合もあります。

「固定」「変動」どちらを選ぶかは「借入額」「返済期間」「金利差」「繰上返済の計画」「ご自身のライフプラン」「ご自身の職業」「ご自身の精神衛生上良い方」等を考慮されれば良いかと思いますが、まずは

借入額から固定と変動による金利差をシミュレーションしてみることです。

言いかえれば、どちらが利息を多く負担することになるのか。

結果、●年後に借入残高が減少しているのはどちらか。

そこで、繰上返済を行うとどうなるのか。

等々について気づいていけると思います。

このようなシミュレーションは、利害関係のない専門家に相談し、きちんとシミュレーションしてみることで、とんでもないリターンを享受することが可能になってきます。

住宅ローンという何千万円もする高価な買い物(多くの人にとって人生最大の買い物)をするにあたり、あまりに安易に住宅ローンプランを決めすぎてはいないでしょうか。

以下、金利差の違いにより「10年後の住宅ローン残高」の差、ならびにその期間に支払った返済資金が「いくら元金にまわった」かの差をご確認いただけます。

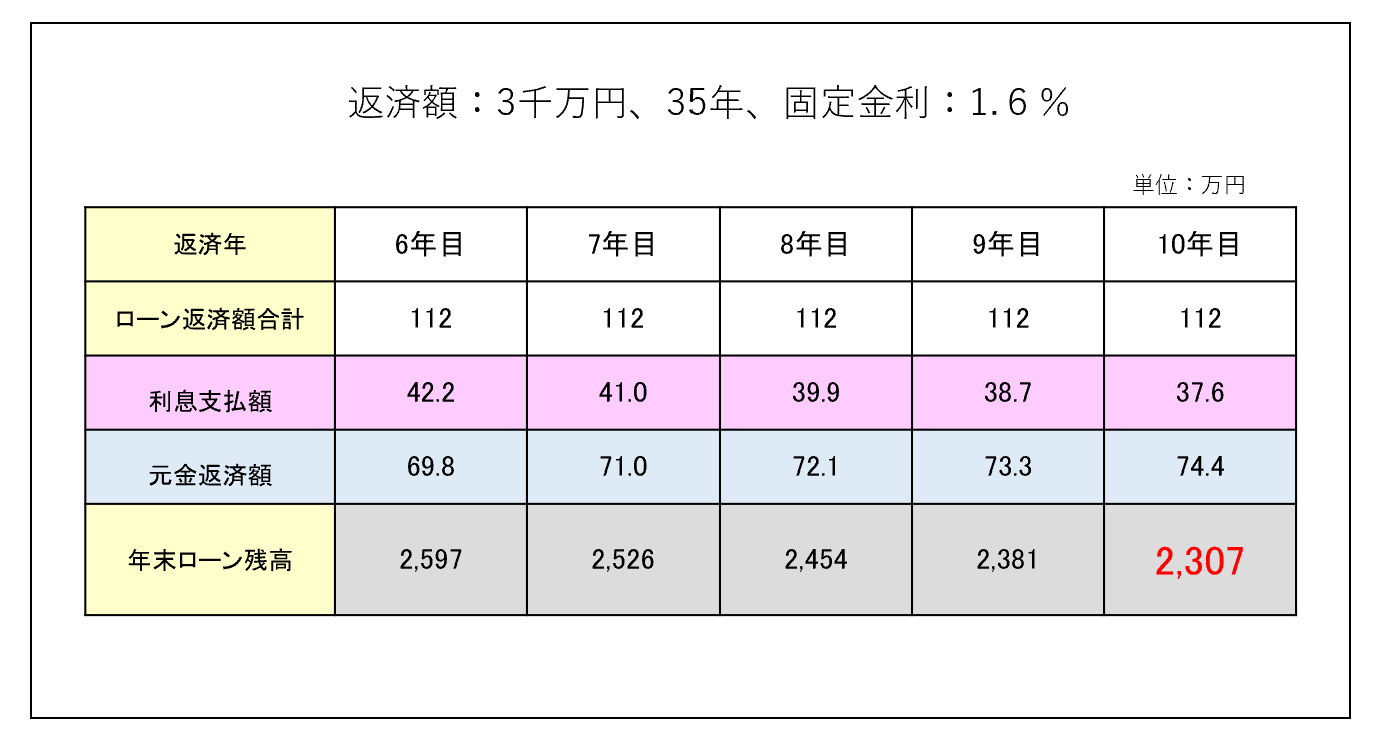

返済額3千万円、固定金利1.6%の10年後の残高

【想定】固定金利 35年 1.6%

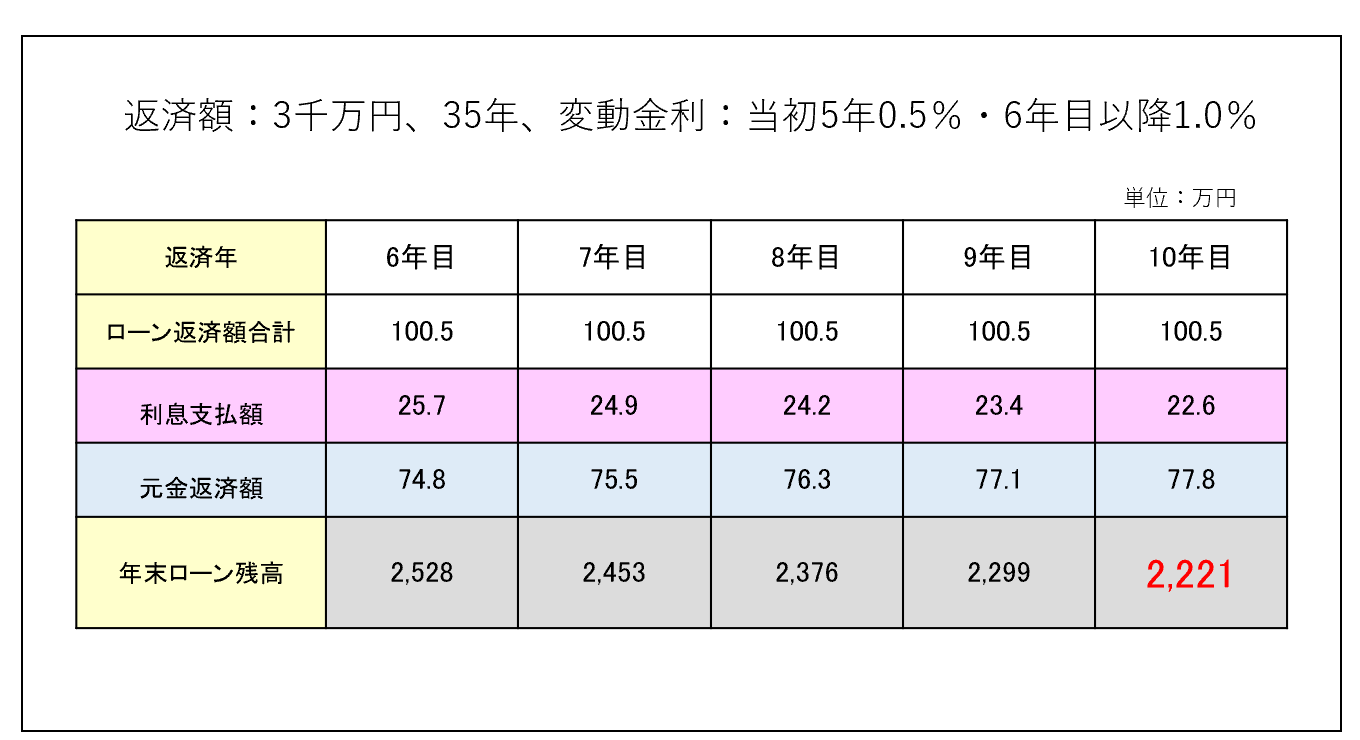

返済額3千万円、変動金利の10年後の残高

【想定】変動金利 当初5年:0.5%、6年目以降:1.0%

返済額を減らしておくことで、金利上昇による負担増を回避することができますので、このようなシミュレーションや繰上げ返済を行った場合の返済額軽減、残高シミュレーションを行っていってください。