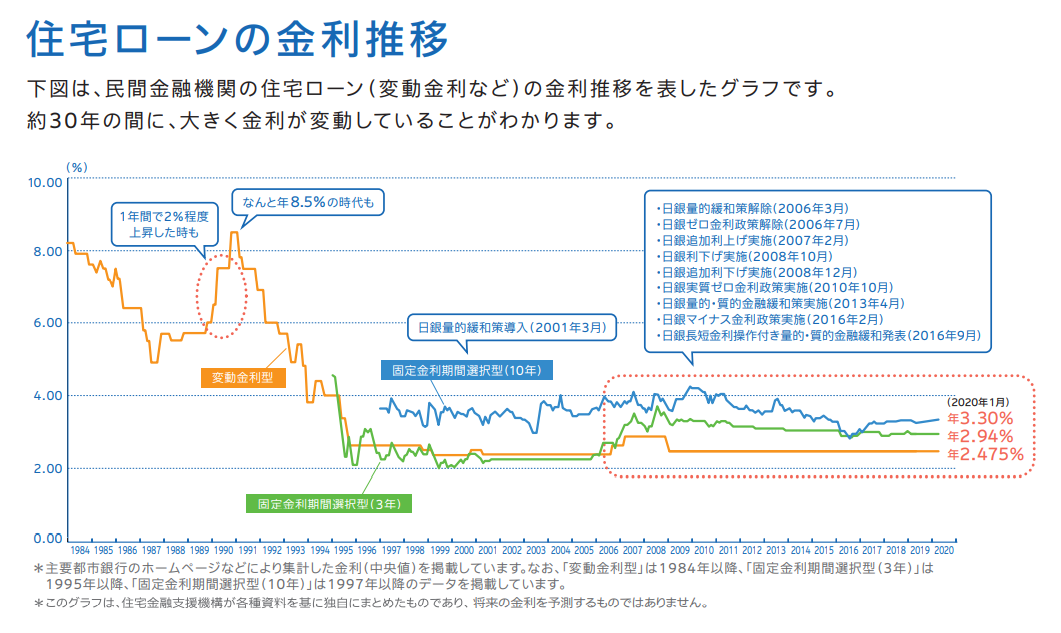

フラット35について

フラット35の詳細は住宅金融支援機構のサイトをご確認ください。

こちら

フラット35について

住宅金融支援機構と民間金融機関が提携し、全期間固定金利型住宅ローンです。

フラット35には買取型と保証型あり、取り扱いの多くは買取型で、借入金利や融資手数料は金融機関ごとに異なりますが、商品性は原則同じです。保証型の取り扱いは一部の金融機関です。

団信(団体信用生命保険)への加入が必須ではありません。

通常、借入金利は全期間固定で、金融機関ごと、借入期間(20年以上、以下)、融資率(物件の9割以下、9割超)、団信によって異なります。

団信に加入しない場合、金利が年マイナス0.2%となります。

申込要件は、満70歳未満の日本国籍の人です。

年収に占める総返済負担率は、年収400万円未満は30%以下、400万円以上は35%以下です。

総返済負担には、他のローンも含めますので、教育ローンや自動車ローンなど、お気を付けください。

住宅金融支援機構のサイトより

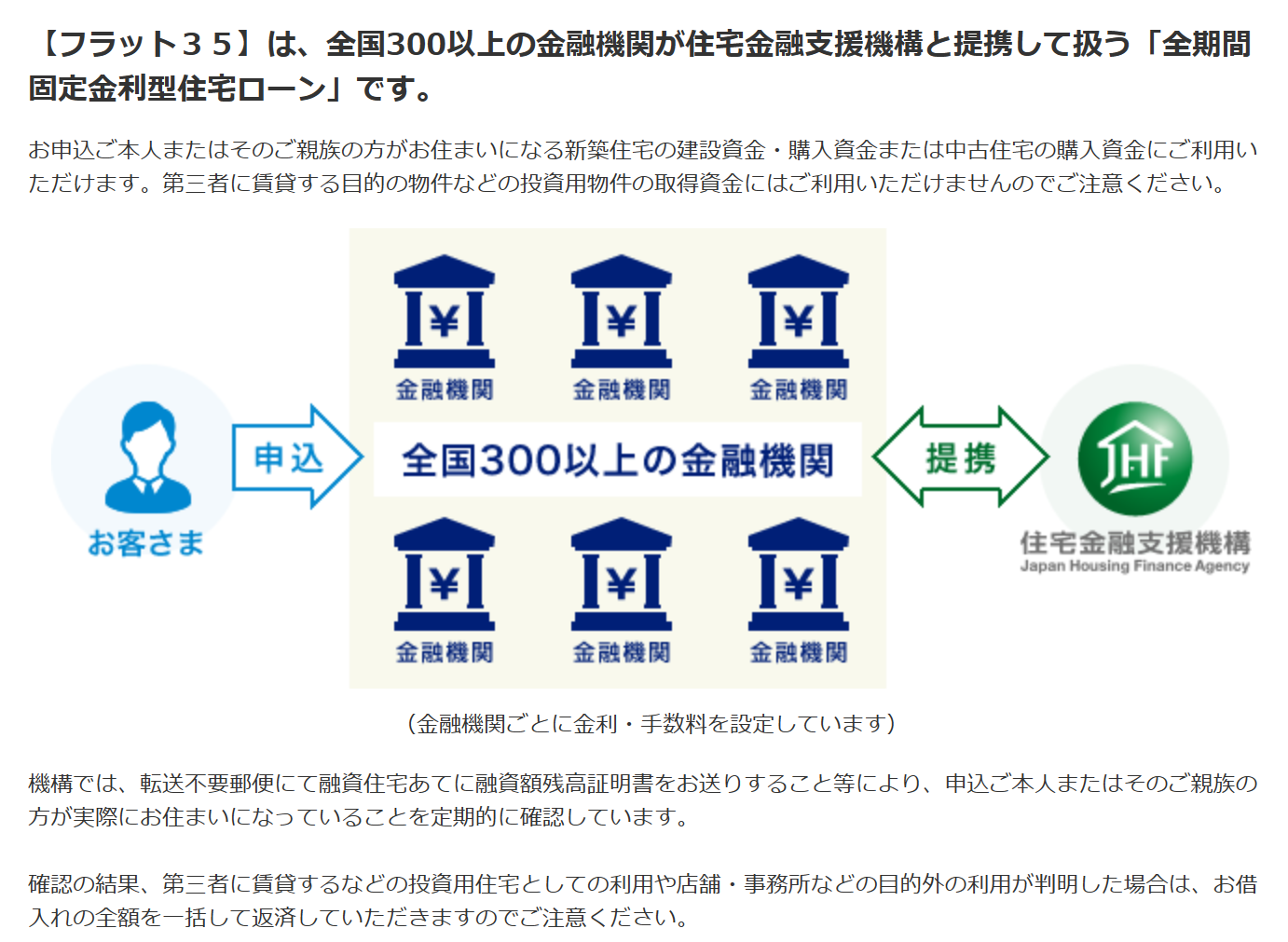

フラット35は、「ずっと固定金利の安心」で大切なマイホームの取得とその後のライフプランをサポートします。

【 仕組み図 】

(出所)住宅金融支援機構:フラット35HPより

そこで、住宅金融支援機構は、フラット35を取り扱っている数多くの民間金融機関から住宅ローン(フラット35)を買い取り、それを担保とする債券を発行することで長期の資金調達を行い、民間金融機関が長期固定金利の住宅ローンを提供するしくみを支えています。

【 ご利用条件 】

(出所)住宅金融支援機構:フラット35HPより

•日本国籍の方、永住許可を受けている方または特別永住者の方

•年収に占めるすべてのお借入れ(【フラット35】を含みます。)の年間合計返済額の割合(=総返済負担率)が、次の基準を満たしている方(収入を合算できる場合もあります。)

※ すべてのお借入れとは、【フラット35】のほか、【フラット35】以外の住宅ローン、自動車ローン、教育ローン、カードローン(クレジットカードによるキャッシング、商品の分割払いやリボ払いによる購入を含みます。)等のお借入れをいいます(収入合算者の分を含みます。)。

•お借入れの対象となる住宅及びその敷地を共有する場合は、お申込みご本人が共有持分を持つこと等の要件があります。

(注1) 年収については、原則として、お申込年度の前年(2020年度においては2019年1月~12月)の収入を証する公的証明書に記載された金額となります。

なお、公的証明書に記載された金額とは、次のとおりです。

① 給与収入のみの方は、給与収入金額

② ①以外の方は、所得金額

(事業所得、不動産所得、利子所得、配当所得及び給与所得のそれぞれの所得金額の合計額)

(注2)お申込みされる方は、連帯債務者になる方を含めて2名までとする必要があります。

(注3)住宅に設置する太陽光発電設備から得られる売電収入額を年間収入額に加算できる場合があります。

【 いくら借りれる? 】

•融資限度額8千万円以内(1万円単位)

•建築費または購入価格の100%以内

•上記2つのうち、少ないほうの金額で、かつ上表の年収基準割合をクリアしていること

【 金 利 】

•全期間固定金利

•お借入期間(20年以下・21年以上)、融資率(9割以下・9割超)に応じて、金利が異なります。

•融資実行時の金利が適用。

【 返済方法 】

•元利均等毎月払いまたは元金均等毎月払いから選択します。

•6か月ごとのボーナス払い(お借入金額の40%以内(1万円単位))も併用できます。

【 保証料・繰上返済手数料】

•なし

ダブルフラットについて

フラット35の子育て支援型・地域活性化型について

フラット35Sについて

【フラット35】Sとは、省エネルギー性、耐震性などに優れた住宅を取得される場合に【フラット35】の金利を一定期間引き下げる制度です。

※【フラット35】の技術基準に加えて、【フラット35】Sの技術基準に適合することを証明するために、検査機関による物件検査を受け、適合証明書が交付される必要があります。

※【フラット35】Sは、新築住宅の建設・購入及び中古住宅の購入の際に利用できます(借換融資には、利用不可)。

(出所)住宅金融支援機構:フラット35