住宅借入金等特別控除について

住宅借入金等特別控除とは、個人が銀行から住宅ローン等を利用して、マイホームの新築、取得または増改築等をする人に対し、家計負担を軽減するために所得税を控除するものです。

住宅ローン減税(住宅借入金特別控除)の適用を受ける場合、入居した翌年に還付のための確定申告(申告書には土地・建物の全部事項証明書や年末残高証明書などの必要書類を添付)をします。

2年目以降、自営業者は確定申告ですが、給与所得者は勤務先に提出する年末調整に残高証明書を添付するだけです。

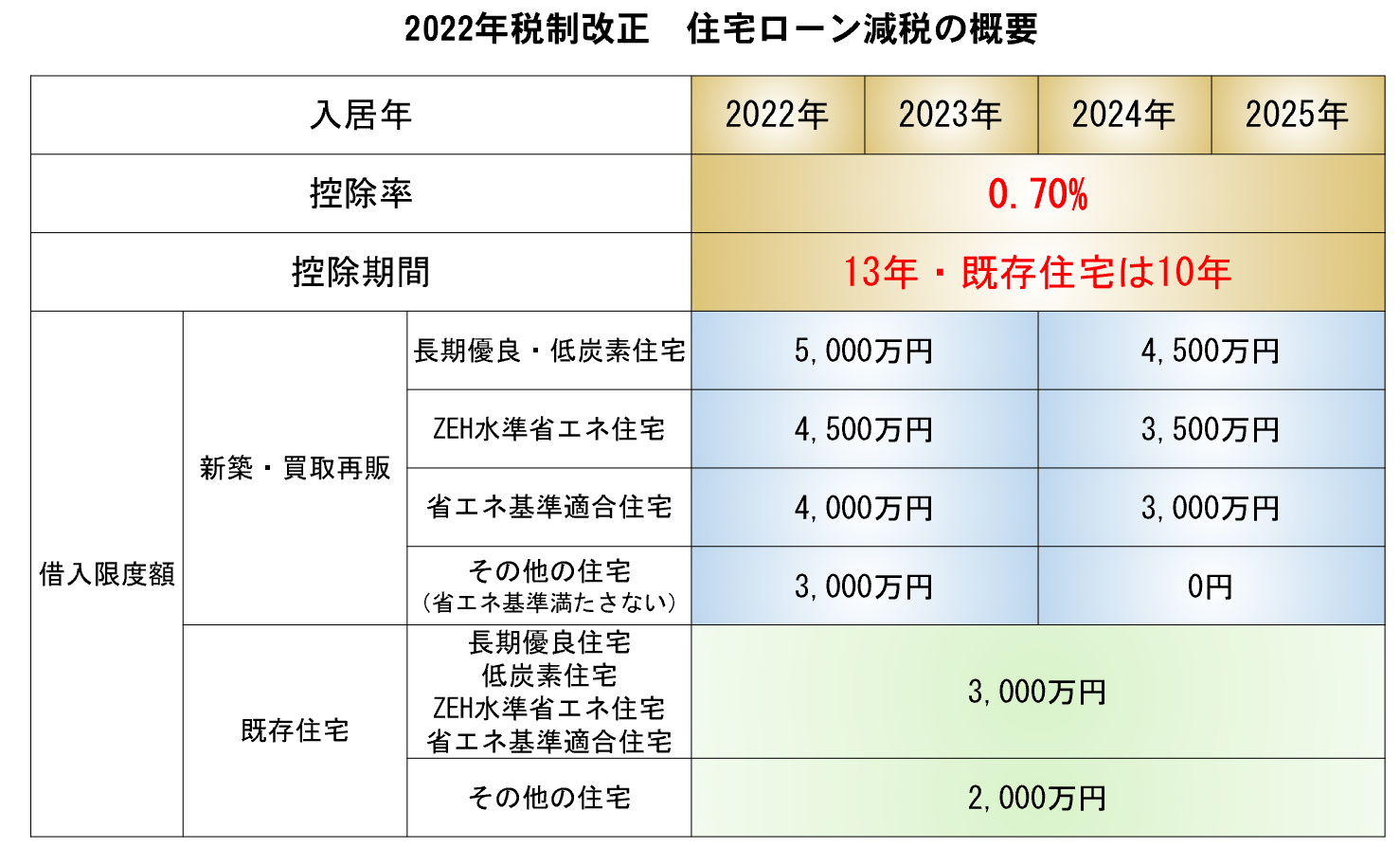

2022年度税制改正で制度内容に変更が加えられました。

住宅ローン控除の適用を受けるためには下記要件を満たす必要があります。

2024年以降、住宅ローン減税を受けるための要件

住宅ローン減税を受けるための要件はこちら

対象者

①入居時期

取得の日から6ヶ月以内に居住し、毎年12月31日まで居住していること

②所得

控除を受ける年の合計所得が2,000万円以下であること。(退職金など一時的に多額の収入があると、その年の控除は受けられません)

③親族等からの取得ではないこと

対象となる家屋等

④床面積

新築または取得をした床面積50平方メートル以上

控除期間13年の措置の延長分については、所得制限を設けた上で床面積要件を40㎡以上に緩和。(合計所得金額1千万円以下)

マンションの場合は登記簿上の専有部分の床面積(※内法うちのり面積ですので注意してください)

持分を共有する住宅の場合は、他の共有持分を含めた建物全体の床面積積

⑤中古物件

マンションなどの耐火建築物の場合は築25年以内

耐火建築物以外の場合は築20年以内

上記条件以外では一定の耐震基準に適合した建物

親族や特別の関係のある者などからの取得ではない

贈与による取得ではない

⑥増改築

工事費用が100万円を超えて一定の条件を満たす場合

対象となる住宅借入金等

⑦住宅ローン

期間10年以上にわたり分割して返済をするローンに対して

勤務先からの借入の場合、無利子又は1%に満たない利率の場合は適用外

親族や知人からの借入金も適用外

2021年税制改正により見直しが決まっております。

こちら

2019年税制改正により特別控除の特例の創設が決まっております。

こちら

詳細は国税庁のHPにてご確認ください。