選択制確定拠出年金

選択制確定拠出年金制度とは

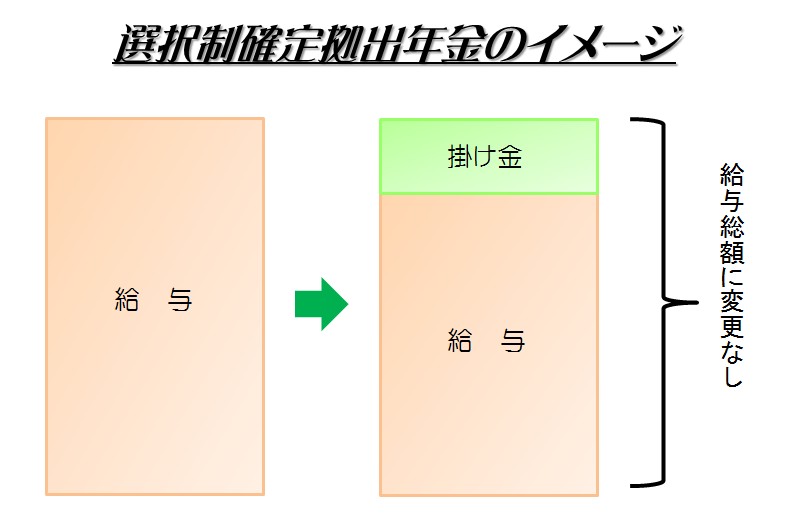

企業型確定拠出年金の制度設計のひとつで、企業側は制度を提供するだけで、給与の一部について、給料で受け取るか、確定拠出年金の掛金とするかを従業員が選択する制度です。

給与と企業型dcの配分を従業員自身が選択する仕組みとなります。

何を選択するのか?

②給与の一部を従来通り給与として受け取るか、給与の一部を「削って」確定拠出年金として拠出するか

などです。

中小企業では給与の一部を減額して掛け金を捻出する方法が一般的かと思われます。

(上記②の「削って」の選択)

これは、事業主が新たに資金負担することなく導入できる点がメリットのひとつとしてあげられていますが、事業主の方に確定拠出年金導入をすすめる業者側が提案するパターンというのが要因です。

導入のメリットを考えてみる

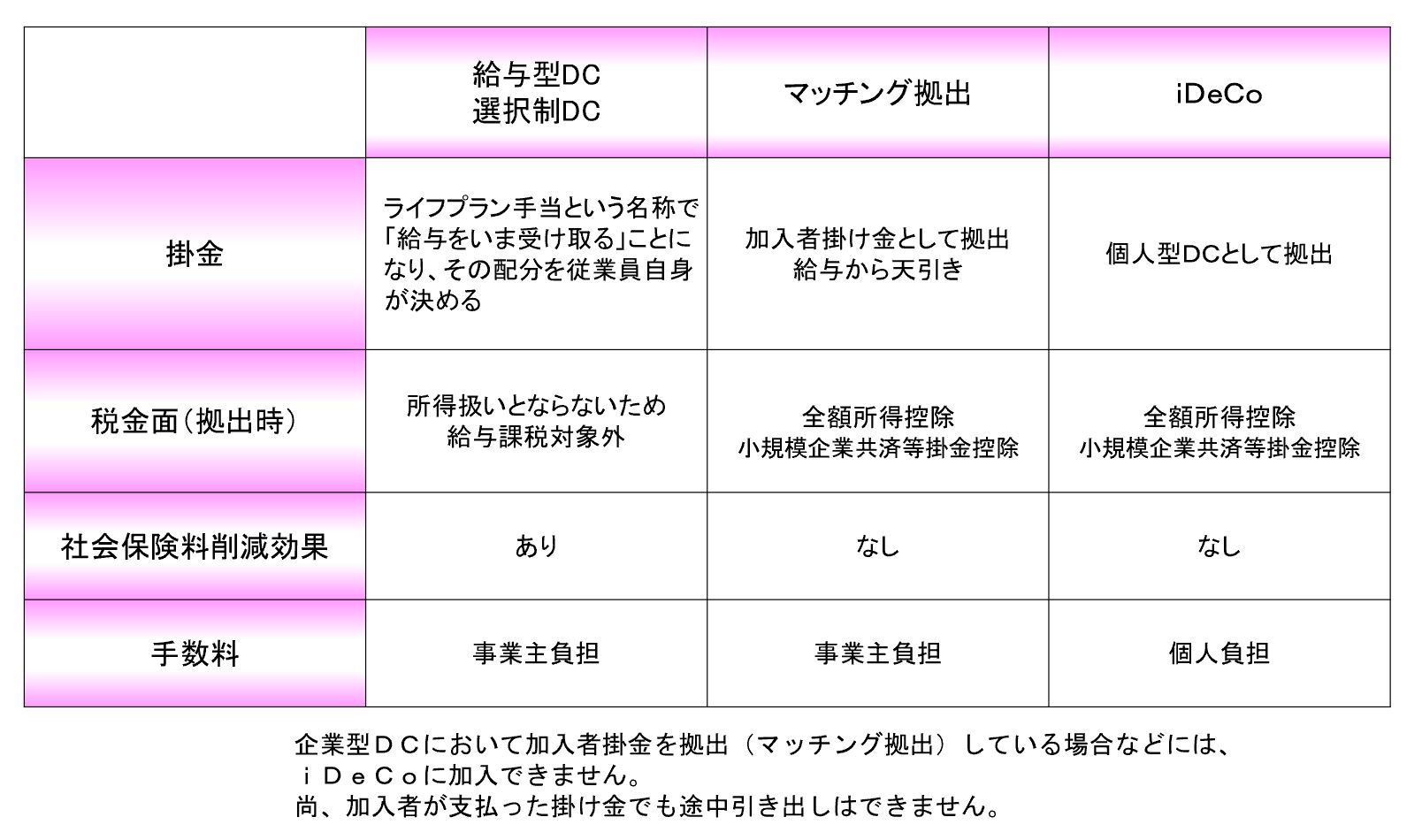

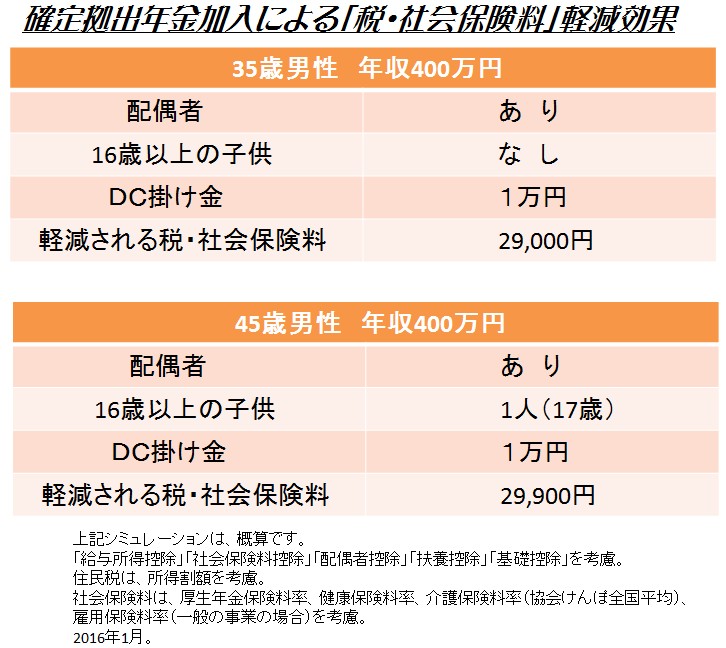

社会保険料の削減

なによりも社会保険料を削減するために「選択制」はあるといってもいいでしょう。

確定拠出年金の掛け金は「給与」とならないため、掛け金相当額が社会保険料の対象でなくなります。

つまり、給与が「減る」という形になるため、その分社会保険料の等級が下がります。

結果、労使ともに社会保険料の削減となります。

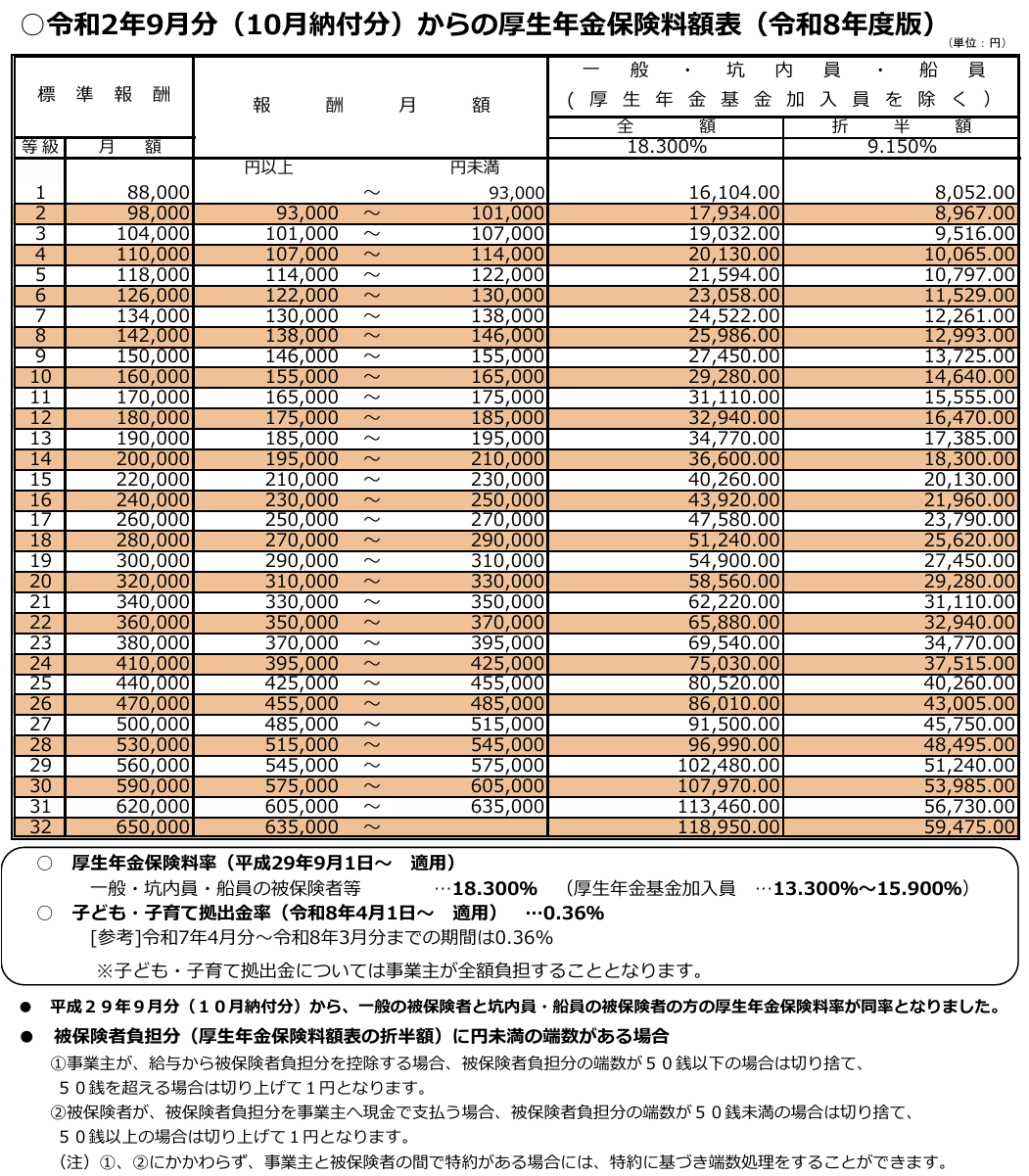

(出所)日本年金機構「厚生年金保険料額表(令和8年度版)」より

60歳からの資金準備

公的年金は65歳からの支給(一時金または年金)のため、60歳から支給される金融商品の準備というのは、従業員のライフプランから見て老後の安心要素のひとつとなります。

注意してください

*月収が一定の額を超えている方は、標準報酬月額(厚生年金と健康保険で上限額は違います)が変わらないケースがあり、社会保険料の軽減効果はありません。

*住民税・社会保険料は、仕組み上、掛け金拠出よりも遅れて軽減されます。

*標準報酬月額の等級が下がると、その分将来受け取る老齢厚生年金額が減少します。

*時間外手当や賞与の支給額が減少することが考えられます。

*失業手当、疾病手当金が減少することが考えられます。

*選択制確定拠出年金を選択すると、給与への変更はできなくなります。

(60歳まで受け取れませんし、やめれません。iDeCoへの変更(掛け金の理由等)も難しくなります。)

*選択制導入の運営管理機関の商品ラインナップにおいて「高い信託報酬」の商品をすすめられる可能性があります。

(信託報酬のことをよく理解されていないと後悔します)

*2022年10月より、個人型と併用可。

*2024年12月からの拠出可能額は「55,000円-DB等の企業年金の掛金相当額」。

自己責任

確定拠出年金制度の意味は、「選択制」であれ、なんであれ、「自分自身の退職金」「自分自身の老後資金」の構築です。

現役世代は、自分の老後資金は”自己責任”で準備していきましょう、それを国は「制度」として後押ししていきますということです。

現役世代は、勤務先や働き方がいかに変わっていったとしても、自分の責任で自分の将来を頑張って構築していかないといけません。

隣の人と比べても仕方ありません。

あなたの人生であり、あなたの資産形成ですから。

投資関連分野は自分に合ったアドバイスを受けましょう

現在、私たちFPはファイナンシャルプロフェッショナルが求められています。

それは、実務家であり、本質を知り、検証し続ける担当者です。

しかし、アドバイスを受ける側(投資家、従業員)との相性もあります。

自己責任とは、あなたの担当者を選ぶことも含まれます。

微差大差です。

なお、弊社に資産形成・資産運用・確定拠出年金相談されるすべての方は、この免責事項の内容を承諾したものとみなすことをあらかじめご了承ください。

弊社資産形成・資産運用相談は情報提供ならびに投資哲学、考え方提供を目的としており、投資の助言あるいは投資の勧誘等を行うものではありません。

日本FP協会のルールに則して行います。

ご相談者が、ご相談後に被ったいかなる損害についても弊社は一切の責任を負いません。