退職金を複数回もらう場合の退職所得控除

課税ルール変更について

確定拠出年金の一時金受取の「14年以内」ルールが「19年以内」ルールに、また、退職一時金よりも先に受け取る場合、控除を縮小する期間を5年未満から10年未満に変更となりました。

後者については、主に大企業をはじめとした退職金制度がある方が該当することになります。

尚、当ページに関することは、弊社にご連絡をいただいてもご対応できかねますので、ご遠慮いただきますよう予めご了承下さい。

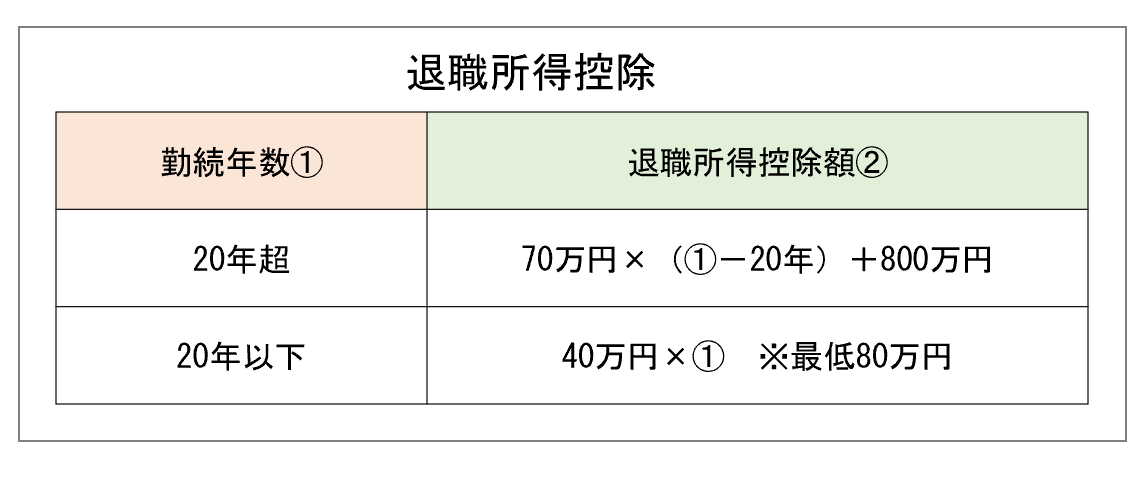

退職所得控除額の計算は?

退職金は、退職金規定に基づき支給されます。

支給額から控除される計算は以下の通りになります。

退職所得=(退職金収入ー退職所得控除額)×1/2

同一年内に2か所から退職金を受け取った場合

勤続年数は、早い勤続開始日から遅い勤続終了まで

同じ年に2か所以上の会社などから退職金を受けとることがあります。

また、一つの会社を退職するとき、会社のほかに企業年金基金などから退職手当等とみなす一時金が支払われることもあります。

他の支払者からその年中に支払済の退職手当等がある場合には、支払者は他の支払者が支払った退職手当等も含めて源泉徴収税額を計算しなければなりません。

退職金等の受ける人は、その支払を受ける時までに、支払者(会社等)に対して「退職所得の受給に関する申告書」を提出する必要がありますが、その年中に他から支払済の退職金等がある場合には、申告書にその支払済の退職金等の「退職所得の源泉徴収票」を添付して提出する必要があります。

退職金を受け取るのが2回目の場合

退職一時金・・・前年以前9年内

確定拠出年金・・・前年以前19年内

勤務先から退職一時金を受け取った19年以内に確定拠出年金(一時金)を受け取る場合、調整(退職所得控除の縮小)されます。

退職金を複数回にわたって受け取る場合、重複期間がある場合には、今年の退職金の勤続年数に基づき算出した退職所得控除額から、重複期間の年数(重複期間に1年未満の端数がある場合には切り捨てます)に基づき算出した退職所得控除額相当額を控除した残額が退職所得控除額となります。

【関連記事】

オンラインでキャッシュフロー・シミュレーションを徹底的に