これから個人型確定拠出年金をはじめる方

60歳になるまで引き出すことができない、「老後の資産形成」のために用意された税制優遇のある制度です。

20歳~65歳未満の方が加入できます。(一部加入できない場合あり)

大まかな仕組みは、制度の利用者が掛け金を拠出し、運営管理機関によって用意された金融商品で運用し、60歳以降に年金または一時金(その両方の組み合わせも可)で受け取ります。

それらをご自身の判断で行っていきます。

個人型加入者数は、2,784,855人(国民年金基金連合会、2022年12月末現在)です。

一方、一般NISA・つみたてNISA口座の開設数は、1753万1252口座(金融庁、2022年9月末)です。

一般NISAの7割は50歳以上の方々です。(日本証券業協会、2021年3月末)

つみたてNISAは8割が20~40歳代の方々です。(日本証券業協会、2021年3月末)

これが日本の現状です。

一般NISA口座の開設数からもわかるように、日本で株式や投資信託を使って投資をしている主な層は、50歳以上です。

ですので、確定拠出年金制度は20~40歳の層がマーケットに入っていくきっかけとなる(期待されている)でしょう。

従って、投資初心者がほとんどだと思います。

それだけに、知っておいていただきたいことがあります。

2020年5月年金制度改正法成立、個人型について

最低限の加入条件は年金保険料を払っていること

確定拠出年金の加入条件のひとつとして、あくまでも国民年金保険料を払っているということが必要です。

未納者や免除者は加入できません。

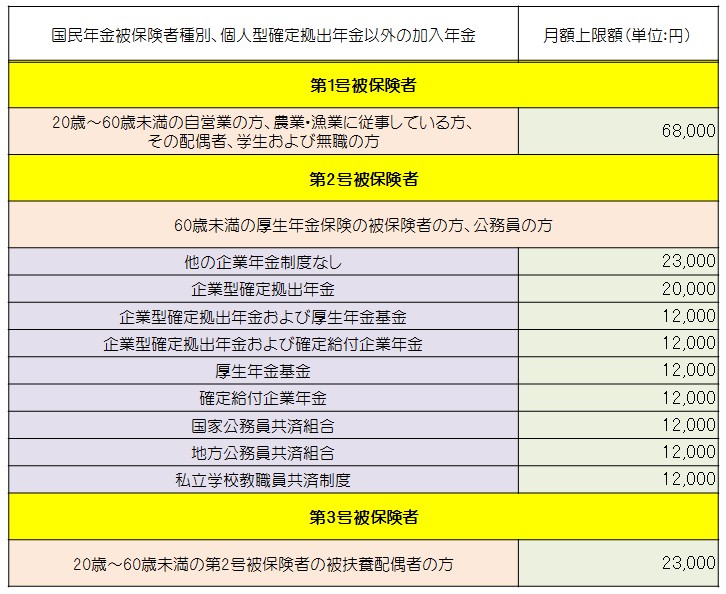

加入資格と掛け金の上限額

※第1号被保険者の掛金の上限は、国民年金の付加保険料400円または国民年金基金の掛金額と個人型年金の掛金額の合計額です。

個人型の加入対象とならないのは

第1号被保険者

・保険料(全額・半額)免除者(障害年金受給権者を除く)

・農業者年金基金の被保険者

・国民年金基金の拠出限度額に達している者

第2号被保険者

・企業型DCにおいて、マッチング拠出(企業型加入者掛金拠出)をしている場合

(マッチング拠出を停止すれば、iDeCoへ加入可能)

・企業型DCの事業主掛金が毎月拠出ではない場合、または月55,000円(他の企業年金がある場合は月27,500円)を超えての拠出になる場合

・過去にiDeCoの老齢給付金を受給した場合

・老齢基礎年金または老齢厚生年金を65歳前に繰上げ請求した場合(特別支給の老齢厚生年金を本来の支給開始年齢からの受給は、iDeCoへ加入可能)

企業型実施事業所に勤務している企業型非加入者

「加入対象外」・・・規約で一定の資格の定めのある事業所に勤務している者

「加入待期」・・・一定の勤務年数等の要件を設けている事業所に勤務している者

「加入しないことを選択」・・・選択制DC導入事業所に勤務している者

2017年1月以降、上記3つに該当する者も個人型DCの加入者となることができるようになりました。

勤務先が企業型DCのみを実施している場合、拠出限度額は「年27万6千円」(企業年金がない場合を適用)

勤務先が企業型DCとDBを併用している場合、拠出限度額は「年14万4千円」(DBのみ実施を適用)

これからはじめるにあたって

個人型確定拠出年金「iDeCo」とは?

「iDeCo」?

「イデコ」といいます。

個人型確定拠出年金の愛称が「イデコ」です。

まずは、「運営管理機関」(銀行・証券会社・保険会社)を選択します。

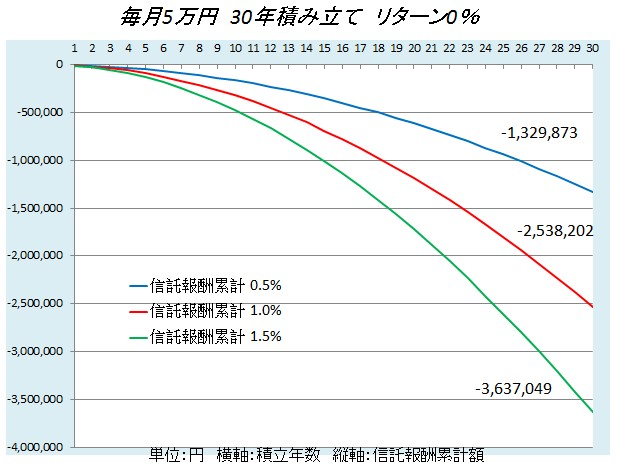

口座管理手数料は、運営管理機関ごとに異なり、年間2千円ほどから7,700円ほどの差があります。

・商品のラインナップに偏りがないかどうかを確認しましょう。

・ラインナップされている投資信託の手数料(信託報酬)を確認しましょう。

・取り組み姿勢はどうかを確認しましょう。

次に、「申込手続き」を行いましょう。

お勤めされている方は、お勤め先に書類の提出・印鑑等が必要です。

掛け金は、月額5千円以上となりますが、年に一回変更可能です。

※上限額は加入者によって違います。

※掛け金が少額の場合、手数料負けすることも想定されます。

所得税・住民税の還付手続きを忘れずに行いましょう。

毎年生命保険会社から送られてくる「生命保険料控除証明書」と同じ「証明書」が送られてきます。

やり方はそれと同じです。

年末調整・確定申告で手続きを行いましょう。

・うまい話はないと肝に銘じておきましょう

・他人の話(ネット情報・書籍)を信じすぎないようにしましょう

・長期の積立投資は、すでに成功例があり、再現性のある話ではないと知りましょう

・投資は、国や金融機関に急かされてやるものではないと一歩二歩と引いておきましょう

・下がっても口数たくさん買えるという話に引っ張られないようにしましょう

・複利効果があるという話を鵜呑みにしないようにしましょう

・長期になればリスクはへるという話を信じないようにしましょう

・投資は「リスク」(標準偏差)を知らずして行うものではないと知りましょう

・老後の資産形成のために最強だという話に煽られないようにしましょう

・あなた自身の「価値観」を大切にしましょう

掛け金の平均額について

個人型:2018年12月(毎月定額拠出)

27,375円(第1号)

14,193円(第2号)

15,484円(第3号)

企業型は、企業が掛け金を負担しているもので「退職金」目的になっています。

個人型は、個人が掛け金を負担しているもので「老後資金」目的になっています。

通常、企業型加入者は企業が別途「退職金」を用意していますので、個人型加入者(特に自営業者の方)は当制度のみならず別途プランを含めて「老後資金」対策をしていくことをおすすめいたします。

まずはライフプランから。

名義変更・住所変更について

個人型確定拠出年金(国民年金基金連合会)のHPから印刷して手続きを行ってください。

「加入者等氏名・住所変更届」

「加入者掛金引落機関変更届」

「預金口座振替依頼書」

これらの届出書類を運営管理機関または上記リンク先から入手できます。

運営管理機関の変更について

変更することを「移換」といいます。

変更先となる新しい運営管理機関から「運営管理機関変更届」を取り寄せて手続きを行ってください。

ただ、運営管理機関の変更にはデメリットが伴います。

たとえば、現在運用している商品がすべて現金化されたり、移換手続きに対して手数料がかかったりします。

移換完了までに、書類提出後2~3ヶ月程度の期間を要しますのでご注意ください。

確定拠出年金はそれぞれの個人が主役

確定拠出年金はそれぞれの個人が主役です。

こちら

日経平均を使って様々な検証

日経平均株価を使って様々なシミュレーションを行っていくと、わかることがあります。

こちら

「若いうちはリスクをとれる」は本当か?

「若いうちはリスクをとれる」は本当でしょうか?

弊社はこう考えます。こちら

投資は「負ける人たち」「負け続ける人たち」がいる世界

投資は「負ける人たち」「負け続ける人たち」がいる世界です。

”長期投資”というフレーズは、一種のギャンブルを想定しているようなものかもしれません。

こちら

ドル・コスト平均法を使った積立投資の信頼度

ドル・コスト平均法投資、説明されていることにたくさんの矛盾があります。

こちら

インフレ不安は投資をする理由にならない

と、”貯蓄から投資へ”という標語が掲げられた頃から金融業界から宣伝されている言葉があります。

これについては弊社ではこう考えています。

こちら

なお、弊社に資産形成・資産運用・確定拠出年金相談されるすべての方は、この免責事項の内容を承諾したものとみなすことをあらかじめご了承ください。

弊社資産形成・資産運用相談は情報提供ならびに投資哲学、考え方提供を目的としており、投資の助言あるいは投資の勧誘等を行うものではありません。

日本FP協会のルールに則して行います。

ご相談者が、ご相談後に被ったいかなる損害についても弊社は一切の責任を負いません。