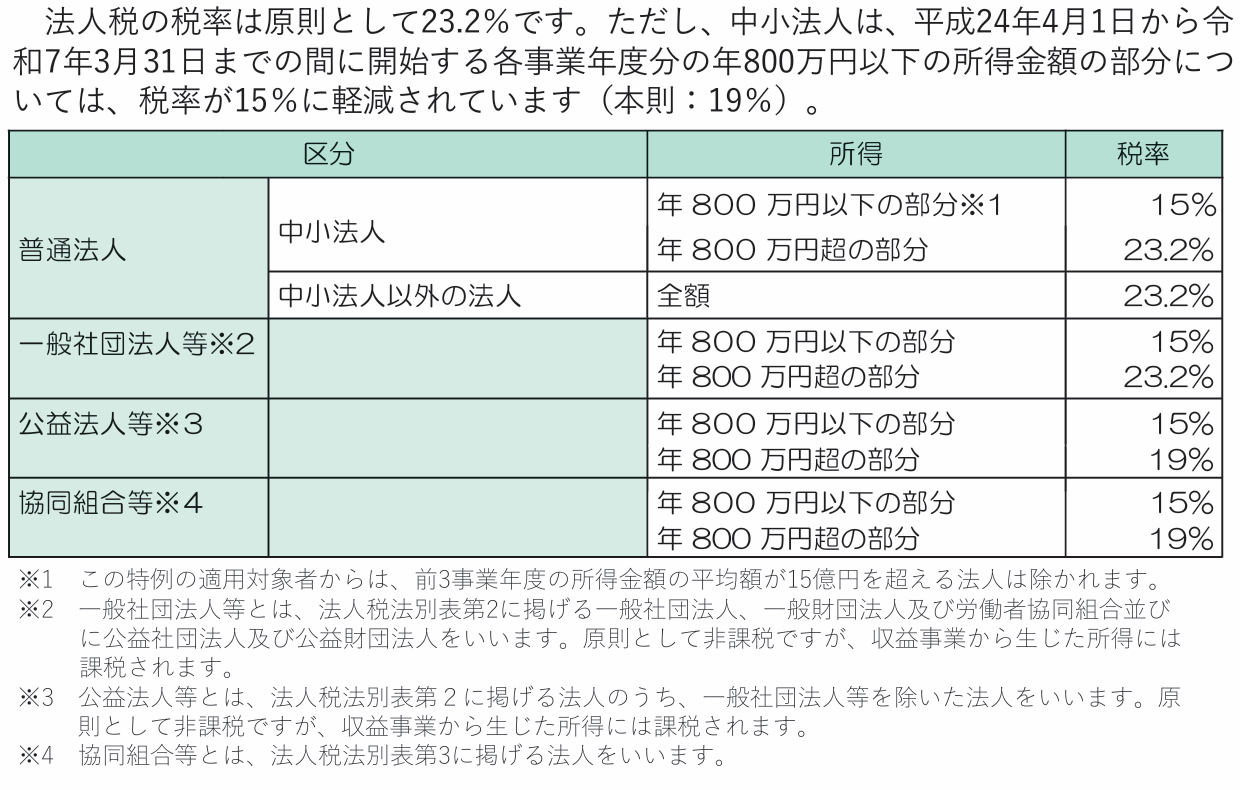

中小企業者等の法人税の軽減税率について

法人税額は、課税所得金額(1,000円未満切捨て)に税率を乗じて計算されます。

日本の法人税率は諸外国に比べ高く、企業の国際競争力の強化や市場の国際化に対応するため、税率の見直しが行われています。

中小企業者等に対する軽減税率の延長について

中小企業庁の「中小企業税制(令和6年度版)」パンフレットはこちら

法人税の税額控除

法人税の税額控除には、所得税額控除、投資税額控除、外国税額控除等の他、賃上げ促進税制に基づく税額控除などがあります。

①所得税額控除

法人が、利子・配当等を受け取ったときに課税された源泉所得税は、法人税額から控除されます。

これは、所得税と法人税の二重課税を避けるためです。

預金利子を受け取ったときに課税された源泉所得税は全額控除できますが、株式の配当等を受け取ったときに課税された源泉所得税は、所有期間に見合う分についてだけ控除できます。

②投資税額控除等

青色申告法人が設備の投資等を行った場合に、一定額を法人税額から控除する制度で、特別償却制度との選択適用が認められるものもあります。

・中小企業者等が機械等を取得した場合の特別控除

・生産性向上設備等を取得した場合の特別控除

・研究開発税制に基づく試験研究を行った場合の税額控除 等

③賃上げ促進税制に基づく税額控除

青色申告法人が雇用者に支払った給与等について、平均給与等支給額が前事業年度の平均給与等支給額を上回る場合に、定められた金額を法人税額から控除できます。