重い病気にかかったときの生活水準を維持するために

入院患者数が最も多い「精神及び行動の障害」

悪性新生物:112.9千人

心疾患:58.4千人

脳血管疾患:123.3千人

糖尿病・高血圧性疾患:19.7千人

骨折:97.4千人

精神及び行動の障害(認知症含む):236.6千人

(出典)厚生労働省「令和2年 患者調査」

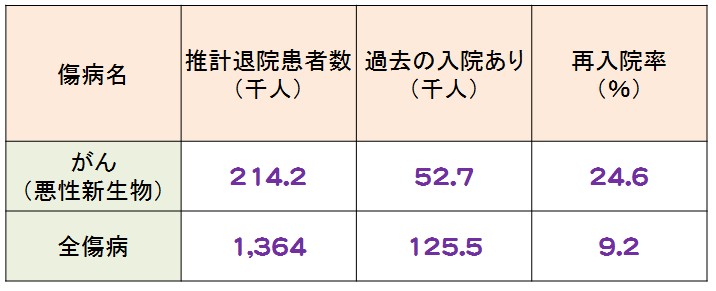

再入院率

(出典)厚生労働省「平成26年 患者調査」をもとに作成

※過去の入院とは、今回の入院の理由となっていた主傷病に関連した同じ医療施設における入院で退院日が今回の入院日からさかのぼって過去30日以内の場合に限る

私傷病に罹患した社員の継続就業状況

独立行政法人労働政策研究・研修機構「メンタルヘルス、私傷病などの治療と職業生活の両立に関するヒアリング調査」等の資料を参考にするといいでしょう。

こちらに記載されている「主な事実発見」を引用・転載します。

常時50人以上の労働者を使用する事業所を有する企業は、すべて産業医を選任。産業医に委託されている業務としては、すべての企業で共通しているのは、安全衛生委員会開催時等に来訪するなど、月に1回程度訪問。

産業医以外の相談受付体制として、①医療従事者(看護師、カウンセラー等)の常駐・相談受付、②社内相談窓口(人事・総務、社内専用部署)、③外部相談窓口(委託)――の三つのルートがみられた。とくに、大企業で社外相談窓口などのルートがあり、全般的には、利用者数が多いわけではないが、特定の人物により何度も活用されているとの認識があり、不満や悩みの相談先のルートの確保を評価する企業もある。

過去3年間の休職者・退職者をみると、身体疾患では、とくに、がん、脳血管疾患、心疾患での休職者は高齢層(50歳代以上)に多い。メンタルヘルス不調の休職者の年齢属性では、若年層(とくに勤続の短い層)に多いとの認識を抱く企業が一部にみられた。若年層にみられることから、ストレス耐性の弱さに原因があるとする企業もある。また、近時のメンタルヘルス疾患に対する社会的認知度の高まりが、相談体制の充実と相まって、相談者を増やしたとの見解を示す企業もあった。

休職前に積立休暇(失効年休積立制度)、長期の欠勤期間がある企業など、疾病に長期療養ができる企業では、疾患が軽度であるほど、休職前に職場復帰する者がみられる。ただし、身体疾患に比べ、精神疾患のほうが治療期間が長い傾向にあった。疾患が軽度であるほど、早期の復帰がしやすいことから、いずれの企業も、早期発見・早期治療が職場復帰で有益であることを指摘していた。疾患が重度で長期療養の期間が長くなるほど、主に大企業で、職場復帰するまでに回復せず、休職期間満了となるケースもみられる。それゆえ、年休・積立休暇(有給)の取得段階、もしくは欠勤期間(無給・傷病手当金)までに、早期復帰するよう促している企業もみられた。疾病の早期発見・早期治療につながる相談体制の整備やラインケア、セルフケアが重要とする企業もある。

(出典)独立行政法人労働政策研究・研修機構「資料シリーズ NO.164:メンタルヘルス、私傷病などの治療と職業生活の両立に関するヒアリング調査」

死亡時と就労不能時の家計を考える

一般的に、働けなくなると収入は減少してしまいます。

食費や住宅費などはこれまでと同様に発生し、さらには治療費がかかり支出が増加することが予想され、家計の収支バランスが崩れてしまうかもしれません。

特に、お子様の教育資金や住宅関連費用(家賃やローン)は、急に減らすことが難しくかつ大きなウェイトを占める支出ですので、家計に与えるダメージは相当なものになると思われます。

一家の大黒柱が死亡した場合、残されたご家族に対する経済的な保障は生命保険をはじめとして既に準備されているケースが多いです。

しかし、死亡ではなく働けなくなった場合の経済的な保障はどうでしょうか?

現状、まだまだのようです。

特に、「住宅ローン」や「教育資金」などは。

死亡時の保障は、生命保険会社の商品開発や営業力が原動力となって普及しています。

しかし、

就労不能時の保障は、これまで生命保険会社の商品開発ならびに営業において活発ではなかったかと思います。

結果、

この分野についての一般家庭の「準備」や「必要性の認識」については不足しているのではないでしょうか。

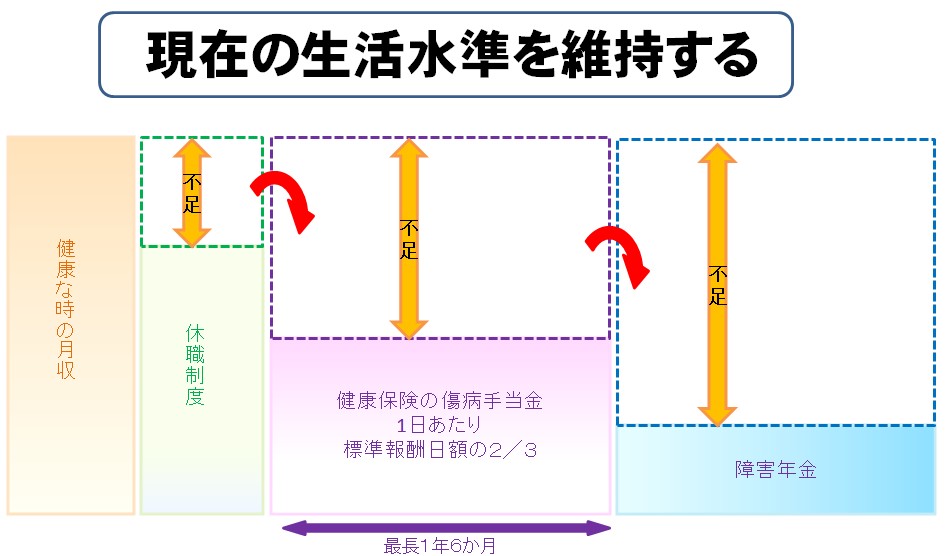

働けなくなった場合、現在の生活水準を維持する

働けなくなっても傷病手当金や障害年金などの公的保障から一定額の支給があります。

しかし、それだけではこれまでの収入をカバーしきれないことに気づきます。

※国民健康保険の方には、原則、傷病手当金は支給されません。

保険プランニング

生命保険と資産形成、ライフプランニングに強い弊社の保険相談はこちら