相続・相続税について

相続税は、原則、相続または遺贈によって取得した財産にかかってきます。

相続対策といえば、【円滑な遺産分割】【財産評価の圧縮】【増税資金の準備】となります。

これらをしっかりと準備しておくことが、親の資産と想いを引き継ぐということになります。

税金についての個別案件はお近くの税務署、または税理士にご相談してください。

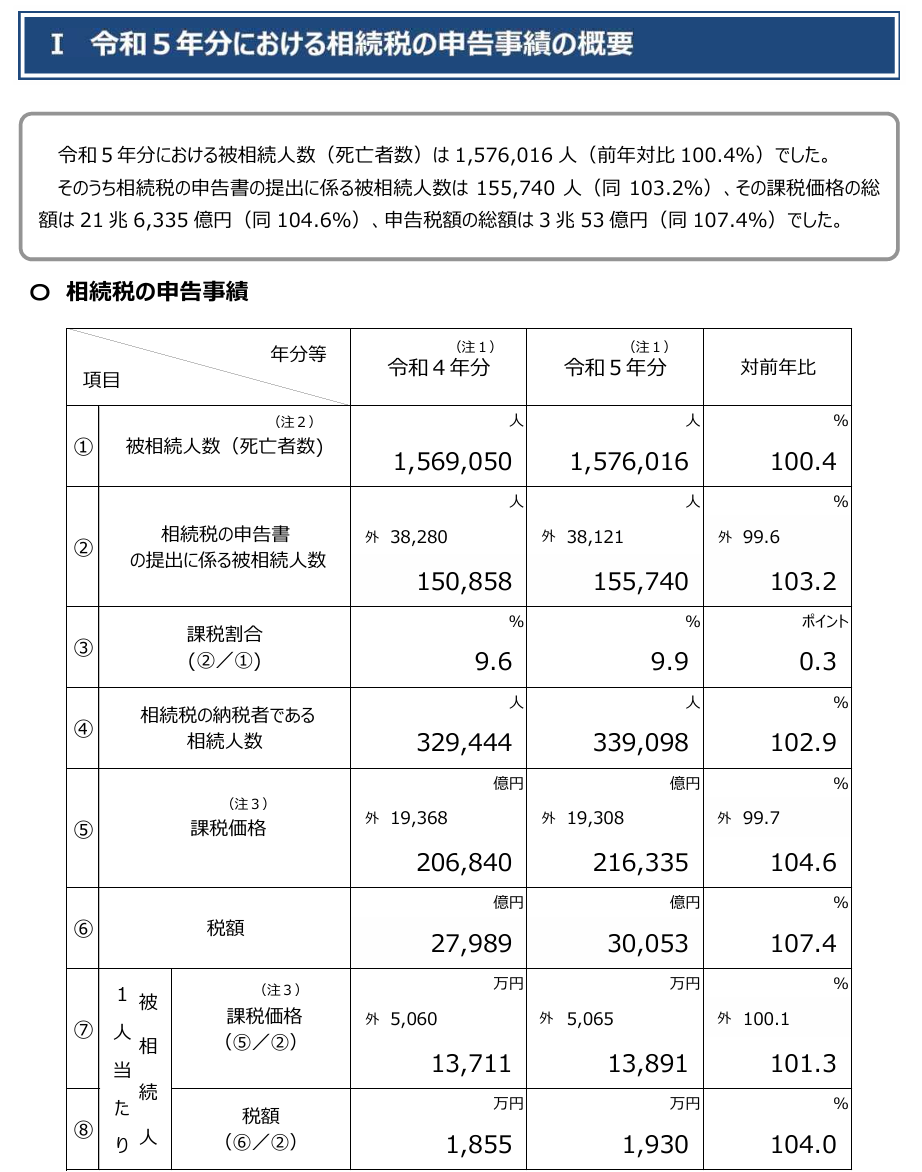

(出典)令和5年分相続税の申告事績の概要(国税庁)

相続税の課税財産

相続財産の主なものには、次のようなものがあります。

・動産:現金、預貯金、有価証券、家具、書画、骨とう品など

・不動産:土地、家屋、工場、立木など

・不動産上にある権利地上権、借地権など

・その他、生命保険契約に関する権利など

みなし相続財産

相続や遺贈で取得した財産でなくても、実質的には同様な経済的効果がある財産については、相続税法の規定により相続や遺贈によって取得したものとみなされます。これを「みなし相続財産」といい、相続税の課税対象となります。

次のようなものが「みなし相続財産」となります。

①死亡保険金

被相続人の死亡により支払われる死亡保険金のうち、被相続人の負担した保険料に対する部分。

(注)死亡に伴い支払われる損害保険金や生命共済金も同様に取り扱われます。

②死亡退職金

被相続人の死亡により支給される退職手当金や功労金などで、被相続人の死亡後3年以内に支給が確定したもの(一時金または年金の権利を含みます)。

相続税の非課税財産

死亡保険金、死亡退職金、弔慰金については、一定金額が非課税財産となります。

① 死亡保険金

生命保険の死亡保険金は、契約者(保険料負担者)と被保険者が同一人で死亡保険金受取人が相続人の保険契約は、税法上一定の金額が非課税となる取り扱いが認められています。

「死亡保険金の非課税額= 500 万円×法定相続人の数」

② 死亡退職金

各相続人が取得した死亡退職金の合計額のうち、「500万円×法定相続人の数」までは非課税財産となります。

※死亡保険金および死亡退職金は、それぞれの非課税額を計算する際には、実際に受取人ではない法定相続人についても人数に含めて計算します。

なお、受取金額がこの非課税額を超える場合は、その超過額が他の財産と合算されて相続税の課税対象となります。

③ 弔慰金

業務上死亡の場合は、死亡時の普通給与(賞与を除く)の3年分相当額までは非課税財産となります(業務外死亡の場合は、6カ月分相当額まで)。

④その他の非課税財産

・墓所、霊廟および祭具など

・宗教、慈善、学術その他公益の事業に用いることが確実なもの

・地方公共団体が、精神または身体に障害のある者に関して実施する共済制度で、その定めにもとづいて支給される給付金

相続財産分散対策

お持ちの財産全体を「次世代への財産」「相続税納付ための財産」「ご自身への財産」に分割し、それぞれに準備していくのはいかがでしょうか。

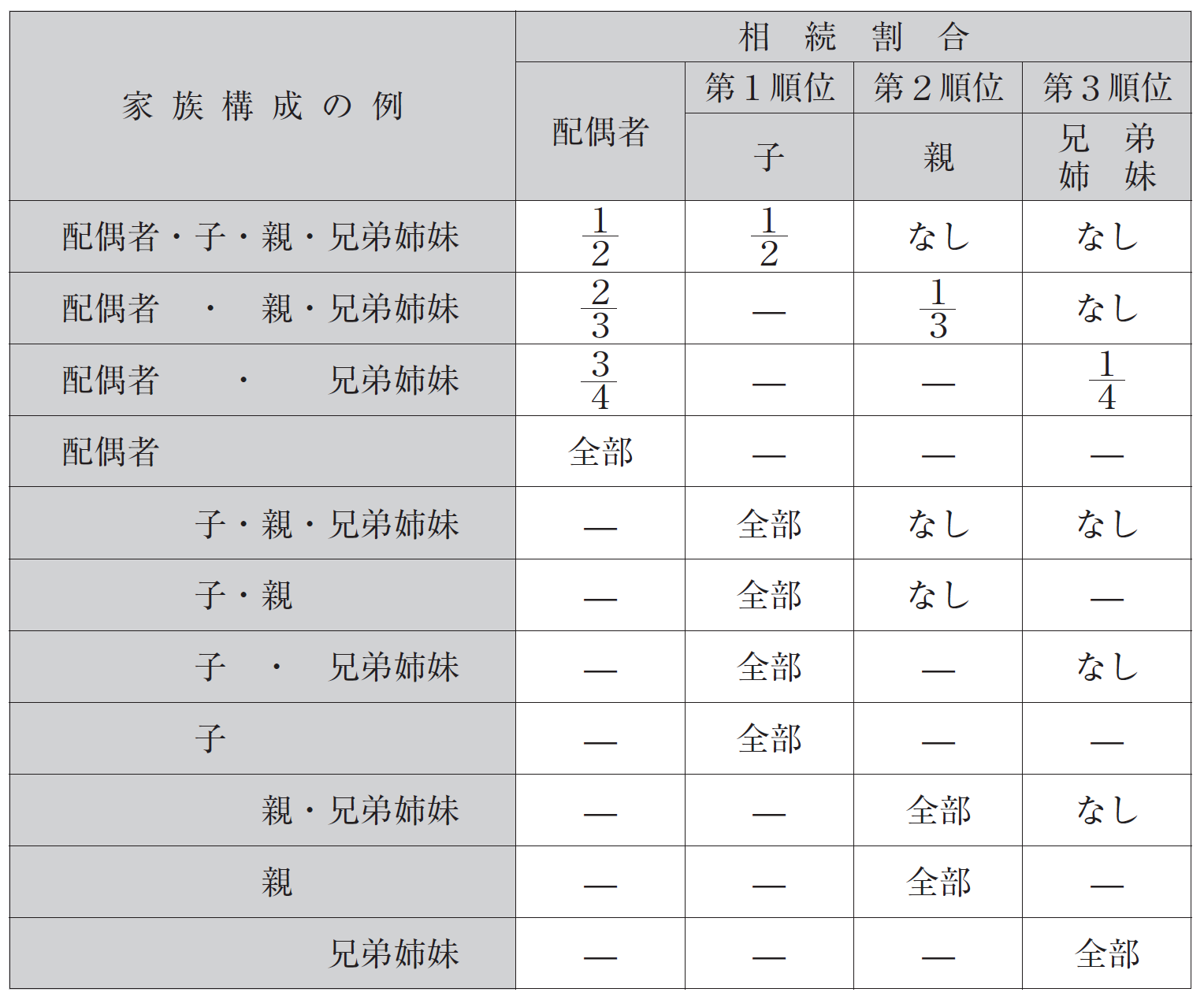

遺産相続の順位

民法では、相続人・相続分を「法定相続人」「法定相続分」といいます。

どんな場合でも配偶者は必ず相続人となります。内縁関係者は相続人になれません。

その他の親族は、子、父母、兄弟姉妹の順で法定相続人となります。

第2順位:子供

第3順位:被相続人の親

第4順位:被相続人の兄弟姉妹

相続分には「指定相続分」と「法定相続分」があり、「指定相続分」が優先されます。

指定相続分

被相続人は、遺言で各相続人の相続分を定め、または定めることを第三者に委託することができ、これを「指定相続分」といいます。ただし、遺留分に関する規定に違反することはできない。

配偶者に対する税額軽減

配偶者には、税額控除として「その配偶者に割り当てられた税額から正味の遺産の法定相続分か1億6千万円のいずれか大きいほうに対応する税額を控除する」ことになっています。

つまり、配偶者が相続した財産が、正味の遺産の法定相続分までのときはその額に関わらず、配偶者には相続税はかかりません。

また、法定相続分を超えていても、1億6千万円までなら配偶者に相続税はかかりません。

遺贈について

遺言によって、遺言者の財産の全部または一部を、相続人又は相続人以外の人に無償で贈与(譲渡)することをいいます。

法定相続人以外の者に財産を取得させるには、遺言書を作成して「遺贈」します。

遺留分権利者から減殺請求を受けると、侵害した部分については財産を返還しなければなりません。

「遺贈」をするには、遺言書に贈与したい内容を記載する必要があります。

公正証書遺言と自筆証書遺言の2種類があります。

遺留分について

遺留分とは、一定割合の相続財産を第一順位と第二順位の相続人(被相続人の兄弟姉妹以外)に確保する制度で、遺留分の効力は遺言の内容よりも優先されます。

たとえば、赤の他人に全財産を与えるといったような遺言があると、残された家族が住む家を失い、生活もできなくなる可能性が発生します。

相続人に相続財産が全く残らないことを避けるために設けられた権利(民法1028条)で、子の代襲相続人にも遺留分を請求する権利が認められています。

遺留分の割合は相続人(遺留分権利者)の構成により異なります。

1.直系尊属のみが相続人の場合は被相続人の財産の1/3(1028条1号)。

2.それ以外の場合は全体で被相続人の財産の1/2(1028条2号)。

遺留分減殺(侵害額)請求(遺留分を請求すること)の方法は二つあります。

・遺留分減殺(侵害額)請求を相手方に対して直接交渉(内容証明郵便)

・遺留分減殺(侵害額)請求を裁判所(調停)に申し立てる(争うことになります)

遺留分は、一旦遺言書通りに相続してから請求することになり、「遺留分侵害額請求」(内容証明郵便)をしてはじめて効力が発生します。

遺留分は、他の相続人から金銭で払ってもらうことになります。

遺言書に遺留分を書いておけば、遺留分減殺請求をされることはないでしょう。

夫婦2人だけで子がない場合で夫に兄弟姉妹がいる場合は、遺言書に「全財産を妻に」と明記しておけば、兄弟姉妹は遺留分の権利がないため、遺言どおり全財産が妻のものになる。遺言書がない場合は、法定相続分である1/4は兄弟姉妹が相続できる。

相続税の基礎控除について

相続税は、相続財産が一定額を超えた場合に発生します。

その一定額のことを「基礎控除額」といいます。

法定相続人が妻と子ども2人の合計3人の場合には、正味の遺産が4,800万円までなら相続税がかかりません。

法定相続人がいない場合は3000万円となります。

(特別縁故者(家庭裁判所が判断)の財産分与による財産の取得のケース)

相続財産が上記基礎控除額を超える場合、相続税の申告が必要となります。

法定相続人と養子について

被相続人に実子がいる場合………1人

被相続人に実子がいない場合………2人まで特別養子縁組による養子・・・実子※特別養子とは、実父母およびその血族との親族関係を終了させて、完全に養方の嫡出子として養親側との法律上の血縁関係を作る制度※原則満6歳未満配偶者の実子で被相続人の養子・・・実子養子が先に死亡し、その相続人である孫(代襲相続人)・・・実子胎児・・・法定相続人数に含まれません

養子縁組をすると相続税の節税になる可能性

・相続税の基礎控除額が養子1人につき600万円増額となります。

・相続税の税率が下がります。

・死亡保険金と死亡退職金の非課税枠がそれぞれ養子1人につき500万円増額となります。

・孫を養子にすれば1代とばして財産を相続させることができます。

生命保険を使った相続対策

①節税対策

生命保険の死亡保険金は、法定相続人1人あたり500万円の非課税枠があります。

(死亡保険金受取人が相続人である場合に限る)

たとえば、法定相続人が3人いれば、合計で1,500万円分が非課税枠となります。

これにより、相続財産の評価額を下げることができます。

②納税資金

相続が発生すると、その年に相続税を支払う必要があります。

相続財産が土地などで現金がほとんどないケースでは、相続税支払いに遺産を使いたくとも遺産分割協議が終了しなければ、故人の預貯金口座は凍結されており、使うことができません。

生命保険は受取人固有の財産となりますので、すぐに現金化できます。

③名前をつけて残せる

「負の相続」があり、相続放棄をしたとしても生命保険の死亡保険金(=現金)は、受取人の固有の財産となるので受け取れます。

④分割資金

相続人が2名(子供)いた場合、一人に「家」をわたし、もう一人にはその「家」に見合う現金をわたそうと思った場合の現金の役割を果たします。

生命保険を使って納税資金を準備する場合、保険種類としては終身保険(一生涯の保障)が一般的です。

契約時の年齢や保険料の払込期間によっては、保険料累計額が死亡保険金額を超える場合もあるのでご注意ください。

●終身保険・・・円建、変額、外貨建があります。

死亡保険金と税金

生命保険文化センターHP

『死亡保険金に相続税がかかる場合の具体例は?』

相続時精算課税制度について

不動産の相続登記(不動産の名義変更)義務化について

小規模宅地の特例

家なき子小規模宅地の特例

相続税の計算方法

相続税の計算方法についてはこちら

相続税の対象世帯が大幅増になっている背景

被相続人ひとりあたりの相続税の基礎控除が2015年から4割も引き下げられました。

基礎控除・・・「3000万円+600万円×相続人数」

マイナンバー制度の導入で、銀行口座が紐づけされれば名寄せにより、税務署の調査は厳格になるでしょう。

土地の評価額が41.5%と最も多く、現預金が26.0%、有価証券の16.5%、家屋5.2%。

(国税庁:2013年分の相続財産)

住居の相続には「小規模宅地等の特例」制度があります。(要件を満たせば80%減)

・被相続人の自宅の敷地について、限度面積が330平米(100坪)まで

・被相続人の自宅の敷地を配偶者または同居の子が取得した場合

・被相続人(1人暮らし)の自宅の敷地を賃貸住宅に暮らしている子が取得した場合

・被相続人の賃貸マンションの敷地を子が取得した場合

ただし、先に配偶者が亡くなっていたり、同居している相続人もいなかったりするときは要注意です。

その場合には、実家を相続する相続人が「相続前3年以内に国内の自己や配偶者の持ち家に居住したことがない」という要件を満たす必要があります。

そもそも自宅を売却させてまで、相続税を支払わせる気はないという制度だからです。

教育資金の一括贈与について

30歳までの子や孫に対して、教育資金を1500万円まで無税で贈与できるもの。

教育目的でないと引き出せません。1500万円のうち1000万円は学校教育法で定められた「学校等」の費用として使う必要がありますが、500万円は塾や予備校、野球やピアノ教室も対象となります。

こちら

金庫株とは

金庫株についてはこちら

株式譲渡益課税について

株取引の納税方法は、確定申告が義務付けられています。

「一般口座」は自分で計算。

証券会社が年間の損益を計算してくれる「特定口座」は源泉徴収の有無によって2種類あります。

最終的には誰もが納税をしないといけないので「源泉徴収あり」を選んだ方が申告の手間を省けます。(確定申告不要)

ただし、売却損が出た場合、確定申告をしないと損を取り戻せません。

上場株式などを売却して利益よりも損失をほうが大きかった場合、「譲渡損失の損益通算」といって損失金額を最大3年間繰り越すことができます。

ただし、これを利用するには確定申告が必要。また、複数の金融機関にまたがって取引していて、「A証券の利益とB証券の損失を相殺したい」という場合も申告しないと通算できません。

株取引で赤字が出た場合は、確定申告すれば、課税所得を下げることができるので、翌年以降の住民税も安くなります。

投資家にとって申告手間は変わりませんが、マイナンバー制度は国が申告漏れを防ぐためにマイナンバーを証券会社に通知することが義務付けられたといえます。