生命保険料控除について

2026年、生命保険料控除改正

一般生命保険料控除の適用限度額が2026年分から「4万円→6万円」に改正されます。

個人住民税の変更はありません。

また、合計の控除額も変更はありません。

生命保険控除

生命保険料控除とは、国内に住所を有する者(または国内に居所を有する期間が現在まで引き続いて1年以上である者)が所得税・住民税において、一定額の所得控除を受けることができる制度です。

生命保険などの保険料を支払うと「生命保険料控除」として所得税や住民税を計算するときの所得から一定額が差し引かれます。

契約者と保険料負担者が異なる場合は、契約者は生命保険料控除の適用を受けることができません。

2011年(平成23年)12月31日以前に締結した保険契約に係る保険料と2012年(平成24年)1月1日以降のそれとでは、生命保険料控除の種類と控除額の取り扱いが異なります。

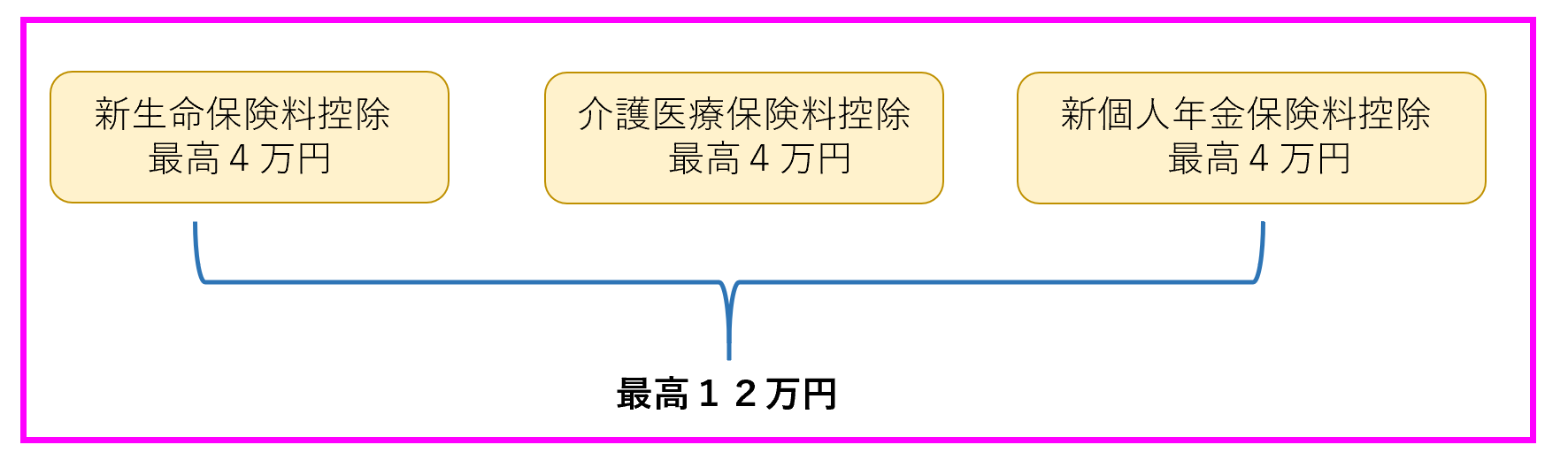

【生命保険料控除の概要】

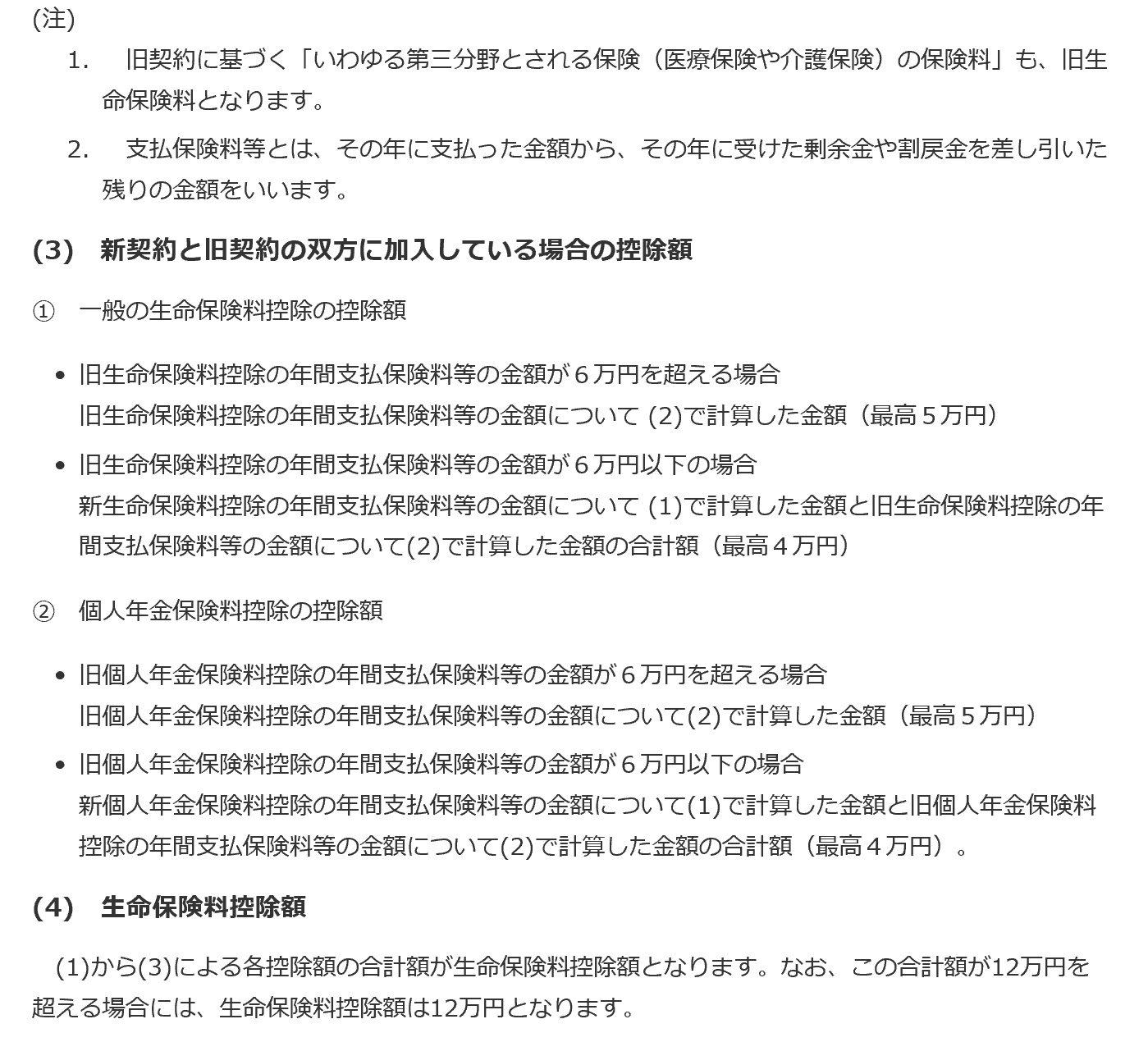

※旧の控除と新の控除(平成23年12月31日以前に締結した保険契約等)、両方で控除を受ける場合は、合計で最高4万円までとなります。

個人年金保険の税制適格要件

①年金受取人は、被保険者と同一

②年金受取人は、契約者またはそのは配偶者のいずれか

③保険料払込期間は、10年以上

④年金開始日の年齢が60歳以上(終身年金には開始年齢の制限なし)

⑤年金支払期間が10年以上の確定年金または終身年金

※さらに生命保険会社により、様々な契約上の制限があります。

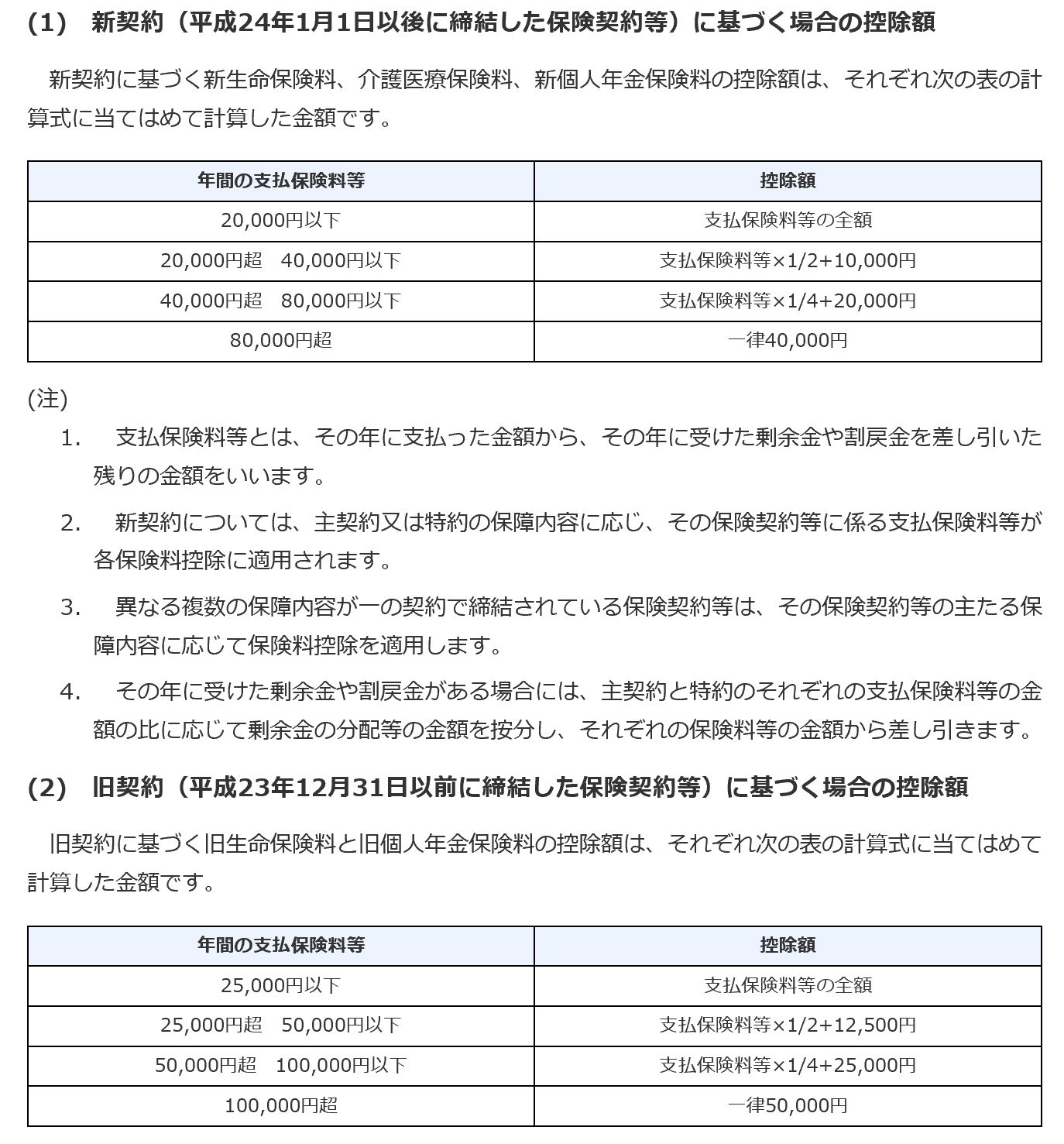

生命保険料控除額の金額について

(出典)国税庁ホームページ

対象になるもの、ならないもの

生命保険会社と契約した商品だけではなく、損保会社と契約したがん保険や所得補償保険、介護保険、各種共済保険と契約したものも含まれます。

団体信用生命保険や保険期間が5年未満の貯蓄保険、少額短期保険業者の保険契約は対象外です。

保険料自動振替貸付によって払い込まれた保険料は?

保険料自動振替貸付(APL)によって払い込まれた保険料も生命保険料控除対象となります。

海外赴任中に支払った保険料は生命保険料控除になるのか?

保険料支払時点で居住者かどうかがポイントとなりますので、海外赴任中に支払われた保険料は、生命保険料控除の対象となりません。