生命保険契約、保険金を受け取ったときの税金の取り扱い

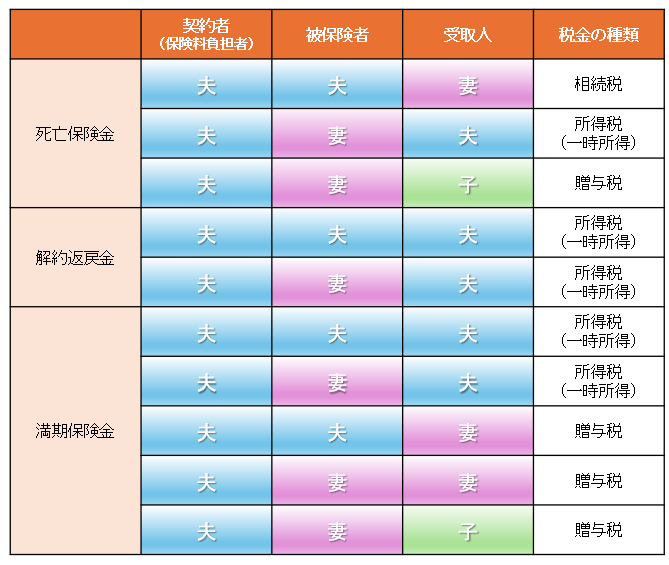

生命保険契約は、契約者・被保険者・保険金受取人が誰かという契約形態によって、個人が受け取った死亡保険金は、相続税、所得税・住民税、あるいは贈与税の課税対象となります。

所得税の対象となるときは住民税の対象にもなります。

一時払養老保険などの金融類似商品で、5年以内に満期保険金または解約返戻金を

受け取られた場合は、源泉分離課税となります。

高度障害保険金、医療保険等の給付金などは、原則非課税です。

保険金・給付金などを法人が受け取ったときは、法人税の対象となります。

個別具体的な税務については、税理士もしくは税務署におたずねください。

生命保険金の非課税枠

死亡保険金は残された家族の生活保障という目的ですので、税法上一定の金額が非課税となる取り扱いが認められています。

生命保険は「法定相続人の人数×500万円」まで相続税が非課税です。

これを生命保険の非課税枠といいます。

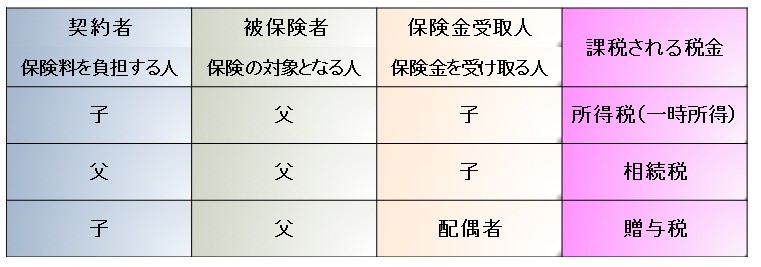

しかし、生命保険契約により受け取った保険金は、保険契約者(保険料負担者)および保険金受取人が誰なのかによって、税金が異なります。

*2013年分から2037年分までの所得については、基礎所得税額の2.1%相当額の復興特別所得税が課税されます。

生命保険からの死亡保険金の受取額が非課税限度額を超える場合のみ、その超過額が他の財産と合算されて相続税の課税対象となります。

死亡保険金を年金で受け取る場合

死亡保険金等を年金形式で受給する場合、死亡保険金として一時金で受け取る場合と同様、相続発生時に年金受給権が、相続税の課税対象となります(契約形態によっては贈与税の課税対象となる)。

ただし、年金受取人が受給する年金については、第1回目の年金は相続発生時の年金受給権の価額に対する相続税の課税済み部分に相当するため課税されず、次年度以降の年金は、相続税課税後に新たに充当される運用成果部分に相当する金額(対応する保険料分は控除)が雑所得として所得税の課税対象となります。

満期保険金を受け取る場合

満期保険金を受け取った場合は、一時所得として所得税・住民税、または贈与税が課税されます。

*満期保険金商品といえば養老保険ですが、契約者=満期保険金受取人の場合は、満期保険金には一時所得として所得税・住民税が課税されますが、保険期間5年以下の一時払養老保険や、保険期間5年超の一時払養老保険のうち5年以内の解約等の一定条件に該当する場合は、契約者が受け取る満期保険金や解約返戻金の差益は、20.315%(復興特別所得税率を反映し、住民税5%を含む)源泉分離課税の対象となります。

*一時所得は、他の所得と合算して課税されます。それぞれの人のその年の収入によって、税額および実質受取額は異なります。

入院給付金や手術給付金を受け取った場合

所得税法では、個人が契約する保険契約において「損害保険契約や生命保険契約に基づく給付金で、身体の傷害に基因して支払いを受けるものは非課税」とされています。

したがって、入院給付金は、疾病によるものも含めて「身体の傷害に基因して支払いを受けるもの」に該当し、非課税となります。

一般には、入院給付金や高度障害保険金等は被保険者本人が受け取るが、被保険者の配偶者もしくは直系血族または生計を一にするその他の親族が受け取った場合も非課税となります。

また、リビング・ニーズ特約の生前給付金も、入院給付金や高度障害保険金と同様に取り扱われ、非課税となります。