生命保険会社の破綻、契約者の保護(生命保険契約者保護機構)

生命保険契約者保護機構は、保険業法に基づいて1998年12月1日に設立された法人で、国内で事業を行う全ての生命保険会社が加入しています。

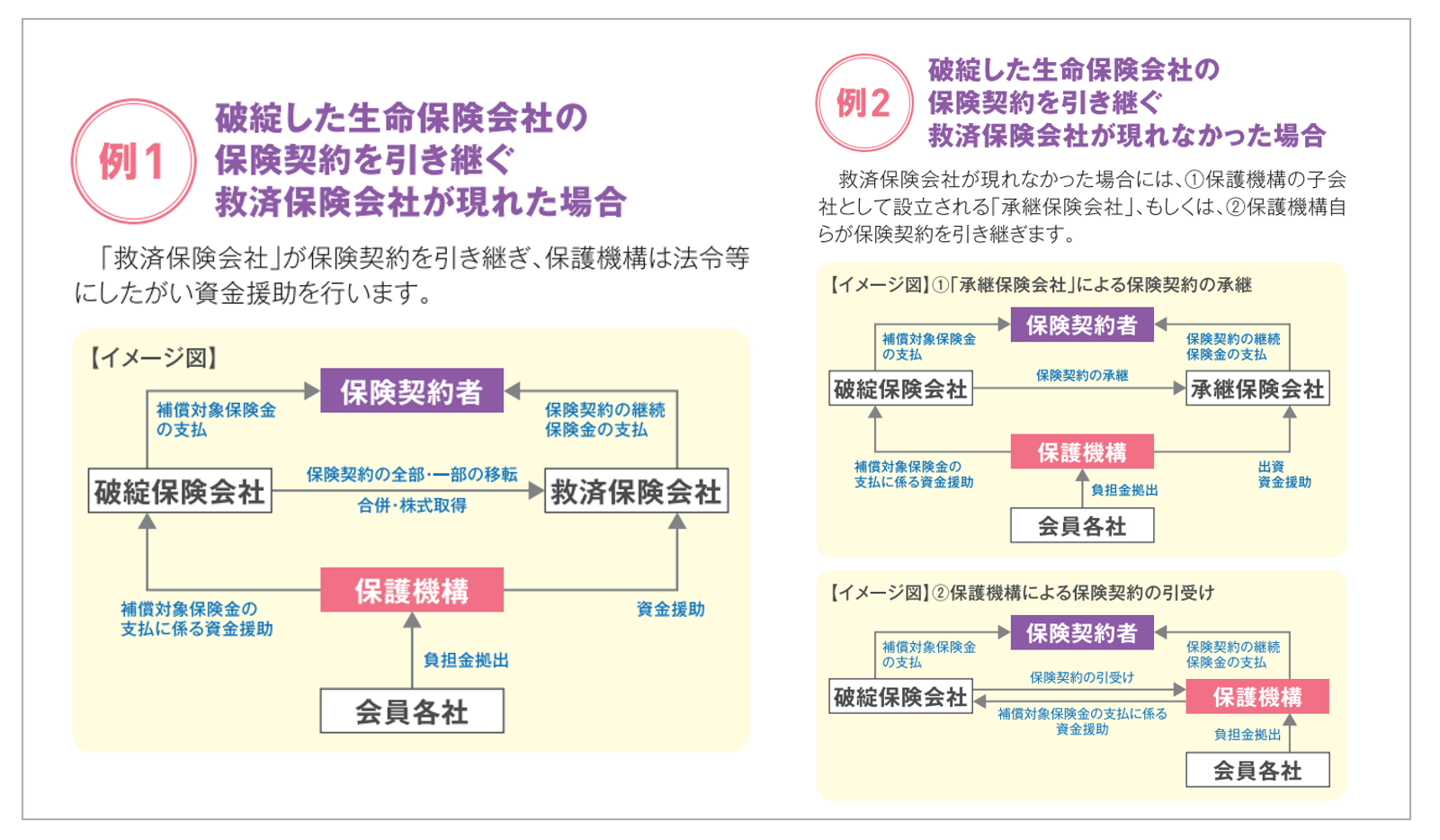

生命保険契約者保護機構は、生命保険会社が破綻した場合に保険契約を引き継ぐ救済保険会社へ資金援助をしています。

破綻時点の責任準備金の原則90%まで補償。

(出典)生命保険契約者保護機構

生命保険会社が破綻した場合の手続について

「保険業法に基づく行政手続」・・・金融庁の命令等に基づいて進められる手続き。

金融庁は、まず破綻保険会社の業務の全部もしくは一部の停止を命令し、保険管理人による業務及び財産の管理を命ずる処分を行います。

保険管理人は、破綻保険会社の業務・財産を管理、調査しながら、保険契約の移転等を柱とする業務・財産の管理に関する計画を作成し、監督官庁にこの管理計画の承認を求めます。管理計画が承認された後は、保険契約者による異議申立て、監督官庁の認可等を経て、計画に基づいて保険契約の継続が図られます。

「更生特例法に基づく会社更生手続」・・・裁判所の監督の下で進められる手続き。

事業継続困難と判断した生命保険会社は、更生手続の開始を裁判所に申し立てます。この申立てを受けた裁判所は、手続を開始すべきと判断した場合、開始決定と同時に更生管財人を選びます。

更生管財人は、破綻保険会社の業務・財産を管理、調査しながら、保険契約の移転等を含む計画を作成し、債権者等の決議を経て、裁判所に計画の認可を求めます。計画が認可された後は、この計画に基づいて保険契約の継続が図られます。

なお、上記いずれの手続が取られる場合でも、保護機構によって、破綻した時点の補償対象契約の責任準備金等の90%まで補償されることに変わりはありません。

(参照)生命保険契約者保護機構

高予定利率契約の補償内容について

破綻時に過去5年間で常に予定利率が基準利率(注1)を超えていた契約(注2)を高予定利率契約といいます。

当該契約については、責任準備金等の補償限度が以下のとおりとなります。

ただし、破綻会社に対して資金援助がなかった場合の弁済率が下限となります。

高予定利率契約の補償率 = 90%-{(過去5年間における各年の予定利率-基準利率)の総和÷2}

(注1)基準利率は、全生命保険会社の過去5年間の年平均運用利回りを基準に、金融庁長官及び財務大臣が定めることとなっております。現在の基準利率は、3%となっております。この基準利率は、全生命保険会社の年平均運用利回りの状況により、見直されます。

(注2)一つの保険契約において、主契約・特約の予定利率が異なる場合、主契約・特約を予定利率が異なるごとに独立した保険契約とみなして、高予定利率契約に該当するか否かを判断することになります。

また、企業保険等において被保険者が保険料を拠出している場合で被保険者毎に予定利率が異なる場合には、被保険者毎に独立の保険契約が締結されているものとみなして高予定利率契約に該当するか否かの判断をすることになります。ただし、確定拠出年金保険契約については、被保険者が保険料を拠出しているか否かにかかわらず、被保険者毎に高予定利率契約に該当するか否かを判断することになります。

(参照)生命保険契約者保護機構