生前贈与について

2022年12月16日、2023年度の税制改正の内容が発表されました。

生前贈与加算が3年から7年に延長となり、2024年1月1日以降の贈与から適用されます。

贈与税

贈与税は、相続税を補完する税制になっており、贈与税は相続性よりも高い税率になっています。

それは、財産の贈与により相続税課税が軽減されないためです。

贈与税は、財産を取得した受贈者(もらった人)に対してかかる税金です。

基礎控除額110万円以下であれば贈与税はかかりません。

贈与税がかかる場合、財産をもらった翌年2月1日から3月15日までの間に、申告・納付をしなければなりません。

生前贈与とは

生きているうちに贈与することを「生前贈与」といいます。

贈与は、

(民法第549条)

贈与のメリット

遺言と同様に財産を特定して移転することができます。

(お世話になっている人など)

(土地や有価証券など)

基礎控除の活用

受贈者(もらう人)ひとりにつき、年間110万円までの贈与は、贈与税が課税されません。

基礎控除を有効に活用するためには、

②多くの人へ贈与する

という方法が考えられます。

注意すべきは、”定期の贈与”(毎年○円ずつ贈与するという約束)になると課税される可能性があります。

相続税の速算表

この速算表で計算した法定相続人ごとの税額を合計したものが、相続税の税額になります。

暦年課税

一人の人が1月1日から12月31日までの一年間に贈与された財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。

110万円以下なら贈与税はかかりません。(申告不要ですが、その都度、贈与契約書を作成することが大切)

相続人への相続開始前3年以内の暦年課税による贈与財産は”持ち戻し”の対象となり、相続財産へ加算されます。

相続人にならない者(孫や嫁・婿)への贈与財産は持ち戻しの対象外です。

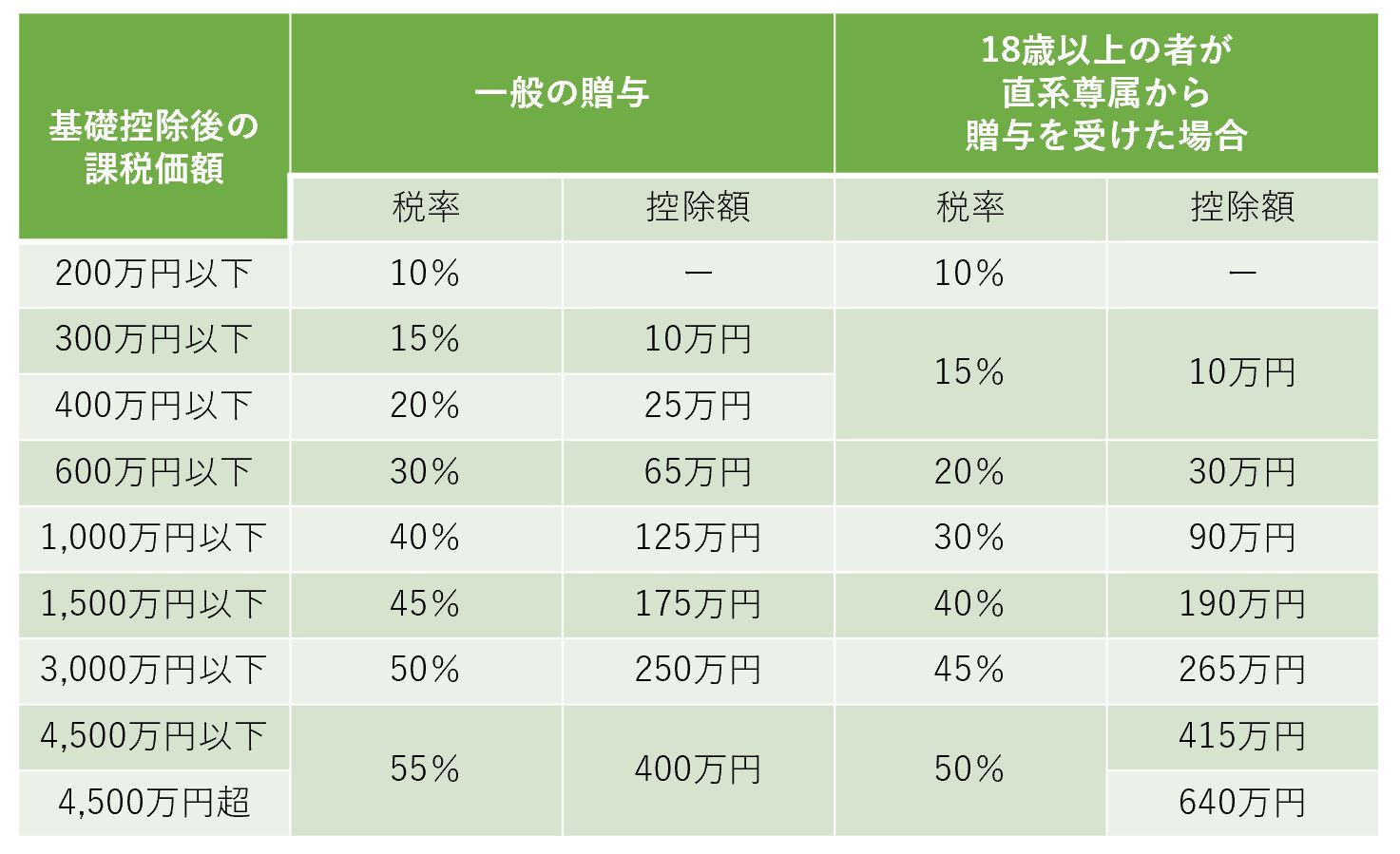

【贈与税の税額速算表】

【贈与税額早見表】

【2023年度の税制改正、加算期間3年から段階的に7年に】

2024年1月に以降に贈与したものから加算されます。

それ以前の贈与は加算されません。

亡くなる前の7年間の贈与は相続財産に加算する(7年間は節税効果なし)ことになりましたが、延長した4年間(4年前~7年前)は総額100万円(各年ではなく、一回)までは相続財産に加算されません。

具体的には、

2024年~2026年・・・3年内贈与

2027年~2030年・・・2024年からの期間(3年内贈与+延長期間)

2031年~・・・3年内贈与は全額加算+4~7年前贈与は100万円(各年ではなく、一回)控除後の金額を加算

贈与の事実を明確にしておく

①毎年贈与契約書を作成

印鑑は各自それぞれのものを使用

②贈与税の申告をして贈与の事実を証明できるようにしておく

2月1日~3月15日までに贈与税の申告手続きをする

受贈者の住所地の所轄税務署長に提出

贈与税は、3月15日までに金銭に納付書を添えて最寄りの金融機関または税務署で納付しなければなりません

申告書の控え・納付書は保管する

③贈与を受ける人は、自分名義の銀行口座を開設し、金銭の受贈や保険料の支払い、贈与税の納付については、その銀行口座を利用すること

通帳・印鑑は贈与を受ける人が管理する

④贈与した現金で生命保険に加入する場合は、贈与した人が生命保険料控除を受けてはいけない

※具体的な事例はにつきましては、税理士または所轄の税務署にてご相談・ご確認ください。

生命保険を使った生前贈与プランニング

大切な財産をあげても、もらった人が無駄使いをしてしまえば、元も子もなくなってしまいます。

とはいえ、贈与者が管理してしまうと、名義預金となる可能性があります。

このような心配を解消するためには、生命保険を活用する方法があります。

「相続税の納税資金」

「解約返戻金」

保険料贈与プランのメリット

弊社では、生命保険を使った生前贈与プランの立案・実行支援を行っております。

相続税対策としての生命保険のご活用と合わせて、生前贈与による対策をご検討してみてください。

※2019年1月現在の税制に基づくものです。税務に関する個別の取り扱いの詳細ついては、税理士または所轄の税務署等にご確認ください。

【関連記事】

教育資金一括贈与について

相続開始年に受けた贈与財産は