死亡保険金を年金形式で受け取る場合の税金について

収入保障保険の課税について

収入保障保険に加入している被保険者が亡くなった場合、死亡保険金受取人は「一時金(一括)で受け取るか」「年金形式(毎月分割)で受け取るか」を保険金請求書で選択することになります。

一時金で受け取る場合は、相続税・所得税・贈与税のいずれかが課税されます。

年金形式で受け取る場合は、相続発生時には「全額を一時金で受けった場合の金額か複利年金現価」のいずれか大きい額(保険会社でご確認ください)が相続税評価額となります。

収入保障保険では、年金(保険金)の年金受給権を相続・贈与等により取得したと考えます。

●原則として、年金の時価評価額(年金受取開始時の年金原資額)

生命保険契約による年金受給権(年金を受け取る権利)を相続や贈与によって取得した場合の評価方法のこと。

相続税第24条

①解約返戻金相当額(通常、年金開始後の解約はないと考えられます)

②定期金に代えて一時金の給付を受ける場合は、当該一時金相当額

③【確定年金】一年間に受ける金額×残存期間に応ずる予定利率の複利年金現価率

【終身年金】一年間に受ける金額×平均余命に応ずる予定利率の複利年金現価率

死亡保険金の非課税枠

一般的なケースである契約者(保険料負担者)と被保険者が同じで相続人が受け取る場合、死亡保険金と同様、一時金相当額が500万円×法定相続人の数を限度に非課税扱となります。

遺産にかかる基礎控除

死亡保険金の非課税枠を控除した一時金相当額と他の相続財産と合算した金額から基礎控除(3千万円+600万円×法定相続人数)を控除することができます。

収入保障保険を一時金で受け取る場合

万一の場合、収入保障保険を契約時通りの「月額●万円」(つまり分割)で受け取るのか、一括(一時金に換算して)で受け取るのかをご選択いただけます。

(通常、保険金請求の請求書でご選択いただけます)

一括で受け取る場合、分割で受け取るよりも保険金受取総額は少なくなります。

ご契約時に受け取っている保険設計書でご確認いただけます。

①契約者=被保険者、受取人=相続人の場合・・・相続税(500 万円×法定相続人数・・・非課税)

②契約者=受取人の場合・・・一時所得(所得税・住民税の対象)

一時金で受け取られた場合、課税関係はそこで終了となります。

年金開始後途中で一時金受け取りをされた場合、非課税枠(500万円×法定相続人数)は使えません。

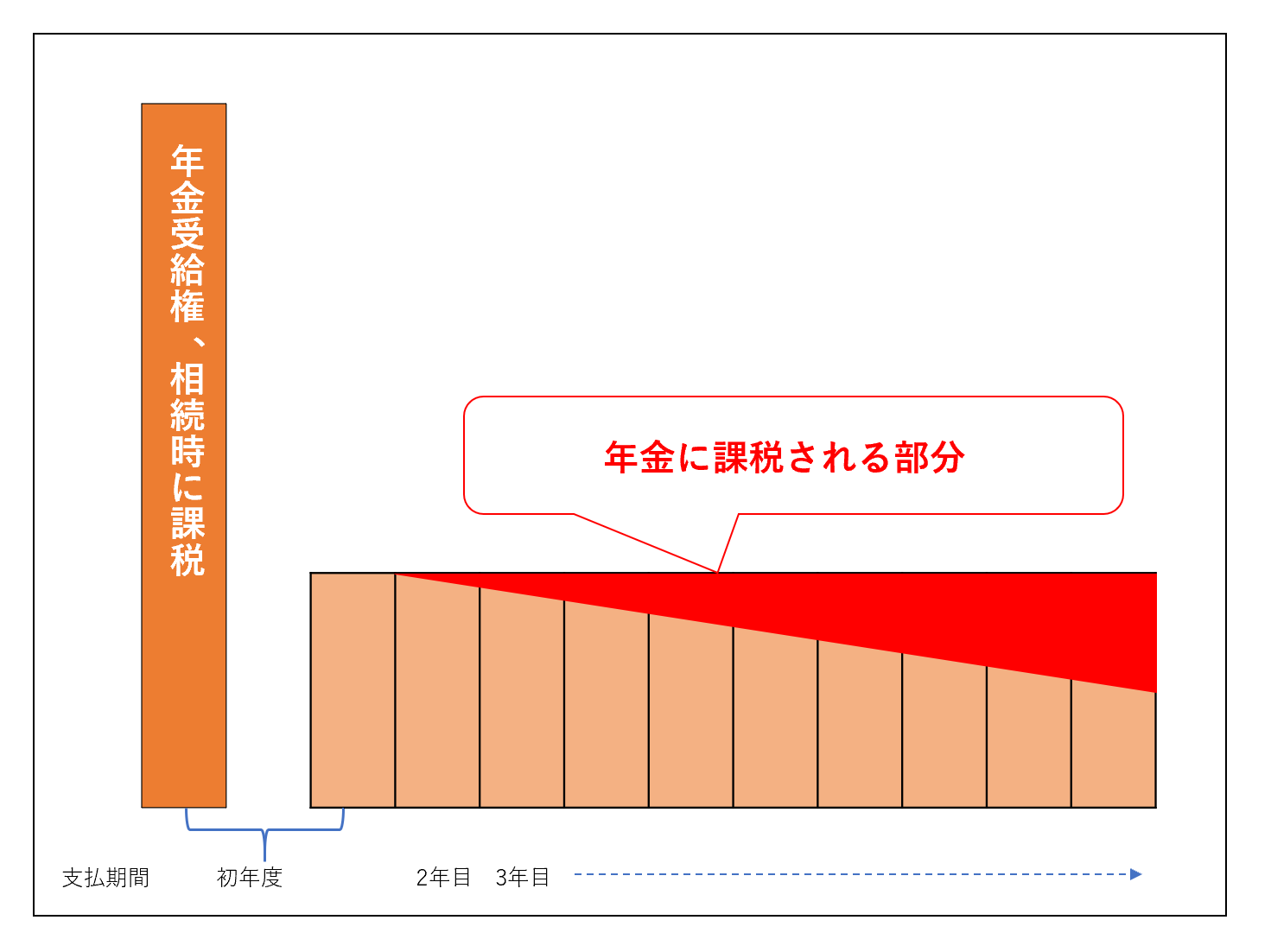

年金形式で課税対象は増加していく

年金形式については、「課税部分」と「非課税部分」に分けられ、課税部分が雑所得として所得税の対象となります。

なお、年金初年度は非課税(1年目は運用益が発生しない:最高裁判決)ですが、2年目以降相続税評価割合をもとに、課税対象(運用益が発生するという考え方のため)となります。

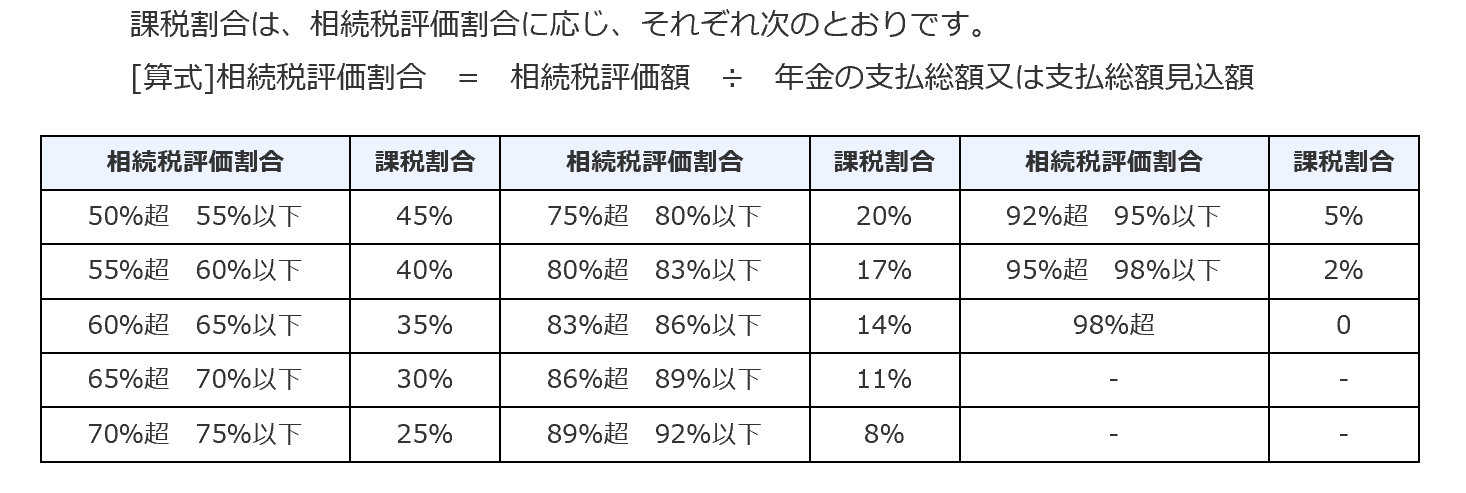

相続税評価割合(下表) = 相続税評価割合 ÷ 年金受取総額または見込額

(表出典)国税庁

この方法は、年金開始時に課税された部分には所得税を課さず、年金形式で受け取ることで増加する部分(利子相当額)のみに所得税(雑所得)を課税する仕組みです。

●収入保障保険の課税のイメージ

収入保障保険の月単位で年金受取の場合、年の途中から月単位で年金を受取開始したとき、年金収入額の算定上、受取回数に応じて按分計算されます。

・・・・・複雑ですね。

●収入保障保険の税務申告資料のイメージ

収入保障保険は、受取人にとっては毎月(毎年)安定した収入源となり、その収入は雑所得としての課税対象となります。

従いまして、各種補助や福祉制度に影響を与える可能性もあります。

国民健康保険、児童扶養手当、遺族年金等

そのようなことも留意されてください。

確定申告が不要な場合(給与所得者で他に所得がなく、雑所得金額が20万円以下で住宅ローン控除(初年度)や医療費控除などを申告されない方等)もありますが、住民税は申告する必要があります。

国税庁HPの確定申告書作成コーナーにて入力作業をする方法もあります。

個別具体的な取扱いについては、お近くの税理士や所轄の税務署等にご相談ください。