外貨建生命保険について

2024年現在、外貨建生命保険は円建生命保険よりも予定利率が高く、保険料に対して保険金額や解約返戻率等が高くなります。

外貨建生命保険の主要通貨は米ドルや豪ドル、ユーロで、保険料や保険金・解約返戻金が外貨建てで設計されています。

しかし、外貨建生命保険の多くは円を外貨に交換して保険料を払い込み、外貨で受け取った保険金を円に交換する等の必要があります。

円と外貨を交換するには為替リスクがあり、予定利率等が高い外貨建生命保険のメリットをそのまま享受できるとは限りません。

為替リスクにより、損失が発生する場合の例

大前提としてご理解いただきたいこととして、円で保険料を入金し、保険金や解約返戻金を円で受け取る場合、契約時と比べて受取時が円安になっていると為替差益が生じ、円高になっていると為替差損が生じます。

①為替により、保険金や解約返戻金などを円に換算した金額が、当初に想定した金額を下回る場合がある

②保険料を前納した契約を解約した場合、未経過保険料が当初に想定した金額を下回る場合がある

③円入金特約を付加せずにクーリング・オフを行った場合、外貨で返還された既払込保険料を円に換算した金額が、当初に想定した金額を下回る場合がある

外貨建保険の種類

代表的な種類として、終身保険(一時払、平準払)があります。

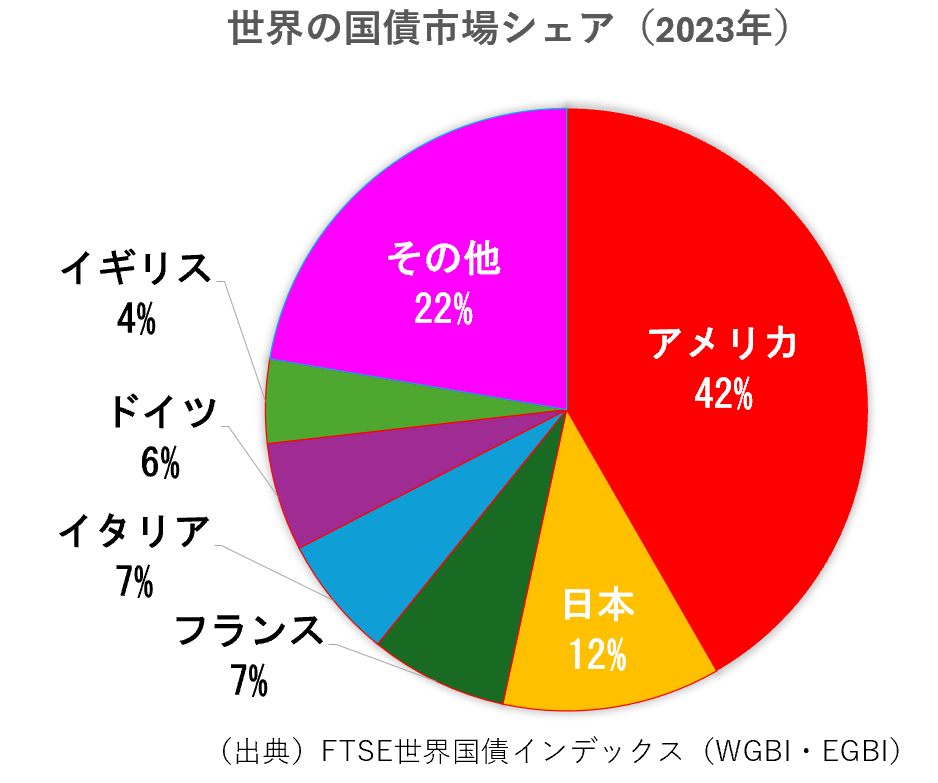

世界の国債市場のシェア

国際分散投資と言われますが、保有資産について、まず米ドルで考えるのが一般的です。

米ドルは、通貨としての歴史が長く、信用度も高い世界の基軸通貨だからです。

資産の一部を米ドル建てで保有すれば、円安になった際に円建てでの価格が上昇し、インフレに備えることができます。

日本円が下落した場合、外貨を保有しておけば、その影響を軽減することができます。

円安・円高

『1米ドル=100円』から『1米ドル=110円』になったことを『円安』といいます。

この表現は基準が何かによります。。

為替とは、異なる通貨同士の交換比率のことで、為替相場において、一般には基軸通貨である『米ドル』が基準とされます。

1米ドル何円という表示になり、100円から110円、さらに130円というように円の数字が増えるのは、1米ドルと交換する円の金額が増えるということ、つまり、円の価値が下がったということになるので、『円安(ドル高)』といいます。

逆に、1米ドル=100円から90円になると円高(ドル安)となります。

とになる。

たとえば、米ドル建の外貨預金の場合、米ドルで預金し預けたときより円安になったら、金利と為替差益分の両方の利益が得られます。

一方、預けたときより円高になると損になり、これが為替変動リスクです。

ただ、外貨預金等は為替レートのみならず、為替手数料というものが曲者ですので、金利やレートでプラスになっていても手数料で思わぬ損失となる可能性があります。

リスク

外貨建保険は為替リスク等以外にも、理解しておくべき不利益になる可能性事項があります。

大きく2点です。

外貨建保険の特徴として、途中解約する場合、市場価格調整(MVA:Market Value Adjustment)が適用される商品がほとんどです。

また、契約から一定期間内に解約を行うと解約控除が行われる場合があります。

市場価格調整について

外貨建生命保険の多くは、保険期間中に解約する際の市場リスクの一部を契約者が負担する仕組みになっています。

保険金については、市場価格調整の適用はありません。

一般的に、契約時に比べて解約時の市場金利が上昇(債券価格が下落)した場合に解約返戻金額は減少し、市場金利が低下(債券価格が上昇)した場合に解約返戻金額は増加します。

市場金利に変動がない場合でも、債券を売却するための費用等を踏まえ、その分を割り引く調整を行うため、解約返戻金額にマイナスの影響があります。なお、具体的な市場価格調整の計算方法は生命保険会社、保険商品の種類によって異なります。

*円建ての生命保険にもMVAが適用される商品があります。一方、外貨建生命保険でもMVAが適用されない商品もあります。

解約控除について

生命保険会社は、契約後の早い段階で生命保険を解約されると契約時にかかったコストを回収することができません。

そのため早期解約に関しては、契約者に一定のコストを負担してもらうこととしています。

これが解約控除であり、円建ての生命保険にもありますが、特に一時払系の外貨建保険は明確に解約控除が示されています。

実際の解約控除額は、契約日からの経過年数や保険会社・保険商品の種類によって異なりますが、一般に経過年数が長くなればなるほど、解約控除額は低くなります。なお、解約控除は責任準備金から差し引かれます。

*初期費用がある代わりに解約控除のない商品もあります。

定期支払金の課税について

契約者(保険料負担者)が受け取る定期支払金は、一部解約ではなく保険契約に基づく給付であるため、年金(終身年金)として所得税法の規定が適用されます。

定期支払金から必要経費を差し引いた金額が所得税・住民税(雑所得)の対象となります。

※枠内の(A)(B)(C)の詳細については、当該保険会社・担当の方にお尋ねください。

※雑所得は20万円以下であれば「申告不要」ですが、これは所得税のみに適用されるルール(年末調整で所得確定を完了されている方)で、住民税の申告は別途必要となります。

年末調整をされている方は、源泉徴収票・保険会社からの支払書(定期支払金と経費金額が記載されたもの)をつけて申告をしてください。

詳細は保険会社または担当者にお尋ねください。

上記内容は、2024年1月現在の税制に基づいております。税制・解釈の変更などにより、上記取扱いが適用されない場合があります。

個別具体的な取扱いについては、お近くの税理士や所轄の税務署等にご相談ください。