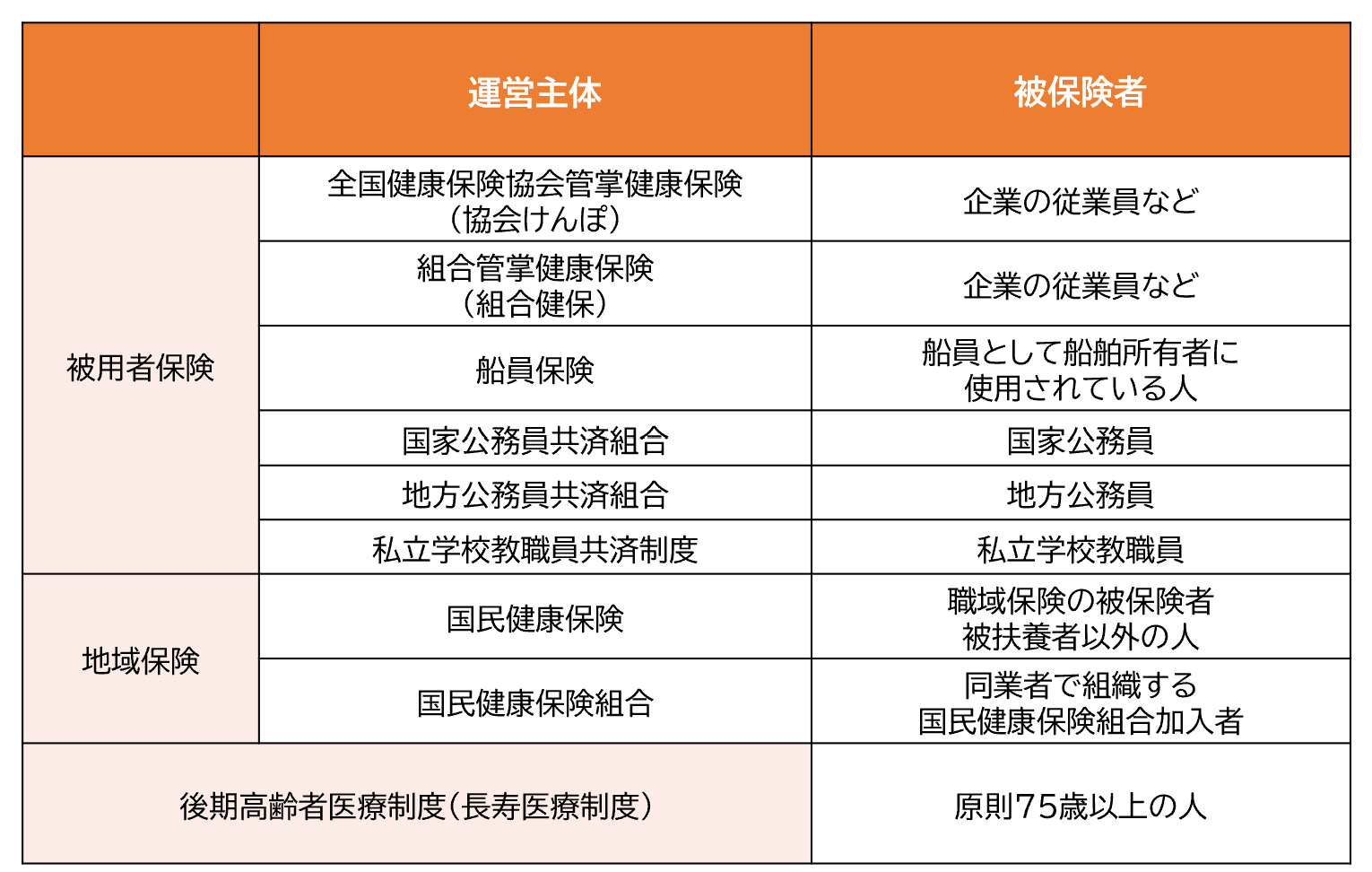

公的医療保険制度の仕組み

公的医療保険制度は、病気やケガ、出産、死亡などの際に必要な給付を行い、生活の安定を図ることを目的とした制度で、体系としては、民間会社に勤める人や公務員などが加入する「被用者保険」、自営業者などが加入する「国民健康保険」、75歳以上の人などが加入する「後期高齢者医療制度(長寿医療制度)」となります。

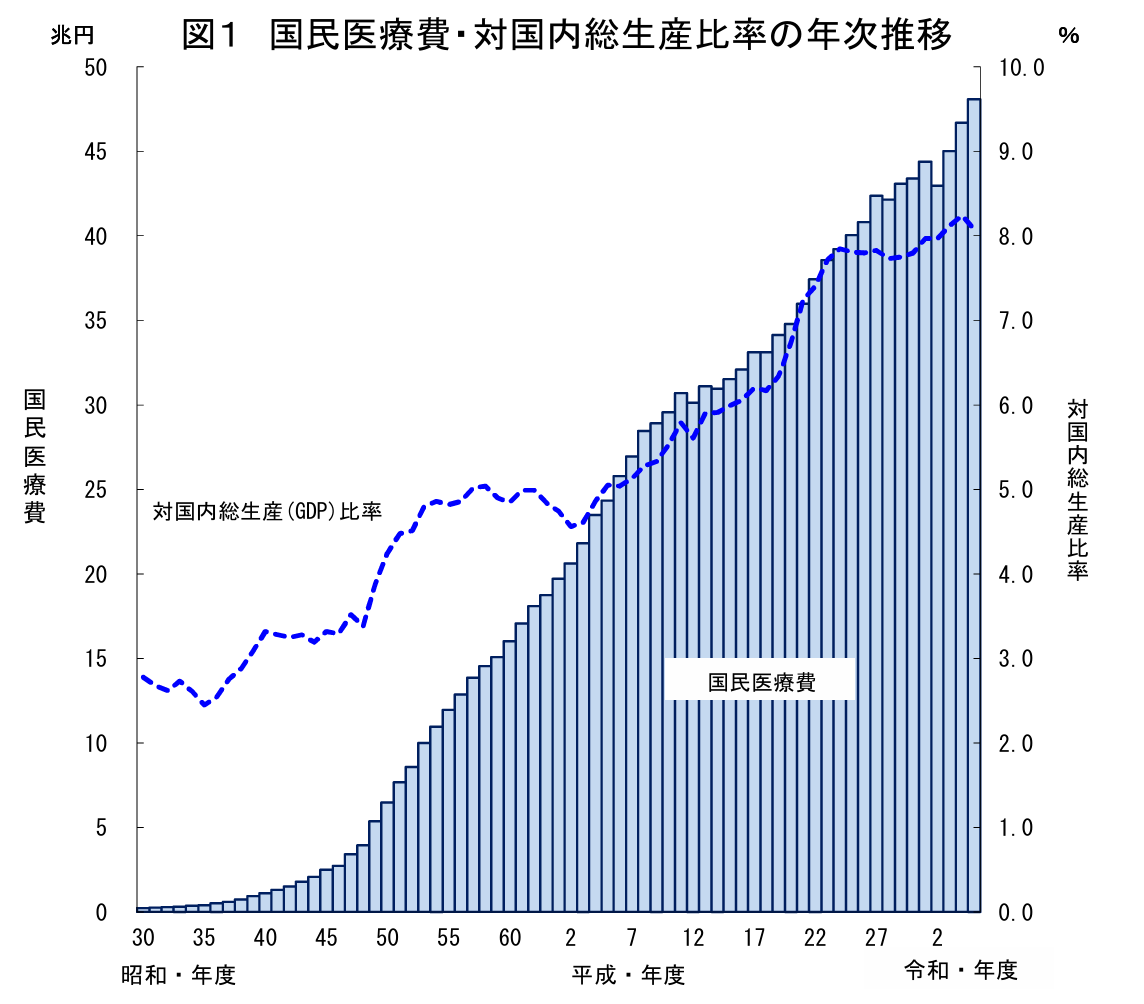

(出典)厚生労働省「令和5(2023)年度 国民医療費の概況」

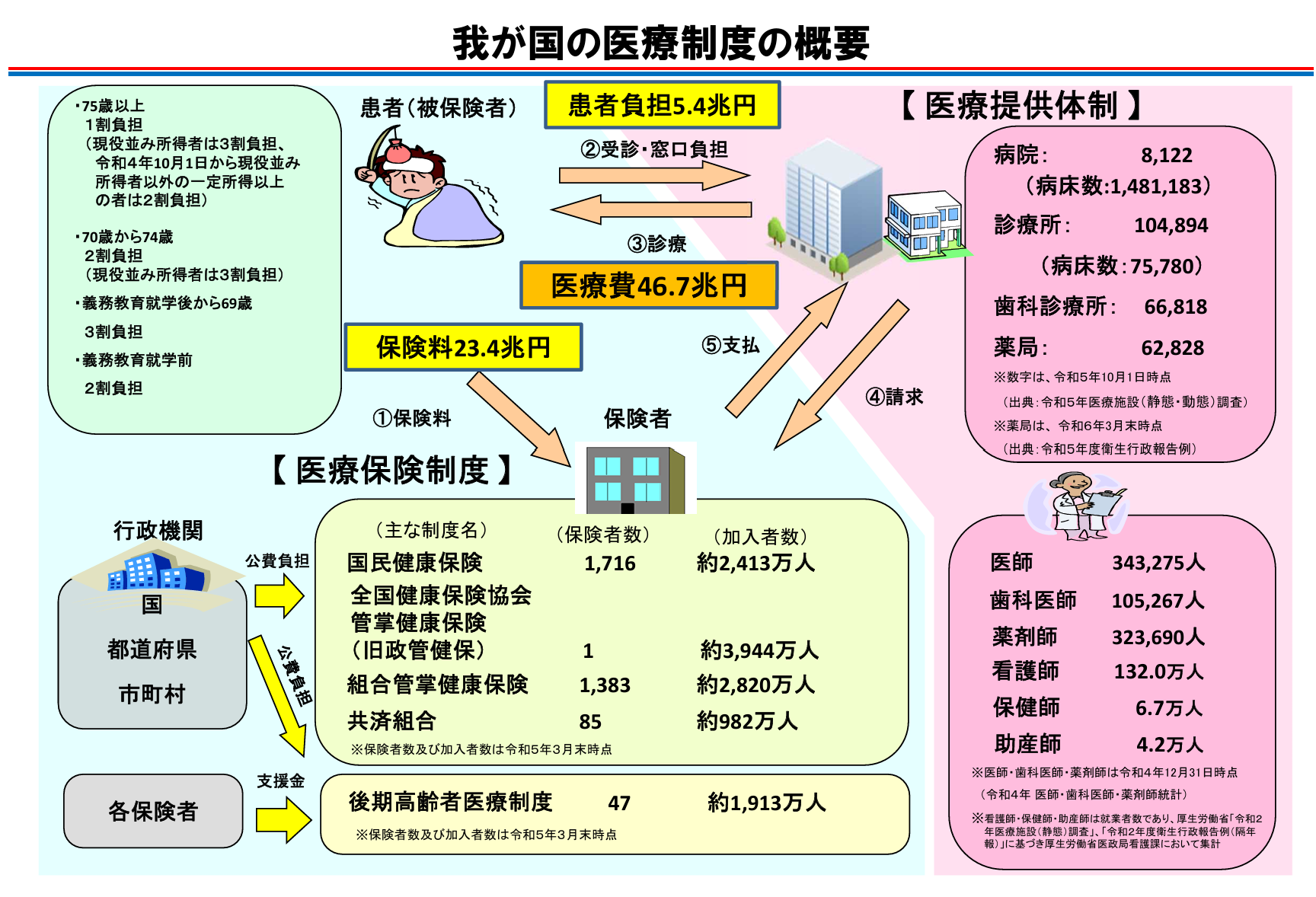

(出典)厚生労働省

保険診療

私たちが病院で受ける診療のうち、最も一般的な形態が保険診療です。

保険医療機関により提供される医療で、保険診療の対象となる医療の範囲・内容とその価格はあらかじめ定められています。

患者が病院にかかる場合、健康保険証(被保険者証)等を医療機関に提示し、窓口で患者負担分を支払うことになります。

自由診療

公的医療保険制度適用外の診療を受けることをいいます。

医療費は医療機関が自由に設定することとなり、かつ、全額患者負担となります。

その他、保険適用外の新薬の使用、最先端の医療を受けるため等にも利用されています。

混合診療

保健診療と保険外診療の併用。

保険診療と保険外診療の併用とは、同一の疾患に関する不可分の治療の中で、公的医療保険の適用となる診療と、保険適用にならない診療(保険外診療)を併用することをいいます。

保険診療と保険外診療の併用は原則として認められていないため、併用した場合、通常なら3割負担で済む保険適用部分も全額自己負担

となってしまいます。

ただし、保険外併用療養費制度により、厚生労働大臣の定める「評価療養」*1と「選定療養」*2について、保険診療と保険外診療の併用が可能です。

また、「患者申出療養」が実施されています。

*1「 評価療養」とは、保険給付の対象とすべきものであるか否かについて適正な医療の効率的な提供を図る観点から、高度医療技術や医薬品の使用など「評価」を行うことが必要な療養のことです。

*2「 選定療養」とは、特別の病室(診療環境)の提供や歯科の金合金など被保険者の選定に係る療養のことです。

先進医療

国民の安全性を確保し、患者負担の増大を防止するといった観点もふまえつつ、選択肢を広げ、利便性を向上するという観点から、評価療養のひとつとして保険診療との併用が認められています。

先進医療にかかる費用は患者が全額自己負担し、それ以外の通常の治療費は一般の保険診療が適用されます。

被保険者

保険料を支払って医療保険に加入する人を被保険者といいます。

健康保険等の被用者保険においては、被保険者(本人)に加えて被扶養者(配偶者や子など)についても制度の適用対象者となっており、ほぼ同等の保険給付があります。

一方、国民健康保険の被保険者は、被用者保険諸制度の対象外の者であり、主に農業・漁業従事者、自営業者、自由業者、職場からの退職者およびその家族となります。国民健康保険では、世帯構成員のそれぞれが被保険者となり、被扶養者という区別はありません。

被扶養者

健康保険等の被保険者に扶養されている家族(75歳未満の人)は、被扶養者として健康保険等に加入します。

被扶養者の年収基準は、年収130万円未満(60歳以上や障害者は180万円未満)で、かつ被保険者の収入の1/2未満です。

被扶養者は、国民健康保険にはない概念です。

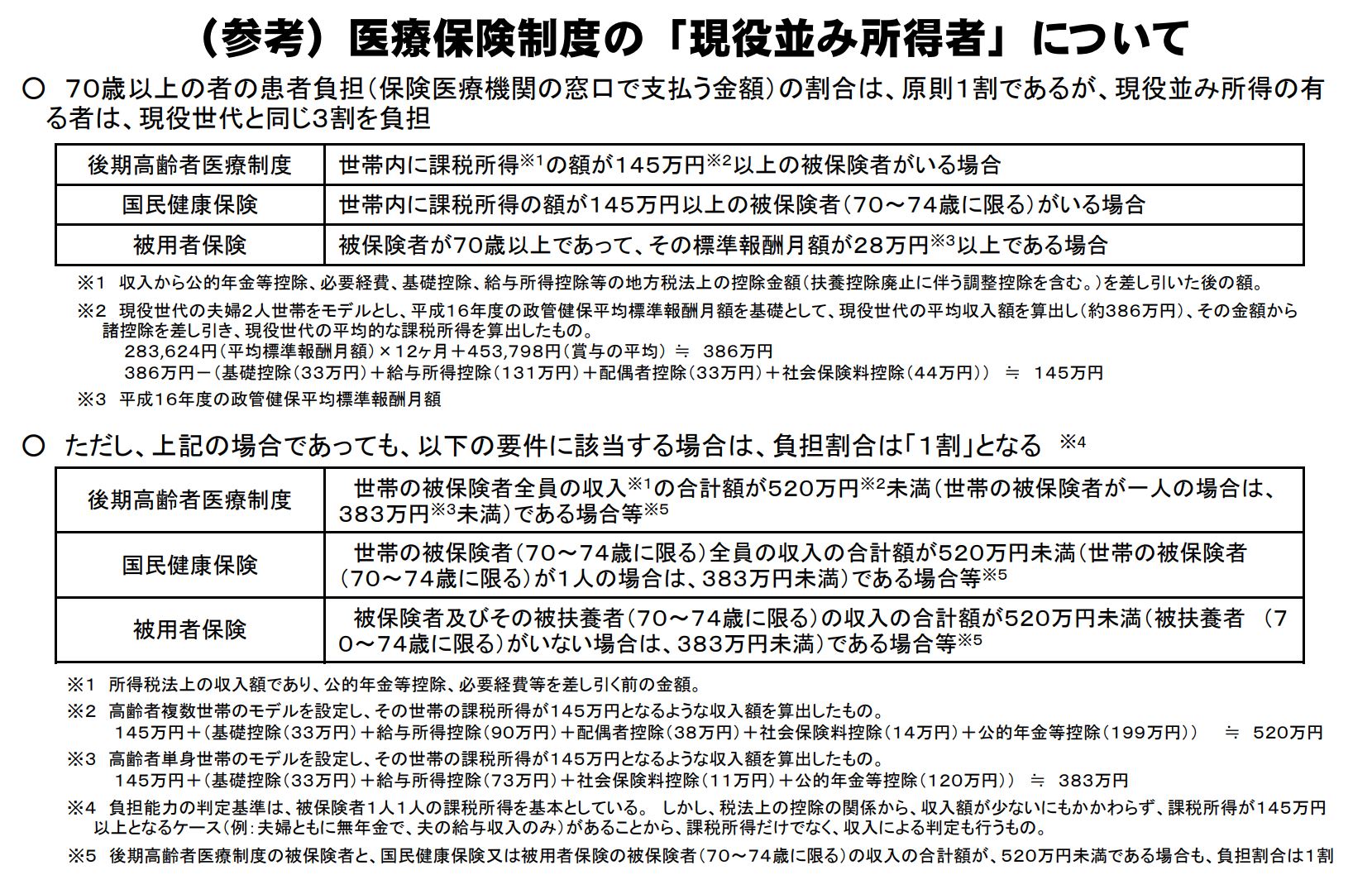

※現役並み所得者とは、標準報酬月額28万円以上(または課税所得145万円以上)の人です。

ただし、被保険者およびその被扶養者の収入の額が520万円(被扶養者がいない場合は383万円)に満たない場合、申請により現役並み所得者とはなりません。

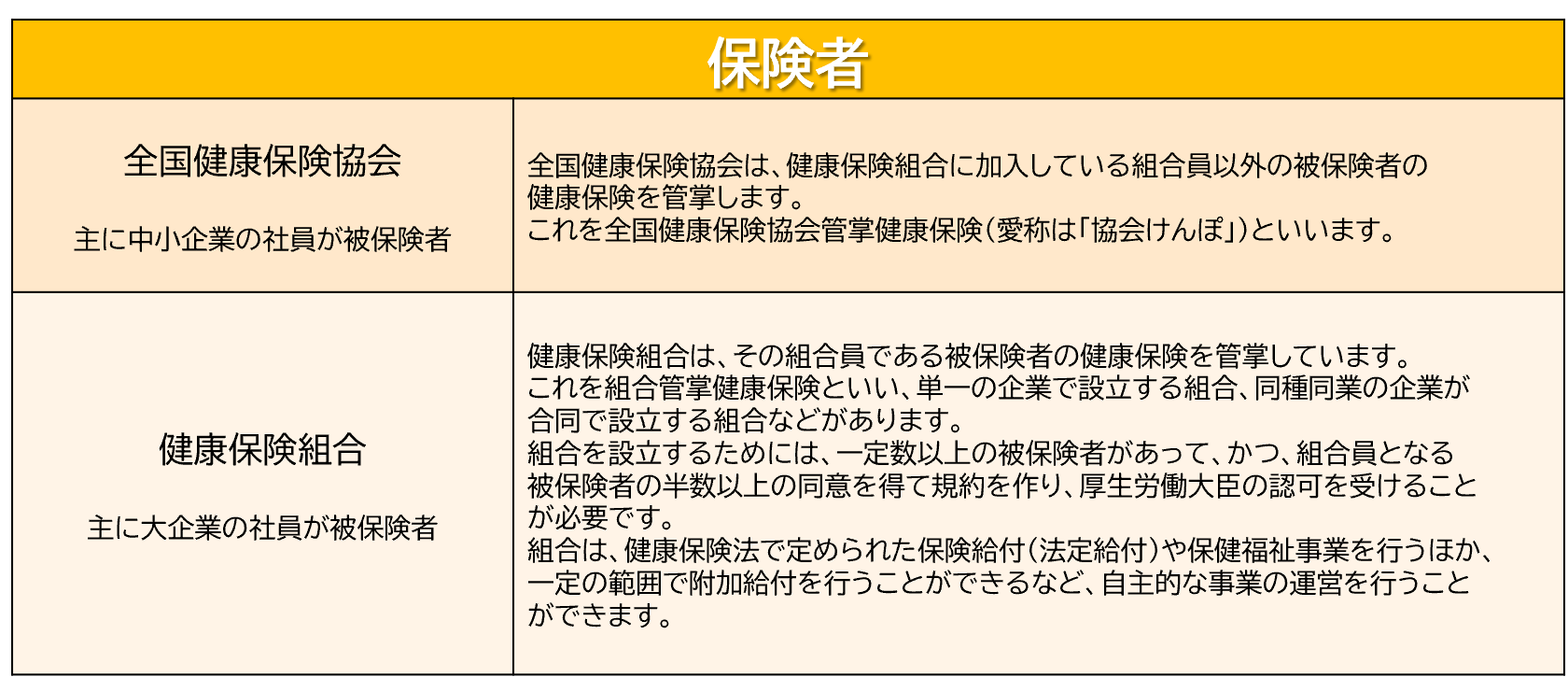

健康保険

健康保険は主に会社員が加入する公的医療保険制度で「全国健康保険協会(協会けんぽ)と「健康保険組合(組合健保)」があります。

健康保険事業の運営主体のことを『保険者』といいます。

健康保険の保険者には、全国健康保険協会と健康保険組合の2種類です。

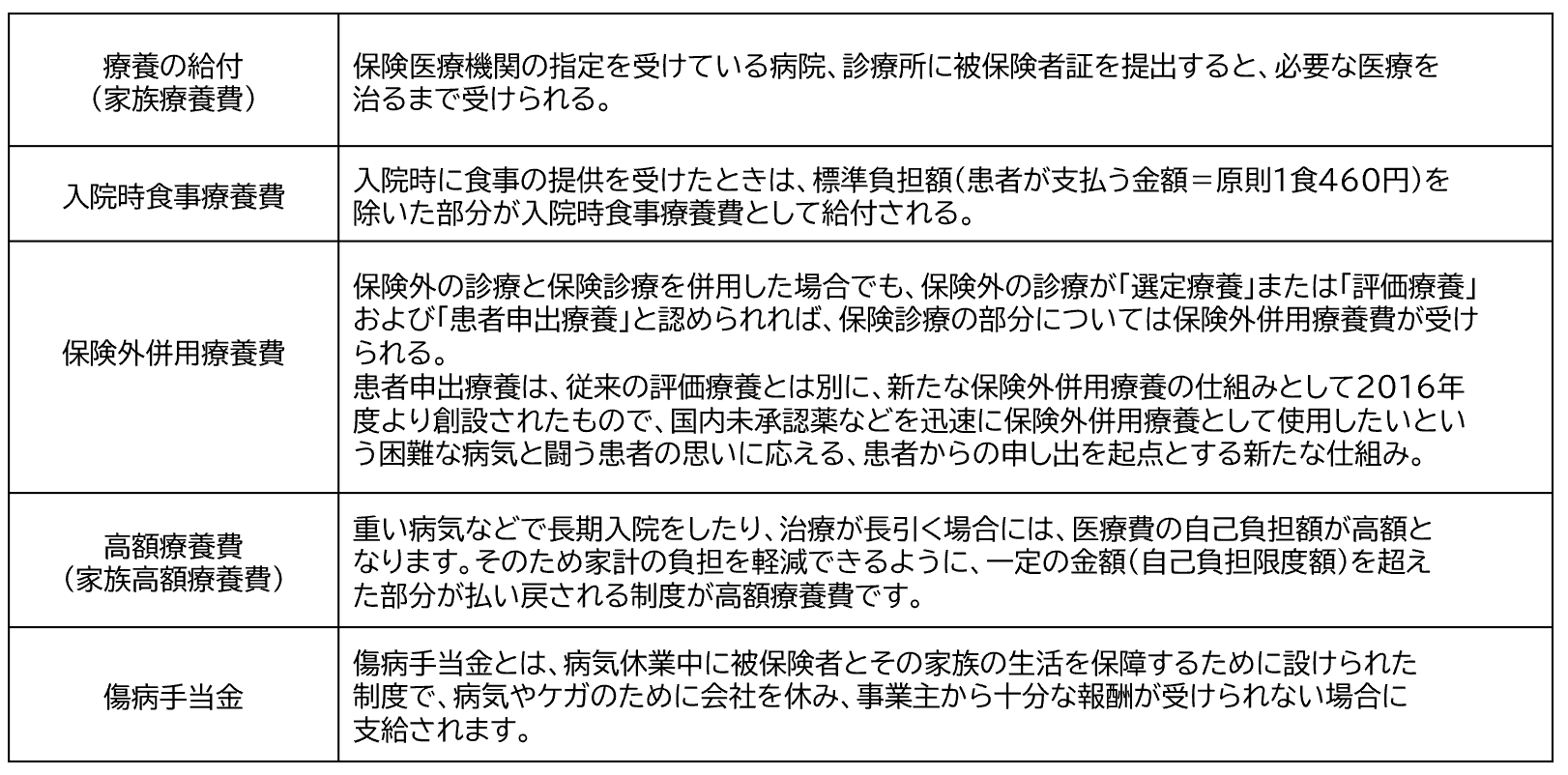

健康保険の主な保険給付

国民健康保険

国民健康保険は、自営業者など、職場の健康保険に加入していない人などを対象にした公的医療保険制度で、被保険者の疾病、負傷、出産または死亡に関して必要な保険給付を行います

国民健康保険には、都道府県および市区町村が運営する国民健康保険と、業界団体等が運営する国民健康保険組合の2つがあります。

被保険者は、健康保険や共済組合等の被保険者およびその被扶養者以外のすべての人です。

原則、世帯を単位として加入しますが、加入する人は全員が被保険者となります(健康保険のような被扶養者の制度はありません)。

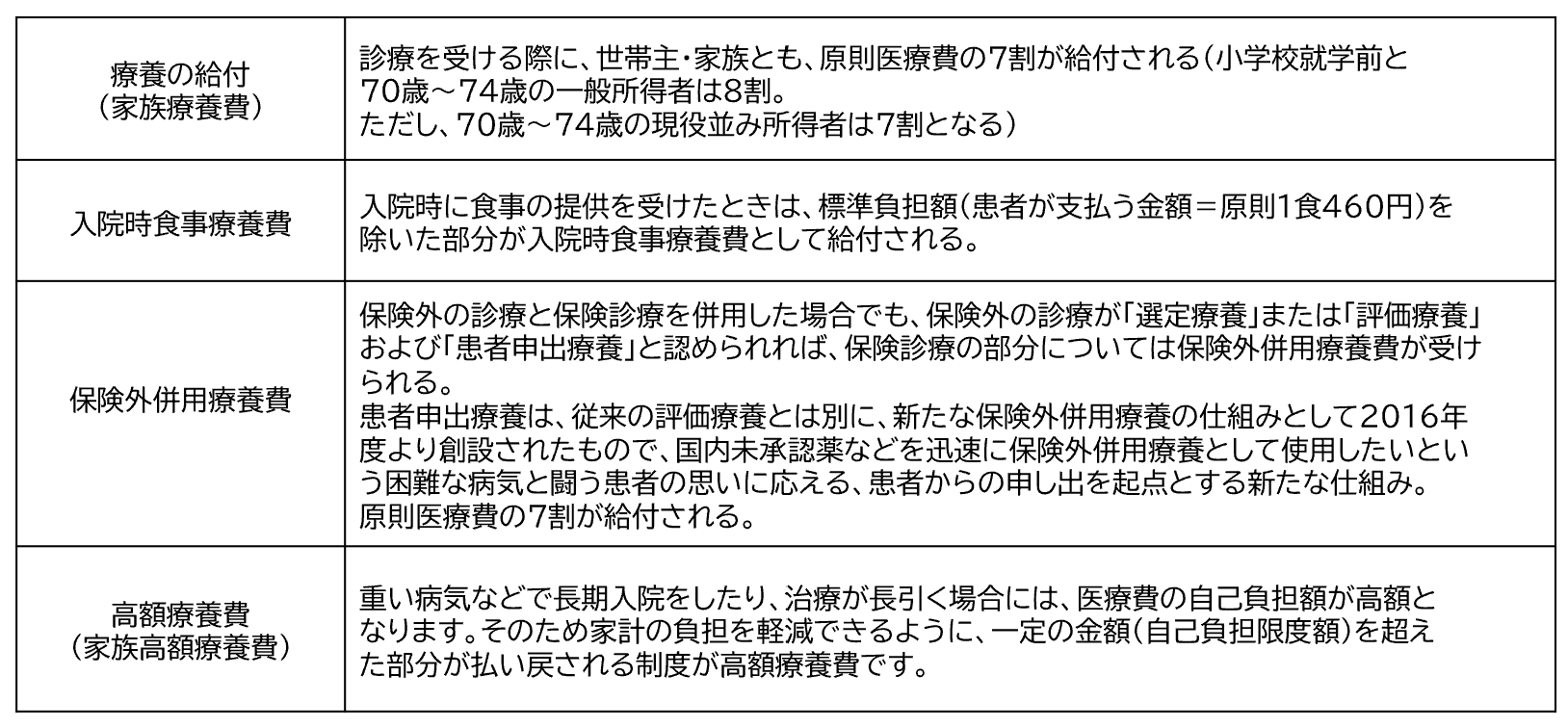

国民健康保険の主な保険給付

国民健康保険の保険給付は次の①~③の3つに大別できます。

① 法定必須給付

法定必須給付は保険者が必ず行わなければならない給付です。

ほとんどの給付が健康保険法と同じ給付となっています。

② 法定任意給付

法定任意給付は、条例または規約で定めるところにより原則として行わなければなりませんが、特別の理由があるときは、行わないこともできる給付です。

(ⅰ)出産育児一時金

(ⅱ)葬祭費

(ⅲ)葬祭の給付

③ 任意給付

任意給付は保険者がその給付を行うかどうかは自由であり、行うのであれば条例または規約で定めて行います。

(ⅰ)傷病手当金

(ⅱ)出産手当金

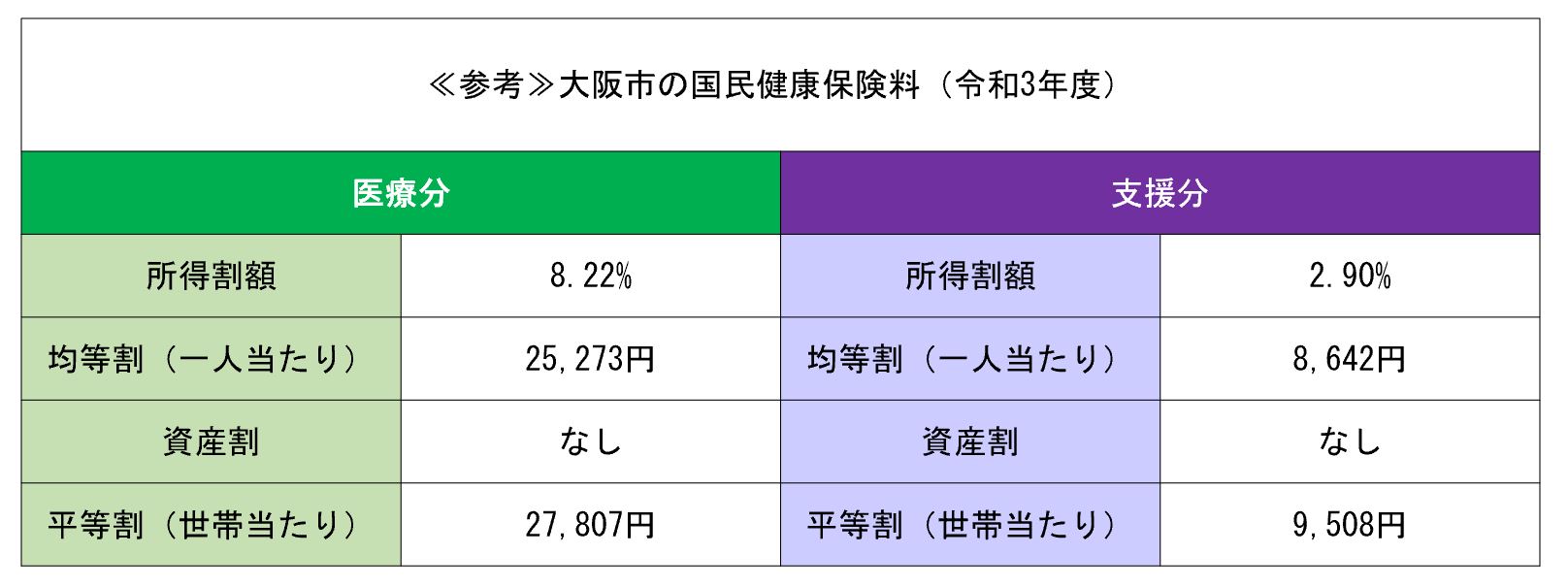

国民健康保険料の計算

国民健康保険では、保険料の代わりに国民健康保険税を徴収することができます。

国民健康保険税とは、市町村が国民健康保険の費用に充てることを目的として、被保険者の属する世帯の世帯主に対し課する税金です。(地方税法703条の4)

一方、市町村が地方税法の規定によらず保険料を徴収する場合や国民健康保険組合が保険料を徴収する場合は国民健康保険料と呼びます。

国民健康保険料は、内訳として「医療分(基礎賦課分)」と「支援分(後期高齢者支援分)」とに分けて計算されます。

被保険者ひとりごとではなく、世帯ごとに計算をし、次の4つの合計額となります。

①所得割額

前年の世帯所得×料率(7%~15%程度)

②均等割額

被保険者一人当たり(子供含む)2万円~5万円ほど

③資産割額(不動産にかかる)

土地・建物の固定資産税額の0~40%程度

0円の市町村も多いです

④平等割額

一世帯ごとに0~5万円ほど

0円の市町村も多いです

後期高齢者医療制度

後期高齢者医療制度は、各都道府県に置かれている後期高齢者医療広域連合により運営されています。

制度の対象となる人は、「75歳以上の人」「65歳以上で一定の障害のある人」となっており、対象者は国民健康保険や健康保険などを脱退して後期高齢者医療制度に加入することになります。

後期高齢者医療制度の保険料は世帯ではなく、被保険者1人ずつ保険料を計算します。

(74歳までは世帯単位で、75歳からは被保険者単位)

保険料は、都道府県によって異なり「所得割額(前年所得×料率)」と「均等割額(1人当たり3.5~6万円ほど)」の合計です。

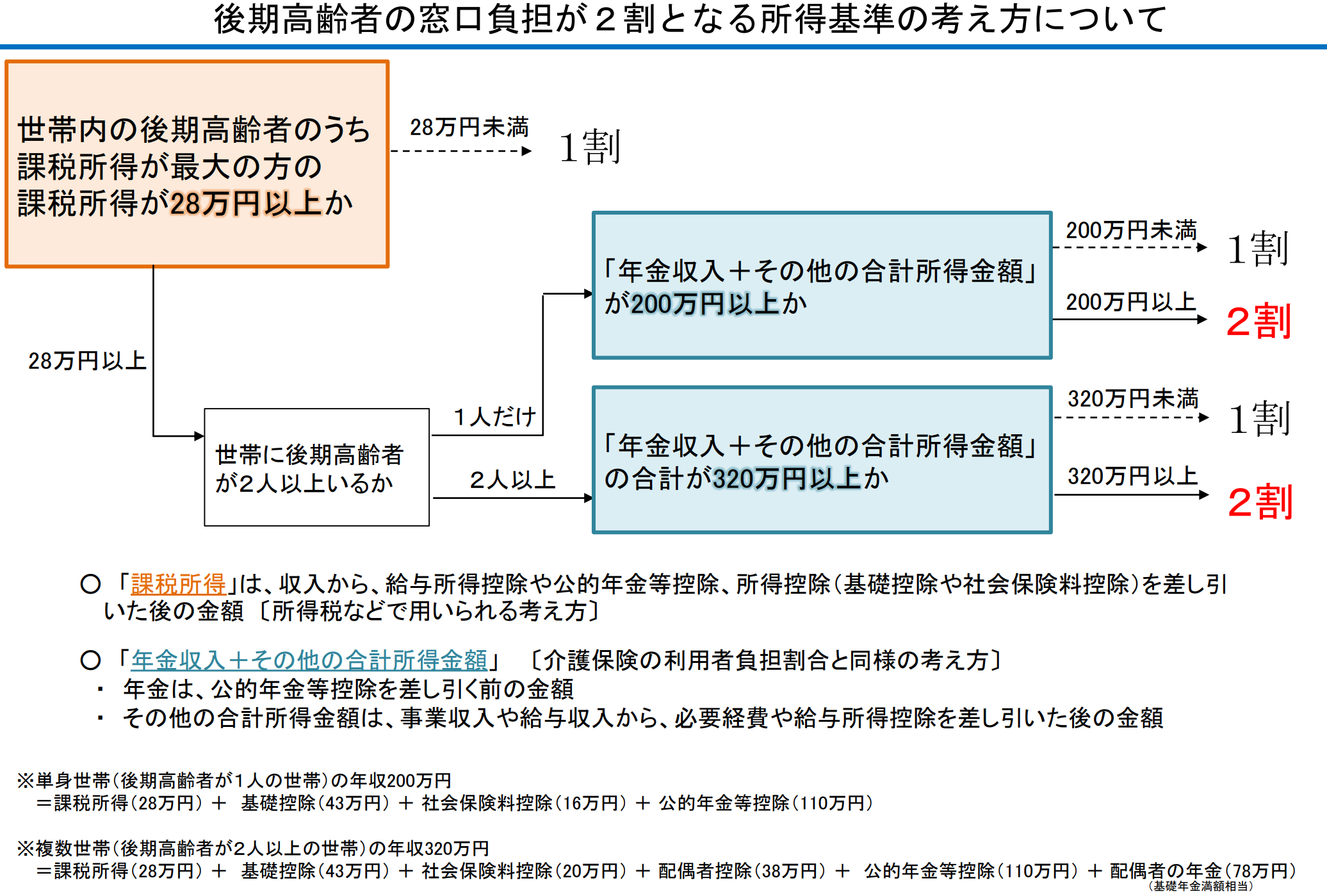

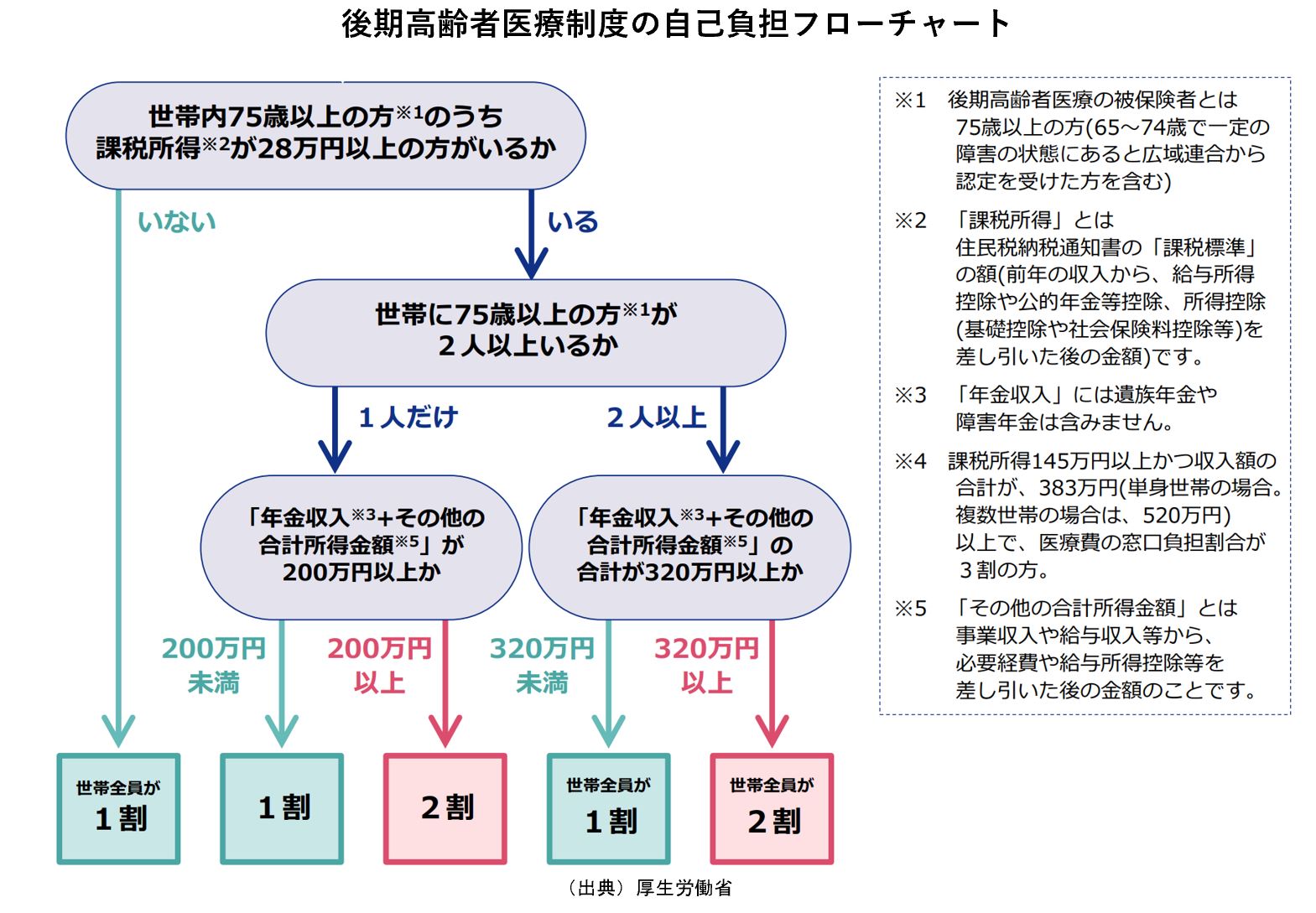

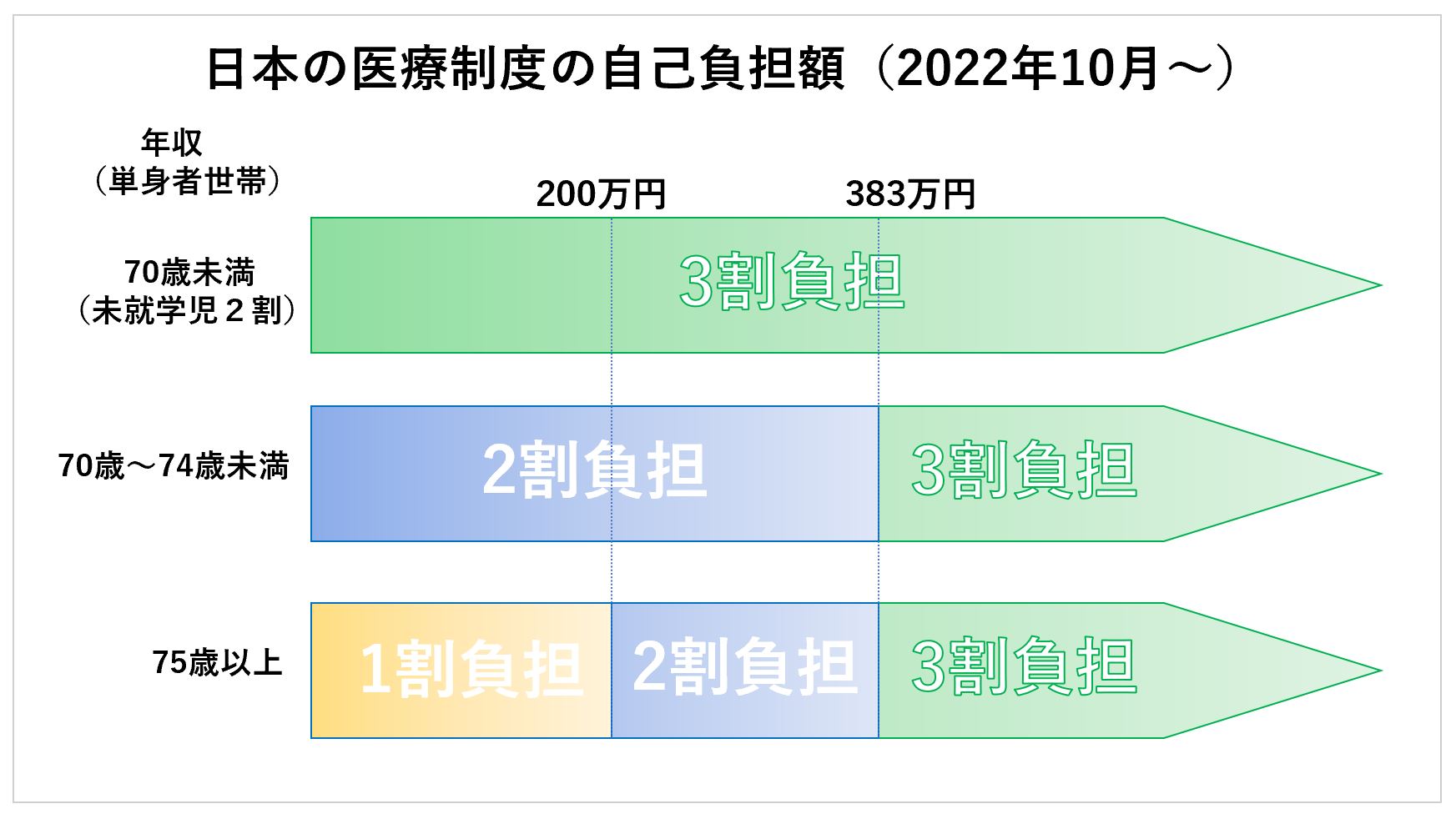

後期高齢者医療制度の適用を受けると、通院や入院の際の自己負担額が原則1割または2割となります。

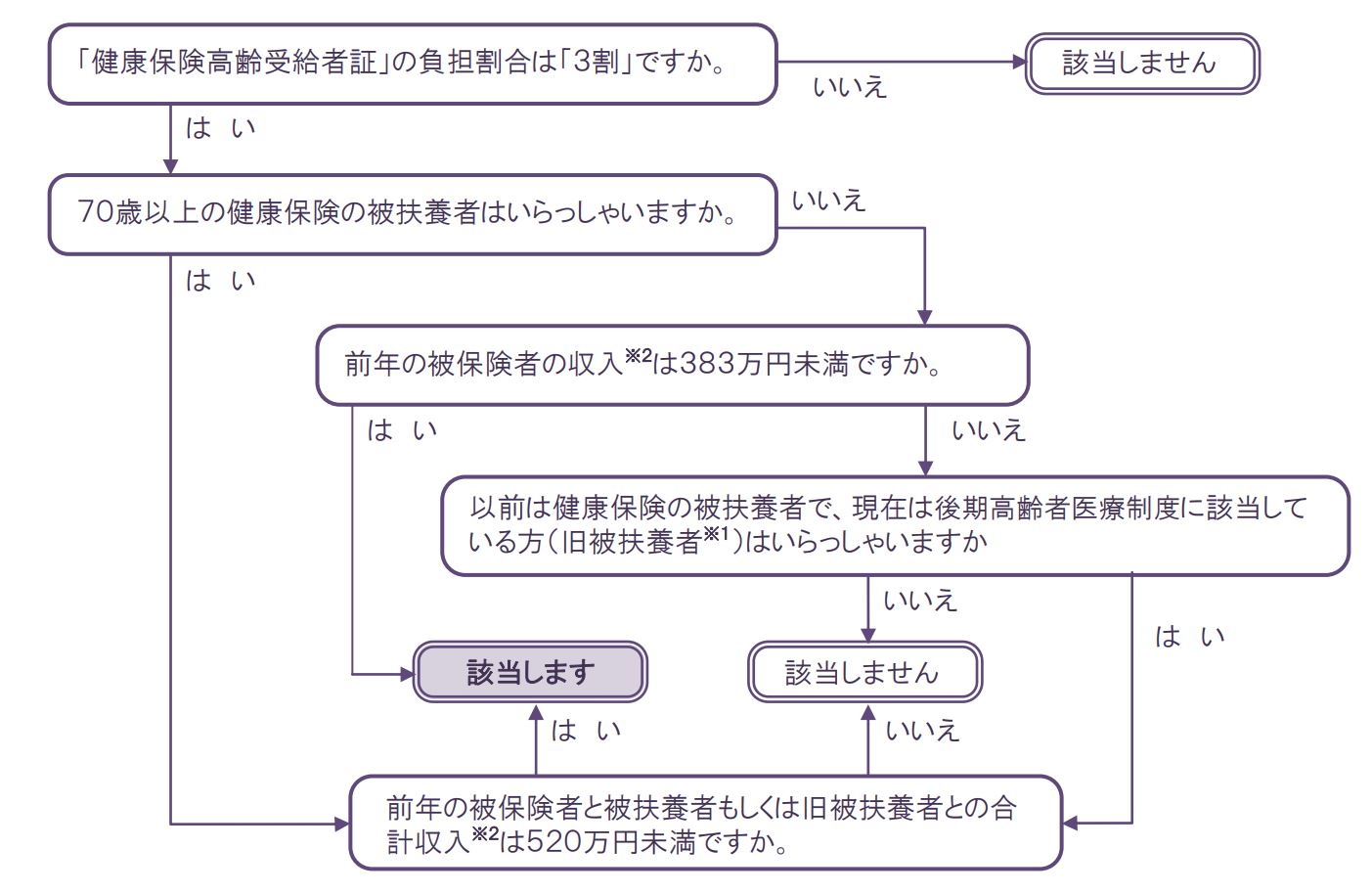

ただし、現役並み所得者(世帯内に課税所得145万円以上の被保険者がいて、かつ世帯の年収約520万円以上、単身世帯では年収約383万円以上)は3割負担となります。

課税所得が28万円以上かつ「年金収入+その他の合計所得金額」が単身世帯の場合200万円以上、複数世帯の場合合計320万円以上の方は、窓口負担割合が2割となります。

それ以外の方は1割となります。

(出典)厚生労働省

75歳以上、窓口負担が2割負担になる要件

(出典)厚生労働省「高齢者医療制度」

まず、

単身者であれば、年金収入が200万円以上か以下か?

複数(夫婦ともに75歳)世帯なら、同520万円以上か以下か?

になります。

次に、

その他の課税所得があるかないか?

を見ていくことになります。

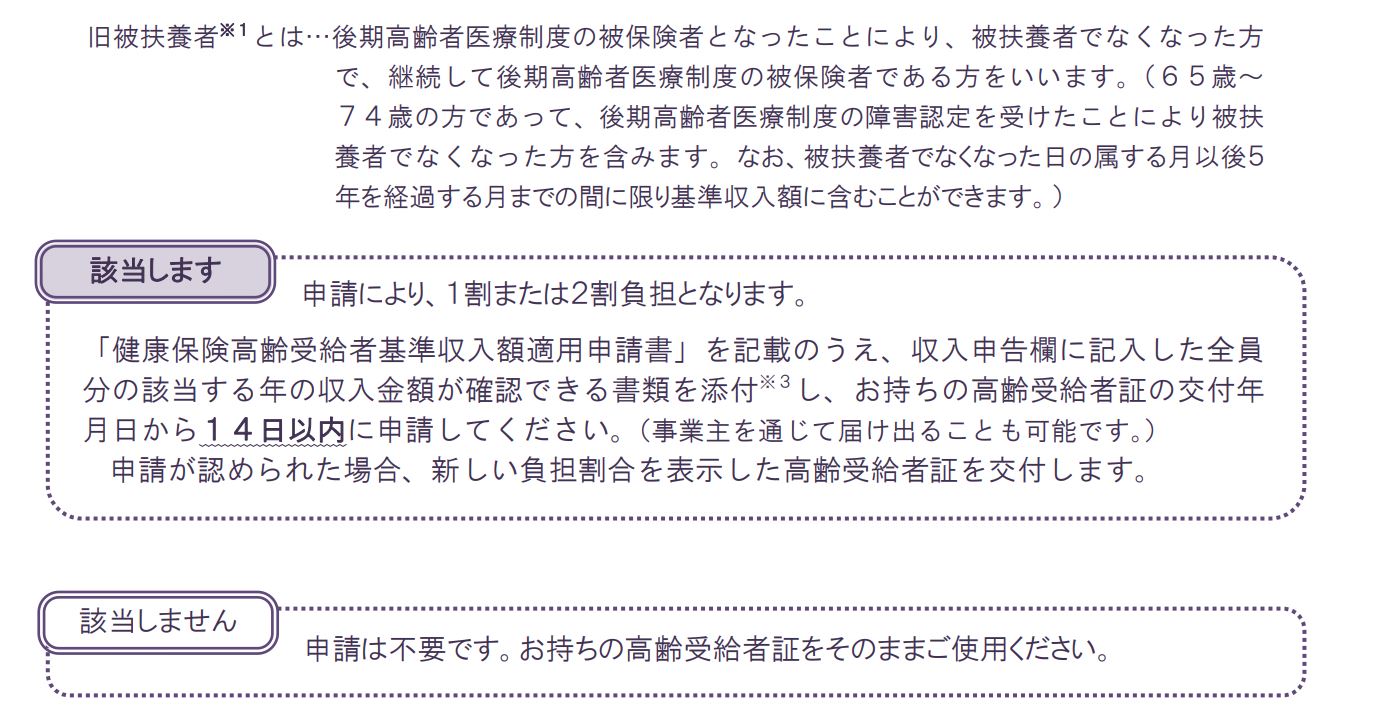

基準収入額の適用申請

75歳以上の方の場合、2~3割負担であっても収入が一定基準以下に該当すれば、手続きにより1割負担となります。

●単身世帯・・・収入383万円未満

●二人以上世帯・・・収入520万円未満

(出典)協会けんぽ

後期高齢者の医療保険料

2026年4月、厚生労働省は後期高齢者医療制度を運営する各都道府県の広域連合の保険料を公表しました。

75歳以上が支払う医療保険料は2026〜27年度に全国平均の見込み額で月7989円と過去最高。

加入者1人あたりの保険料は24〜25年度と比べて7.8%(578円)増えました。

後期高齢者医療制度は都道府県単位の広域連合が運営し、保険料水準は都道府県ごとに異なります。

少子化対策の財源となる「子ども・子育て支援金」は4月分から徴収が始まり、26年度の1人あたりの月額は全国平均で194円となる見込み。

高額療養費制度

高額療養費制度とは、同一月(1日~末日)の医療機関に支払った医療費が高額になった場合に、一定の自己負担限度額を超えた部分が払い戻される公的医療保険制度です。

上限額は、個人や世帯の所得に応じて決まっています。

(1)高額療養費

通常、1カ月の自己負担額が、1つの病院・診療所ごとに自己負担限度額を超えている場合、給付の対象となります。ただし、1つの医療機関等での自己負担では限度額を超えない場合でも、同じ月に複数の医療機関等での自己負担(69歳以下の場合は21,000円以上に限る)があれば合算することができます。

なお、1カ月とは暦のうえでの1カ月であり、月をまたいだ場合はそれぞれの月ごとに高額療養費が計算されることになります。

(2)限度額適用認定証

高額療養費は、いったん医療費の自己負担額の全額を患者が支払い、自己負担限度額を超えた分が払い戻される償還払いですが、事前に全国健康保険協会等の保険者に限度額適用認定申請書を提出し、『限度額適用認定証』の交付を受け、この認定証を医療機関の窓口に被保険者証と一緒に提示することで、窓口での支払いが自己負担限度額までとなります。

なお、マイナンバーカードを保険証として利用することでも、窓口での支払いを自己負担限度額までとすることが可能になります。

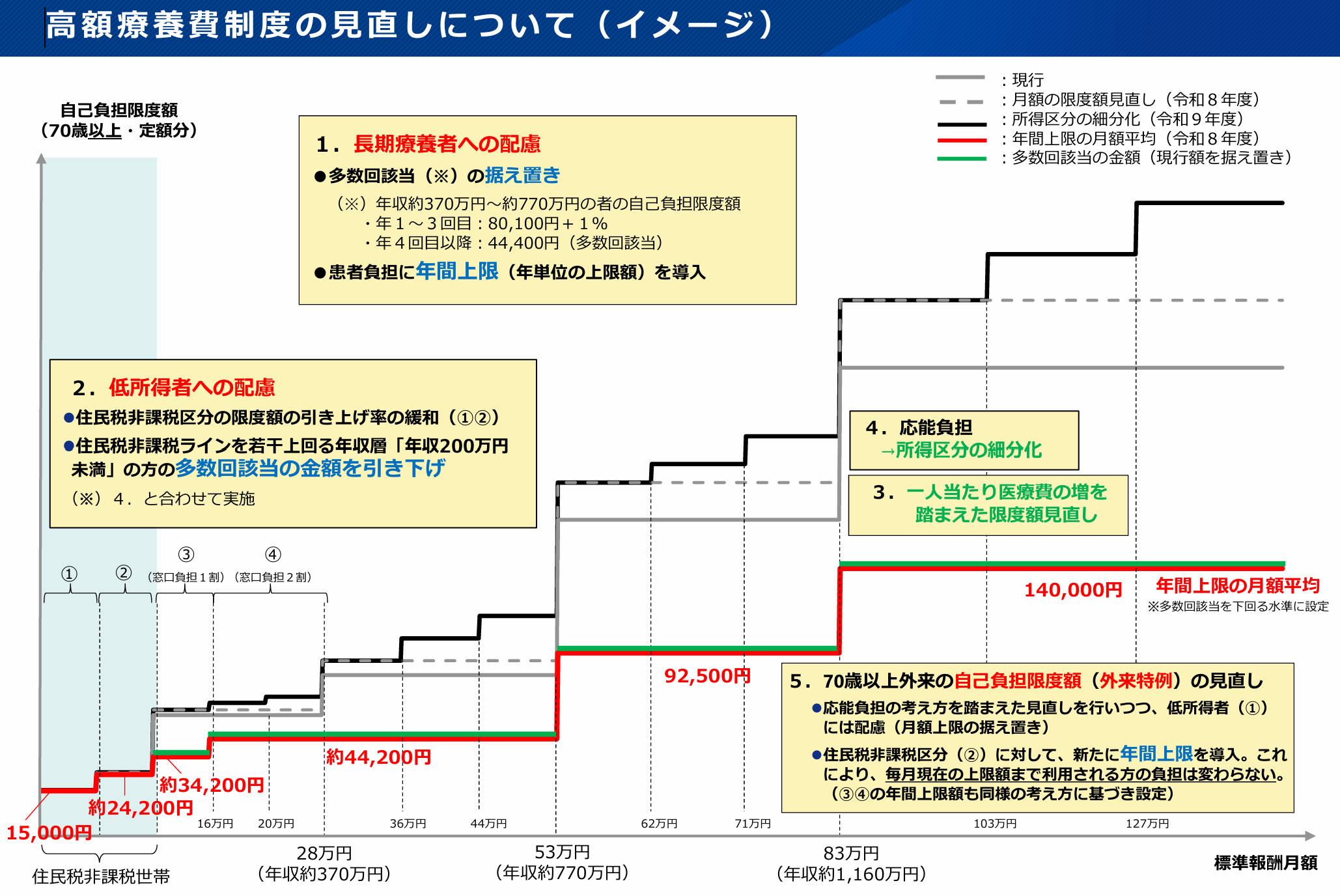

2024年12月、高額療養費制度の負担の上限額が引き上げることになりました。

引き上げは2025年から2027年にかけて段階に行われます。

(出典)厚生労働省

※ご加入の健康保険組合によって、自己負担限度額が異なることがあります。

※上表の70歳以上の「一般」と「現役並み」は4倍です。年金繰下げでその可能性があります。

ほかにも医療費を軽減できる可能性があります。

●1ヶ月間で複数の医療機関を受診した場合

●1ヶ月間に同じ世帯の複数人が医療機関を受診した場合(世帯合算)

●1年間で公的医療保険と介護保険の両方を利用した場合(高額医療・高額介護合算療養費制度)

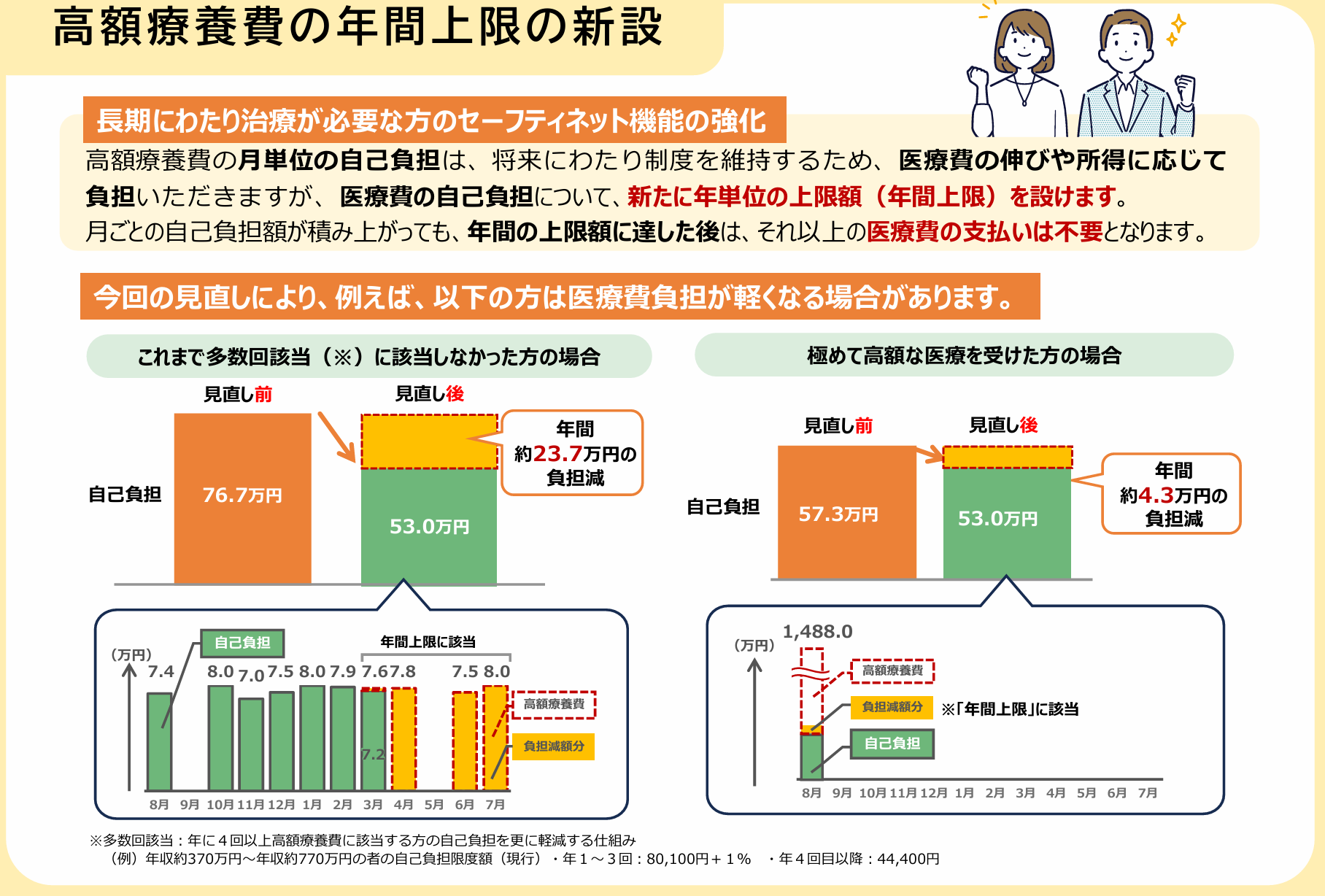

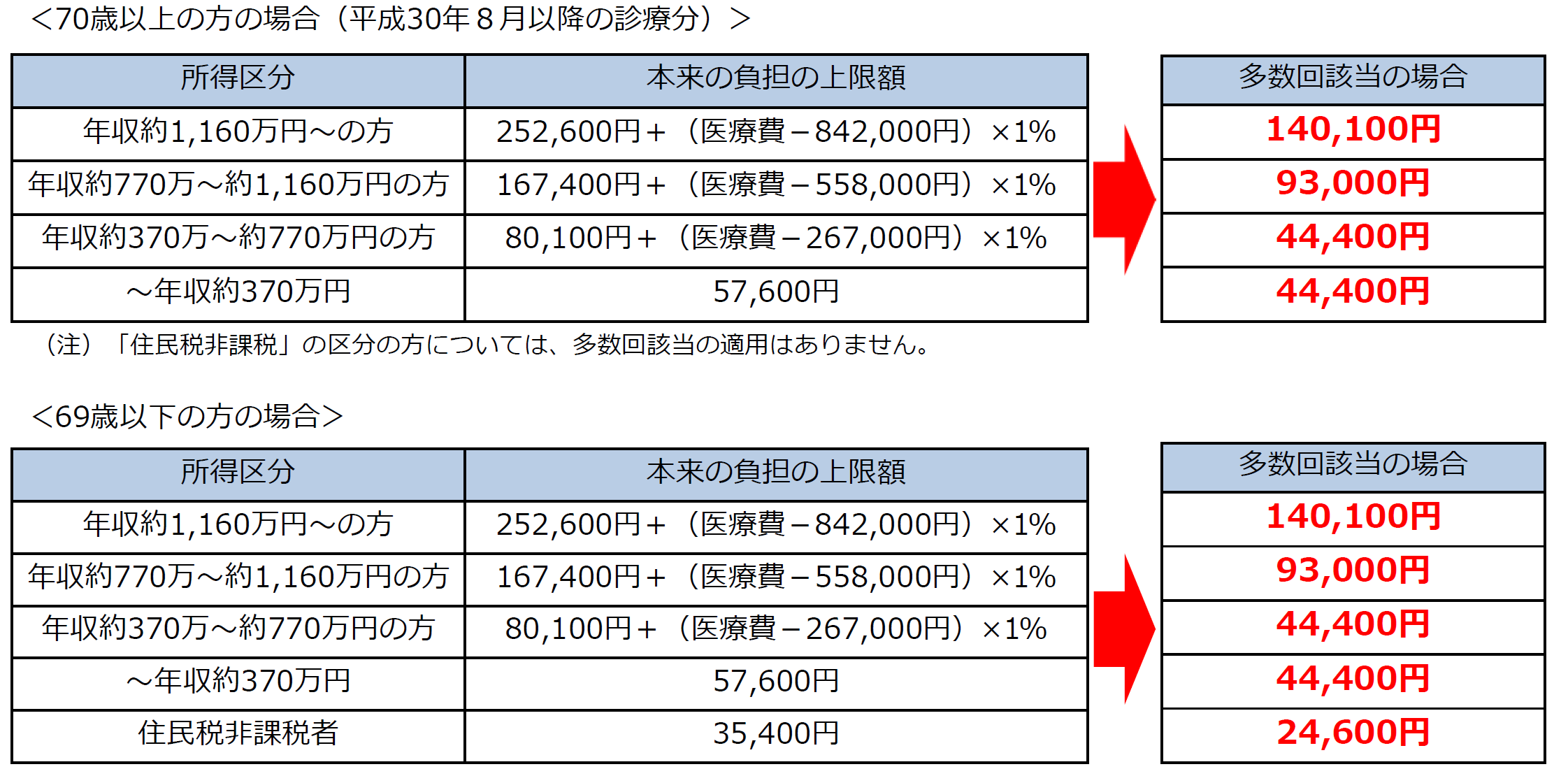

多数回該当とは

直近12か月以内に3回以上、高額療養費の支給を受けている(上限額に達した)場合、適用4回目から自己負担の上限が引き下げられる「多数回該当」となる仕組みがあります。

※70歳以上で所得区分が住民税非課税の方は、多数回該当の適用はありません。

世帯合算とは

同一世帯内で、自己負担額が合算対象基準額(=21,000円)以上の者が2人以上いる場合の自己負担限度額は、それぞれの医療費を合算し、自己負担限度額を算出します。これを世帯合算といいます。

高額療養費制度で対象にならないケース

「高額療養費制度があるから民間の医療保険に入らなくてもいい」

という、ネット記事を見かけることがあります。

実務の中では、なかなかそんなことは言えませんというケースがあります。

2つ以上の病院での治療

高額療養費制度のバーにかかるほどの医療となると、一般的に入院や手術をすることが想定されます。

そのような場合でも

●大病院での治療(手術、入院)

●転院での治療(入院、通院)

というケースは大いに想定されるのではないでしょうか。

さて、二つ以上の医療機関を受診した場合で知っておかなければならないことがあります。

それは、一つの医療機関で21,000円以上の自己負担が高額療養費制度の要件になっているということです。

自己負担で21,000円というのはそこそこではないでしょうか。

もちろん、差額ベッド代などは対象外です。

先進医療も対象外です。

世帯合算

同一の医療保険に加入する家族は自己負担額を1か月単位で合算することができます。

69歳以下の方が合算できる自己負担額は、21,000円以上のものに限られます。

75歳以上の方の医療費は後期高齢者医療制度になるため合算できません。

月をまたいだ治療

高額療養費は「1日~末日」単位で計算されます。

例えば、30日間の入院と手術をし、入院期間が月をまたいで15日ずつだった場合、それぞれの月で自己負担限度額に達しないことも考えれます。

①ひと月「1日~末日」内

12万円(高額療養費制度の計算対象になる自己負担額)

②ふた月

ひと月目・・・7万円(高額療養費制度の計算対象になる自己負担額)

ふた月目・・・5万円(高額療養費制度の計算対象になる自己負担額)

年収増により自己負担増

(出典)厚生労働省保険局

若いときには「自己負担は月9万円程度ですむから保険なんて」という話に頷けたかもしれませんが、年を重ねていくと年収が増加しているということもあります。

そのような場合、「自己負担が月17万円以上」とかになっていると対応しづらくなっていることも想定されます。

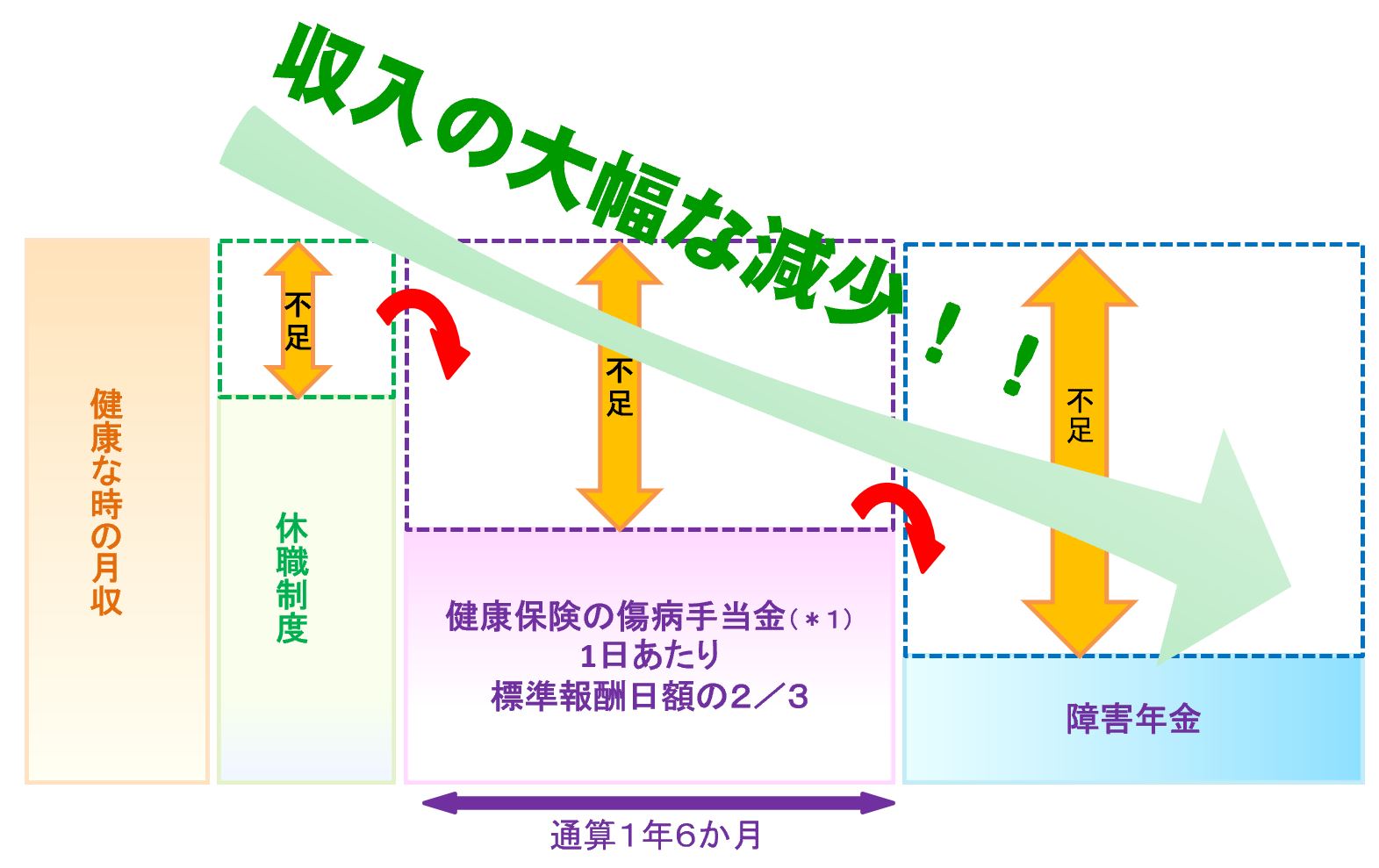

傷病手当金について

傷病手当金は健康保険制度のもので、原則国民健康保険にはありません。

つまり、会社員の人が使える制度で自営業の人は対象外です。

傷病手当金とは、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

※以下の画像や情報の多くは、協会けんぽのHPが出典元です。

傷病手当金の支給条件

①業務外の事由による病気やケガの療養のための休業であること

業務上・通勤災害によるもの(労災保険の給付対象)や病気と見なされないもの(美容整形など)は支給対象外です。

②仕事に就くことができないこと

仕事に就くことができない状態の判定は、療養担当者の意見等を基に、被保険者の仕事の内容を考慮して判断されます。

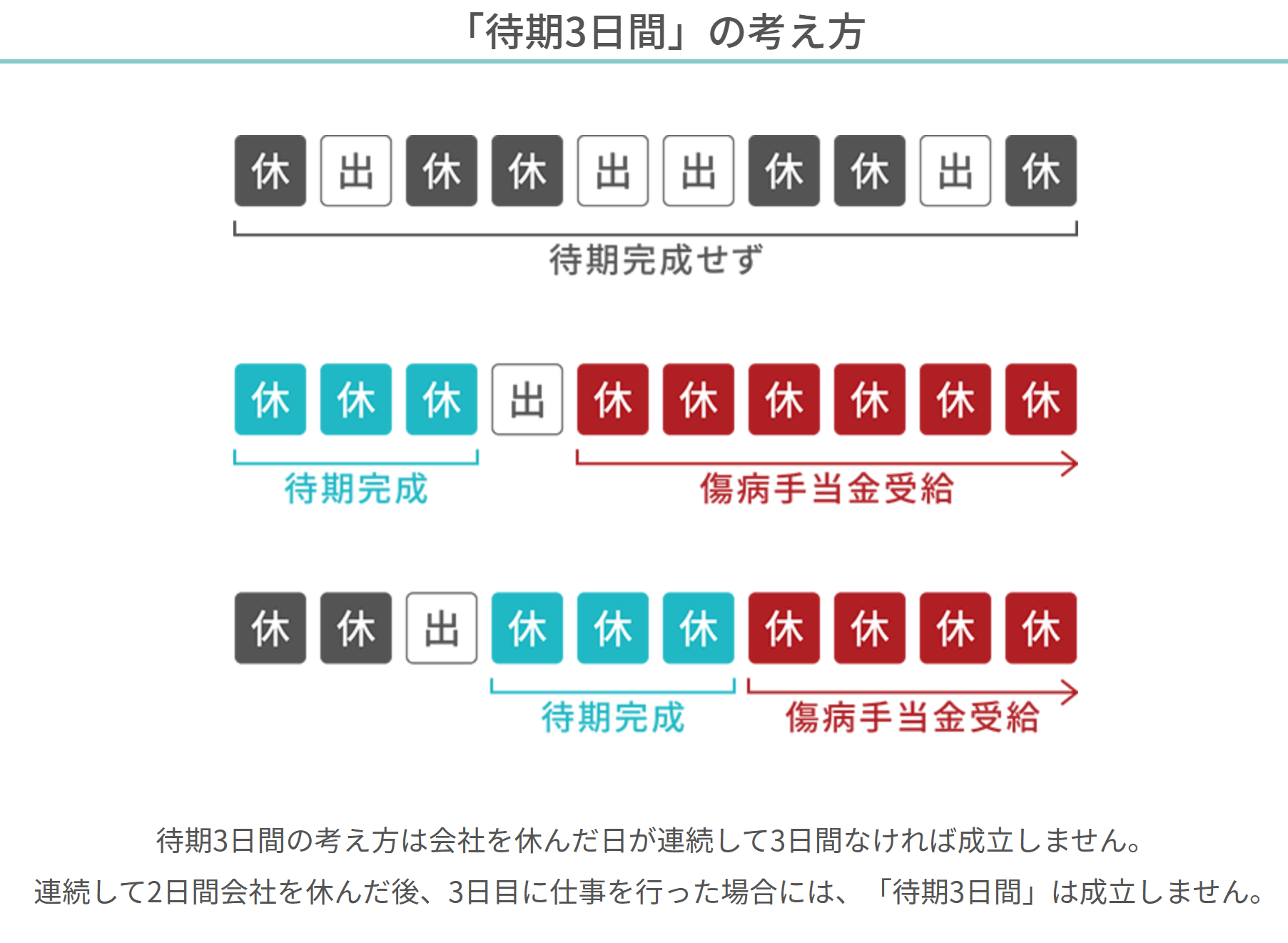

③連続する3日間を含み4日以上仕事に就けなかったこと

業務外の事由による病気やケガの療養のため仕事を休んだ日から連続して3日間(待期)の後、4日目以降の仕事に就けなかった日に対して支給されます。

待期には、有給休暇、土日・祝日等の公休日も含まれるため、給与の支払いがあったかどうかは関係ありません。

また、就労時間中に業務外の事由で発生した病気やケガについて仕事に就くことができない状態となった場合には、その日を待期の初日として起算されます。

④休業した期間について給与の支払いがないこと

業務外の事由による病気やケガで休業している期間について生活保障を行う制度のため、給与が支払われている間は、傷病手当金は支給されません。ただし、給与の支払いがあっても、傷病手当金の額よりも少ない場合は、その差額が支給されます。

支給期間

2022年1月1日施行「健康保険法等改正」

傷病手当金が支給される期間は、支給開始した日から通算して1年6ヵ月です。

以前は、1年6ヵ月の間に仕事に復帰した期間があれば、復帰期間も1年6ヵ月に算入されていましたが、健康保険等の法改正により通算となったので、長く治療との両立が可能となります。

支給金額

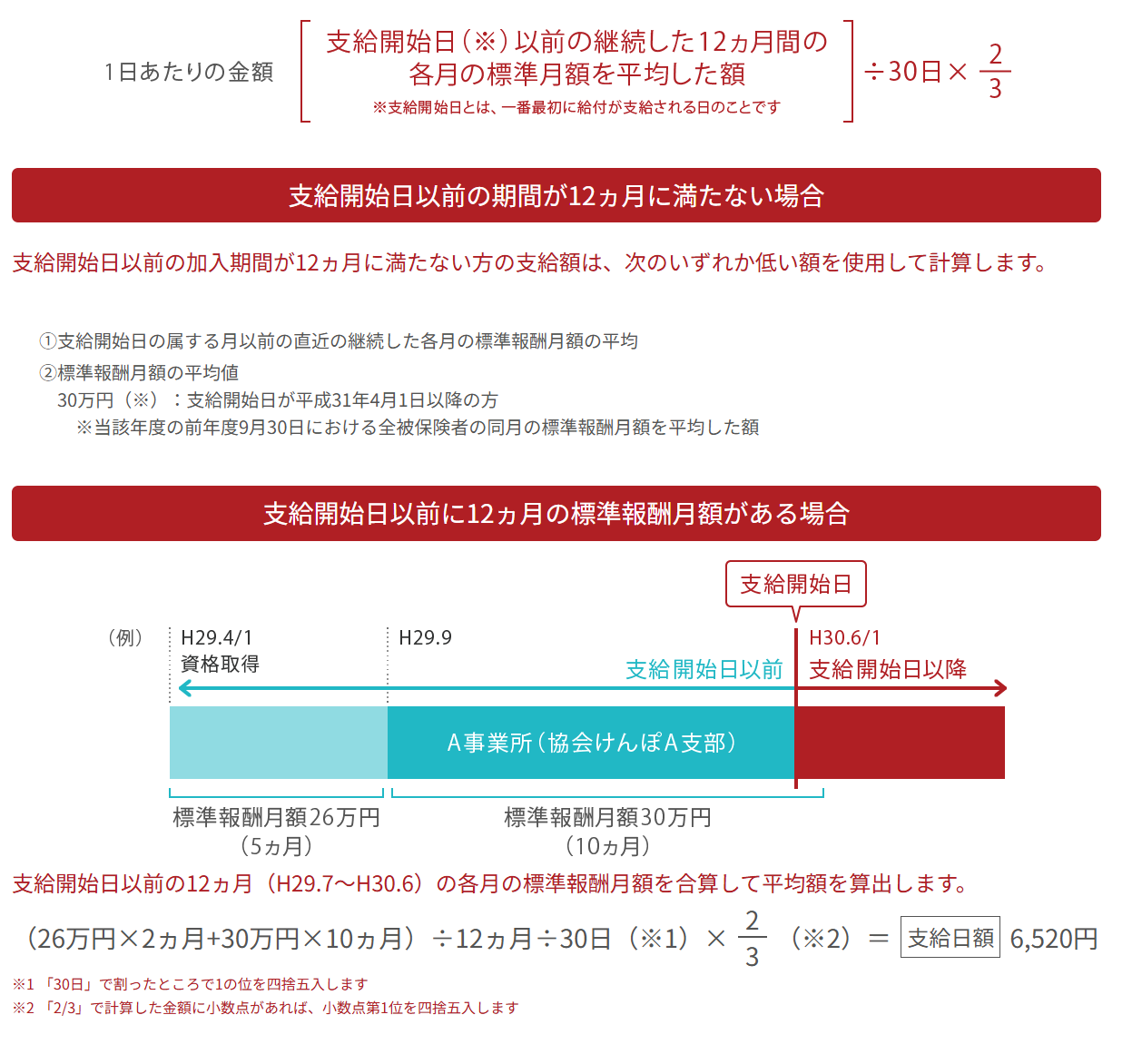

1日当たりの金額:【支給開始日の以前12ヵ月間の各標準報酬月額を平均した額】(※)÷30日×(2/3)

(支給開始日とは、一番最初に傷病手当金が支給された日のことです。)

(※)支給開始日の以前の期間が12ヵ月に満たない場合は、

・支給開始日の属する月以前の継続した各月の標準報酬月額の平均額

・28万円(当該年度の前年度9月30日における全被保険者の同月の標準報酬月額を平均した額)

を比べて少ない方の額を使用して計算します。

休んだ期間について事業主から傷病手当金の額より多い報酬額の支給を受けた場合には、傷病手当金は支給されません。

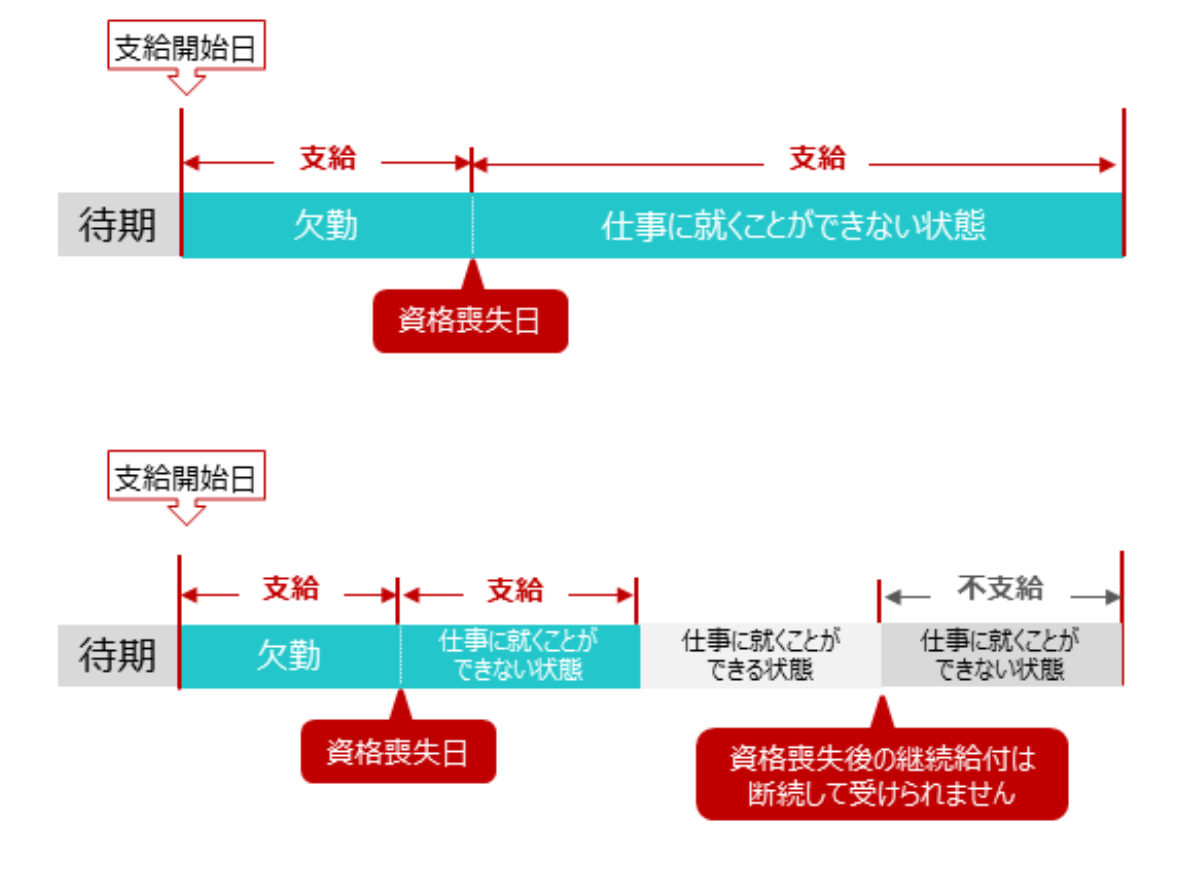

退職後(資格喪失後)の傷病手当金

資格喪失の日の前日(退職日等)まで被保険者期間が継続して1年以上あり、被保険者資格喪失日の前日に、現に傷病手当金を受けているか、受けられる状態[①~③の条件を満たしている]であれば、資格喪失後も引き続き支給を受けることができます。ただし、一旦仕事に就くことができる状態になった場合、その後更に仕事に就くことができない状態になっても、傷病手当金は支給されません。

任意継続被保険者である期間中に発生した病気・ケガについては、傷病手当金は支給されません。

傷病手当金が支給される期間は、雇用保険の失業給付金等の受給はできません。

傷病手当金の調整

ア~オにあてはまる場合、傷病手当金の支給額の一部または全部が調整されます。

ア 給与の支払いがあった場合

休んだ期間について、給与の支払いがある場合、傷病手当金は支給されません。

ただし、休んだ期間についての給与の支払いがあってもその給与の日額が、傷病手当金の日額より少ない場合、傷病手当金と給与の差額が支給されます。

イ 障害厚生年金または障害手当金を受けている場合

同一の傷病等による厚生年金保険の障害厚生年金または障害手当金を受けている場合、傷病手当金は支給されません。ただし、障害厚生年金の額(同一支給事由の障害基礎年金が支給されるときはその合算額)の360分の1が傷病手当金の日額より少ない場合は、その差額が支給されます。また、障害手当金の場合は、傷病手当金の額の合計額が障害手当金の額に達することとなる日までの間、傷病手当金は支給されません。

ウ 老齢退職年金を受けている場合

資格喪失後に傷病手当金の継続給付を受けている方が、老齢退職年金を受けている場合、傷病手当金は支給されません。ただし、老齢退職年金の額の360分の1が傷病手当金の日額より少ない場合は、その差額が支給されます。

エ 労災保険から休業補償給付を受けていた(受けている)場合

過去に労災保険から休業補償給付を受けていて、休業補償給付と同一の病気やけがのために労務不能となった場合には、傷病手当金は支給されません。また、業務外の理由による病気やけがのために労務不能となった場合でも、別の原因で労災保険から休業補償給付を受けている期間中は、傷病手当金は支給されません。ただし、休業補償給付の日額が傷病手当金の日額より少ないときは、その差額が支給されます。

オ 出産手当金を同時に受けられるとき

傷病手当金の額が出産手当金の額よりも多ければ、その差額を支給することとなります。

※傷病手当金を受け取った後に、ア~エに該当していることが判明した場合は返金しないといけません。

労災について

労災保険とは、労働者災害補償保険法に基づく制度で、業務上又は通勤により、労働者がケガ、病気、死亡した場合等について、被災労働者又はその遺族に対し所定の保険給付を行う制度です。

労働者とは、正社員のみならずパート、アルバイト等すべてをいいます。

労働者のケガ、病気等に対する保険制度は健康保険がありますが、労災保険から給付がある業務上災害について健康保険による給付を受けること(健康保険被保険者証を提示して治療を受けるなど)はできません。

休業4日未満の労働災害については、労災保険によってではなく、使用者が労働者に対し、休業補償を行わなければならないことになっています。

療養給付:治療にかかった費用

診察代や薬代、入院にかかった費用など、全額を国が払います。

「労災指定病院」で治療を受けるのが原則です。

指定病院であれば、病院があなたに代わって国に治療費を請求してくれますので、費用の立て替えがありません。

近くに指定病院がない場合、通常の病院で治療を受け、かかった費用を国に請求します。

休業給付(給与)

休業(補償)給付は、労災保険法第14条において「業務上の負傷又は疾病による療養のため労働することができないために賃金を受けない日」の第4日目から支給されることとされています。

「労働することができない」とは、必ずしも負傷前の労働に従事することができないことをいうものではありません。

また、「賃金を受けない」とは、全く賃金を受けていない場合はもちろんのこと、賃金の一部を受けている場合であっても、それが平均賃金の60%未満であるとき(所定の労働時間の一部についてのみ休業した場合には、平均賃金と実際に労働した時間に対して支払われた賃金との差額の60%以上の賃金を受けていないとき)も含まれます。

休業(補償)給付を受けるには、「休業(補償)給付支給請求書」に所要事項を記入し、事業主及び診療担当医師の証明を受けて、被災労働者の所属する事業場の所轄労働基準監督署長に提出することとなります。

休業1日目から3日目(待期期間)までは、事業主が平均賃金の60%を補償することになっています。

なお、通勤災害に対する保険給付については、労災保険法において独自に定められた制度であることから、通勤災害における休業日の1日目から3日目までについては、事業主に補償義務は課せられていません。