働けなくなったときを考えて

死亡保障と同様に準備する保障について

生命保険の「死亡保険」には、通常『高度障害』(一時払系など、高度障害保険金がない商品もあります)という保障がセットされています。

以下の高度障害状態になられた場合に、死亡保険金が支払われるという仕組みになっています。

高度障害状態とは

①両眼の視力を全く永久に失ったもの

②言語またはそしゃくの機能を全く永久に失ったもの

③中枢神経系または精神に著しい障害を残し、終身常に介護を要するもの

④両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

⑤両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

⑥1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

⑦1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

※某保険会社の約款から抜粋していますが、他の保険会社の約款において項目がひとつ多いものもあります。

①両眼の視力を全く永久に失ったもの

②言語またはそしゃくの機能を全く永久に失ったもの

③中枢神経系または精神に著しい障害を残し、終身常に介護を要するもの

④両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

⑤両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

⑥1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

⑦1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

※某保険会社の約款から抜粋していますが、他の保険会社の約款において項目がひとつ多いものもあります。

日本の突出した高齢化、また社会状況を見ながら生命保険商品はどんどん進化してきています。

「いままで保障されていなかった部分を保障できるように」との思いが込められた商品開発だと思います。

それが

介護に関する保障

障害状態に関する保障

認知症に関する保障

等の商品開発につながっています。

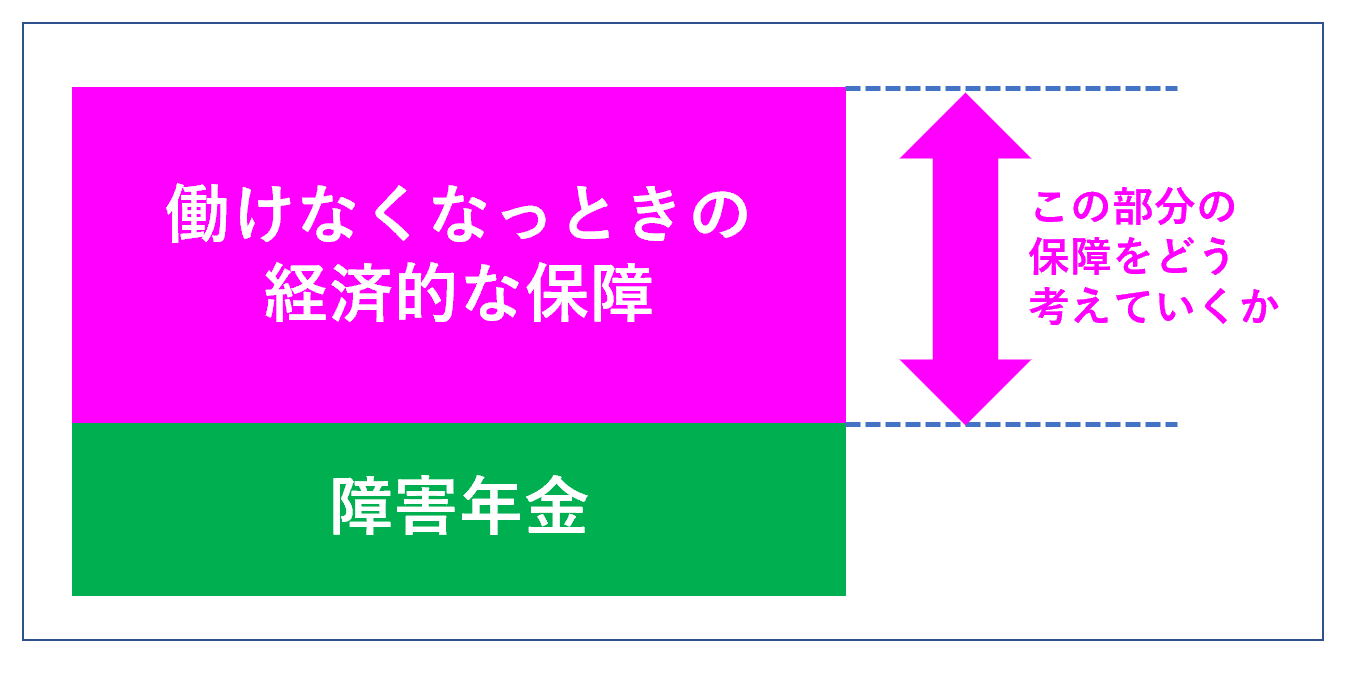

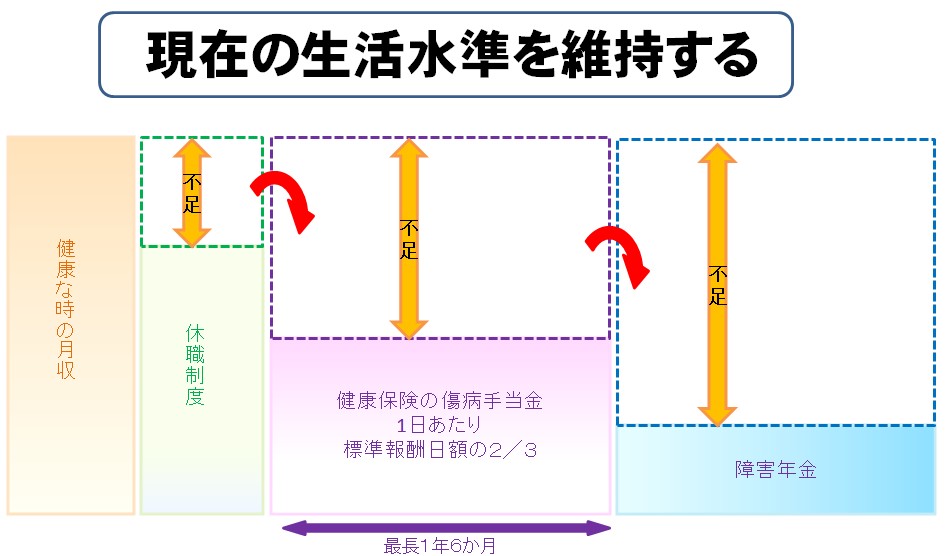

働けなくなったときの経済的保障を考えて

働けなくなっても傷病手当金や障害年金などの公的保障から一定額の支給があります。

しかし、それだけではこれまでの収入をカバーしきれないことに気づきます。

※国民健康保険の方には、原則、傷病手当金は支給されません。

世帯主が病気やケガを負われ、今までと同じように収入を得ることが難しくなった場合、公的な保障とそれ以外の経済的な人生設計を考えていきませんか?

ライフプランとキャッシュフローを考えていきましょう。