2019年6月28日、改正法人税基本通達について

- 2019年07月02日

- カテゴリ:お知らせ

昭和44年5月1日付直審(法)25「法人税基本通達の制定について」(法令解釈通達)のうち、定期保険・第三分野保険に係る保険料について税務取扱いが変更されました。(2019年6月28日)

2019年7月8日以後の契約から適用されます。

ただし、短期払の第三分野保険の法人保険については、2019年10月8日以降の契約から適用されます。

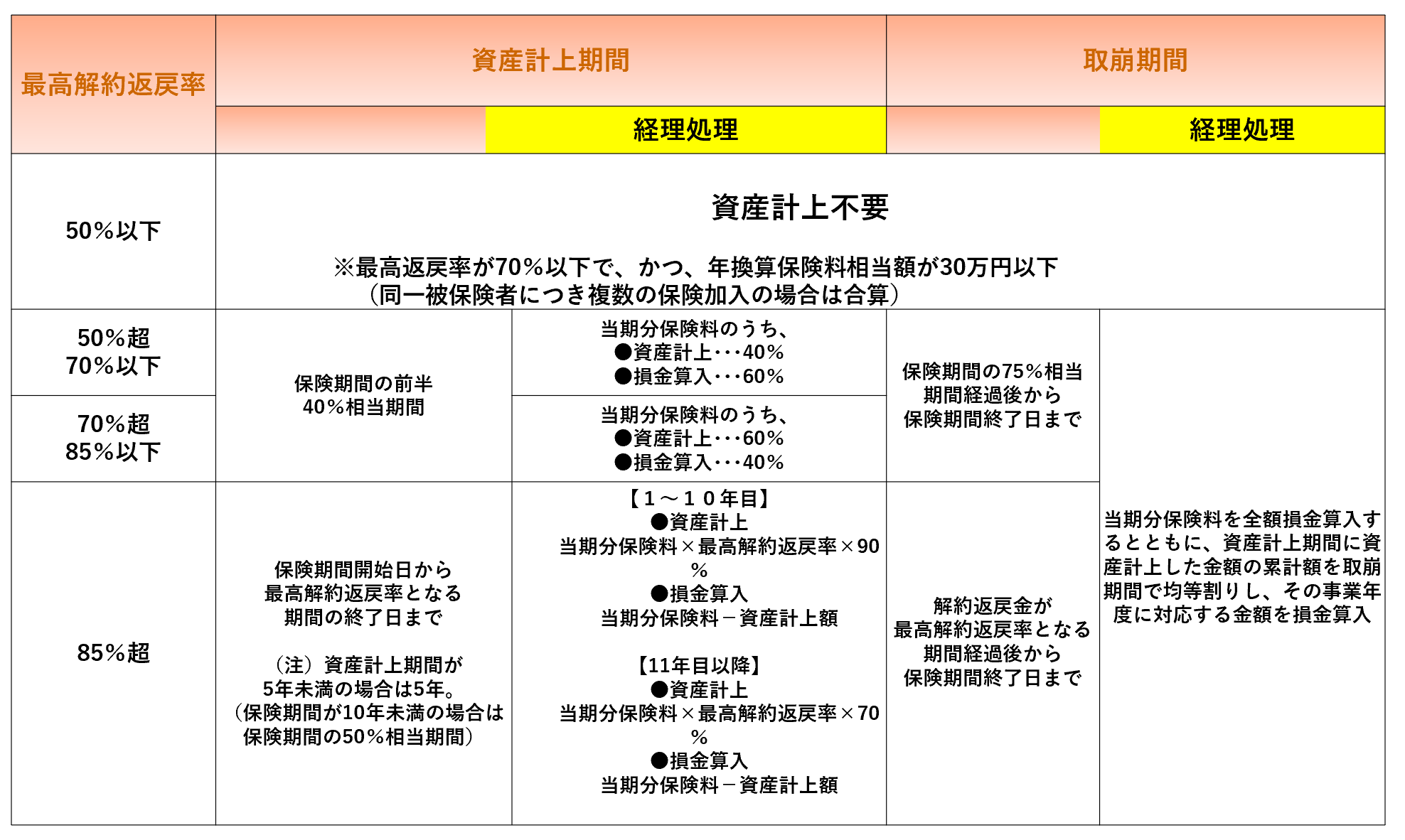

最高解約返戻率により区分

【最高解約返戻率とは】

その保険の保険期間を通じて解約返戻率(保険契約時において契約者に示された解約返戻金相当額について、それを受けることとなるまでの間に支払うこととなる保険料の額の合計額で除した割合)が最も高い割合となる期間におけるその割合。

【当期分支払保険料の額とは】

その支払った保険料の額のうち当該事業年度に対応する部分の金額。

終身タイプの第三分野保険について

短期払の終身タイプの第三分野保険商品について、保険料に対応するのは

【 年間保険料×保険料払込期間÷保険期間 】

で計算された部分となり、保険期間は「116歳-契約年齢」で計算されます。

※例

契約者:50歳、保険料払込期間:5年、年間保険料:100万円

保険期間=116歳-50歳=66年

支払保険料(=当期分保険料)=100万円×5年÷66年=75,757円

・支払い保険料を損金算入しても、保険金や解約返戻金等は受取時に益金算入されるため、課税タイミングが変わる課税の繰り延べにすぎず、原則、節税効果はありません。

・税務の取り扱いなどについては、2019年7月現在の税制・関係法令などにもとづき記載しています。今後、税務の取り扱いなどが変わる場合もあります。なお、個別具体的な税務取り扱いについては、関与税理士または所轄の税務署にご相談ください。

・税務の取り扱いなどについては、2019年7月現在の税制・関係法令などにもとづき記載しています。今後、税務の取り扱いなどが変わる場合もあります。なお、個別具体的な税務取り扱いについては、関与税理士または所轄の税務署にご相談ください。

お知らせ の記事

- 2026年06月24日|更新:日経平均株価の下落幅ランキング

- 2026年03月23日|ボラが大きすぎる東証マーケット

- 2026年03月09日|平均株価、歴代3位の下げ幅

- 2026年03月04日|平均株価、2日連続で歴代10番以内の下落幅

- 2026年01月05日|2026年 あけましておめでとうございます