長期積立投資は期待リターン以下になる確率が上昇する

「長期投資はすばらしい」(的なもの)という説明が金融・FP界隈で行われています。

弊社では、このような「(かなり長い)長期投資であれば期待リターン通りになる」かのような説明がされている営業トーク(セミナー内容含む)や資料等は、法令で禁じられている断定的判断の提供にあたるのではないかと常に疑問を持っています。

なぜなら、断定的判断とは「そうなる」と言わずとも「そうなると思わせてしまう」、つまり誤解させるような内容になっているのも禁じられているからです。

業界全体(行政・大手金融機関・保険会社・証券会社等)が同じような資料を使い、説明を繰り返していると、消費者はあたかもそれが常識というふうに”洗脳”されてしまうのではないでしょうか。

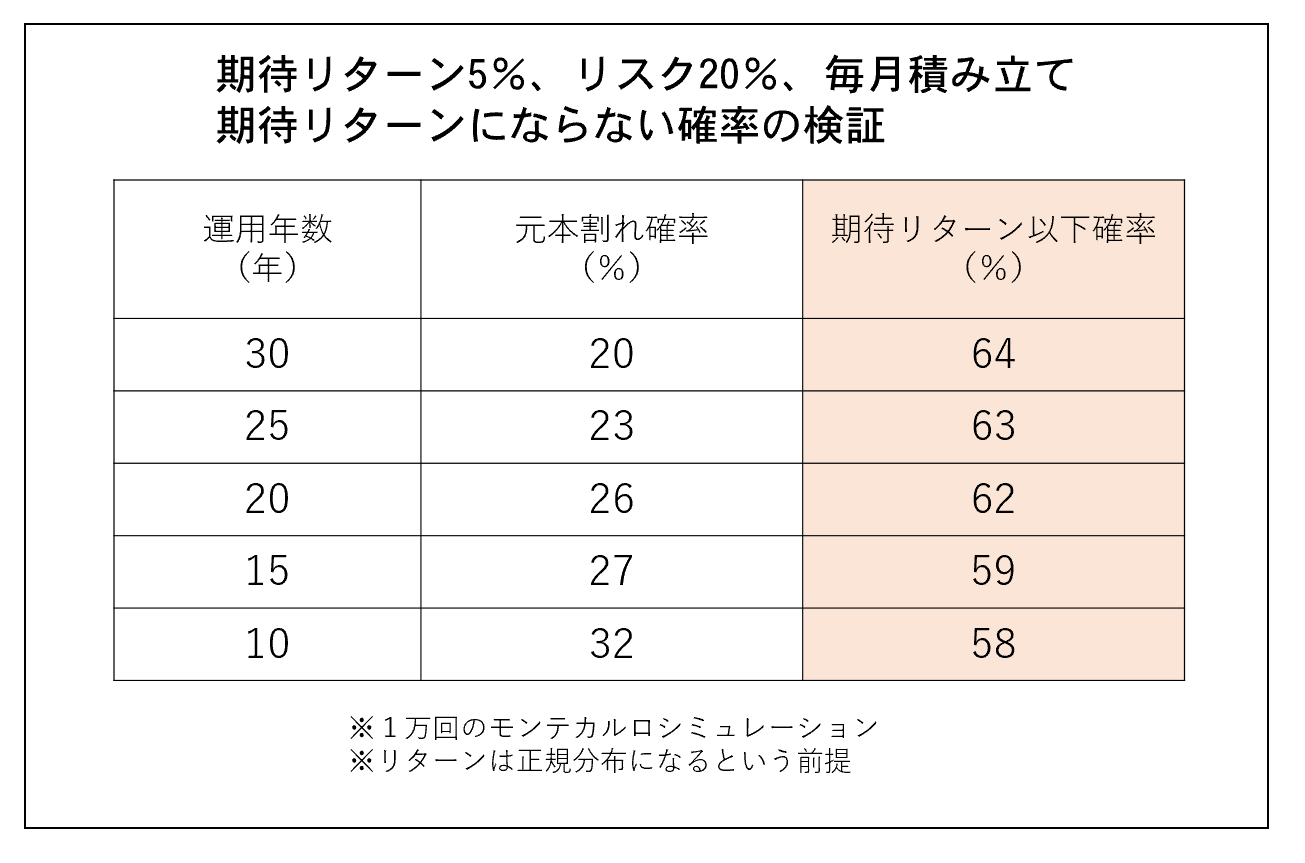

弊社では、以下のようなシミュレーションをしており、これらの説明はおかしいということをもう何年も前から主張してきています。

※不確実性の投資については、一定条件(リターン、標準偏差、年数、回数)での確率を示すことは重要です。

このような結果を見ると、長期になればなるほど「元本割れ確率は低く」なりますが、「期待リターン通りにならない確率も高く」なります。

この手のことは、大手金融機関・保険会社・証券会社の運用専門で働いている人たちや本当のプロは百も承知の話です。

いいかげんリスクゼロのシミュレーションで不確実性商品を説明するのは禁止するべきです。

業界のレベルが低すぎて恥ずかしい。

貯蓄性保険の年利計算

特定保険商品で保険料払込累計額と満期保険金が記載されている資料(パンフ)があります。

RATE計算すれば、どれだけのものかすぐわかります。

それらをきちんと説明することが必要です。

お客様から”苦情”があり、それは販売した人間の問題だ、とするのは適当だとは思いません。

なぜなら、そのような販売者側を育てているのは誰かという問題を置き去りにしているからです。

顧客本位とは何なのか?

知識とは何なのか?