積立投資の成否で重要な要素のひとつ「手数料」

若いうちは株式比率を高めに、ゴールが近づいてくる頃には株式比率を抑えて

検証しておきましょう。(今回の検証はひとつの例です)

手数料率の高い投資信託は保険商品に負ける?

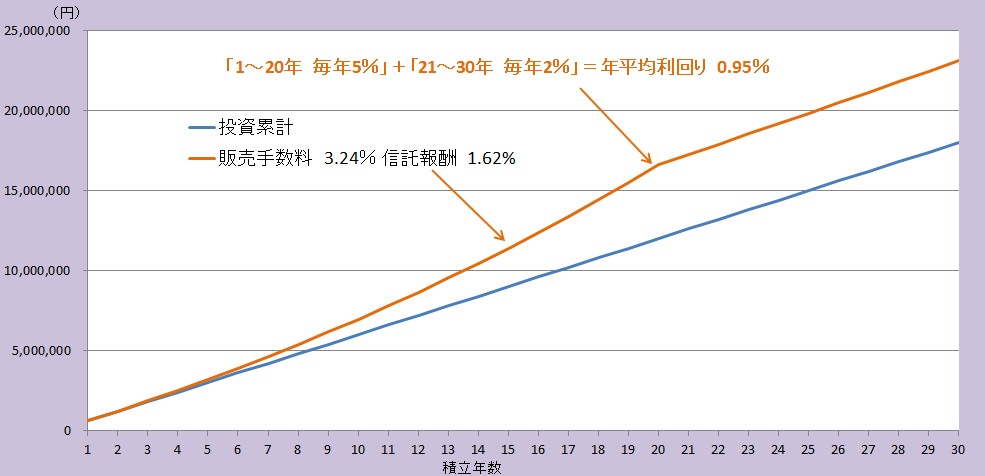

【図A】

毎年60万円、30年積立投資

投資信託:販売(購入)手数料3.24%、信託報酬1.62%

1~20年:毎年5%、21~30年:毎年2% ⇒ 年平均利回り2.61%

前半20年、奇跡的に毎年5%の運用ができたとし、さらに後半10年、安定した毎年2%の運用ができたとします。

この結果、30年で「年平均利回り2.61%」です。

ここに上記”手数料”(アクティブ型想定)を加味して考えてみましょう。

結果、

「年平均利回り0.95%」

となります。

ここで疑問がわかないでしょうか。

昨今言われているような「保険で貯蓄をすることが間違っている」という説について、本当にそう言えるのでしょうか?

ことさら保険商品(定額)での貯蓄を否定するほど、投資信託の積立投資が有利だともいえない。

投資信託の手数料は結局リターンを蝕む第一要素になっている

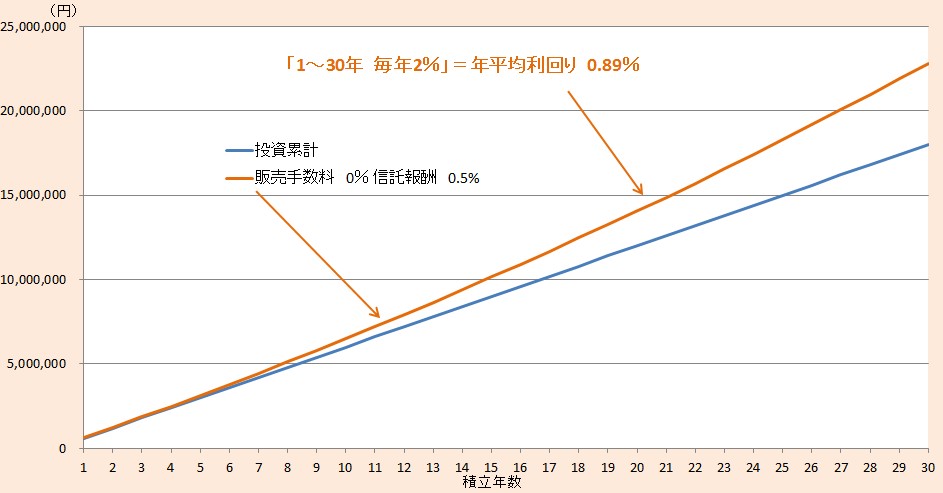

【図B】

毎年60万円、30年積立投資

投資信託:販売(購入)手数料0%、信託報酬0.5%

1~30年:毎年2% ⇒ 年平均利回り1.26%

毎年2%の運用ができたとします。

この結果、30年で「年平均利回り1.26%」です。

ここに上記”手数料”(インデックス型想定)を加味して考えてみましょう。

「年平均利回り0.89%」

となります。

図Aのパターンと大差なくなります。

ということは、

前半20年の期待リターン「5%」と「2%」における想定リスクが異なってきます。

どういうことかわかりますか?

「早くはじめたほうがいい」は正しくない

投資において、「早くはじめたほうがいい」という説は正しくありません。

それは「貯蓄」です。

貯蓄と投資を混同させています。

どちらかというと、次のようなことを言わないとフェアではないでしょう。

投資において、「手数料の高い商品」はリスクを負っている投資家にとっては明らかに不利益になる。

なお、弊社に資産形成・資産運用相談されるすべての方は、この免責事項の内容を承諾したものとみなすことをあらかじめご了承ください。

弊社資産形成・資産運用相談は情報提供ならびに投資哲学を目的としており、投資の助言あるいは投資の勧誘等を行うものではありません。

日本FP協会のルールに則して行います。

ご相談者が、ご相談後に被ったいかなる損害についても弊社は一切の責任を負いません。