効率的(有効)フロンティア

モダンポートフォリオ理論は、マーコヴィッツ博士論文「ポートフォリオセレクション:分散投資理論」で提唱された「平均・分散アプローチ」、「ポートフォリオの最適化理論」からスタートし、1990年ノーベル経済学賞を受賞しました。

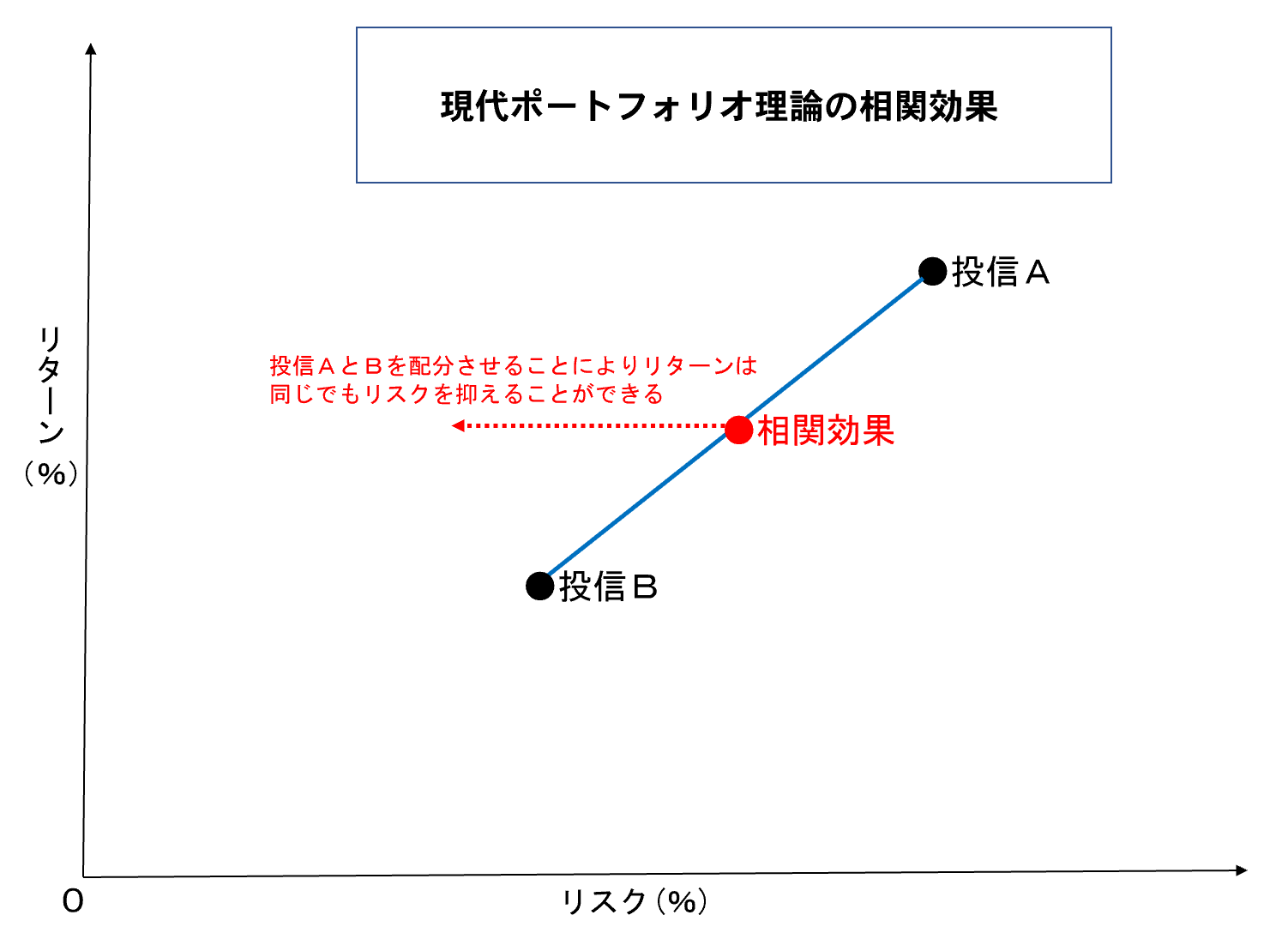

そのポートフォリオ理論は、リスクに対して最大のリターン(リターンに対して最小のリスク)を占める組み合わせを効率的(有効)フロンティアと名付けられています。

縦軸に期待リターン、横軸に収益率の標準偏差(リスク)を取った座標平面をリスク・リターン平面といいます。

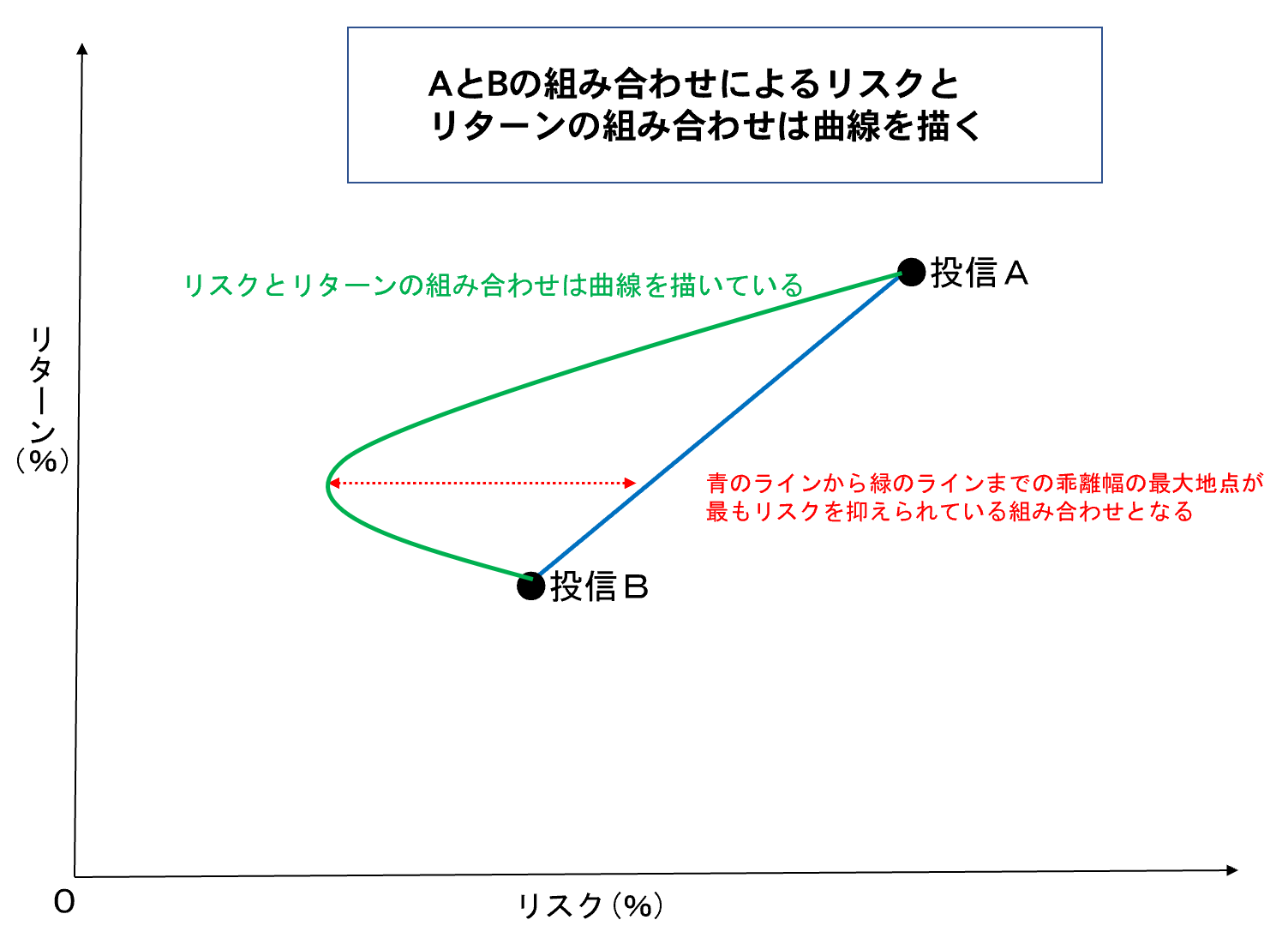

ふたつの銘柄(A、B)の投資配分を

「100%、0%」「90%、10%」「85%、15%」・・・「20%、80%」・・・

などという組み合わせでプロットしていくと、曲線を描いていくことになります。

最適なポートフォリオの組み合わせは、目標とする期待リターンを最小のリスク(標準偏差)で達成する組み合わせです。

理論上、曲線の上側には組み合わせのポートフォリオは存在せず、曲線の下側にあるポートフォリオは効率的ではないということになります。

分散効率の確認

投信Aだけであれば、リスク25%になるが、投資Bも投資Aと同じだけ保有した場合、

リターンは4.5%になり、リスクは16%になります。

投信AとBの相関係数は0.6。

投信Aだけであれば、リスク25%になるが、投資Bも投資Aと同じだけ保有した場合、

リターンは3.9%になり、リスクは13%になります。

投信AとBの相関係数は0.6。

このように、リスクあるもののリスクを抑えながら、リターンを大きくすることを考えていくのです。

投信AとBのように相関の強い組み合わせよりも相関の弱いものの組み合わせを行っていくことでリスクに対して最大のリターン(リターンに対して最小のリスク)が有効フロンティア上に現れてきます。

実際にはこの理論は無視されている?

この理論は、投資の世界では「基本」となるものですが、セルサイドはこれを利用(きちんと説明)せずに「〇〇100%」などといった「過去から見てこの資産が最も成績が良い」というような理由を述べて顧客にすすめているのではないでしょうか。

”分散投資”といっても、時間分散のドルコスト(一種の宗教的な思想)をすすめるばかりで、分散投資理論もただの売り方になっているだけのようにみえます。

事実、「たまごは一つの篭にもらずに」という分散をテーマにした格言を説明するセミナーがほどんどですが、結果的にそのような配分になっているのかどうかは疑問です。

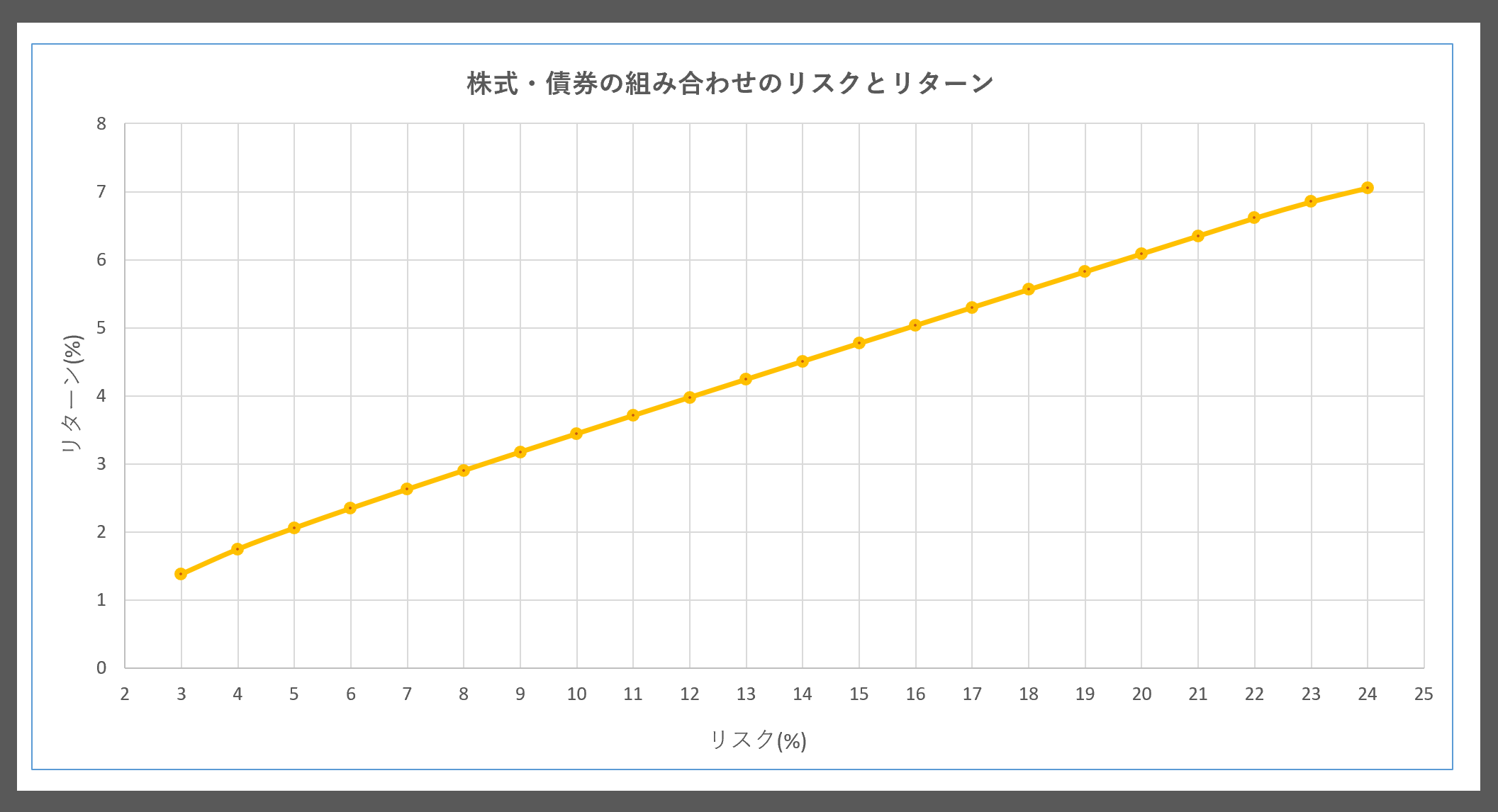

株式・債券の有効フロンティア

※国内外の株式クラス・債券クラスのリスク・リターンは、GPIFを参考にしています。