積立投資楽観論には気を付けて

- 2022年05月18日

- カテゴリ:お知らせ

最近(といっても定期的にですが)、FPによるつみたてNISA楽観論をネット記事で見てしまいましたので、警鐘を鳴らしておきます。

このようなものです。

つみたてNISAをした場合、

毎月33,000円を20年間、3%で運用すると、792万円が1080万円になります。

毎月33,000円を20年間、3%で運用すると、792万円が1080万円になります。

といったものです。

この手の記事をシンプルに読むと、普通の人は「そうなる」と思ってしまうのではないでしょうか。

弊社では、この手の説明は「不適切だ」と言っています。

なぜなら

上の説明の「3%」は固定金利になっており、つみたてNISAでいうところの「3%」は固定金利ではなく、期待値であり、そこには標準偏差という概念が必要ですが、それが抜け落ちているただの数学の授業のようなシミュレーションだからです。

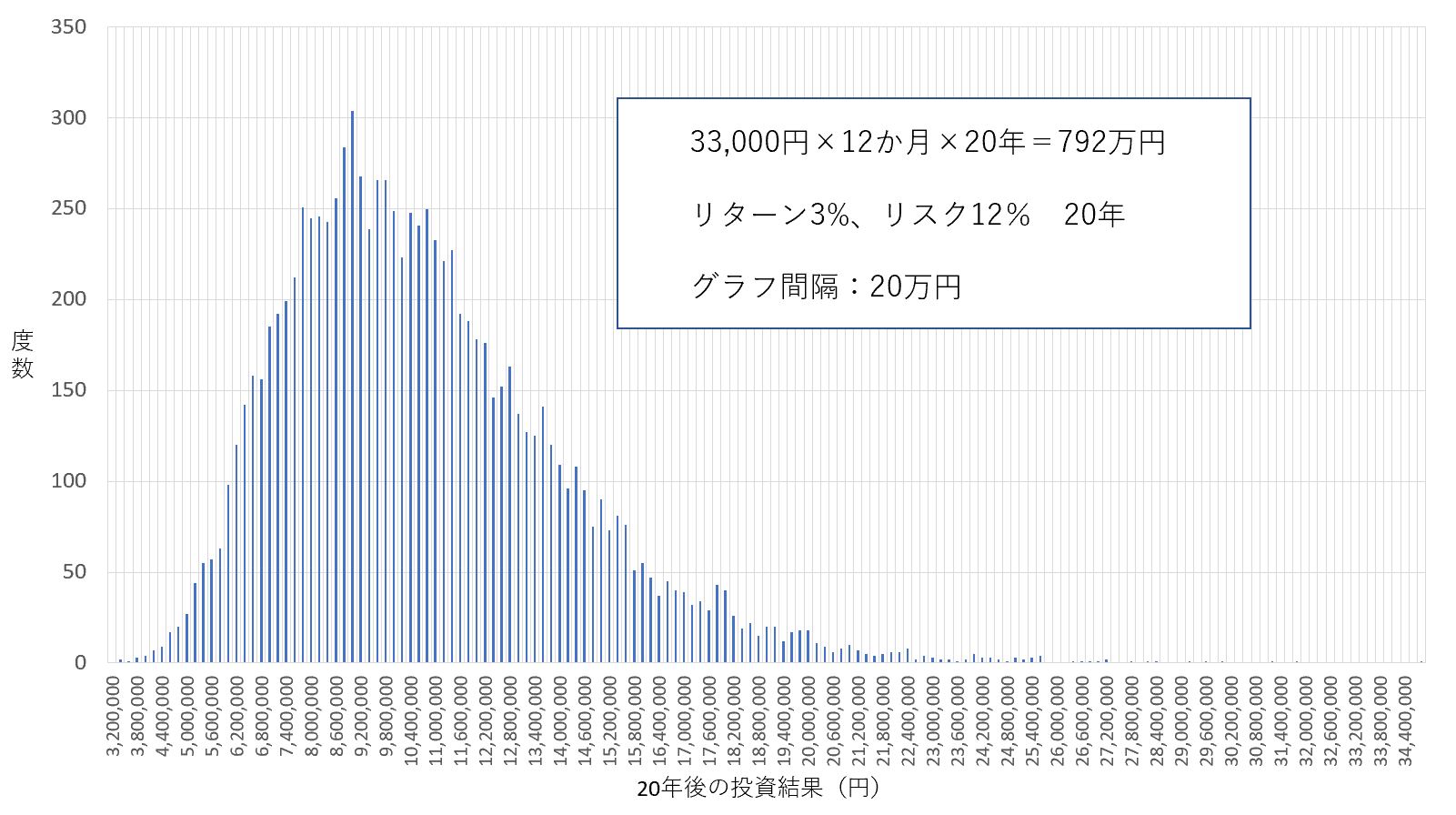

弊社がこのような説明を行う場合、以下のようなヒストグラム(確率グラフ)を作成し、ご説明をすることになります。

期待リターン3%、想定リスク12%として、毎月33,000円を20年間、3%で運用すると、792万円が1080万円になる可能性は、1万回の乱数シミュレーションによると40%ほどです。

しかし、それは1080万円以上になる可能性もあり、ものすごい確率は低いですけど、3千万円ほどになることもあります。

一方、1080万円にならない可能性は60%ほどあります。

最頻値は900万円前後に集中していることが分かりますね。

残念ながら、元本割れ可能性も20%ほどあります。

しかし、それは1080万円以上になる可能性もあり、ものすごい確率は低いですけど、3千万円ほどになることもあります。

一方、1080万円にならない可能性は60%ほどあります。

最頻値は900万円前後に集中していることが分かりますね。

残念ながら、元本割れ可能性も20%ほどあります。

いかがでしょうか。

1080万円以上になる可能性があるなんて、このような記事では一切説明されません。

いつも「1080万円!」だけにしかならないとなっています。

ただの固定金利での数学シミュレーションだからです。

こんなに積立投資の情報が溢れているのに相変わらずです。

残念です。

このようなシミュレーションをしながら積立投資のご相談を受けることができるFPは日本ではほとんどおらず、ごくごく少数派が当社です。

投資初心者の方は、「投資は自己責任」というのであれば、ここまでは教えてほしいのではないでしょうか。

お知らせ の記事

- 2026年03月23日|ボラが大きすぎる東証マーケット

- 2026年03月09日|平均株価、歴代3位の下げ幅

- 2026年03月04日|平均株価、2日連続で歴代10番以内の下落幅

- 2026年01月05日|2026年 あけましておめでとうございます

- 2025年12月30日|2025年もありがとうございました