平均値(期待リターン)と最頻値、そしてFPとしての矜持

- 2020年12月16日

- カテゴリ:お知らせ

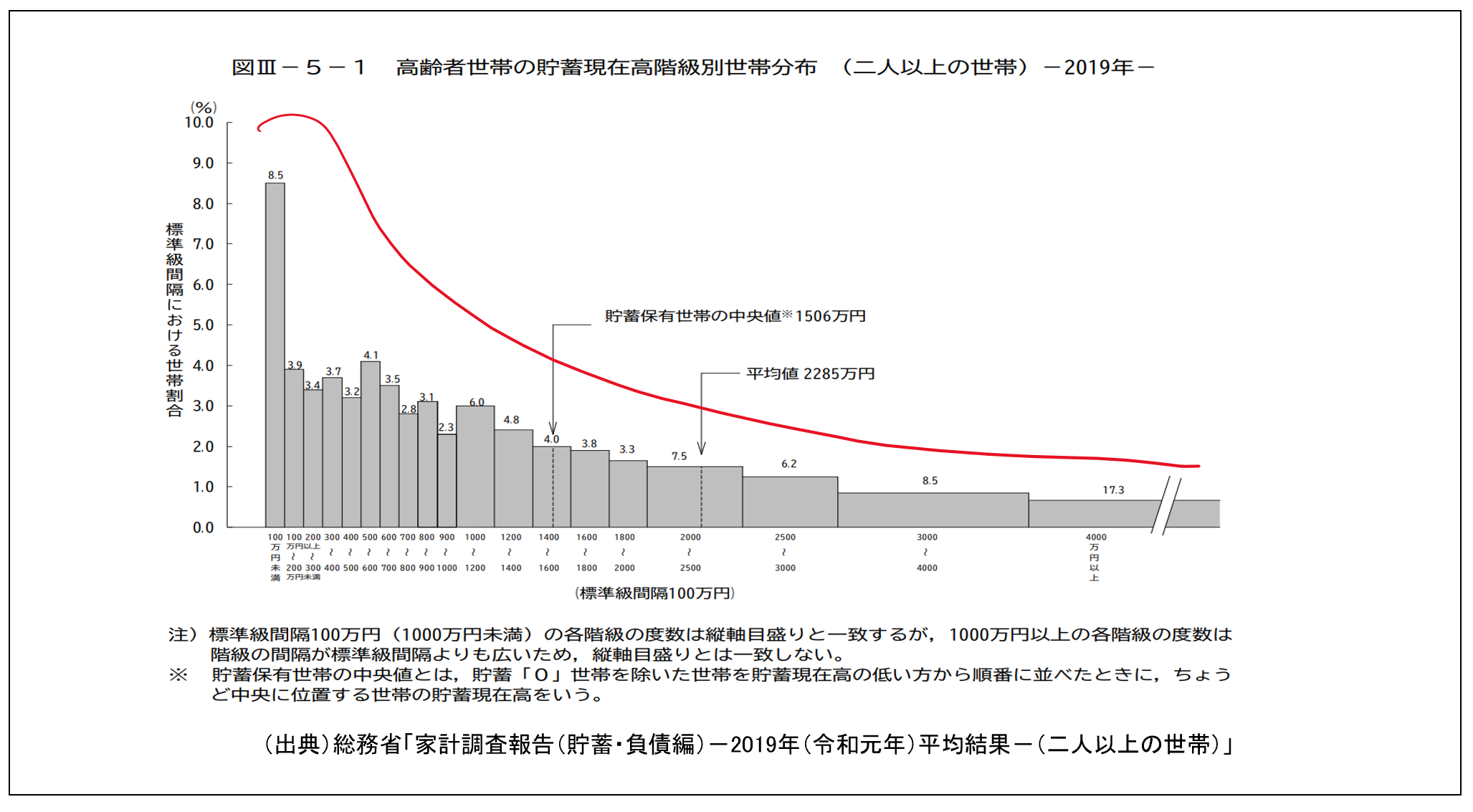

上図の統計資料を見たことがある方は多いのではないでしょうか?(赤ラインは弊社)

見るべきポイントは、「最頻値」「中央値」「平均値」です。

この図に対しての解説でよく聞くのは「平均値はたくさんお金を持っている人たちが引き上げています。多くの人はそんなに持っていません。それどころか平均の半分も持っていない人が圧倒的に多いんです」といったことです。

つまり、平均値を信用するなという話ですね。

このような説明をしている層は、金融業界(セルサイド)にも多いです。

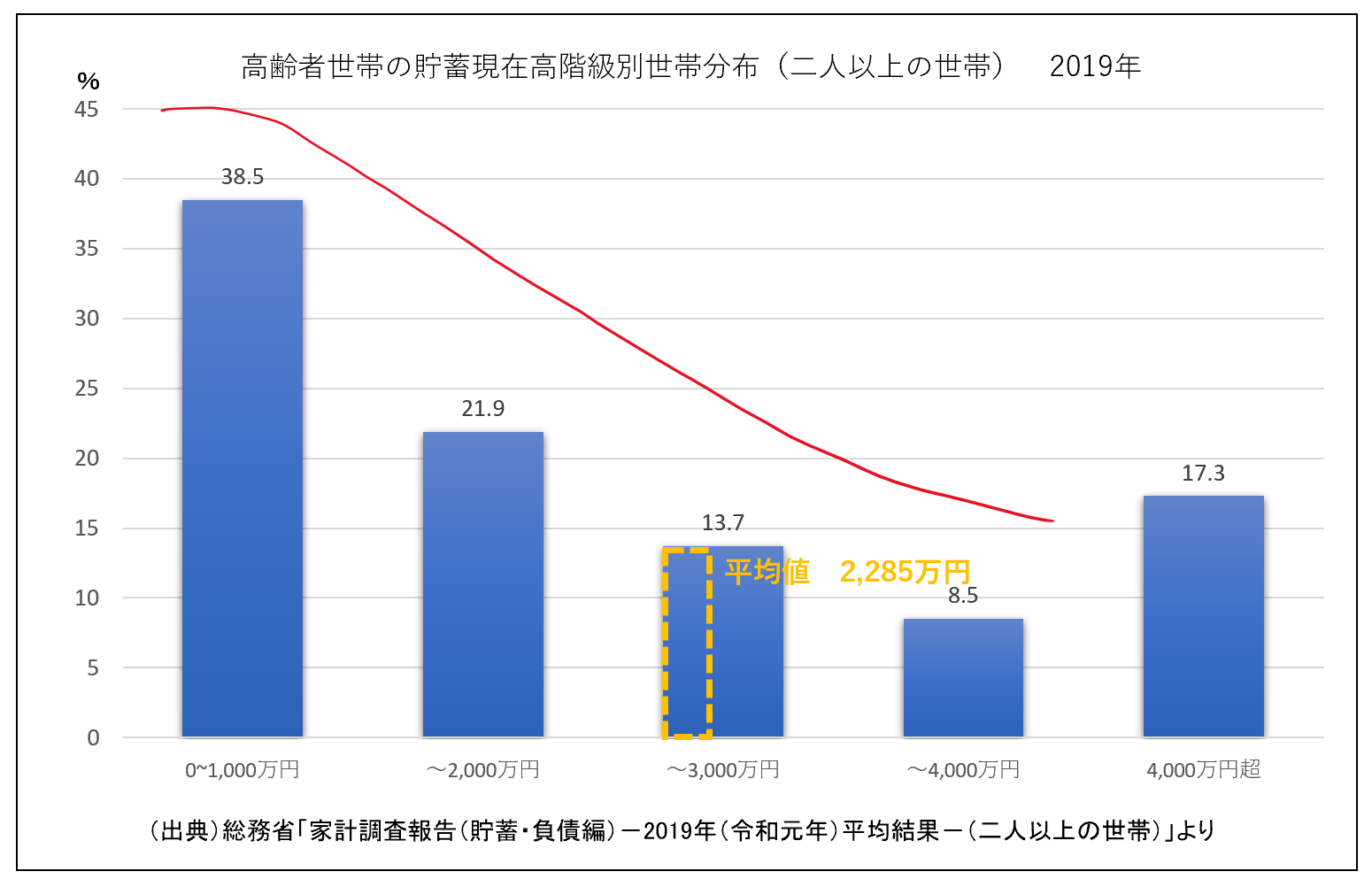

上図は階級に統一性がないので統一したものを作成しました。

いかがでしょうか?

「平均値」と「最頻値」の差に気づけるのではないでしょうか。

同じことが下図にも言えます。

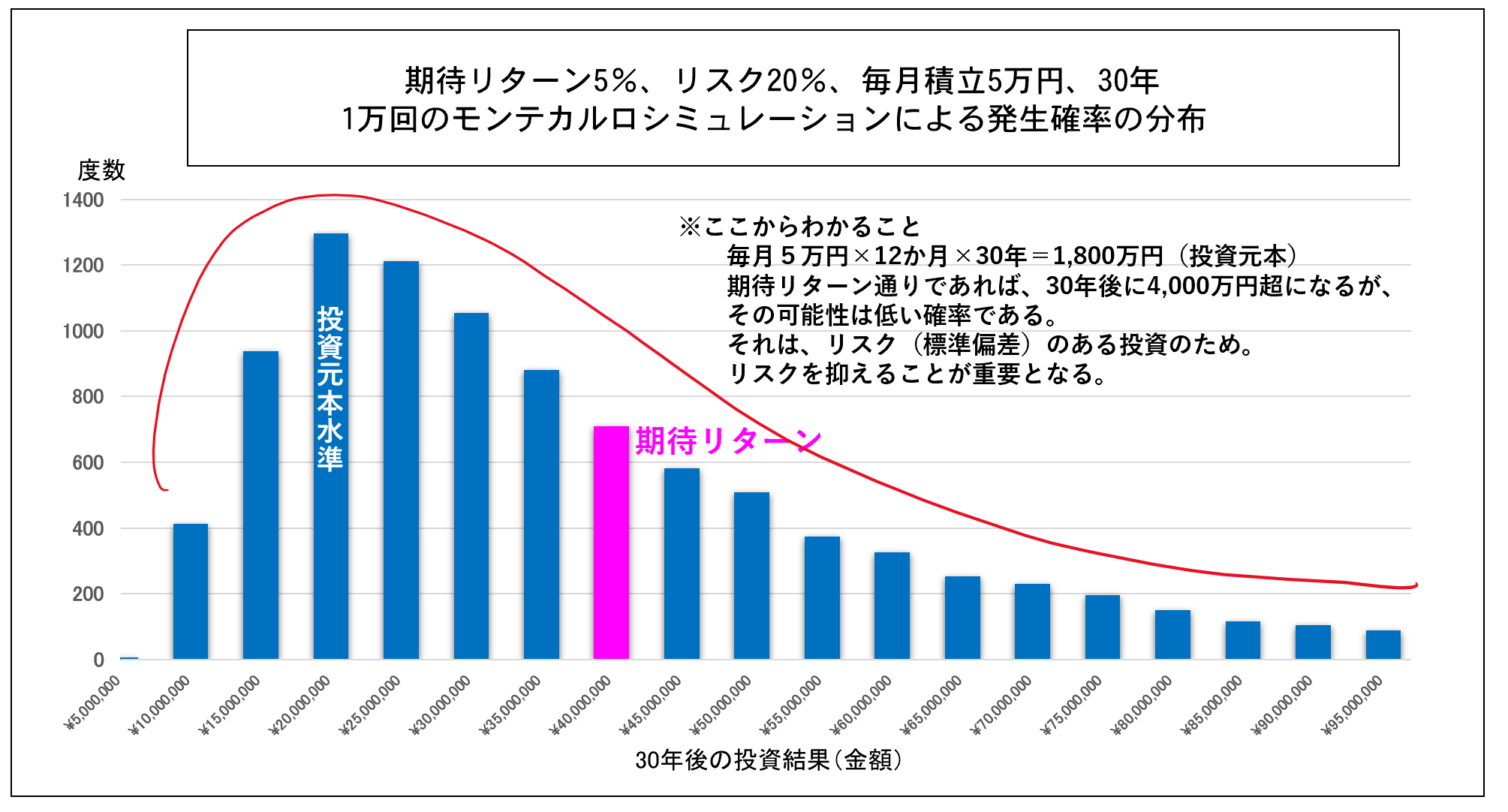

これは弊社が長年主張している投資性商品を販売するセルサイドがお客様に対してお伝えしなければならないシミュレーションです。

はじめにある総務省のグラフには的確に説明を加える人たちも投資については「?」なことになります。

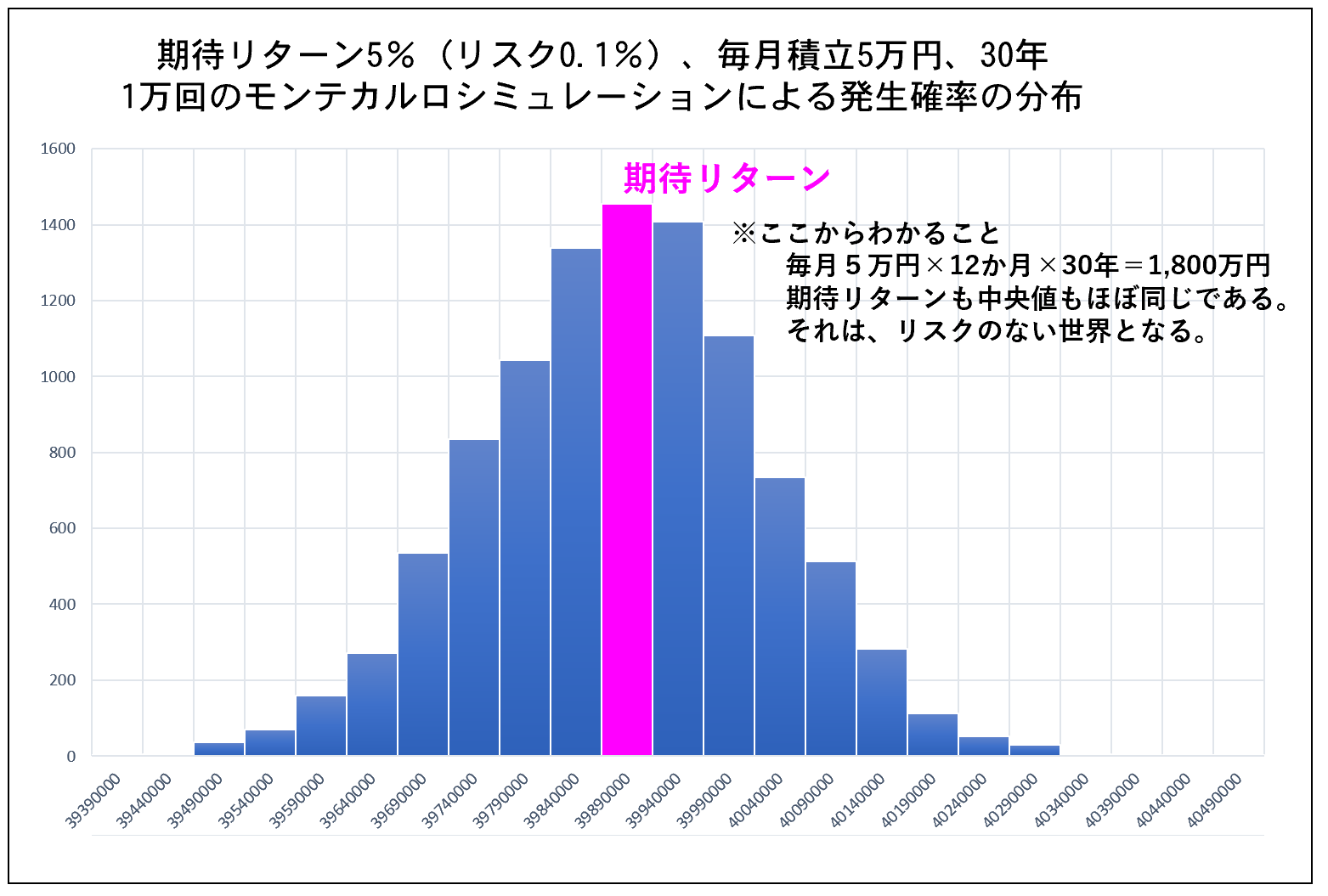

実際は下図のような表現にて喧伝されています。

期待リターンとは、予想される収益率のなかでの最頻値(標準偏差があるため)の考え方になります。

(期待リターンは、測定する年数によって異なります)

そして、リスクは標準偏差で表され、期待リターンに対して上下にどれくらい振れ幅があるかを見ていくことができます。

残念ながら

一括投資には大きなリスクがあるといいながら、積立投資にはそれがないかのような話があまりに多すぎます。

それは、

一括投資の場合、結果がでるのは比較的すぐだが、積立投資の場合、結果がでるのは数十年先のことであり、いまそれを声高に言っている人たちはその頃にはいなくなっているので責任なんて問われない

ってなものではないでしょうか?

積立投資ばかり推奨し、一括投資を否定するのはおかしすぎます。こちらをご参照ください

過去、生命保険業界には「配当問題」がありました。(覚えている人は覚えているでしょう)

”あの頃は、それが毎年続けばそれだけの配当がでると言ってただけであり、こんな世の中になるなんて思いもしなかったんです。すみませんでした”

ツケを払うのは、お客様とその時代にいる人たち(いまの若い世代)です。

今後も弊社がこの仕事をしていく上の矜持として

積立投資において

「毎月〇万円を〇%で〇年間、複利運用できればこ~んなにもお金がふえますよ」

といったおかしな説明ではなく、本当にお客様にとって必要となる情報を伝えてまいります。

お知らせ の記事

- 2026年06月24日|更新:日経平均株価の下落幅ランキング

- 2026年03月23日|ボラが大きすぎる東証マーケット

- 2026年03月09日|平均株価、歴代3位の下げ幅

- 2026年03月04日|平均株価、2日連続で歴代10番以内の下落幅

- 2026年01月05日|2026年 あけましておめでとうございます