キャッシュフロー表を作成しましょう

- 2019年07月25日

- カテゴリ:お知らせ

現在~将来にわたる生活不安、見えない老後不安、それらに対してただただ不安を煽られていては人生楽しくありません。

不安を煽る側がしない・させない行為があります。それは

あなたの家計のキャッシュフロー表作成

です。(そのような概念がない場合もありますが・・・)

私たち個人は、キャッシュフロー表を作成するということが習慣化されていません。

一方、私たちの勤める事業者(企業)は当たり前のようにキャッシュフロー表を作成しています。

当然のように金融機関や税理士等の資金計画のプロが必要としているからです。

その違いがわかりますか?

事業者は、常に”今”と”将来”を見える化しいているということです。

単純に、家計と同じくお金は大切だからです。

だからこそ、「手が打てる!」んです。

キャッシュフロー表シミュレーション

31歳の夫婦、1歳の子供。

現在賃貸住宅に住んでおり、3年後に住宅購入を計画している。

教育費としては、大学(私立・賃貸通学)まで1,500万円を検討。

夫の年収は現在400万円(今後は一般的な上昇を見込む)、妻は専業主婦だが40歳から50歳までは100万円を収入として得る計画。

夫の退職金は65歳時に1千万円とする。

3年後に住宅(3千万円まで)を購入したいと希望している。その際、ローンの頭金は500万円でローン以外の諸費用で110万円を想定。

住宅維持コストは年間30万円。別途、火災保険も5年更新で検討。

今後10年おきに車の購入(200万円)を2回、60歳時点でリフォーム費用(200万円)を必要と考える。

生命保険分野の支出は、年間20万円を見込む。

生活費として年間240万円とする。

現在の金融資産は1千万円(預貯金・各種お祝い金・親の生命保険金等)。

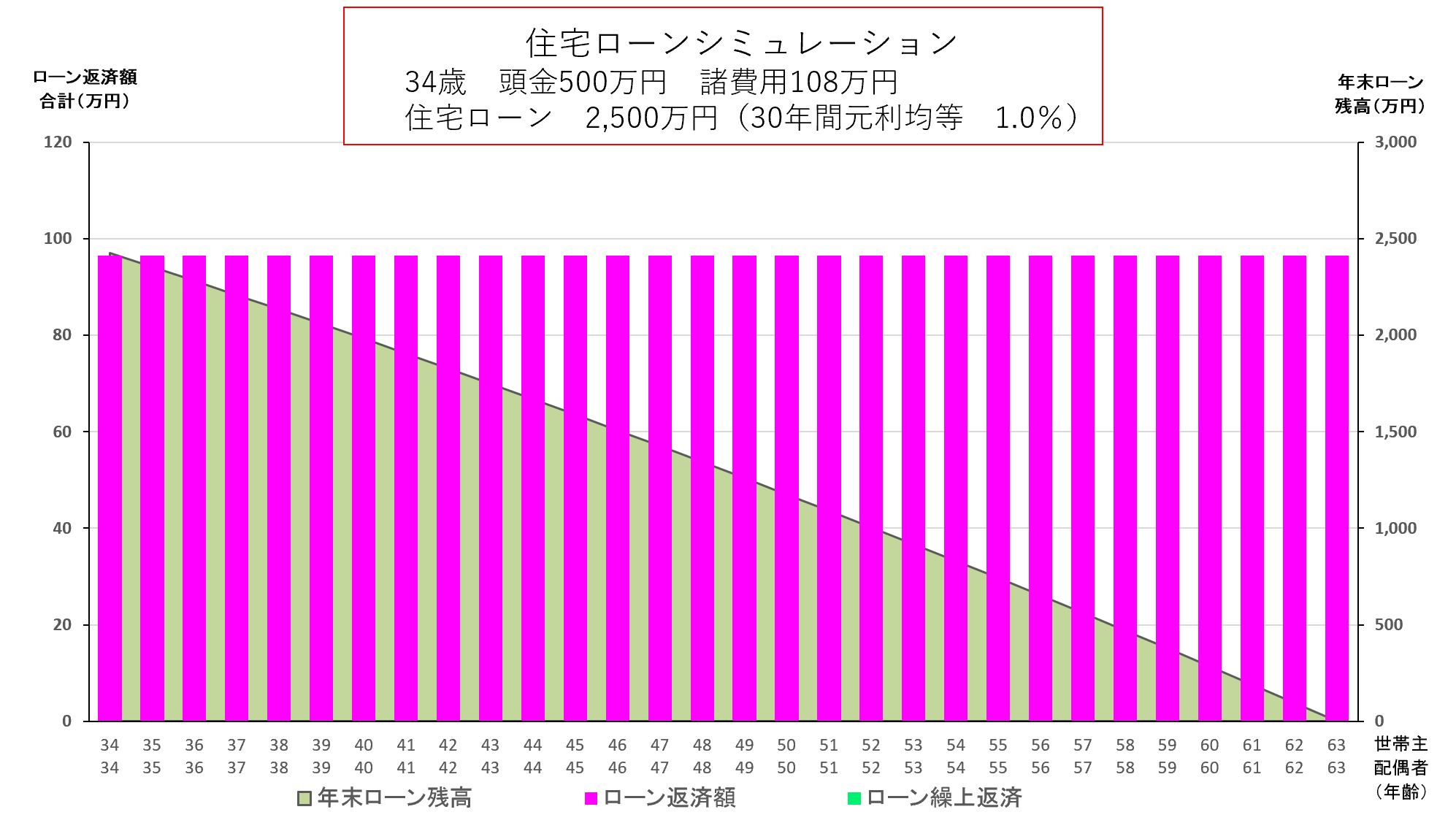

① 3年後に住宅ローンを組んだ場合のシミュレーション

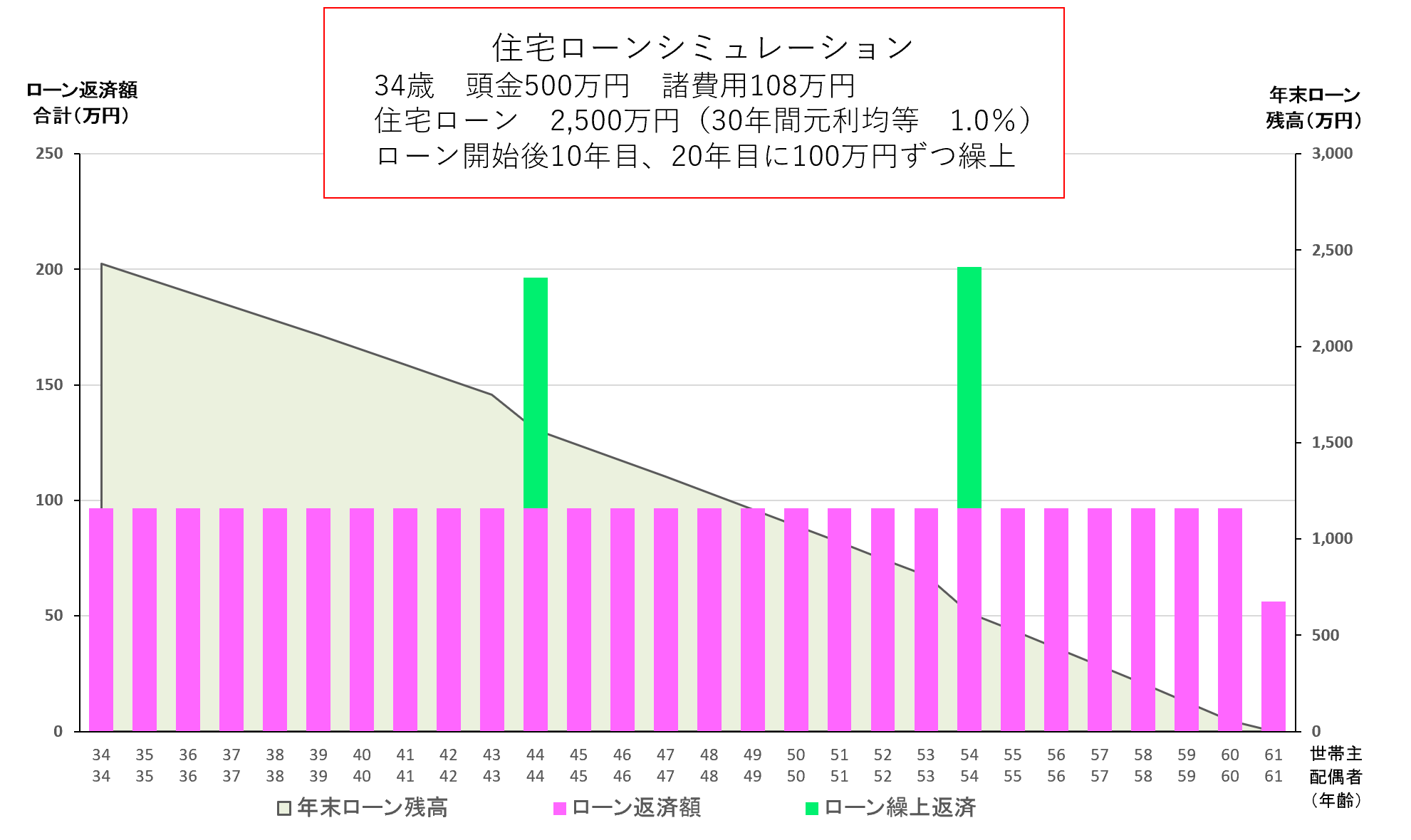

② ①について繰上返済を起こった場合のシミュレーション

シミュレーションでわかること、気づけること

①ローン返済の総額

②繰上返済によるローン返済の総額

③繰上返済の金額によるローン返済期間の短縮期間

④利息支払額

⑤元金返済額

⑥家計全体に対する年末ローン残高

⑦ローン返済負担率

⑧住宅に関する初期費用

⑨火災保険料

⑩毎年の維持管理費(固定資産税・修繕積立・共益費等)

弊社ではキャッシュフロー表を重視しています

人生で一番大きな買い物といわれる「住宅」についてのシミュレーションイメージをご覧いただきました。

ほかの資金も交えたシミュレーションで将来がどうなっていくか、気になりませんか?

キャッシュフロー表を作成すると、その方の”生き様”がでます。

まずはそこからです。

キャッシュフロー表も作成せずに「老後資金が足りませんから投資をしましょう!」なんてのは愚の骨頂です。

健康診断や各種検査をする前に「手術をしましょう!」という医師をどう思いますか?

また、ご自身もそれらをする前に「手術しなくちゃ!」「手術をお願いします!」なんて言いますか?

健康もお金の話も大切です。

お知らせ の記事

- 2026年03月23日|ボラが大きすぎる東証マーケット

- 2026年03月09日|平均株価、歴代3位の下げ幅

- 2026年03月04日|平均株価、2日連続で歴代10番以内の下落幅

- 2026年01月05日|2026年 あけましておめでとうございます

- 2025年12月30日|2025年もありがとうございました